FEDFUNDS et le taux directeur Fed : signal central de la politique monétaire et lecture du cycle 2024-2026

Le Federal Funds Rate effectif n’est ni la cible annoncée par le FOMC ni une moyenne arithmétique : c’est le prix réalisé du marché interbancaire overnight américain et l’instrument central de la Fed depuis 1954.

TL;DR

Aucune variable n'est suivie d'aussi près que le taux directeur Fed, pourtant le marché qui le produit n'est plus qu'un résidu : 60-90 milliards de dollars par jour, contre près de 200 dans les années 2000. Pour aller plus loin : le calendrier des annonces de la Réserve fédérale.

- Sous un nom inchangé depuis 1954, l'instrument a changé trois fois de nature : cible explicite en 1994, taux administrés avec l'IORB en 2008, moyenne pondérée par les volumes en 2016 (NY Fed) ; l'objet de 1980 et celui de 2025 ne partagent que le nom.

- Le « floor system » n'est pas mécaniquement contraignant : il a cédé vers le haut en septembre 2019 (Fed Funds effectif au-dessus de 2,30 % contre un IORB à 2,10 %, repo SOFR brièvement à 10 %) et vers le bas en mars 2020 (effective sous le plancher ON RRP), chaque fois sous intervention de la Fed.

Lire le FEDFUNDS aujourd’hui suppose de séparer cinq couches d’analyse : l’instrument lui-même, le corridor effective vs target, la fonction de réaction Fed, les cycles 1954-2026 et le débat ouvert sur le taux naturel.

1. Pourquoi le FEDFUNDS reste le prix-clé du système dollar

Le Federal Funds Rate effectif — série quotidienne FEDFUNDS publiée par la Federal Reserve Bank of New York depuis juillet 1954 — mesure le taux moyen pondéré par les volumes des transactions interbancaires overnight non collatéralisées exécutées la veille aux États-Unis. Sa lecture économique paraît étroite : il ne concerne directement que les banques détenant un compte de réserves à la Federal Reserve, et les volumes échangés ont fortement diminué depuis 2008. Mais sa portée systémique est sans équivalent : aucune autre variable financière mondiale n’est suivie de plus près par les opérateurs de marché, les trésoriers d’entreprise, les banques centrales étrangères et les chefs économistes. Lecture connexe : le cadre de lecture du régime présent.

Trois raisons structurelles expliquent cette centralité. Premièrement, le Fed Funds Rate est l’unique instrument que le Federal Open Market Committee (FOMC) pilote directement à chacune de ses huit réunions annuelles, en annonçant une fourchette cible de 25 points de base. Deuxièmement, il sert d’ancrage à toute la courbe des taux Treasury, du papier 3 mois jusqu’à la duration 30 ans : la jambe courte de la courbe se déplace mécaniquement avec lui, et les jambes longues incorporent les anticipations sur sa trajectoire via les Fed Funds futures et les OIS. Troisièmement, le système monétaire international étant adossé au dollar, toute variation matérielle du FEDFUNDS modifie les conditions de financement de la dette en dollars dans le monde entier — y compris pour les souverains émergents, les banques européennes en funding USD et les flux de portefeuille en devises fortes (BIS, Triennial Survey 2022 ; FMI, Global Financial Stability Report). En parallèle de : notre suivi des décisions de banque centrale.

Ce statut ne tient pas à un volume échangé mais à une fonction de signalisation. Le FEDFUNDS effective rate publié à 9h00 ET chaque jour ouvré est la trace observable, et empiriquement vérifiable, du choix de politique monétaire que la Fed annonce dans ses statements. Toute la chaîne d’interprétation — médias spécialisés, analystes sell-side, dot plots des membres FOMC — se réfère in fine à cette grandeur. Pour situer l’instrument dans la stratégie globale de la Fed, voir le pilier Politique monétaire et taux et plus spécifiquement le pôle Banques centrales et leurs actions, dont le présent article constitue le hub instrument.

1.1 Une série quotidienne depuis 1954, ininterrompue malgré trois ruptures structurelles

La série FEDFUNDS couvre 72 ans sans interruption : juillet 1954 à mai 2026 selon les données disponibles à la date de cet article. Trois ruptures structurelles internes méritent d’être notées. La première concerne la nature de la cible elle-même : avant février 1994, le FOMC ne publiait pas de fourchette cible explicite — la politique monétaire se devinait via les open market operations conduites par le desk de New York. Depuis 1994, la cible est annoncée par communiqué officiel. La deuxième rupture date d’octobre 2008 : la création de l’IORB (Interest On Reserve Balances) a substitué un régime de pilotage par les taux administrés au régime antérieur d’arbitrage interbancaire pur. La troisième rupture, plus discrète, intervient en mars 2016 : la méthodologie de calcul de l’effective rate passe d’une moyenne arithmétique à une moyenne pondérée par les volumes, ce qui modifie matériellement les niveaux observés dans les périodes de transactions concentrées (Federal Reserve Bank of New York, 2016 methodology change).

Ces trois ruptures n’altèrent pas la continuité statistique de la série, mais elles imposent une grille de lecture stratifiée : le FEDFUNDS de 1980 et le FEDFUNDS de 2025 portent le même nom et la même formule de publication, mais l’objet économique sous-jacent — banques surchargées en réserves, taux administrés contraignants, volumes interbancaires effondrés — n’a strictement rien à voir.

1.2 Pourquoi tout y revient : la transmission du dollar vers le reste du monde

La transmission du FEDFUNDS au système global se lit sur trois canaux empiriquement documentés. Le canal du change : une remontée du Fed Funds dans un environnement où les autres banques centrales restent accommodantes pousse le dollar à la hausse, comprime les financements émergents libellés en USD, et alimente le carry-trade entrant (BIS Quarterly Review, décembre 2024). Le canal des spreads de crédit : la jambe courte Treasury étant arrimée au FEDFUNDS, toute variation se propage à l’investment grade puis au high yield, modifiant le coût du capital des entreprises américaines et, par contagion, internationales (Federal Reserve Notes, FEDS Working Paper 2023-12). Le canal des actifs sans risque : tout pension fund, sovereign wealth fund ou central bank reserve manager arbitre ses allocations en T-bills 3 mois en fonction du niveau Fed Funds, ce qui réoriente les flux mondiaux.

L’amplitude de ces transmissions varie selon le régime : elle est massive dans les phases de divergence brutale (1981-1984 dans le couple USD/DEM ; 2022-2023 dans le couple USD/EUR) et plus modérée dans les phases de convergence des grandes banques centrales (2015-2018). Mais le sens reste invariant : le Fed Funds dirige, les autres taux suivent à des intensités hétérogènes. Ce ressort est replacé dans son contexte par comment l’écart BCE-Fed pilote l’euro-dollar.

Cette transmission s’observe aussi sur le segment carry-trade : les hausses du Fed Funds 2022-2023 ont déclenché des sorties massives de capitaux des émergents (Inde, Brésil, Afrique du Sud), avec un total cumulé estimé par l’Institute of International Finance à environ 280 milliards de dollars sur les douze mois suivant la première hausse — un volume comparable au choc de tapering Bernanke 2013. Symétriquement, l’amorce du cycle de baisses en septembre 2024 a coïncidé avec un retour partiel des flux entrants vers ces économies, sans toutefois retrouver les niveaux pré-2022. La transmission est donc asymétrique : rapide à la hausse, plus lente et incomplète à la baisse, particulièrement sur les économies où les bilans externes se sont détériorés entre 2022 et 2024 (IIF Capital Flows Tracker, mises à jour mensuelles).

Confondre l’effective rate (prix de marché publié par NY Fed), la target range (fourchette de 25 points de base annoncée par le FOMC) et les Fed Funds futures (instrument d’anticipation négocié sur le CME). Les trois grandeurs portent le même nom mais relèvent de trois logiques distinctes : observation, décision politique, anticipation de marché. Toute lecture sérieuse impose de nommer laquelle est citée.

2. Couche 1 — L’instrument et sa mesure : l’effective rate

La première couche d’analyse concerne l’instrument lui-même, sa méthode de calcul et sa publication. Chaque jour ouvré à 9h00 ET, la Federal Reserve Bank of New York publie l’effective Federal Funds Rate calculé sur les transactions de la veille. Depuis mars 2016, le calcul est une moyenne pondérée par les volumes des prêts interbancaires overnight non collatéralisés entre institutions détenant un compte de réserves à la Fed — la pondération volume corrige le biais des journées où quelques grosses transactions à taux atypique distordaient l’ancienne moyenne arithmétique. Les volumes effectivement échangés sur ce segment ont chuté drastiquement après 2008 : d’un pic d’environ 200 milliards de dollars quotidiens dans les années 2000 à 60-90 milliards en 2025 selon les périodes (Federal Reserve Bank of New York, Statistical Release H.15).

Cette chute n’est pas anecdotique. Elle traduit le fait que les banques américaines disposent désormais collectivement de réserves excédentaires massives — environ 3 200 milliards de dollars en mai 2026 selon les données Federal Reserve H.4.1 — et n’ont donc pas structurellement besoin de se prêter entre elles pour clôturer leur position de fin de journée. Le marché Fed Funds survit grâce à un segment résiduel d’arbitrage : les Federal Home Loan Banks (FHLB) et certaines branches d’institutions étrangères qui ne sont pas éligibles à l’IORB y prêtent leurs liquidités, et des banques internationales filiales arbitrent l’écart entre Fed Funds et IORB pour quelques points de base de marge. C’est cette mécanique résiduelle qui maintient les transactions et permet à NY Fed de continuer à publier un prix de marché.

La composition de ce segment résiduel mérite d’être explicitée. Les Federal Home Loan Banks — institutions financières spécialisées dans le refinancement du logement résidentiel — disposent de liquidités significatives qu’elles ne peuvent pas placer à l’IORB, n’étant pas éligibles à la rémunération des réserves Fed. Elles prêtent donc sur le marché Fed Funds à un taux inférieur à l’IORB, généralement 2 à 5 points de base sous le plafond administré. À l’autre bout de la chaîne, les filiales américaines de banques étrangères empruntent ces fonds et les replacent à l’IORB, capturant le spread de quelques points de base sans risque de crédit notable, l’opération étant intra-journalière et collatéralisée de fait par les comptes de réserves. Ce flux représente l’essentiel des transactions overnight effectivement échangées en 2025 — un arbitrage technique qui n’a plus rien à voir avec la fonction historique du marché Fed Funds, qui était l’équilibrage interbancaire des positions de fin de journée. C’est cette mécanique d’arbitrage résiduel que l’effective rate publié par NY Fed agrège quotidiennement, ce qui explique sa très faible volatilité intra-journalière et sa proximité quasi-permanente avec l’IORB minoré de quelques points de base.

La distinction stricte entre Fed Funds effective, target et futures structure toute la lecture qui suit. L’effective rate est observé et publié à postériori (T+1). La target range est annoncée à la conclusion de chaque FOMC et reste valable jusqu’à la décision suivante. Les Fed Funds futures, négociés sur CME Group, expriment l’anticipation collective du marché sur la valeur que prendra l’effective rate dans les mois à venir — un instrument d’anticipation qui sert d’input central à des outils comme CME FedWatch pour estimer la probabilité implicite des prochaines décisions FOMC. Pour la méthodologie complète de calcul, la rupture 2016 et la mécanique du marché overnight, la mécanique exacte du taux effectif est traitée en article dédié.

3. Couche 2 — Le corridor effective vs target : IORB ceiling, ON RRP floor

La deuxième couche d’analyse couvre l’écart, généralement faible mais informationnellement crucial, entre l’effective rate observé et la target range annoncée. Cet écart s’inscrit dans un cadre administré que la Fed a construit progressivement depuis octobre 2008, et qui repose sur deux taux administrés bornant l’effective rate : l’Interest On Reserve Balances (IORB) comme plafond logique, et l’Overnight Reverse Repo (ON RRP) rate comme plancher logique.

L’IORB est le taux que la Fed paie aux banques sur leurs réserves excédentaires. Toute banque éligible n’a aucune raison économique de prêter sur le marché Fed Funds à un taux inférieur à l’IORB, puisque la Fed elle-même lui rémunère ses liquidités à ce taux sans risque. Symétriquement, l’ON RRP rate, accessible aux money-market funds et à d’autres contreparties non-bancaires, fixe un plancher : aucun money-market fund n’a intérêt à prêter à une banque à un taux inférieur à celui auquel la Fed elle-même emprunte. L’effective rate s’établit donc dans cette fourchette, généralement quelques points de base au-dessus de l’ON RRP rate et 5 à 10 points de base sous l’IORB. À titre indicatif, en mai 2026, target range 4,25-4,50 %, IORB autour de 4,40 %, ON RRP autour de 4,25 %, effective rate autour de 4,33 %. Prolongement : notre sous-pilier sur les banques centrales.

Ce floor system a remplacé un régime antérieur très différent. Avant 2008, le pilotage se faisait par des opérations open-market (achats et ventes de Treasuries par le desk NY Fed) destinées à ajuster la liquidité bancaire pour faire converger l’effective rate vers la cible. Le système était symétrique (corridor avec discount window comme plafond) et reposait sur une rareté relative des réserves bancaires. Le QE post-2008 a inondé le système, rendant ce mode de pilotage inopérant, et imposant le passage à un régime de taux administrés contraignants. Pour le détail des stress historiques du corridor (repo spike septembre 2019 où l’effective rate a brièvement traversé l’IORB ; sortie sous l’ON RRP en mars 2020), voir la mécanique du corridor IORB / ON RRP.

3.1 Deux épisodes de stress canoniques : septembre 2019 et mars 2020

Le corridor a connu deux ruptures observables qui ont validé son architecture par la négative. La première intervient en septembre 2019 : pendant deux jours ouvrés (16-17 septembre), l’effective Fed Funds dépasse 2,30 % alors que l’IORB est fixé à 2,10 % et la target range à 2,00-2,25 %. La cause est de plomberie : le règlement simultané d’une grosse adjudication Treasury et d’un paiement d’impôts trimestriels d’entreprises a drainé les réserves bancaires sous le seuil où les banques étaient prêtes à arbitrer le spread IORB / Fed Funds. Le repo SOFR a brièvement spiké à 10 % le 17 septembre. La Fed a réagi par des opérations repo overnight massives et a relancé un programme d’achat de T-bills jusqu’à 60 milliards de dollars par mois, ramenant les conditions de marché à la normale en quelques semaines (Federal Reserve Bank of New York, Operations Note September 2019 ; Office of Financial Research analysis 2020).

La deuxième rupture se produit dans l’autre sens en mars 2020, lors du dash for cash COVID. Les money-market funds reçoivent des rachats massifs et inondent l’ON RRP, mais le système ne parvient pas immédiatement à arbitrer le spread. L’effective rate dérive brièvement sous l’ON RRP rate les 12 et 13 mars 2020, signalant une déconnexion temporaire du corridor par excès de liquidité concentrée chez les money-market funds. La Fed a répondu par l’élargissement immédiat de l’éligibilité à la facilité ON RRP, l’extension des swap lines avec les banques centrales étrangères, et un QE massif en mars-avril 2020 (Federal Reserve Notes, Liberty Street Economics, mars-avril 2020).

Ces deux épisodes ont enseigné une leçon institutionnelle : le floor system n’est pas mécaniquement contraignant — il repose sur des arbitragistes effectivement présents avec des bilans suffisants. Quand l’une des deux conditions fait défaut (réserves trop basses en 2019, liquidités trop concentrées en 2020), le corridor déraille temporairement. La Fed a depuis créé en juillet 2021 la Standing Repo Facility (SRF), conçue comme garde-fou structurel contre une répétition du repo spike de septembre 2019. La SRF permet aux primary dealers d’emprunter overnight contre Treasuries à un taux plafond fixé par la Fed, mettant un toit dur sur les épisodes de stress repo à venir.

L’écart effective – borne basse de la target range constitue par lui-même un signal informationnel. En période de stress de liquidité, l’effective rate s’écarte vers le haut du milieu de la target range, signalant une raréfaction relative des réserves disponibles. En période de surliquidité, il colle au plancher ON RRP, signalant un excès. Le suivi de cet écart est un indicateur quotidien de la santé de la plomberie dollar — surveillé en routine par les desks repo, les trésoreries de grandes banques, et les départements financial stability de la Fed et de la BCE.

4. Couche 3 — La fonction de réaction Fed et la prescription Taylor

La troisième couche d’analyse passe de l’instrument observé à la logique de son pilotage. Pourquoi le FOMC fixe-t-il la target range à 4,25-4,50 % plutôt qu’à 3,50 % ou à 5,00 % ? La réponse formelle ne se trouve pas dans les communiqués officiels, qui restent volontairement génériques sur la fonction de perte de la Fed. Elle se reconstruit empiriquement, et la grille de lecture dominante depuis 1993 reste la règle de Taylor. Cadre d’ensemble : Le match Fed contre BCE.

Formulée par John Taylor dans son article « Discretion versus policy rules in practice » (Carnegie-Rochester Conference Series on Public Policy, 1993), la règle de Taylor n’est pas une recette mécanique mais une fonction de réaction normative. Elle exprime ce que serait le Fed Funds nominal optimal si la Fed minimisait une fonction de perte quadratique pondérant l’écart à la cible d’inflation (2 % depuis l’adoption formelle en 2012) et l’écart de production (output gap mesuré par le CBO ou des proxies). Sa forme canonique s’écrit i = r* + π + 0,5 × (π − π*) + 0,5 × output_gap, où r* est le taux naturel réel, π le taux d’inflation observé, π* la cible d’inflation et output_gap l’écart entre PIB observé et PIB potentiel.

Le pouvoir analytique de cette règle ne tient pas à sa capacité à prédire les décisions FOMC — qui s’en écarte souvent — mais à fournir un benchmark normatif contre lequel mesurer ces décisions. Les économistes monétaires publient en continu cet écart : Bauer-Rudebusch (2020, San Francisco Fed Economic Letter), la Cleveland Fed via son Taylor Rule utility, et l’Atlanta Fed via son Taylor Rule monitor. Le diagnostic standard distingue alors trois situations : la Fed est ahead of the curve quand le Fed Funds observé excède la prescription Taylor (politique plus restrictive que théoriquement requis) ; behind the curve quand le Fed Funds est inférieur (politique plus accommodante) ; on the curve dans un voisinage étroit. Pour les variantes de la règle (Taylor 1999 avec coefficient output gap relevé à 1,0 ; règles de Bullard non-linéaires) et leur sensibilité aux choix de r* et π*, la règle de Taylor comme étalon de calibration est traitée en article dédié.

Une limite structurelle de la règle de Taylor mérite d’être posée dès ce hub : sa dépendance critique à la valeur de r*, le taux naturel réel, qui n’est pas observable et fait l’objet d’un débat ouvert depuis 2020. Toute prescription Taylor publiée comme « le Fed Funds devrait être à X % » repose en réalité sur un choix méthodologique préalable concernant r*. Ce point est repris en couche 5. Plus de contexte : les fausses évidences sur la Fed et la politique monétaire.

Une variante régulièrement citée par les économistes du board Fed est la balanced approach rule, qui double le poids de l’output gap par rapport à la formulation Taylor 1993 (coefficient 1,0 au lieu de 0,5). Sa prescription est généralement plus accommodante en phase d’output gap négatif et plus restrictive en phase de surchauffe — elle représente un compromis entre stabilisation des prix et stabilisation de l’activité. Le Federal Reserve Monetary Policy Report, publié semestriellement, compare systématiquement le Fed Funds observé aux prescriptions Taylor 1993 et balanced approach, ainsi qu’à une règle dite first-difference (qui pilote la variation et non le niveau). Aucune de ces règles n’est officiellement adoptée par le FOMC, mais leur convergence ou divergence informe le débat interne sur la fonction de réaction (Federal Reserve, Monetary Policy Report, semi-annuel). L’écart entre prescriptions concurrentes peut atteindre 200 points de base à un instant donné — une dispersion qui contredit toute lecture mécanique de la « vraie » prescription Taylor.

Lire le FEDFUNDS sans confusion exige cinq couches superposées : (1) l’instrument lui-même et sa méthodologie de calcul ; (2) le corridor administratif IORB / ON RRP qui en fixe les bornes depuis 2008 ; (3) la fonction de réaction Fed dont la règle de Taylor reste l’étalon normatif ; (4) la lecture historique des cycles 1954-2026 ; (5) le débat ouvert sur r-star qui ancre le terminal nominal projeté. Aucune de ces couches n’est suffisante seule, et aucune ne se réduit à une autre.

5. Couche 4 — Les cycles 1954-2026 : Volcker, ZIRP, COVID, hikes 2022-2023

La quatrième couche d’analyse inscrit le FEDFUNDS dans la longue durée. Sur 72 ans, la Federal Reserve a conduit une douzaine de cycles complets de hausses et de baisses, dont les amplitudes vont de 200 à 1 800 points de base et les durées de quelques mois à plusieurs années. Une lecture purement chronologique épuise vite : la valeur ajoutée analytique vient d’une typologie qui distingue les types d’épisode.

Quatre catégories canoniques structurent cette lecture. Les cycles de désinflation, où la Fed remonte le Fed Funds bien au-delà de sa neutralité estimée pour briser une dérive inflationniste : épisode Volcker 1979-1982 (pic effective rate à 19,1 % en juin 1981, jamais égalé depuis), cycle Greenspan 1994-1995 (250 bp de hausses préemptives sur l’inflation), cycle Powell 2022-2023 (525 bp en seize mois, le plus rapide depuis Volcker). Les cycles d’urgence, où la Fed baisse brutalement pour contrer une rupture financière ou macroéconomique : 1981-1982 sur la récession Volcker post-désinflation, 2008-2009 sur la crise des subprimes (500 bp en quatorze mois, plancher à 0,00-0,25 %), 2020 sur le choc COVID (150 bp en treize jours). Les cycles de normalisation, où la Fed remonte lentement et de façon mesurée vers un niveau jugé neutre après une période accommodante : Greenspan 2004-2006 (425 bp sur 24 mois), Yellen-Powell 2015-2018 (225 bp sur 36 mois). Les cycles de pré-emption, plus rares, où la Fed agit sur des risques anticipés non encore matérialisés : Greenspan 1999-2000 (175 bp avant la récession dot-com).

Chaque type obéit à une logique propre — déclencheur, vitesse de pilotage, signal sur l’output gap au déclenchement, profil de sortie. Le cycle Volcker reste l’épisode canonique de la désinflation par taux nominaux extrêmes : effective rate à 19,1 % en pic, inflation CPI à 14,8 % en mars 1980 ramenée à 2,5 % en juillet 1983, au prix d’une récession en double-dip (1980 puis 1981-1982) et d’un pic de chômage à 10,8 % en novembre 1982 (Federal Reserve, Volcker Disinflation Archives ; Bureau of Labor Statistics). Le cycle Powell 2022-2023, comparable en vitesse de remontée (525 bp en seize mois contre 875 bp en deux ans pour Volcker), s’en distingue radicalement par le point de départ (effective rate proche de zéro vs 11 % chez Volcker) et par l’instrument de transmission disponible (système réserves abondantes pour Powell, système rareté pour Volcker). Notre décryptage de la politique Volcker et du pic des taux en analyse les mécanismes.

Un cycle souvent oublié dans la mémoire récente mérite mention pour cadrer Volcker dans son ascendance : la période Burns-Miller 1970-1979, où la Federal Reserve a maintenu des Fed Funds nominalement élevés (pic à 13 % en octobre 1979) mais structurellement insuffisants pour contenir l’inflation. Le Fed Funds réel — Fed Funds nominal moins inflation observée — est resté négatif pendant la majorité de la décennie, atteignant -5 % en pleine seconde crise pétrolière 1979. C’est cette accumulation d’inaction relative qui crée les conditions politiques permettant à Volcker de remonter brutalement en octobre 1979 via le passage transitoire au ciblage des agrégats monétaires (la « experiment » du 6 octobre 1979 marquant le pivot doctrinal). L’épisode est devenu référence académique permanente sur le coût d’une politique monétaire trop accommodante en environnement inflationniste structurel. La leçon Burns-Miller continue d’irriguer les débats internes FOMC en période de hausse — notamment 2021-2022, où les minutes FOMC mentionnent explicitement le risque d’un policy lag comparable à 1970-1979.

Le ZIRP — Zero Interest Rate Policy — entre décembre 2008 et décembre 2015 constitue un épisode à part : l’effective rate plafonné techniquement à 0,00-0,25 %, la Fed déployant le QE comme instrument complémentaire pour assouplir des conditions financières que le taux directeur ne pouvait plus piloter. La période COVID 2020-2022 rejoue ce schéma à vitesse plus rapide : effective rate ramené à 0,05-0,08 % le 16 mars 2020, maintenu sur 24 mois, accompagné d’un QE de 4 000 milliards de dollars sur 2020-2022 (Federal Reserve, H.4.1 historical). Pour la typologie complète des grandes phases et son ancrage dans les conditions macro de chaque épisode, la typologie des cycles 1954-2026 est traitée en article dédié, tandis que l’audit Eco3min des décisions Fed Funds sur 70 ans propose la chronologie empirique cycle par cycle.

Une lecture transversale de ces cycles révèle un fait structurel rarement souligné : les phases de Fed Funds élevé sont historiquement plus courtes que les phases de Fed Funds bas. Sur 1954-2026, le effective rate a été supérieur à 5 % environ 24 % du temps, supérieur à 3 % environ 47 % du temps, et inférieur à 1 % environ 19 % du temps — la dernière période concentrée sur 2008-2015 puis 2020-2022. Cette asymétrie temporelle conditionne la lecture du cycle actuel : revenir vers un Fed Funds plus bas n’est pas un retour à un état d’équilibre, mais le passage d’un régime à un autre, dont la durée future n’est pas inscrite dans l’histoire récente. C’est par ailleurs cette transition qu’observe en miroir la pente 10 ans – 3 mois comme signal de récession, cross-référence empirique des bascules de cycle.

La sortie des cycles obéit elle aussi à des patterns identifiables. Sur les neuf cycles complets depuis 1980, la durée moyenne entre le pic du Fed Funds et la première baisse a été de 7 mois (médiane 5 mois), avec une amplitude de 15 mois pour le cycle Yellen-Powell 2018-2019 et seulement 2 mois pour Powell 2024 si l’on exclut la pause juillet 2023-septembre 2024 — laquelle constitue elle-même un plateau historiquement long. Une fois les baisses entamées, la vitesse moyenne de descente sur les huit cycles précédents a été d’environ 100 points de base par semestre, avec une dispersion massive : 400 bp en six mois en 2008-2009 sous l’urgence subprime, contre 50 bp en six mois dans la phase initiale 2024-2025. Le cycle de baisses en cours est donc empiriquement parmi les plus lents de l’histoire des cuts Fed — un trait qui s’explique par la persistance de l’inflation cœur au-dessus de la cible 2 % et par l’absence d’urgence financière comparable à celles des grands cycles d’emergency cuts.

6. Couche 5 — r-star et la cible de neutralité

La cinquième couche d’analyse est la plus contestée empiriquement. r-star, noté r*, désigne le taux d’intérêt réel d’équilibre — le niveau du Fed Funds réel qui ne stimulerait ni ne freinerait l’économie une fois l’inflation au mandat. C’est une variable latente, non observable directement : sa valeur s’estime via des modèles macroéconomiques calibrés sur des observations longues, et chaque famille de modèle produit ses propres estimations.

Trois familles dominent la littérature. Le modèle Holston-Laubach-Williams (HLW), publié et mis à jour trimestriellement par la Federal Reserve Bank of New York, repose sur un filtre de Kalman appliqué à un modèle à composantes inobservables couplant production potentielle et taux naturel : fin 2025, l’estimation centrale HLW pour r* US ressort à environ 0,7 % réel. Le modèle Lubik-Matthes, publié par la Federal Reserve Bank of Richmond, repose sur un VAR bayésien avec restrictions de signe : ses estimations convergent vers 1,5 % réel sur la même période. L’estimation interne du staff Federal Reserve, intégrée trimestriellement aux Summary of Economic Projections (SEP), a migré de ~0,5 % en 2020 à 1,0 %+ en 2024-2025 (Federal Reserve, SEP medians ; FRB Working Paper Series). L’écart entre ces trois estimations a donc triplé entre 2020 et 2025 — une révision haussière collective qui n’a aucun consensus académique.

L’enjeu pour la lecture du Fed Funds est immédiat : la prescription Taylor évoquée en couche 3 dépend critiquement de r*. Avec r* = 0,5 %, π* = 2 % et inflation au mandat, le Fed Funds nominal neutre est de 2,5 %. Avec r* = 1,5 %, il devient 3,5 %. La fourchette de neutralité théorique en 2026 va donc de 2,5 % à 3,5 % selon la méthodologie retenue — un écart de 100 points de base qui détermine si la Fed actuelle (autour de 4,25-4,50 %) est en politique très restrictive ou seulement modérément restrictive. La communication FOMC depuis 2024 reflète ce débat : les longer-run dot plots ont été progressivement relevés, et plusieurs membres du FOMC ont publiquement reconnu la difficulté méthodologique (Bauer-Rudebusch, 2025 ; Kashkari, 2024-2025).

Le débat structurel se joue entre deux camps. D’un côté, ceux qui voient un r-star durablement plus élevé : démographie vieillissante moins épargnante, dette publique élevée comprimant l’épargne disponible, déglobalisation augmentant les coûts unitaires (Acemoglu-Restrepo et al., 2024-2025). De l’autre, ceux qui voient un r-star incertain mais probablement non révisé durablement : slowdown de productivité, retour à long terme aux conditions pré-2020, prudence sur l’extrapolation post-pandémique (Bauer-Rudebusch, 2024 ; Williams, NY Fed, communications publiques). Aucun camp ne dispose d’arguments empiriques décisifs : r* étant inobservable, le débat ne tranchera qu’a posteriori sur dix à quinze ans d’observations. Pour le détail des trois familles d’estimation, leurs hypothèses méthodologiques et la sensibilité de chacune aux paramètres, le débat ouvert sur le taux naturel est traité en article dédié.

Le débat empirique sur la direction du déplacement de r-star s’organise autour de trois mécanismes principaux. Le premier, démographique : le vieillissement réduit la proportion de la population en âge d’épargner (35-65 ans), ce qui devrait à la fois réduire l’épargne agrégée et donc relever r-star par insuffisance relative d’offre de fonds prêtables. Mais les travaux d’Acemoglu et Restrepo (2024-2025, NBER Working Paper Series) suggèrent que la robotisation, accélérée par l’automatisation et l’IA, compense partiellement cet effet en redéployant le facteur travail âgé et en maintenant la productivité agrégée — ce qui modère la révision haussière attendue. Le deuxième mécanisme, fiscal : l’envolée de la dette publique américaine post-2020 (de 80 % à 120 % du PIB en quatre ans selon les données CBO) augmente l’offre de Treasuries et donc le taux d’équilibre via l’effet crowding-out. La littérature empirique (Rachel-Smith, BoE 2017 ; Mian-Sufi-Straub 2023, Quarterly Journal of Economics) estime cet effet à environ 30-50 points de base pour chaque 30 points de pourcentage de dette sur PIB supplémentaire — un canal qui justifie partiellement la révision haussière du staff Fed. Le troisième mécanisme, productivité : un slowdown durable de la productivité totale des facteurs (TFP) appuie au contraire un r-star plus bas, en réduisant le rendement marginal du capital investi. Les estimations empiriques 2020-2025 montrent une accélération relative de la TFP aux États-Unis (~1,5 % annualisé sur 2023-2025 selon le Conference Board, comparé à ~0,5 % sur 2010-2019), ce qui plaide pour un r-star non révisé à la baisse — voire potentiellement révisé à la hausse si l’accélération persiste. Sujet voisin : l’historique des baisses Fed en marché qui monte.

7. Le cycle 2024-2026 dans ce cadre intégré

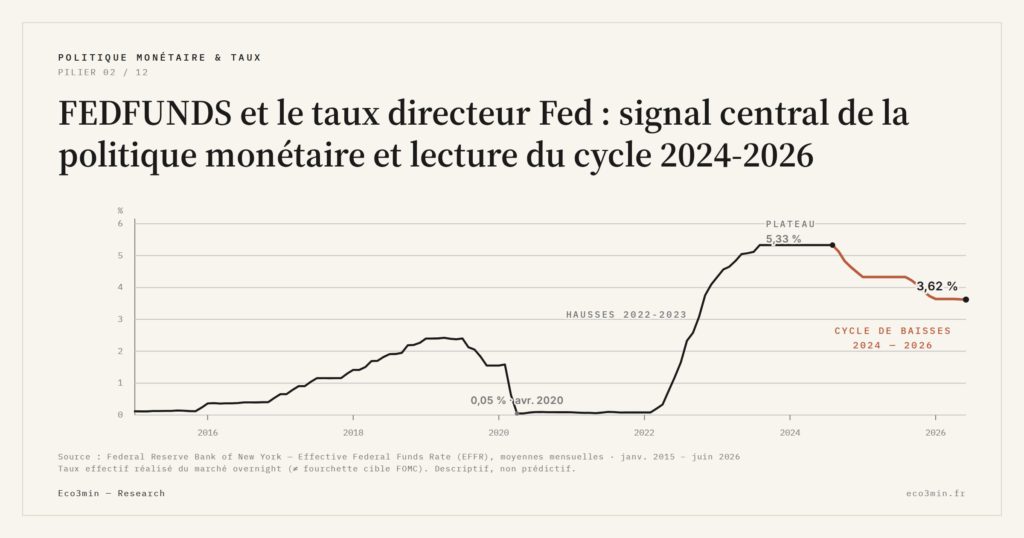

Avec les cinq couches en place, le cycle actuel se lit sans ambiguïté méthodologique. En juillet 2023, après seize mois de hausses agressives, la Fed amène la target range à 5,25-5,50 % et y maintient un plateau pendant quatorze mois — la plus longue stabilité depuis 2007. En septembre 2024, le FOMC inverse le cycle par une baisse de 50 points de base, la première depuis le choc COVID de mars 2020. Les baisses se sont enchaînées de façon plus mesurée par la suite, amenant la target range à 4,25-4,50 % en mai 2026 selon les communiqués FOMC les plus récents.

Les Summary of Economic Projections (SEP) de décembre 2025, publiés par le Federal Reserve Board, donnent une médiane de membres du FOMC à 3,50-3,75 % pour fin 2026 — niveau interprété par le consensus marché comme proche du terminal rate du cycle. CME FedWatch et la New York Fed Primary Dealer Survey convergent autour de cette projection, avec une dispersion qui s’est resserrée entre octobre 2025 et avril 2026 (Federal Reserve, SEP archives ; CME Group, FedWatch Tool ; FRBNY Primary Dealer Survey).

Trois lectures concurrentes coexistent sans qu’aucune ne s’impose. Une lecture behind the curve : la désinflation observée — CPI core à 2,7 % en avril 2026 selon le Bureau of Labor Statistics — justifierait un Fed Funds nominal plus bas, et la Fed retarde la normalisation par excès de prudence sur les anticipations d’inflation. Le Fed Funds réel ressort encore à environ 1,6 % réel en mai 2026, soit nettement au-dessus du r-star HLW. Une lecture ahead of the curve : la Fed anticipe une dégradation à venir du marché du travail (le Sahm Rule indicator ayant franchi son seuil de déclenchement à plusieurs reprises depuis 2024) et baisse de manière préemptive avant que les données ne se détériorent. Une lecture r-star adjusted (Bauer-Rudebusch, 2025) : avec r-star révisé à 1,0 %+ et inflation au mandat, le neutre nominal serait autour de 3,0 %, donc le terminal projeté à 3,50-3,75 % reste modérément restrictif — pas accommodant comme on pourrait le lire par référence aux décennies 2010. Une question voisine : notre analyse de la règle de Sahm.

Aucune des trois lectures ne fait consensus. La lecture qui prévaudra ex post dépendra de variables que ni le FOMC ni les marchés ne maîtrisent intégralement : trajectoire de l’inflation cœur, dynamique du marché du travail au-delà du Sahm Rule, choc géopolitique ou commercial éventuel, et évolution effective de r-star sur la décennie. Pour l’analyse détaillée du cycle 2024-2026, des trois lectures concurrentes et de l’écart à la prescription Taylor sous r-star relevé, la lecture du cycle de baisses en cours est traitée en article dédié.

L’histoire récente des projections SEP enseigne par ailleurs la prudence sur le terminal rate annoncé. En septembre 2021, la médiane SEP pour fin 2023 plaçait le Fed Funds à 1,00 % nominal — alors que l’effective rate a culminé à 5,33 % en juillet 2023, soit un écart de 433 points de base entre la projection à 27 mois et le réalisé. Symétriquement, en décembre 2023, la médiane SEP pour fin 2024 projetait 4,50-4,75 %, niveau effectivement atteint à 4,33 % en décembre 2024 — un écart de 17 à 42 bp seulement, dans la marge d’erreur statistique. Les projections SEP à horizon supérieur à 18 mois ont historiquement un track record très médiocre ; celles à horizon 12 mois ou moins sont nettement plus fiables. Le terminal rate à 3,50-3,75 % projeté en décembre 2025 pour fin 2026 reste donc, par construction empirique, une indication centrale assortie d’un intervalle de confiance large — et susceptible de révisions matérielles à chaque SEP trimestriel selon l’évolution des données de cœur d’inflation et de marché du travail.

Le FEDFUNDS effectif ne pilote plus le marché interbancaire qu’il mesure ; il en est devenu la trace résiduelle dans un système où IORB et ON RRP fixent les bornes.

8. Lire le FEDFUNDS comme variable structurante

Au terme des cinq couches, une cohérence se dégage. Le Federal Funds Rate effectif n’est pas un taux d’intérêt parmi d’autres : il est le prix-référence du système dollar, défini conjointement par un instrument observé (l’effective rate publié par NY Fed), un cadre administré (le corridor IORB / ON RRP), une fonction de réaction politique (la règle de Taylor et ses variantes), une mémoire historique (les cycles 1954-2026) et un paramètre théorique contesté (r-star). Aucune de ces cinq dimensions n’est suffisante seule, et aucune ne se réduit à une autre.

Cette lecture stratifiée a une conséquence opérationnelle pour l’analyse macroéconomique : commenter une décision FOMC en se contentant de citer la target range et l’inflation observée revient à ne mobiliser que les couches 1 et 3 — la moitié du cadre. Une lecture rigoureuse mentionne explicitement la valeur de r-star retenue, situe la décision dans la typologie des cycles, et précise le niveau implicite de l’écart Taylor sous différentes hypothèses. C’est cette discipline analytique que le présent hub formalise, et que les six articles satellites du cluster déclinent par couche.

Le cycle 2024-2026 en cours offre un cas d’école précisément parce qu’aucune des trois lectures concurrentes ne s’impose. Le marché tranchera empiriquement sur les douze à vingt-quatre prochains mois, via l’évolution effective de l’inflation, du chômage, et des révisions r-star successives publiées par le staff Fed. Le suivi structuré du FEDFUNDS au quotidien — effective rate, IORB, ON RRP, écart Taylor sous r* retenu, position dans la typologie historique — reste l’observation la plus dense pour comprendre la trajectoire en temps réel. Aucune autre variable financière mondiale n’agrège autant d’information dans un point quotidien unique.

Dans une perspective comparative internationale, la centralité du FEDFUNDS s’éclaire encore davantage. Les trois autres banques centrales systémiques — BCE, Bank of Japan, People’s Bank of China — pilotent des taux directeurs équivalents (deposit facility rate à 2,25 % en mai 2026 pour la BCE ; policy rate around the zero bound prolongé jusqu’en 2024 pour la BoJ ; loan prime rate à 1 et 5 ans pour la PBoC), mais aucun n’agrège la même densité informationnelle. La BCE souffre d’une politique monétaire à 20 États souverains, ce qui contraint sa fonction de réaction effective. La BoJ a maintenu une exception structurelle (NIRP et YCC entre 2016 et 2024) qui a déconnecté son policy rate du cadre Taylor pendant huit ans. La PBoC pilote dans un cadre administratif partiellement opaque (réserves obligatoires, fenêtres de réescompte, contrôle direct du crédit). Le FEDFUNDS conserve donc son statut de prix-référence non par décret mais par la combinaison unique d’indépendance institutionnelle, transparence de la fonction de réaction, profondeur du marché obligataire sous-jacent, et statut du dollar comme monnaie de réserve dominante (BIS, Triennial Survey 2022 ; SWIFT RMB Tracker mensuel). À voir également : le cadre d’analyse des banques centrales et de leurs biais.

- Le FEDFUNDS effective rate publié quotidiennement par la New York Fed est un prix de marché, pas une décision politique : il mesure le coût observé des prêts interbancaires overnight, distinct de la target range FOMC et des Fed Funds futures.

- Depuis 2008, ce sont l’IORB (Interest On Reserve Balances) et l’ON RRP (Overnight Reverse Repo) qui pilotent réellement l’effective rate. Le marché interbancaire pur a vu son volume s’effondrer du fait de la surliquidité bancaire post-QE.

- La règle de Taylor reste l’étalon normatif dominant pour juger l’écart entre Fed Funds observé et prescription théorique. Sa pertinence dépend critiquement de la valeur retenue pour r-star, paramètre non observable.

- Le terminal rate projeté du cycle 2024-2026 — 3,50-3,75 % selon la médiane SEP de décembre 2025 — se lit différemment selon r-star : neutre à 2,5 % (HLW) en fait une politique restrictive ; neutre à 3,5 % (Lubik-Matthes) en fait un atterrissage proche de la neutralité.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…