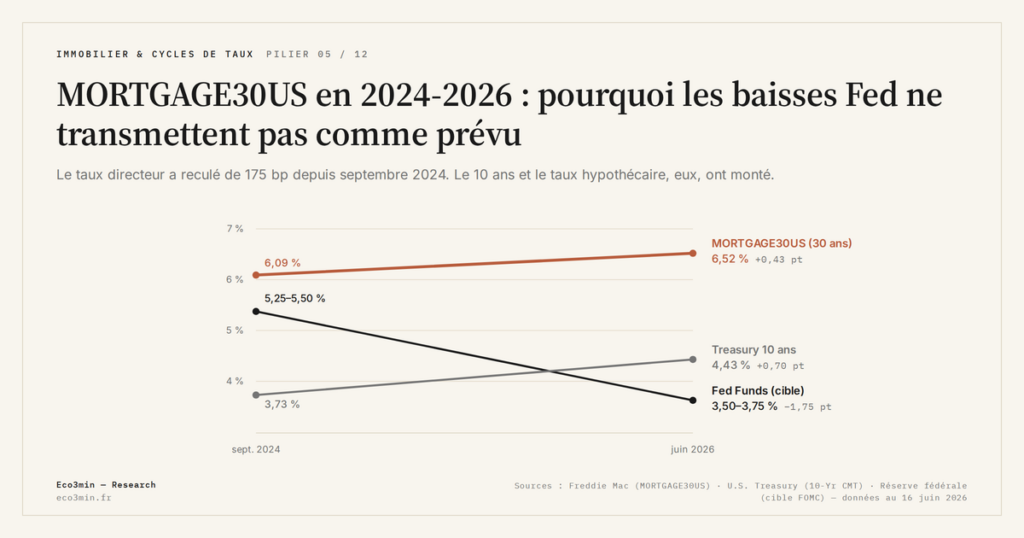

MORTGAGE30US en 2024-2026 : pourquoi les baisses Fed ne transmettent pas comme prévu

Mai 2026 : MORTGAGE30US s’établit autour de 6,5-6,9 % alors que la Fed a amorcé son cycle de baisses en septembre 2024 et que le Fed Funds a reculé d’environ 150 points de base. La transmission Fed → mortgage ne s’opère pas avec l’élasticité historique. Trois lectures concurrentes circulent — spread élargi, Treasury ancré, MBS distordu.

TL;DR

Depuis septembre 2024, la Fed a baissé son taux directeur d'environ 150 points de base ; MORTGAGE30US, à 6,09 % avant la première coupe, reste autour de 6,5-6,9 % en mai 2026.

- Le Treasury 10 ans, intrant du mortgage rate, est passé de 3,73 % à la veille de la première coupe à environ 4,2-4,3 % en mai 2026 : il a monté pendant que la Fed baissait, sous l'effet du term premium et d'anticipations d'inflation ancrées à 2,2-2,4 %.

- Trois lectures non exclusives circulent : un spread MBS-Treasury élargi vers 240 bp (70 bp au-dessus de sa moyenne), un Treasury bridé par le term premium, et un marché MBS distordu depuis la sortie de la Fed, qui détenait jusqu'à 2 700 milliards de dollars d'agency MBS au pic 2022.

Cet article restitue les trois lectures sans trancher, et observe la position de marché actuelle telle qu’elle ressort des publications Fannie Mae et MBA, sans la prescrire.

L’état du présent : Fed cuts amorcés, mortgage rate stable

Le 18 septembre 2024, la Fed entame son cycle de baisses avec une coupe initiale de 50 points de base, ramenant Fed Funds de 5,25-5,50 % à 4,75-5,00 %. Quatre coupes supplémentaires interviennent dans les vingt mois qui suivent. À la mi-mai 2026, Fed Funds s’établit autour de 3,75-4,00 %, soit un recul total d’environ 150 points de base depuis le pic de juillet 2023.

Sur cette même période, MORTGAGE30US a peu bougé. Le taux était à 6,09 % à la veille de la première baisse Fed (semaine du 19 septembre 2024) ; il s’établit autour de 6,5-6,9 % en mai 2026, soit un mouvement net proche de zéro voire légèrement positif sur vingt mois. Si la transmission historique s’était produite, MORTGAGE30US devrait se situer plus près de 5 % que de 6,7 %. Cette divergence appelle une explication.

Trois lectures concurrentes circulent dans l’analyse macro. Aucune ne suffit seule. Toutes trois portent une part de l’explication, et leur poids respectif varie selon la fenêtre temporelle considérée. Pour situer cette phase dans son contexte historique, la comparaison avec les cycles précédents du satellite historique est l’amont obligatoire.

Première lecture : le spread MORTGAGE30US – DGS10 reste durablement élargi

La première lecture pointe le spread. Historiquement autour de 170 points de base, l’écart entre MORTGAGE30US et le Treasury 10 ans s’établit à environ 240 bp en moyenne sur 2024-2026, soit 70 bp au-dessus de la baseline.

Trois facteurs nourrissent cette persistance : la prime de volatilité de taux qui reste élevée tant que le marché doute du sentier Fed, la prime prepayment qui ne se compresse pas tant que les cohortes 2020-2021 (bloquées à des taux 300 bp inférieurs) ne reviennent pas dans le pool refinanceur, et la prime de liquidité MBS maintenue élevée par la sortie progressive de la Fed. Pour le mécanisme détaillé, la décomposition du spread comme outil de diagnostic traite chacune des trois primes individuellement.

Dans cette lecture, la Fed peut baisser Fed Funds, mais tant que le spread reste élargi à 240 bp, la transmission au mortgage rate est mécaniquement bridée. Pour la lecture en cascade jusqu’aux prix immobiliers, la transmission du cycle crédit vers les prix immobiliers détaille comment ce blocage en amont produit des effets retardés en aval.

Deuxième lecture : le Treasury 10 ans n’a baissé que partiellement

La deuxième lecture pointe le sous-jacent. Le Treasury 10 ans, lui-même intrant du mortgage rate, n’a pas suivi Fed Funds avec l’élasticité que la théorie prédit. À la veille de la première coupe Fed en septembre 2024, le DGS10 s’établissait à 3,73 %. En mai 2026, il s’établit autour de 4,2-4,3 %, soit une hausse nette malgré 150 bp de coupes Fed.

Cette divergence Fed Funds vs DGS10 vient de deux composantes du yield long. La première, les anticipations d’inflation à 10 ans (mesurées par les break-even TIPS) restent ancrées entre 2,2 et 2,4 %, sans signe que l’inflation revienne durablement à la cible Fed de 2 %. La seconde, le term premium — la prime exigée par les investisseurs pour porter du risque de duration — est remontée significativement depuis 2023, reflétant à la fois les déficits américains élevés, l’absorption nette de Treasuries par les acheteurs domestiques moins sensibles au prix, et la sortie de la Fed du marché Treasuries dans le cadre du QT. Réponse liée : Notre décryptage de la prime de terme.

Dans cette lecture, le mortgage rate suit fidèlement DGS10 + spread, et c’est DGS10 qui n’a pas joué son rôle de relais de la politique Fed. L’observation La transmission monétaire et le risque immobilier documente comment cette défaillance de canal change la nature des phases de baisses Fed.

Troisième lecture : la transmission via les MBS reste perturbée

La troisième lecture est opérationnelle. Le canal effectif Fed Funds → MORTGAGE30US passe par le marché secondaire des MBS, dont la santé conditionne le taux que les originateurs peuvent offrir aux emprunteurs finaux.

Ce marché reste structurellement distordu depuis 2022. La Fed, qui détenait jusqu’à 2 700 milliards de dollars d’agency MBS au pic 2022, n’achète plus en flux et laisse son stock s’amortir naturellement. Les banques commerciales, après l’épisode des banques régionales américaines en mars 2023, ont nettement réduit leur appétit pour les MBS de longue duration. Les acheteurs marginaux sont devenus les REITs, les fonds obligataires actifs et certains investisseurs internationaux — tous plus sensibles au prix que la Fed ne l’a jamais été. Notre étude sur la baisse des SCPI prolonge cette lecture côté immobilier non coté.

Cette recomposition du carnet d’ordres MBS implique que toute baisse de Fed Funds doit désormais traverser un marché secondaire où le prix d’absorption est plus élevé qu’avant 2022. Les volumes encaissent avant les prix dans la transmission rappelle que cette friction opérationnelle se voit d’abord dans les volumes d’origination et seulement avec retard dans le niveau du taux affiché.

Au-delà du marché MBS lui-même, l’effet de cohorte amplifie la friction. Les emprunteurs des cohortes 2020-2021 — qui détiennent des prêts à 2,8-3,5 % en moyenne selon les estimations de Freddie Mac — n’ont aucun intérêt économique à refinancer ou à déménager tant que MORTGAGE30US reste au-dessus de 5 %. Cette friction transactionnelle réduit le flux de nouvelles originations à un niveau historiquement bas, ce qui affecte à son tour l’inventaire de logements existants disponibles à la vente et maintient la pression sur les prix immobiliers. Le canal Fed → mortgage est ainsi bridé non seulement sur le yield mais aussi sur le volume d’activité hypothécaire global.

Lecture combinée et observation rapportée du marché

Les trois lectures se chevauchent. Le spread élargi reflète à la fois la volatilité de taux (qui dépend du Treasury) et la distortion MBS (qui dépend du flux d’acheteurs). Le Treasury bridé reflète à la fois les anticipations d’inflation et le term premium (lui-même nourri par la sortie Fed du marché Treasuries dans le QT). La distortion MBS reflète l’épuisement du soutien Fed et l’absence de remplaçant naturel à la même échelle. Aucune des trois n’est exclusive ; les trois jouent simultanément avec des poids variables. Lecture complémentaire : comment les taux pèsent sur la capacité d’achat.

Côté observation rapportée, les publications du marché documentent une position cohérente. Selon le Fannie Mae Economic & Strategic Research Group dans son ESR Forecast d’avril 2026, et le MBA Mortgage Finance Forecast publié en mai 2026, un retour de MORTGAGE30US vers la zone 5,5-6 % a historiquement été associé à une normalisation des transactions de logements existants — sans que les deux organismes ne prescrivent un timing pour ce retour. Cette observation est rapportée ici sans la valider ni la prescrire ; elle figure dans le débat de marché et constitue un repère analytique. Pour le cadre global au-delà de l’instrument MORTGAGE30US, le cadre rates vs prices de 1971 à aujourd’hui du MAJEUR hub permet de situer ces niveaux dans la décomposition long terme.

Côté indicateurs avancés, les permis de construire comme indicateur avancé du retournement peuvent renseigner sur le réveil de l’offre avant que les prix ou les taux ne bougent. Ces indicateurs sont à observer sans qu’aucun seuil ne soit prescrit ici.

Pour la dimension structurelle du coût du financement immobilier, la transmission monétaire vers les ménages du sub-pilier expose comment cette défaillance de transmission se ressent au niveau de la capacité d’achat des ménages, indépendamment du niveau nominal du mortgage rate.

Beaucoup attendaient une baisse mécanique du mortgage rate au rythme des coupes Fed (« 150 bp de Fed cuts = 150 bp de mortgage cuts »). Cette attente confond le taux directeur (instrument court) avec le mortgage rate (taux long composite, qui suit DGS10 + spread). La transmission historique a varié de 0,5 à 1,5 selon les régimes ; supposer qu’elle vaudrait 1,0 en 2024-2026 ignorait la distortion structurelle du marché MBS post-QT.

Ce que la transmission défaillante implique pour la lecture macro

La phase 2024-2026 ajoute un cas d’école à la typologie historique des cycles MORTGAGE30US : un cycle de baisses Fed qui ne se transmet que partiellement à l’instrument long. Ce cas suggère que les coefficients de transmission de la décennie 2010 — calibrés en présence d’une Fed acheteur structurel de MBS — ne s’appliquent pas mécaniquement à la décennie 2020 sans QE permanent.

Pour l’analyste macro, la conséquence pratique est claire : suivre uniquement Fed Funds pour anticiper l’évolution du mortgage rate est insuffisant. Suivre le triplet (Fed Funds, DGS10, spread MBS-Treasury) fournit l’information décomposée et permet d’identifier laquelle des trois composantes bouge et laquelle reste bloquée. Le cadre s’applique au-delà de la seule année 2026 : tant que la composition du carnet d’ordres MBS reste structurellement différente d’avant 2022, ce mode d’analyse décomposé restera plus informatif que la lecture en monobloc du mortgage rate.

Cette logique éclaire aussi les communications de la Fed elle-même. Les FOMC statements de 2024-2025 documentent une attention explicite portée à la transmission via les conditions de financement immobilier, sans engagement opérationnel sur le rythme de QT. Cette posture suggère que la Fed considère la friction MBS comme essentiellement structurelle plutôt que cyclique, et qu’elle n’envisage pas de redéployer le QE comme outil mortgage-spécifique en l’absence de récession matérialisée. Pour l’analyste, cela signifie qu’un retour rapide du spread vers 170 bp impliquerait probablement soit une normalisation lente du carnet d’ordres MBS sur plusieurs trimestres, soit un choc négatif sur la demande de logements qui réduirait l’incertitude sur le prepayment. Aucun de ces deux sentiers ne se résume à une transmission Fed Funds → MORTGAGE30US au coefficient 1,0.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Rendement locatif réel : du chiffre affiché à ce que le propriétaire garde

Une annonce de rendement locatif affiche un chiffre net et flatteur : le loyer annuel divisé par le prix,…

Prime de risque locative : ce que le rendement paie au-dessus de l’OAT

Un rendement locatif de 5 % paraît attractif. Mais 5 % comparé à quoi ? Un placement sans risque, l’OAT de…

Vacance locative : le trou dans le rendement que les annonces ignorent

Une annonce affiche un loyer plein, douze mois sur douze. Le propriétaire, lui, connaît les périodes sans locataire,…