Or : pourquoi son prix obéit aux taux réels, pas à l’inflation

Le prix de l'or n'obéit pas à l'inflation mais aux taux réels : c'est le coût d'opportunité de détention qui détermine ses cycles. Lecture macro de la dynamique du métal monétaire.

L’or n’est presque jamais consommé : il s’accumule. Cette particularité le sort du cadre standard offre/demande des matières premières et le rapproche d’un actif monétaire, dont le prix répond d’abord aux régimes de taux et de confiance.

TL;DR

Sur 1980-2000, dollar fort et taux réels élevés, l'or a perdu près des deux tiers de sa valeur réelle : son prix répond d'abord au coût d'opportunité de détention et au niveau des taux réels.

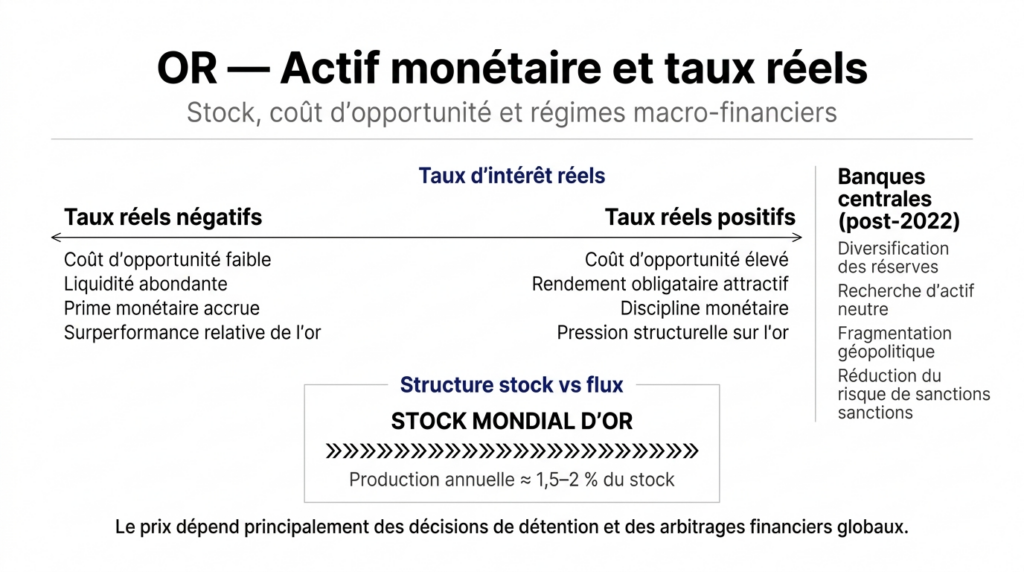

- Le moteur est un arbitrage de rendement : l'or ne verse ni coupon ni dividende. Quand le taux réel baisse, le coût d'opportunité de détention diminue ; quand il monte durablement en territoire positif, ce coût s'alourdit et la dynamique se retourne.

- Plus de 90 % de l'or jamais extrait est encore détenu (World Gold Council), et la production minière annuelle ne pèse que 1,5 à 2 % du stock : le prix dépend des décisions de détention bien plus que du flux minier.

- Depuis 2022, les achats nets des banques centrales émergentes (Chine, Inde, Turquie, Pologne, Singapour) atteignent des niveaux records ; les acquisitions cumulées 2022-2024 dépassent toute période triennale comparable depuis 1968 (World Gold Council, Gold Demand Trends).

- L'or surperforme historiquement dans trois configurations : érosion rapide des taux réels (1971-1980, 2001-2011, 2019-2020), perte de confiance dans la dette ou les monnaies, et crises systémiques (2008, 2020) ; en taux réels durablement positifs, sa performance relative s'atténue.

Lire l’or comme une commodité revient à passer à côté de ce qui le détermine. Sa dynamique se joue ailleurs : dans les taux réels, la crédibilité monétaire et les arbitrages financiers globaux.

En bref :

- L’or ne suit pas mécaniquement l’inflation : il réagit surtout aux taux réels et à la crédibilité monétaire.

- Le stock mondial d’or est immense ; la production minière annuelle ne représente que 1,5 à 2 % du stock existant.

- Depuis 2022, les achats des banques centrales émergentes modifient la structure du marché et de la demande nette.

- L’or agit moins comme couverture inflationniste de court terme que comme actif sensible au régime monétaire.

- Sa dynamique dépend des arbitrages financiers globaux et des tensions géopolitiques, observables dans la réaction des marchés financiers aux phases de hausse de taux.

Une anomalie dans l’univers des matières premières

Cuivre, pétrole, blé : leurs prix résultent de l’équilibre entre extraction, transformation et consommation. L’or fonctionne autrement. Selon les données du World Gold Council (rapports trimestriels), plus de 90 % de l’or extrait dans l’histoire humaine est encore détenu sous forme de réserves officielles, bijoux ou lingots d’investissement. La production minière annuelle ne fait qu’augmenter à la marge un stock qui s’accumule depuis cinq mille ans. Ce point est mis en perspective dans la composition de la demande d’or entre ETF, secteur officiel et bijouterie.

Cette caractéristique change tout. Le prix de l’or ne dépend pas d’un équilibre offre/demande industrielle classique, mais d’un arbitrage mondial entre détention monétaire, actifs financiers porteurs de rendement et confiance dans le système. C’est ce point qui le rapproche analytiquement du cadre des devises plutôt que de celui des matières premières — cadre développé dans la lecture Eco3min des marchés monétaires et de change.

Pour replacer l’or dans son cadre d’analyse global, il s’inscrit dans la logique développée dans le pilier consacré aux matières premières et à l’économie mondiale. L’or y apparaît comme une exception structurante : une ressource physique dont la fonction est avant tout monétaire.

Taux réels, pas inflation brute

L’idée que l’or protège contre l’inflation est l’un des raccourcis les plus tenaces du discours macro. Empiriquement, ce n’est pas l’inflation nominale qui explique la dynamique du métal, mais les taux d’intérêt réels — c’est-à-dire le rendement obligataire corrigé de l’inflation anticipée.

Le mécanisme est direct. L’or ne produit pas de coupon, ne verse pas de dividende, ne loue pas son service. Détenir une once revient donc à renoncer au rendement disponible sur les actifs porteurs d’intérêt. Quand le taux réel baisse, ce coût d’opportunité diminue et l’or devient relativement plus attractif. Quand le taux réel monte durablement en territoire positif, le coût d’opportunité s’alourdit et la dynamique se retourne. C’est cette mécanique d’arbitrage qui domine, pas la crainte abstraite d’une inflation à venir. En lien : le rôle de l’or selon le régime de taux réels.

L’or n’est donc pas un baromètre des prix à la consommation. Il est un indicateur indirect de la crédibilité monétaire et du niveau réel du coût du capital.

Pourquoi l’offre minière compte peu

La production aurifère annuelle représente environ 1,5 à 2 % du stock mondial. Cette proportion change tout : pour le pétrole ou le cuivre, un déficit d’extraction de 2 à 3 % peut provoquer un choc de prix immédiat parce que les stocks tampons sont étroits par rapport à la consommation. Pour l’or, le même choc se dilue dans une masse de détention quasi-permanente, qui peut absorber ou libérer du flux à travers les décisions d’investisseurs, de fonds et de banques centrales.

La formation du prix de l’or illustre les mécanismes décrits dans le sous-pilier sur la formation des prix des matières premières : ce ne sont pas seulement les quantités physiques qui déterminent le prix, mais les anticipations, la liquidité et les arbitrages financiers globaux. L’or se trouve simplement à l’extrême de cette logique : la composante financière y est dominante au point d’occulter la composante industrielle.

Le retour des banques centrales comme acheteurs structurels

Depuis 2022, les achats nets d’or par les banques centrales ont atteint des niveaux historiquement élevés. Selon le World Gold Council (rapports trimestriels Gold Demand Trends), les acquisitions cumulées 2022-2024 dépassent les seuils observés sur n’importe quelle période triennale comparable depuis 1968. Le mouvement vient principalement d’économies émergentes (Chine, Inde, Turquie, Pologne, Singapour) qui diversifient leurs réserves de change.

Ce mouvement n’équivaut pas à une « fin du dollar » — interprétation surchargée que les flux ne soutiennent pas. Il traduit plutôt une recherche d’actif neutre dans un contexte où la fragmentation géopolitique rend la détention d’avoirs en monnaies étrangères potentiellement exposée au gel ou aux sanctions. La géoéconomie des ressources éclaire cette logique : l’or devient un instrument d’autonomie stratégique avant d’être un actif financier au sens classique.

L’or comme actif de régime

Historiquement, l’or surperforme dans trois configurations bien identifiées :

- érosion rapide des taux réels (épisodes 1971-1980, 2001-2011, 2019-2020) ;

- perte de confiance dans la dette souveraine ou dans les monnaies fiduciaires ;

- crises systémiques majeures (2008, 2020), où la prime de liquidité monétaire prime sur le rendement.

Dans les régimes inverses — croissance stable, taux réels durablement positifs, confiance institutionnelle élevée — la performance relative de l’or s’atténue voire devient négative en termes réels. Les années 1980-2000 en offrent l’illustration la plus nette : avec un dollar fort et des taux réels élevés, l’or a perdu près des deux tiers de sa valeur réelle. Cette mécanique se retrouve entre l’or et l’argent, exposée dans notre lecture du ratio or/argent comme repère de valorisation.

L’or n’est donc ni un actif cyclique classique, ni un actif purement défensif. Sa fonction est conditionnée par le régime monétaire et financier dominant. C’est un actif de transition entre régimes plus qu’un actif de positionnement stable.

Or, dollar et fragmentation géopolitique

La relation inverse entre l’or et le dollar reste dominante sur longue période, mais elle n’est pas mécanique. Lors des phases de stress global, les deux peuvent s’apprécier simultanément : le dollar comme liquidité refuge à court terme, l’or comme actif hors système bancaire et hors juridiction. Cette double fonction de valeur refuge explique les épisodes — rares mais marquants — où la corrélation négative s’inverse, notamment lors de chocs systémiques (mars 2020 par exemple).

Dans un monde marqué par la fragmentation géopolitique, la question n’est plus seulement monétaire mais stratégique : quels actifs restent disponibles indépendamment des juridictions, des sanctions, des gels d’avoirs ou des tensions commerciales ? L’or conserve ici une fonction unique parmi les actifs financiers — celle d’être détenu physiquement, hors système de règlement-livraison centralisé, et donc structurellement à l’abri des décisions politiques d’un seul État.

Lecture analytique du rôle de l’or

D’un point de vue analytique, l’or présente trois caractéristiques que les portefeuilles diversifiés ont historiquement valorisées :

- une corrélation faible voire négative avec les actions et obligations en régime de stress monétaire ou systémique ;

- une sensibilité aux phases d’erreur de pilotage monétaire (taux réels durablement négatifs ou inflation non maîtrisée) ;

- une fonction de réserve hors système financier, observée à travers les politiques de banques centrales émergentes depuis 2022.

En sens inverse, l’or ne génère ni revenu courant ni protection automatique contre toutes les phases inflationnistes — l’épisode 1980-2000 le rappelle. Les rôles décrits ici résultent d’observations empiriques sur les cycles passés ; ils n’impliquent aucune assignation à un profil d’allocataire en particulier.

Conclusion : un miroir silencieux du système monétaire

L’or n’est ni une relique du passé ni un actif spéculatif anecdotique. Il fonctionne comme indicateur avancé des tensions monétaires et géopolitiques, et comme révélateur de la crédibilité systémique du cadre dans lequel s’inscrivent les autres actifs.

Dans un monde où le coût du capital redevient une variable structurante et où l’endettement public atteint des niveaux historiquement élevés, l’or capte les ajustements de régime avant qu’ils ne deviennent visibles dans les indicateurs macroéconomiques traditionnels. Il ne prédit pas les crises ; il signale les déséquilibres profonds par le mécanisme silencieux de l’arbitrage entre détention monétaire et rendement obligataire. Ce rôle de révélateur monétaire est au cœur de la lecture Eco3min de l’or comme signal monétaire et valeur refuge.

3 idées à retenir

- L’or suit les taux réels, pas l’inflation nominale. Le coût d’opportunité de la détention domine la dynamique de prix.

- Son prix dépend des décisions de détention (investisseurs, fonds, banques centrales) plus que de la production minière — le stock mondial étant cent fois supérieur au flux annuel.

- Il agit comme actif sensible au régime monétaire : sa performance relative dépend de la combinaison taux réels / crédibilité / stress systémique en cours.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Euro sous la parité en 2022 : ce que la parité signifie

En septembre 2022, l'euro est passé sous la parité avec le dollar, jusqu'à environ 0,95, un plus bas…

Fragmentation de la zone euro : spreads souverains et euro

L'euro est émis par une union monétaire sans union budgétaire complète : dix-neuf dettes souveraines coexistent sous une…

Facture énergétique de l’euro : le choc gazier et la monnaie

En 2022, l'envolée du prix du gaz a transformé l'excédent courant historique de la zone euro en déficit…