L’or, signal des anticipations monétaires : real yields, dollar et achats des banques centrales

Le prix de l’or ne suit pas l’inflation : il obéit au coût d’opportunité monétaire de sa détention, lui-même fonction des taux réels, du dollar et — depuis 2022 — d’un déterminant longtemps assoupi, les achats massifs de banques centrales.

TL;DR

Le prix de l'or ne suit pas l'inflation mais le coût d'opportunité monétaire de sa détention — rendements réels, dollar, et depuis 2022 les achats massifs des banques centrales.

- Entre janvier 1980 et août 1999, le CPI américain a progressé d'environ 130 % cumulé pendant que l'or perdait près de 70 % en nominal — plus de 80 % en termes réels pour ses détenteurs.

- Sur 1997-2020, la corrélation glissante douze mois entre l'or et le rendement TIPS dix ans (FRED DFII10) tient autour de -0,7, signature directe du coût d'opportunité.

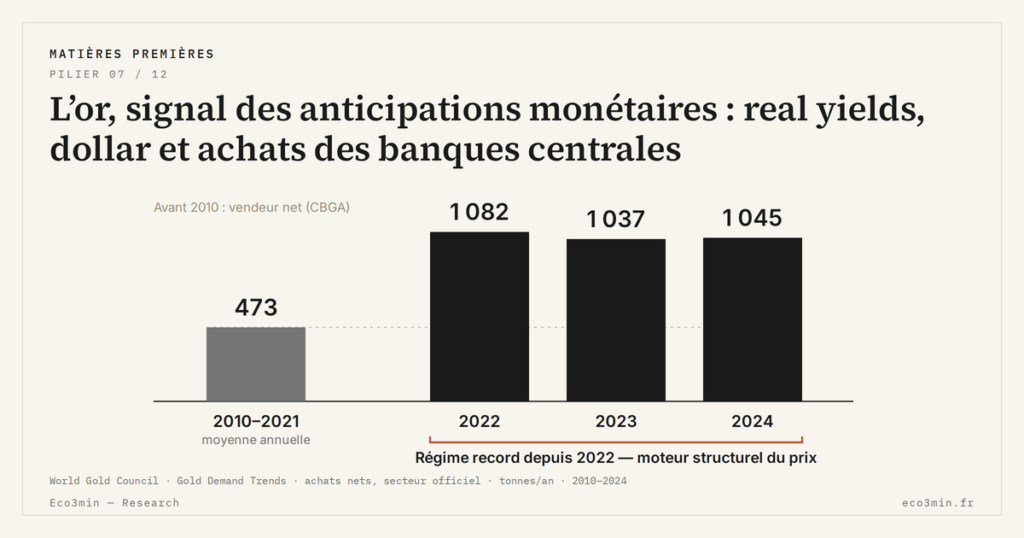

- Les banques centrales ont acheté environ 1 080 tonnes en 2022 et 1 037 tonnes en 2023 (World Gold Council), près du quart de la demande mondiale, après avoir été vendeuses nettes de 1990 à 2009.

- Entre mars 2022 et fin 2023, le rendement TIPS dix ans est remonté d'environ -1 % à +2,5 % : la grille classique impliquait un effondrement, l'or a pourtant gagné environ 12 %.

Lire l’or aujourd’hui exige de croiser trois mécaniques distinctes plutôt que d’invoquer un récit unique. Cet angle commande la grille analytique de ce cluster.

Au 18 mai 2026, le prix spot LBMA de l’or — série FRED GOLDPMGBD228NLBM, PM Fix de référence depuis 1968 — évolue dans un régime inédit depuis le franchissement du seuil des 3 000 dollars l’once en mars 2025. La lecture la plus diffusée dans la presse généraliste rabat ce niveau sur une seule grille : l’or comme couverture contre l’inflation. Cette lecture est empiriquement faible, et elle masque trois mécaniques distinctes qui ensemble — et seulement ensemble — éclairent la formation moderne du prix : le coût d’opportunité monétaire mesuré par les rendements réels des TIPS, l’arbitrage international induit par les fluctuations du dollar, et le retour assumé des banques centrales comme acheteurs structurels après une décennie de quasi-effacement. Sur cette grille à trois axes, le régime actuel n’est pas un signal unique mais un faisceau de signaux dont les contributions respectives restent débattues. Les déterminants théoriques du prix de l’or ont été détaillés ailleurs sur le site comme grille de mécanique générique ; l’objet du présent article est différent : il s’agit de lire, dans le régime macro de 2026, comment ces déterminants se composent — et où la lecture dominante échoue.

1. Pourquoi l’or n’est pas, empiriquement, une couverture contre l’inflation

L’idée reçue selon laquelle l’or protège mécaniquement contre l’inflation s’effondre dès qu’on la confronte aux séries historiques. La corrélation glissante sur douze mois entre la variation du prix nominal de l’or (FRED GOLDPMGBD228NLBM) et la variation de l’indice CPI américain (FRED CPIAUCSL) oscille depuis 1971 entre -0,3 et +0,4 — autour de zéro en moyenne, avec une dispersion considérable. Sur les sous-périodes longues, le constat est encore plus net : entre janvier 1980 et août 1999, le CPI américain a progressé d’environ 130 % cumulé tandis que le prix nominal de l’or perdait près de 70 % de sa valeur. Dans cette fenêtre, l’or n’a pas protégé contre l’inflation — il a accompagné une destruction de pouvoir d’achat de plus de 80 % en termes réels pour ses détenteurs. Une analyse séparée y est consacrée : le ratio S&P 500/Or : combien d’onces vaut l’indice américain. À voir également : Le pic réel de 1980 enfin dépassé.

La lecture inverse fonctionne tout aussi mal. Entre 2010 et 2020, l’inflation américaine est restée structurellement basse — la moyenne CPI annuelle s’établissait autour de 1,8 % (BLS, séries historiques) —, mais le prix de l’or a connu deux mouvements opposés : une montée vers son pic nominal de septembre 2011 à 1 923 dollars l’once, suivie d’une chute jusqu’à 1 050 dollars en décembre 2015. Si l’or répondait mécaniquement à l’inflation, ces deux mouvements seraient incompréhensibles. Le mythe de l’or comme couverture inflation a été démonté sur eco3min sous l’angle empirique. L’objet du présent article n’est pas de redémontrer ce démontage mais de répondre à la question qu’il laisse ouverte : si l’or n’est pas une couverture contre l’inflation, alors qu’est-il, et comment se lit-il ?

La réponse tient en une distinction : l’or ne réagit pas à l’inflation prise comme grandeur autonome, mais au coût d’opportunité monétaire de sa détention. Le rapprochement entre ratio cuivre-or et prime de terme du Treasury en restitue la chronologie. Ce coût est fonction du rendement réel obtenable sur un placement alternatif sans risque — typiquement les TIPS à dix ans. Quand l’inflation augmente sans que les taux nominaux ne suivent, le rendement réel chute et l’or s’apprécie ; quand l’inflation augmente et que les taux nominaux suivent plus que proportionnellement, le rendement réel monte et l’or recule. C’est cette grille qui fait sens, pas la grille naïve « inflation haut = or haut ». Développé ici : Ratio or/pétrole : combien de barils vaut une once d’or.

2. Le coût d’opportunité comme grille de lecture : real yields et dollar comme deux faces d’une même mécanique

L’or est un actif qui ne distribue rien : ni coupon, ni dividende, ni rente. Sa détention a un coût qui n’est pas comptable mais réel — le rendement auquel le détenteur renonce en immobilisant son capital dans un actif stérile. La proxy moderne de ce rendement renoncé est le rendement des Treasury Inflation-Protected Securities à dix ans (FRED DFII10), série disponible depuis janvier 1997 et qui mesure directement le rendement obligataire ajusté de l’inflation anticipée. La relation théorique entre ces deux grandeurs est limpide : plus le real yield est élevé, plus le coût d’opportunité de détenir de l’or est élevé, plus le prix de l’or devrait subir une pression baissière — et réciproquement.

La lecture empirique confirme largement cette relation sur près de trois décennies. Sur la période 1997-2020, la corrélation glissante sur douze mois entre le prix de l’or et le rendement TIPS dix ans a oscillé entre -0,5 et -0,9 (calculs Eco3min sur FRED GOLDPMGBD228NLBM × DFII10), avec une tendance autour de -0,7 sur les périodes calmes et un creusement à -0,85 dans les phases de stress comme 2008-2011. Cette corrélation forte n’est pas accidentelle : elle reflète bien le mécanisme du coût d’opportunité. Mais cette relation a connu une rupture documentée entre 2022 et 2024 — sujet qui sera traité spécifiquement dans la lecture empirique or-taux réels par sous-période, où la décorrélation et son origine seront déconstruites.

Le dollar joue un rôle parallèle, et pour des raisons analogues. L’or se cote en dollars sur le marché mondial ; pour un acheteur hors zone dollar — qu’il s’agisse d’une banque centrale asiatique, d’un investisseur européen ou d’un raffineur du Moyen-Orient —, le coût d’acquisition de l’or en monnaie locale dépend mécaniquement du taux de change. Une dépréciation du dollar abaisse le coût de l’or pour le reste du monde, soutient la demande étrangère, et tire vers le haut le prix dollar de l’or. Inversement, un dollar fort renchérit l’or pour les acheteurs étrangers et exerce une pression baissière sur le prix dollar. Pour aller au mécanisme : le rôle des matières premières dans les cycles mondiaux. Cette mécanique d’arbitrage international est robuste : la corrélation glissante douze mois entre l’or et le DXY (FRED DTWEXBGS, base 100 = janvier 2006) oscille depuis vingt ans entre -0,4 et -0,8, avec une moyenne autour de -0,6. Mise en perspective : Le découpage de la demande d’or par catégorie d’acheteur.

Real yields et dollar ne sont pas deux moteurs distincts mais deux expressions d’une même mécanique sous-jacente : le coût d’opportunité monétaire de détention. Le real yield mesure ce coût en termes domestiques pour l’investisseur dollar ; le dollar mesure ce coût pour le reste du monde. C’est pourquoi les deux variables tendent à co-bouger pendant les phases monétaires nettes : un cycle de resserrement Fed se traduit simultanément par une hausse des real yields et par une appréciation du dollar, et l’or recule sur les deux canaux. La mécanique d’arbitrage or-dollar mérite un traitement dédié — fait au sein de ce cluster — car les exceptions de régime y sont aussi instructives que la mécanique elle-même.

L’observation des phases de divergence éclaire la mécanique mieux qu’aucune théorie. Entre août 2011 et décembre 2015, le DXY a gagné plus de 25 % en valeur tandis que l’or perdait près de 45 % depuis son pic ; le real yield TIPS 10Y est passé d’environ -0,5 % à +0,7 % sur la même période. Les trois variables ont parfaitement co-bougé selon la grille théorique. À l’inverse, entre mars 2008 et août 2011, l’or a triplé pendant que le DXY restait globalement stable et que le real yield TIPS 10Y plongeait de 2,5 % à des niveaux négatifs sous l’effet conjugué de la GFC et des trois rounds de QE. La force du facteur real yield avait alors masqué l’effet dollar — c’est ce type de superposition qu’il faut savoir lire.

3. Le moteur structurel sous-estimé : achats records des banques centrales depuis 2022

Une grille à deux variables — real yields et dollar — couvrait correctement la formation du prix de l’or des années 1990 jusqu’au début des années 2020. Mais cette grille est devenue insuffisante à partir de 2022. La raison tient à l’apparition d’un troisième moteur structurel : le retour assumé des banques centrales comme acheteurs nets massifs d’or, après trois décennies de comportement opposé. Selon les données du World Gold Council (rapports Gold Demand Trends annuels, série de référence), les banques centrales ont acheté environ 1 080 tonnes d’or en 2022, 1 037 tonnes en 2023, et la projection pour 2024 se situe autour de 1 100 tonnes. Ces volumes représentent près du quart de la demande mondiale d’or sur ces années — et constituent un plancher structurel inédit sur le marché. Un autre angle : ce que l’on croit à tort sur les matières premières et l’or.

Pour mesurer la rupture, il faut rappeler la séquence longue. De 1990 à 2009, les banques centrales étaient vendeurs nets d’or : leurs ventes annuelles ont oscillé entre 400 et 600 tonnes pendant deux décennies, encadrées par les Washington Agreements de 1999 puis 2004 qui plafonnaient les cessions des banques centrales européennes pour éviter la déstabilisation du marché. Le tournant intervient en 2009-2010, dans le sillage immédiat de la crise financière mondiale : le secteur officiel cumule sur l’année son premier solde net acheteur depuis 1988, et ne le quittera plus. Entre 2010 et 2021, les achats nets moyens annuels s’établissent autour de 480 tonnes selon le WGC — un niveau substantiel mais qui restait dans les normes historiques de la période pré-1990. La rupture quantitative survient en 2022, avec un doublement quasi instantané des volumes annuels. Pour le détail : Le pilier matières premières d’Eco3min.

Les acheteurs sont concentrés sur un noyau identifiable. Sur la séquence 2022-2024, la Chine (PBoC), la Turquie (CBRT), l’Inde (RBI), la Pologne (NBP), Singapour (MAS), la Tchéquie (CNB), l’Ouzbékistan et — pour l’année 2023 — le Qatar figurent parmi les plus gros acheteurs déclarés. Le WGC publie des données mensuelles ventilées par pays acheteur dans ses publications statistiques régulières. Une partie des achats n’est cependant pas déclarée publiquement — c’est notamment le cas pour certaines opérations chinoises, dont les volumes effectifs estimés par les analystes du WGC dépassent parfois sensiblement les volumes officiellement reportés au FMI dans le cadre de l’IFS (International Financial Statistics).

La motivation déclarée ou inférée des acheteurs croise trois logiques. Première logique : la diversification des réserves, dans un contexte de prise de conscience croissante de la concentration dollar des actifs de réserve. Deuxième logique : la réponse aux sanctions financières — la séquence post-annexion de la Crimée en 2014, puis surtout le gel des avoirs russes en réserves dollar et euros début 2022 (environ 300 milliards de dollars immobilisés), ont signalé aux banques centrales non occidentales que les actifs de réserve libellés en monnaies de juridiction adverse constituent un risque géopolitique tangible et non plus seulement théorique. Troisième logique : les anticipations sur le rôle structurel du dollar dans le système monétaire international à horizon décennal. Les achats records des banques centrales et leur déclinaison par acheteur seront détaillés dans un satellite dédié de ce cluster. Lecture associée : le rapport entre l’once d’or et l’once d’argent comme signal.

Le mouvement s’inscrit dans un cadre macro plus large : la dédollarisation lente des réserves mondiales. Selon les données IMF COFER (Composition of Official Foreign Exchange Reserves), publiées trimestriellement, la part du dollar dans les réserves de change mondiales identifiées a baissé d’environ 65,7 % en 1999 (premier point sourcé COFER) à 58,4 % au premier trimestre 2026 — soit une érosion d’environ 7 points en vingt-sept ans. Cette dédollarisation est lente mais cumulativement significative ; et même si l’euro, le yuan, le yen et la livre n’ont absorbé qu’une fraction de cette baisse, le solde résiduel a en partie été dirigé vers l’or, qui n’apparaît pas dans COFER mais constitue une composante distincte des réserves officielles. Approfondir : dollarisation ou dédollarisation, données à l’appui.

4. La lecture par superposition : aucun moteur ne suffit seul

L’apport principal d’une grille à trois moteurs — real yields, dollar, achats officiels — n’est pas de remplacer la grille à deux variables, mais d’en déployer les exceptions. La séquence 2022-2024 fournit l’illustration la plus instructive. Sur cette période, les rendements TIPS dix ans sont remontés de niveaux négatifs (autour de -1 % en mars 2022 sous l’effet du choc post-Covid) à des niveaux nettement positifs (jusqu’à +2,5 % fin 2023, plus haut depuis 2008). Selon la grille classique, le prix de l’or aurait dû s’effondrer. Or il a fait l’inverse : il est passé d’environ 1 800 dollars l’once en mars 2022 à plus de 2 000 dollars fin 2023, soit une hausse d’environ 12 % alors que le coût d’opportunité augmentait drastiquement.

Trois lectures concurrentes éclairent partiellement cette décorrélation. Première lecture : l’override structurel des achats banques centrales — un flux acheteur de 1 080 + 1 037 = plus de 2 100 tonnes sur 2022-2023 constitue par lui-même un soutien massif au prix, indépendant du canal coût d’opportunité, et suffit numériquement à compenser la pression baissière exercée par la remontée des real yields. Deuxième lecture : les anticipations sur le rôle du dollar — les acheteurs marginaux marquent prix en intégrant un scénario où le dollar perd structurellement sa position, scénario qui ne se traduit pas dans les real yields actuels mais dans les flux officiels. Troisième lecture : le débasement monétaire perçu — l’idée qu’au-delà du CPI mesuré, les politiques budgétaires américaines persistantes (déficits autour de 6 % du PIB selon CBO 2024) et les anticipations de pressions futures sur le bilan Fed dégradent la valeur réelle de long terme du dollar.

Ces trois lectures ne sont pas mutuellement exclusives — elles fonctionnent toutes simultanément, à des degrés variables selon les sous-périodes. Et aucune ne se prête à une prescription en termes opérationnels : ce sont trois grilles d’interprétation qui éclairent rétrospectivement la trajectoire observée, sans permettre une prédiction directe de la suite. La lecture empirique or-taux réels par sous-période propose une décomposition des contributions respectives par fenêtre temporelle.

Le prix de l’or répond au coût d’opportunité monétaire — real yields, dollar, flux officiels — jamais à l’inflation prise comme grandeur autonome. Ce qui les sépare en pratique est examiné dans le match dollar contre or.

5. Ce que les cycles 1971-2026 enseignent

L’histoire moderne du prix de l’or commence le 15 août 1971, date à laquelle Richard Nixon suspend unilatéralement la convertibilité dollar-or à 35 dollars l’once qui avait structuré le système de Bretton Woods depuis 1944. À partir de cette date, l’or devient un actif libre, dont le prix est déterminé sur les marchés sans plancher institutionnel. Quatre cycles complets se déroulent depuis cette rupture, chacun porteur d’une lecture macro distincte. Cadre de référence : les marchés physiques du pétrole, du gaz et des métaux.

Le cycle 1971-1980 monte de 35 dollars à 850 dollars l’once, soit une multiplication par 24 en neuf ans. Trois moteurs sont à l’œuvre : l’inflation américaine en accélération (CPI 12,3 % en décembre 1974, 13,5 % en 1980), les deux chocs pétroliers (1973-1974 et 1979-1980), et la défiance croissante envers le dollar dans le sillage de l’inconvertibilité. Le pic est atteint en janvier 1980, dans un contexte de stagflation maximale et de prise de fonction de Paul Volcker à la Fed. Contexte : le rôle des matières premières dans les cycles économiques mondiaux.

Le cycle 1980-2001 est le miroir inverse : effondrement à environ 250-300 dollars l’once, soit une perte d’environ 70 % en termes nominaux et de plus de 80 % en termes réels. Trois moteurs antagonistes : le resserrement Volcker (taux directeurs portés à 19 % en 1981) qui matraque les anticipations inflationnistes, la désinflation structurelle qui s’installe sur la décennie 1980, et le règne du dollar fort entamé dans les années 1990 avec la victoire idéologique de Reagan et Greenspan. Le plancher est atteint en août 1999, à 252 dollars — point bas dit du Brown Bottom, du nom du chancelier britannique Gordon Brown qui avait vendu cette année-là la moitié des réserves d’or de la Banque d’Angleterre à des prix proches du minimum cyclique. Dans la même veine : la divergence réelle énergie-alimentaire.

Le cycle 2001-2011 ramène le prix à 1 923 dollars l’once en septembre 2011, soit une multiplication par 7,6 en dix ans. Moteurs : enchaînement de bulles successives (dot-com 2000, immobilière 2007), GFC de 2008, premiers QE Fed à partir de 2008, dégradation continue de la note souveraine américaine (perte du AAA chez S&P en août 2011). Le pic de septembre 2011 coïncide étroitement avec l’entrée de la crise des dettes souveraines en zone euro et le doute systémique sur les obligations publiques européennes.

Le cycle baissier 2011-2015 fait redescendre l’or à environ 1 050 dollars en décembre 2015, soit une perte d’environ 45 %. Le moteur principal est la normalisation Fed anticipée puis effective : tapering du QE3 annoncé en mai 2013, fin du QE3 en octobre 2014, première hausse de taux depuis 2006 en décembre 2015. Le real yield TIPS 10Y remonte mécaniquement, le dollar se renforce, l’or recule selon la grille classique à deux variables. Point connexe : marchés physiques des matières premières.

Le cycle actuel s’ouvre en décembre 2015 et n’est pas encore achevé en 2026. Sa trajectoire est nettement marquée par les achats massifs des banques centrales à partir de 2022 et par le franchissement du seuil des 3 000 dollars l’once en mars 2025. Les grands cycles de l’or depuis Bretton Woods et leur lecture détaillée par régime macro constituent l’objet d’un article dédié au sein de ce cluster.

Une particularité du cycle actuel mérite d’être pointée : en termes réels (c’est-à-dire ajustés du CPI américain), le prix de l’or a dépassé en 2024 son pic historique de janvier 1980 — chose qui n’avait jamais eu lieu sur quarante-cinq ans. Pour situer l’ordre de grandeur, le pic nominal de 850 dollars en janvier 1980 équivalait à environ 3 200 dollars en dollars 2024 selon les conversions CPI standard. Le franchissement de ce niveau en termes réels en 2024, puis le dépassement net en 2025, fait du cycle actuel le premier cycle haussier post-1971 à effacer le pic Volcker en termes réels comme nominaux. La signification macro de ce franchissement est l’un des sujets centraux du satellite consacré au régime $3 000+. À relier à : l’or comme position de portefeuille par régime.

6. Le régime $3 000+ depuis mars 2025 : trois lectures plausibles, aucune prescription

Le franchissement du seuil des 3 000 dollars l’once en mars 2025 marque un point de bascule médiatique mais soulève une question analytique plus exigeante : à quoi correspond ce niveau, et que dit-il du régime macro sous-jacent ? Trois lectures plausibles coexistent. Aucune ne s’impose à l’exclusion des deux autres, et aucune ne se prête à une prescription opérationnelle.

Première lecture : l’override structurel des achats banques centrales. Si l’on assume que les achats du secteur officiel se maintiennent autour de 1 000-1 100 tonnes par an pendant encore cinq à dix ans, ce flux acheteur constitue un plancher de prix mécanique sur le marché — non pas que les banques centrales fixent un prix, mais qu’elles absorbent une fraction substantielle de la production minière annuelle (environ 3 500 tonnes selon les estimations WGC pour 2024) à des niveaux qui empêchent la formation d’un cycle baissier classique. Cette lecture justifierait que le seuil des 3 000 dollars soit moins un sommet qu’une nouvelle borne basse de régime, à condition que le flux acheteur officiel se maintienne.

Deuxième lecture : l’accélération des anticipations de dédollarisation. Cette lecture mobilise le scénario d’une bascule progressive du système monétaire international vers une configuration multipolaire, dans laquelle le rôle de monnaie de réserve unique du dollar s’éroderait au profit d’un panier hétérogène — euro, yuan, or, peut-être à terme actifs digitaux institutionnels. Cette lecture est cohérente avec la dynamique COFER (58,4 % au T1 2026 contre environ 65,7 % en 1999) mais aussi avec l’accélération nette de cette tendance constatée depuis 2022. La difficulté de cette lecture tient à son horizon : elle ne dit pas grand-chose des trois à cinq prochaines années, mais inscrit le prix actuel dans une trajectoire de très long terme.

Troisième lecture : le débasement monétaire perçu. Cette lecture invoque un mécanisme moins quantifiable mais documentable : l’idée qu’au-delà du CPI mesuré, l’agrégat des passifs publics américains, la trajectoire budgétaire (déficit fédéral autour de 6 % du PIB selon CBO 2024-2025), et les anticipations de futures pressions sur le bilan Fed dégradent la valeur réelle de long terme du dollar comme unité de compte. Selon cette lecture, le prix nominal de l’or capte non pas l’inflation observée mais l’inflation latente — l’écart entre la trajectoire fiscale et monétaire actuelle et la trajectoire compatible avec la stabilité monétaire de long terme.

Ces trois lectures coexistent simultanément dans la formation du prix observé. Aucune n’est falsifiable à court terme — chacune fait des prédictions à des horizons différents, sur des variables différentes. Pour le lecteur attentif, l’enjeu n’est pas de choisir une lecture mais de tenir les trois en parallèle et d’observer empiriquement comment leurs poids respectifs évoluent. Comment lire le régime $3 000+ inauguré en mars 2025 et les signaux à surveiller pour ajuster les pondérations entre ces trois lectures sont l’objet du satellite de mise en garde de ce cluster.

Lire le record nominal de mars 2025 comme la preuve que l’or « marche » comme couverture inflation surinterprète une coïncidence et néglige la mécanique réelle. Le record nominal de 1980 a été suivi de vingt ans de baisse alors que l’inflation cumulative atteignait 130 %. Le mécanisme à observer est le poids relatif des trois moteurs — real yields, dollar, achats officiels — dans la formation du prix observé, et non l’inflation prise comme variable autonome.

7. Pour lire l’or aujourd’hui : un cadre à trois lectures, jamais une seule

L’analyse présentée dans cet article peut se condenser en une grille opératoire à trois axes, applicable de manière disciplinée pour lire chaque mouvement significatif du prix sans tomber dans la projection mono-causale qui caractérise les récits dominants.

Premier axe : suivre les rendements TIPS dix ans (FRED DFII10) et leur dérivée. Une décélération des real yields — qu’elle soit absolue ou anticipée — réduit le coût d’opportunité de détention et soutient mécaniquement le prix de l’or. Une accélération à la hausse pèse, sauf override par un autre canal. Cet axe est immédiatement observable et constitue le canal le plus fiable sur les horizons courts à moyens.

Deuxième axe : suivre le dollar via le Trade-Weighted Dollar Index (FRED DTWEXBGS) ou le DXY de marché. La direction du dollar capte l’arbitrage international et complète la lecture real yields. Une divergence entre les deux variables — par exemple un dollar qui s’apprécie pendant que les real yields stagnent — signale qu’un autre canal est en jeu (souvent les flux officiels ou les anticipations structurelles), et oblige à mobiliser le troisième axe.

Troisième axe : suivre les flux trimestriels du World Gold Council ventilés par catégorie d’acheteur — banques centrales, ETF physiques, joaillerie, demande industrielle, monnaies d’investissement (pièces et lingots). La part des achats officiels dans la demande totale, et l’évolution trimestrielle de cette part, est l’indicateur le plus sensible pour mesurer si le moteur structurel banques centrales se maintient, accélère ou s’essouffle. Une chute brutale de cette part — par exemple à moins de 15 % de la demande trimestrielle après les niveaux 22-25 % observés en 2022-2024 — signalerait la fin du régime de soutien officiel et exposerait le prix à une correction sur les canaux classiques real yields / dollar. Complément : La géoéconomie des ressources.

Cette grille à trois axes ne supprime pas l’incertitude. Elle structure l’observation. Elle permet d’identifier rapidement, devant un mouvement de prix donné, quel axe domine et quelle lecture s’applique préférentiellement. Elle ne donne pas de réponse à la question « jusqu’où ? » — question légitime mais qui sort du périmètre analytique d’un média non prescriptif. Vue d’ensemble : l’érosion du privilège exorbitant américain.

Pour le lecteur qui souhaite descendre dans le détail technique de la cotation, ce que mesure exactement le London Fix précise le périmètre du prix spot LBMA, distinct des contrats futures COMEX et des transactions OTC. Pour situer cette analyse dans le cadre macro plus large, les déséquilibres silencieux d’un dollar fort durable éclairent le canal dollar sous une autre dimension, et le panorama complet de l’inflation documente le canal inflation qu’on a précisément cherché à dé-naïviser ici. La page les marchés physiques de matières premières agrège les analyses thématiques connexes — pétrole, gaz, cuivre, minerais critiques — qui partagent une lecture commune des contraintes physiques et des signaux structurels macro.

- Le prix de l’or n’a empiriquement jamais suivi l’inflation prise comme grandeur autonome : il répond au coût d’opportunité monétaire de sa détention, mesuré par les real yields TIPS et le dollar.

- Depuis 2022, un troisième moteur structurel s’est ajouté à cette grille : les achats massifs et concentrés de banques centrales (~1 080 t en 2022, 1 037 t en 2023, ~1 100 t projetés 2024 — World Gold Council), qui constituent un plancher de demande inédit sur le marché.

- Le régime $3 000+ inauguré en mars 2025 — premier cycle à effacer le pic réel de janvier 1980 — admet trois lectures plausibles non mutuellement exclusives : override flux officiels, anticipations dédollarisation accélérée, débasement monétaire perçu.

- La grille opératoire de lecture combine trois axes simultanés (TIPS DFII10, dollar DTWEXBGS, flux WGC par catégorie d’acheteur) ; aucun ne suffit isolément, et leur poids relatif varie selon les sous-périodes.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →IMO 2020 : le choc reglementaire des spreads produits

Une norme environnementale sur le soufre marin peut déplacer un spread de raffinage davantage qu'un mouvement du baril.…

Le golden age du raffinage 2022–2023 : anatomie d’un épisode

En 2022, le prix des carburants raffinés a grimpé plus vite que celui du brut. Cet écart, mesuré…

Diesel contre essence : pourquoi les marges de raffinage divergent

Le crack 3-2-1 mélange essence et distillat en un seul chiffre, et cette commodité masque une chose à…