Hausse des taux et inflation : comment la nouvelle politique monétaire redessine l’économie

[Note de la rédaction : Article mis à jour en avril 2026 pour refléter la stabilisation des politiques monétaires sur un plateau restrictif et l’évolution des risques liés à la dette.]

TL;DR

Après vingt ans de cadre monétaire stable, les banques centrales s'installent sur un plateau de taux réels positifs : un régime « higher for longer » où le coût de la liquidité redevient un filtre de sélection.

- Le « mur de la dette » de 2026-2027 renchérit le refinancement des États et entreprises endettés à taux zéro, et resserre les marges budgétaires des émergents exposés aux rendements américains.

- L'immobilier commercial, très exposé au refinancement, reste un canal de risque vers le système bancaire de l'ombre, tandis que les prix résidentiels s'ajustent à la baisse dans plusieurs grandes métropoles en 2026.

- Les fragilités peu commentées se logent dans le crédit privé (premiers tests de défauts), les besoins de capitaux IA et transition énergétique en concurrence avec le désendettement public, et les LGFV asiatiques.

Depuis plus de vingt ans, la politique monétaire mondiale évoluait dans un cadre relativement stable. Cette ère a désormais pris fin.

Face à une inflation qui s’est révélée plus tenace que prévu, les banques centrales ont dû relever massivement leurs taux directeurs et se retrouvent aujourd’hui contraintes de les maintenir à des niveaux restrictifs, au risque d’anémier durablement la croissance.

Ce nouvel équilibre, marqué par des taux réels positifs, installe un cycle inédit où stratégies d’investissement, stabilité financière, gestion du mur de la dette et valorisation des secteurs sensibles se redessinent en profondeur. À lire aussi : Hyperinflation de Weimar 1921-1923 : anatomie d’un effondrement monétaire.

Tendances majeures à retenir

1. Des taux réels devenus structurellement positifs

Après la phase de resserrement agressif, les banques centrales naviguent désormais sur un plateau : les taux restent élevés (le fameux « higher for longer ») malgré de légères baisses tactiques.

Cette posture prudente vise à empêcher tout rebond d’une inflation dont le dernier kilomètre reste complexe à parcourir. L’économie mondiale s’ajuste à un cycle où le coût de la liquidité redevient un véritable filtre de sélection pour les entreprises.

2. Le mur de la dette dans un monde de taux élevés

Pour les États et les entreprises très endettés, la nouvelle ère des taux rend le refinancement (le « mur de la dette » de 2026-2027) considérablement plus coûteux.

Les pays émergents, toujours sous pression face aux rendements américains, voient leurs marges de manœuvre budgétaire s’évaporer.

À terme, cette tension continue d’alimenter le risque d’épisodes de stress souverain et force une vague de consolidation budgétaire dans les pays développés.

Cette contrainte dépasse la seule trajectoire des taux directeurs. Elle s’inscrit dans un régime de dollar fort, qui renchérit le coût du financement international, accentue la pression sur les dettes libellées en devise américaine et transforme un ajustement monétaire local en défi macroéconomique global.

3. Immobilier : de la pression à l’ajustement structurel

Le choc des taux a déjà lourdement pesé sur la demande des ménages et sur l’activité des promoteurs au cours des deux dernières années.

En 2026, le secteur traverse une phase de correction actée : les prix s’ajustent progressivement à la baisse dans plusieurs grandes métropoles, et les volumes de transactions peinent à rebondir.

Le secteur immobilier commercial, particulièrement exposé au refinancement, demeure l’un des principaux canaux de risque pour le système bancaire de l’ombre (shadow banking).

4. Matières premières : volatilité chronique et fragmentation

Entre une croissance asiatique en demi-teinte et des chaînes logistiques reconfigurées par les tensions géopolitiques mondiales, les marchés de l’énergie et des métaux industriels restent hypersensibles.

Cette instabilité freine la désinflation globale, limitant de fait la capacité d’intervention accommodante des banques centrales. Une lecture détaillée est proposée dans le décryptage des composantes structurelles de l’inflation contemporaine.

Décryptage : un changement de paradigme désormais acté

Le monde a définitivement quitté l’ère des taux bas et de l’argent gratuit.

Le cycle actuel n’est plus une phase de transition : il constitue la nouvelle normalité économique.

Les banques centrales doivent piloter un atterrissage en douceur tout en évitant de casser l’investissement (notamment dans la transition énergétique et l’IA) — un exercice d’équilibriste permanent.

Cette configuration révèle trois dynamiques profondes :

- La fin de la prime à l’endettement : la rentabilité doit désormais surpasser le coût réel du capital.

- Réallocation massive des capitaux : les obligations et le monétaire concurrencent de nouveau sérieusement les actions sur le plan du ratio rendement/risque.

- Reconfiguration géopolitique : relocalisations industrielles et fragmentation des échanges imposent des coûts de friction inflationnistes.

La conséquence : investisseurs, gouvernements et entreprises évoluent dans un cadre plus volatil, où l’effet de levier n’est plus une stratégie viable par défaut.

Impact immédiat : entreprises, investisseurs, particuliers

Entreprises

Le refinancement de la dette contractée à taux zéro arrive à échéance. Cela grève la trésorerie, surtout dans les secteurs très capitalistiques.

Les entreprises doivent optimiser leur BFR (Besoin en Fonds de Roulement), protéger leurs marges opérationnelles et prouver leur capacité à générer des cash-flows libres.

Investisseurs

Le retour du rendement sur l’obligataire souverain et le crédit de bonne qualité (Investment Grade) modifie l’architecture des portefeuilles.

Sur les actions, les secteurs « qualité » (bilans solides, pouvoir de fixation des prix) surperforment les valeurs de croissance non rentables.

La sélectivité intra-sectorielle remplace l’achat passif de la tendance.

Particuliers

Si l’accès au crédit immobilier reste contraignant en termes de taux d’effort, l’épargne de précaution redevient rémunératrice.

L’enjeu central bascule de la simple protection contre l’inflation vers l’optimisation des placements à revenu fixe et l’arbitrage sécuritaire.

Les signaux faibles qui vont compter

- Le stress sur le crédit privé (Private Debt) : un secteur qui a explosé pendant l’ère des taux bas et qui fait désormais face à ses premiers vrais tests de défauts.

- Besoins de capitaux pour l’IA et la transition énergétique : des investissements massifs qui entrent en concurrence directe avec le désendettement des États.

- Vulnérabilité persistante des LGFV (véhicules de financement locaux) en Asie, menaçant la liquidité régionale.

Ces éléments, souvent masqués par la résilience apparente des indices boursiers, constituent les catalyseurs potentiels des prochaines secousses.

Perspectives à 3–12 mois

Plusieurs scénarios se dessinent pour la suite de l’année 2026 :

- Scénario central (Statu quo prolongé) : Les banques centrales maintiennent des taux restrictifs (« higher for longer ») face à une inflation des services collante, acceptant une croissance molle. Le point est exposé en détail dans le cadre Eco3min de lecture de l’inflation.

- Scénario de risque (Pivot forcé) : Une cassure soudaine sur le marché de l’emploi ou un accident financier (immobilier commercial) force une baisse de taux d’urgence.

- Scénario de reflation : Un nouveau choc géopolitique ou d’approvisionnement fait repartir l’inflation à la hausse, détruisant les espoirs d’assouplissement monétaire.

Les indicateurs à suivre au quotidien : l’inflation sous-jacente américaine, les spreads de crédit (High Yield), la pente de la courbe des taux et la santé du consommateur américain.

Conclusion

La révolution de la politique monétaire a accouché d’un cycle économique structurellement plus exigeant.

Des taux réels durablement positifs, des budgets d’États contraints et une géopolitique nerveuse créent un environnement où l’allocation tactique et la gestion des risques priment sur l’effet de levier.

Pour les entreprises comme pour les investisseurs, ne plus lutter contre les banques centrales (« Don’t fight the Fed ») signifie aujourd’hui accepter que le coût de l’argent ne reviendra pas à zéro. L’avantage ira à ceux qui ont déjà adapté leurs bilans à cette nouvelle donne.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

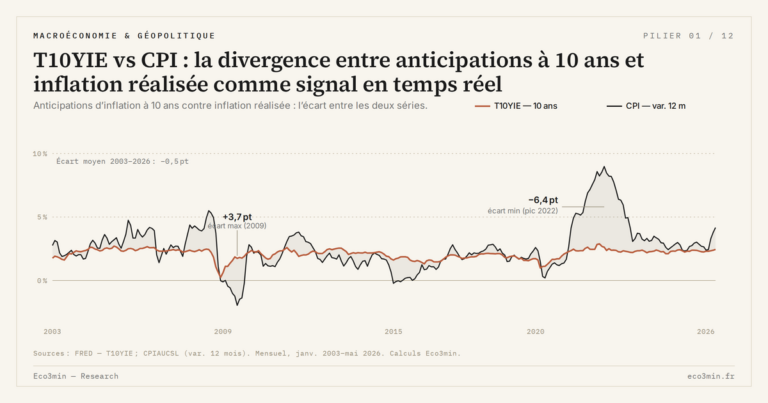

Tout le pilier →T10YIE et le spike de 2022 : ce que l’épisode a révélé sur la fonction de réaction Fed

Le 21 avril 2022, T10YIE touche 2,99 % — plus haut niveau depuis juillet 2008. L'épisode constitue le…

T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…