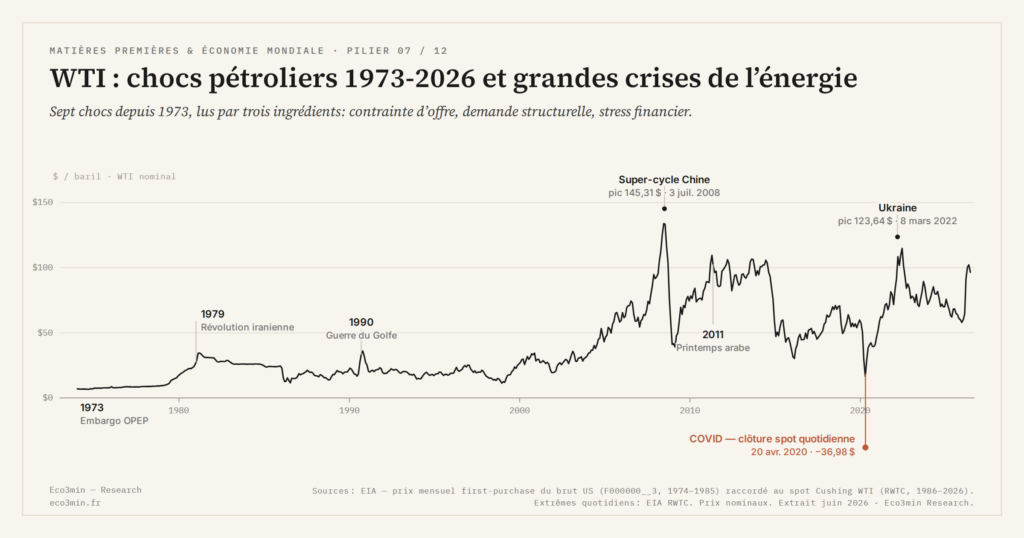

WTI : chocs pétroliers 1973-2026 et grandes crises de l’énergie

Depuis 1973, le WTI a traversé sept chocs majeurs. Chacun combine à des doses variables trois ingrédients — contrainte d’offre physique, poussée de demande structurelle, stress financier — dont l’identification permet de lire la nature du choc plutôt que sa seule magnitude.

TL;DR

De l'embargo arabe de 1973 au prix négatif de -37,63 dollars d'avril 2020, sept chocs pétroliers se classent par le dosage de trois ingrédients combinés : contrainte d'offre, poussée de demande, stress financier.

- Les chocs d'offre du XXe siècle ont quadruplé le brut (embargo 1973 : environ 3 à 12 dollars en six mois) ou triplé (révolution iranienne : 14 à 39 dollars en 1979-1980), chacun précédant une récession américaine.

- Le super-cycle 2003-2008, seul choc dominé par la demande, porte le WTI à 145,29 dollars le 3 juillet 2008 (demande chinoise de 4,8 à 7,7 Mb/j), avant un effondrement à 33 dollars en moins de cinq mois post-Lehman.

- Le 20 avril 2020, le contrat WTI front-month clôture à -37,63 dollars : anomalie de settlement physique à Cushing, jamais touchée par le Brent qui se règle en cash.

Cet article cartographie les sept chocs. L’audit empirique du seuil oil burden propre à chaque récession est traité ailleurs ; ici, on s’intéresse aux chocs eux-mêmes — leurs déclencheurs, leurs magnitudes, leur classification analytique.

1. La grille des sept chocs : trois ingrédients combinatoires

Selon les données FRED (DCOILWTICO en daily depuis 1986, WTISPLC en monthly depuis 1946), sept épisodes se détachent comme chocs majeurs sur le WTI ou son équivalent contemporain : embargo arabe 1973, révolution iranienne 1979, guerre du Golfe 1990, super-cycle Chine 2003-2008, Arab Spring 2011, choc COVID avril 2020, invasion russe de l’Ukraine mars 2022. Ces sept épisodes ne sont pas l’intégralité des mouvements du WTI sur la période, mais ils en concentrent les variations extrêmes — typiquement plus de 50 % de mouvement sur moins de 12 mois, soit en hausse soit en baisse.

La grille d’analyse mobilise trois ingrédients qui interagissent. Le premier est la contrainte d’offre physique : sanctions, embargos, conflits affectant les capacités de production ou les voies de transport. Le deuxième est la poussée de demande structurelle : industrialisation rapide d’un grand pays consommateur, reprise post-crise, accumulation de stocks stratégiques. Le troisième est le stress financier : positionnement spéculatif, mouvements du dollar, fuite vers les commodities comme classe d’actifs en période d’inflation. Aucun choc majeur n’est mono-causal ; tous combinent les trois ingrédients à des doses variables. Le parallèle historique est détaillé dans le choc pétrolier de 1973.

L’identification du dosage importe pour la lecture macro. Un choc majoritairement offre (1973) appelle une réponse différente d’un choc majoritairement demande (2008) ou d’un choc majoritairement financier (post-2009 normalisation). Pour le signal macro composite du WTI, la nature du choc conditionne la fonction analytique mobilisée (oil burden, pass-through inflation, prime géopolitique).

Une remarque méthodologique. Les magnitudes citées ci-dessous mélangent prix nominal et prix réel selon les sources de référence académique. Pour les comparaisons inter-épisodes les plus rigoureuses, l’utilisation de la série de prix réel CPI-ajustée est recommandée — elle révèle par exemple que le pic nominal de juillet 2008 à 145 dollars est inférieur en valeur réelle au pic de 1980 si on l’ajuste de l’inflation cumulée. Les chiffres ci-dessous sont les prix nominaux constatés.

2. Les chocs d’offre du XXe siècle (1973, 1979, 1990)

Le premier choc pétrolier moderne est l’embargo arabe d’octobre 1973. Le 17 octobre 1973, les pays membres arabes de l’OPEP (OAPEC) décident un embargo sur les exportations vers les pays soutenant Israël pendant la guerre du Kippour. Selon les données EIA sur le prix moyen du brut importé US, le prix passe d’environ 3 dollars par baril en septembre 1973 à 12 dollars en mars 1974 — multiplication par quatre en six mois. Cet épisode est presque pur offre : la demande mondiale ne change pas significativement, mais l’accès physique au brut moyen-oriental est volontairement restreint. La conséquence macro est la stagflation des années 1974-1975 : récession aux États-Unis et inflation à deux chiffres, première démonstration empirique du canal pass-through.

Le deuxième choc majeur est la révolution iranienne de 1979. Entre janvier 1978 et février 1979, le régime du Shah s’effondre et la production iranienne s’effondre avec lui, passant de 5,5 à moins de 2 millions de barils par jour selon les données EIA. La guerre Iran-Irak qui débute en septembre 1980 amplifie le choc. Le prix moyen du brut passe d’environ 14 dollars début 1979 à 39 dollars en novembre 1980 — multiplication par trois en moins de deux ans. Comme en 1973, c’est un choc dominé par l’offre, avec une dimension géopolitique régionale qui prolonge l’effet. La récession américaine 1980-1982 et l’inflation à plus de 14 % en 1980 confirment la grille pass-through et oil burden.

Le troisième choc d’offre du XXe siècle est la guerre du Golfe de 1990-1991. Le 2 août 1990, l’Irak envahit le Koweït et les exportations cumulées de ces deux pays (environ 4,3 millions de barils par jour selon EIA) sont retirées du marché par les sanctions ONU. Le WTI passe d’environ 17 dollars en juillet 1990 à 40 dollars en octobre — pic court de magnitude limitée comparé à 1973 et 1979. La rapidité de la coalition militaire et le déclenchement de l’opération Tempête du Désert en janvier 1991 résorbent le choc en quelques mois : le WTI revient sous 20 dollars en mars 1991. Cet épisode démontre que la magnitude d’un choc d’offre dépend non seulement du volume retiré mais de la durée perçue de la perturbation.

Pour chacun de ces trois épisodes, l’oil burden américain est passé au-dessus du seuil critique 4-5 % du PIB, ce qui a contribué à précéder ou approfondir les récessions américaines de 1973-1975, 1980-1982, et 1990-1991. La oil burden et seuil de récession du cluster détaille la mécanique quantitative ; pour le panorama empirique côté francophone, la FAQ Eco3min sur le pic du pétrole avant les récessions couvre ces épisodes en synthèse.

3. Le super-cycle et l’Arab Spring (2003-2008, 2011)

Le quatrième choc — qui est aussi le seul vraiment dominé par la demande dans la grille des sept — est le super-cycle 2003-2008. Sur cinq ans, le WTI passe d’environ 30 dollars en début 2003 à un pic historique de 145,29 dollars le 3 juillet 2008 (FRED DCOILWTICO). La dynamique est inédite : l’industrialisation chinoise accélérée post-OMC (la Chine rejoint l’organisation en décembre 2001) tire massivement la demande mondiale de pétrole. Selon les chiffres EIA, la demande chinoise passe de 4,8 Mb/j en 2000 à 7,7 Mb/j en 2008. Cette progression structurelle se croise avec une offre OPEP+ qui tarde à investir et avec un dollar faible (l’index DXY chute de 121 en 2002 à 71 en juillet 2008), ce qui amplifie mécaniquement la hausse en dollars du brut.

La dimension financière du super-cycle est significative. Les flux d’investisseurs institutionnels vers les commodities comme classe d’actifs (les indices S&P GSCI et BCOM connaissent un afflux massif sur 2003-2008) ajoutent une couche de demande non-physique qui amplifie le mouvement. Quand la crise financière éclate en 2008 (Lehman Brothers, septembre 2008), le WTI s’effondre de 145 à 33 dollars en moins de cinq mois — chute confirmant que la hausse contenait une composante financière surajoutée qui a inversé brutalement. Cet épisode est l’illustration la plus nette d’un choc combiné demande structurelle + stress financier. Ces épisodes sont replacés dans une chronologie commune par la chronologie des crises macro-financières.

Le cinquième choc est l’Arab Spring de 2011. Suite aux soulèvements en Tunisie, Égypte, Libye et Syrie début 2011, le WTI remonte de 85 dollars en janvier 2011 à 113 dollars en mai 2011. La Libye perd temporairement la quasi-totalité de sa production (1,6 Mb/j retirés du marché entre février et août 2011 selon EIA). Mais le contexte macro est très différent des chocs antérieurs : l’économie mondiale est encore en convalescence post-GFC, les stocks sont reconstitués progressivement, et la Réserve Fédérale Stratégique américaine libère 30 millions de barils en juin 2011 (programme IEA coordonné). Le WTI redescend autour de 80-90 dollars sur la période 2011-2014, sans déclencher de récession américaine — l’oil burden reste sous le seuil 4 %.

La période 2011-2014 voit aussi se développer le différentiel structurel WTI-Brent traité ailleurs dans le cluster, à mesure que le boom du shale américain crée un excédent local qui décolle WTI de Brent. Ces dynamiques de fond modifient durablement la lecture macro du baril américain en 2015 et au-delà. Un éclairage complémentaire figure dans la chronologie du prix de l’or exprimé en barils. Pour la mécanique de transmission inflationniste de ces chocs, le pass-through inflation des chocs du cluster détaille l’élasticité pass-through par régime.

4. L’ère des chocs croisés (COVID 2020, Ukraine 2022)

Le sixième choc — choc COVID d’avril 2020 — est sans précédent dans la grille des sept. Le 20 avril 2020, le contrat WTI front-month mai 2020 clôture à -37,63 dollars selon FRED DCOILWTICO : pour la première fois dans l’histoire, les détenteurs d’une position long arrivant à expiration doivent payer pour se débarrasser de leur obligation de réception physique à Cushing. Trois facteurs s’additionnent. Premièrement, la demande mondiale s’effondre de plus de 25 Mb/j en avril 2020 (selon EIA), du fait du confinement et de l’arrêt quasi-total du transport aérien. Deuxièmement, l’OPEP+ et la Russie échouent à s’accorder sur une coupe coordonnée début mars 2020 ; l’Arabie saoudite augmente même temporairement sa production. Troisièmement, les stocks Cushing saturent, rendant impossible la réception physique pour les détenteurs long arrivant à expiration.

L’épisode est riche d’enseignements méthodologiques. Le prix négatif de -37,63 dollars est une anomalie de contrat physique, pas un signal sur la valeur fondamentale du brut comme matière première. La série Brent (FRED DCOILBRENTEU), qui fonctionne en settlement cash, n’a jamais touché les prix négatifs malgré le même contexte de demande effondrée. Cet épisode confirme empiriquement le rôle de la mécanique de settlement dans la formation du prix observé. À lire aussi : comment l’offre physique structure les marchés.

Le septième choc est l’invasion russe de l’Ukraine en mars 2022. Le 8 mars 2022, le WTI culmine à 123,70 dollars selon FRED (pic post-2008). Le choc combine offre (sanctions G7 sur le brut russe, repositionnement européen rapide), géopolitique (élargissement de l’incertitude sur la sécurité énergétique européenne), et stress financier (fuite vers les commodities comme couverture inflation). Mais la magnitude reste inférieure au pic de 2008 (145 dollars), pour deux raisons. D’une part, le shale américain offre une capacité d’ajustement à la marge que l’OPEP+ traditionnelle ne fournissait pas en 2008. D’autre part, le mécanisme du cap de prix G7 sur le brut russe (instauré décembre 2022 à 60 dollars sur le Urals) limite le retrait effectif de l’offre russe, qui continue à circuler vers l’Inde, la Chine et la Turquie au prix capé. Côté gaz, le même événement a déclenché le rationnement industriel du gaz en 2022.

Le retour du WTI dans le corridor 70-85 dollars depuis fin 2023 illustre l’effet stabilisateur conjoint du shale comme producteur swing, du ralentissement structurel de la demande chinoise, et de la discipline OPEC+. La séquence post-2020 est ainsi caractérisée par une volatilité globale plus élevée que la décennie 2010-2020, mais avec une borne supérieure modérée par rapport aux pics historiques.

Pour l’audit empirique de l’oil burden propre à chacune des récessions qui ont suivi ces chocs, Eco3min a publié une étude dédiée en couverture anglophone (audit cas par cas avec datavisualisations). Hors du cluster, le suivi des chocs WTI s’inscrit dans le panorama plus large des cycles des matières premières dans l’économie mondiale et dans la géoéconomie de l’énergie qui structure la lecture des marchés physiques chez Eco3min.

- Sept chocs majeurs depuis 1973 : embargo arabe (1973), révolution iranienne (1979), guerre du Golfe (1990), super-cycle Chine (2003-2008), Arab Spring (2011), choc COVID (avril 2020, prix négatif -37,63 dollars), invasion russe Ukraine (mars 2022, pic 123,70 dollars)

- Trois ingrédients combinatoires identifient la nature du choc : contrainte d’offre physique, poussée de demande structurelle, stress financier — chaque choc combine les trois à des doses variables

- Les chocs d’offre du XXe siècle (1973, 1979, 1990) ont précédé des récessions US ; le super-cycle 2003-2008 et l’Ukraine 2022 ont aussi correspondu à des oil burdens au-dessus du seuil critique 4 %

- L’épisode COVID 2020 illustre la mécanique de settlement physique du contrat NYMEX : le -37,63 dollars est une anomalie de contrat, pas un signal fondamental sur la valeur du brut

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

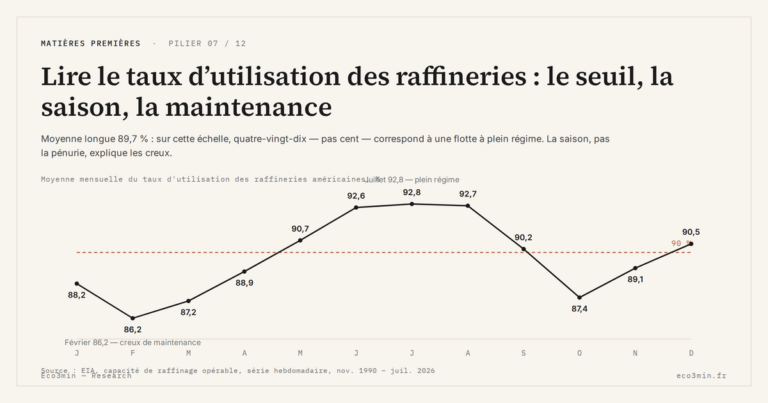

Tout le pilier →Lire le taux d’utilisation des raffineries : le seuil, la saison, la maintenance

Une raffinerie tourne à plein autour de quatre-vingt-dix pour cent, pas à cent : la dernière tranche de…

IMO 2020 : le choc reglementaire des spreads produits

Une norme environnementale sur le soufre marin peut déplacer un spread de raffinage davantage qu'un mouvement du baril.…

Le golden age du raffinage 2022–2023 : anatomie d’un épisode

En 2022, le prix des carburants raffinés a grimpé plus vite que celui du brut. Cet écart, mesuré…