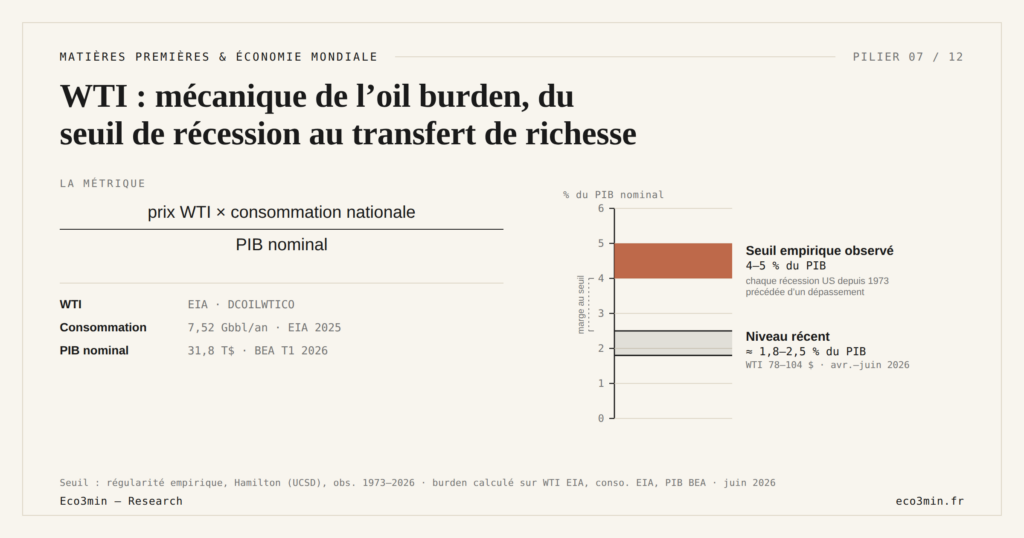

WTI : mécanique de l’oil burden, du seuil de récession au transfert de richesse

L’oil burden mesure le poids du pétrole dans l’économie : prix WTI × consommation nationale / PIB nominal. La métrique formalisée par James Hamilton dès 1983 indique qu’au-dessus de 4-5 % du PIB, trois canaux de transmission produisent une dynamique cumulative qui glisse vers la récession.

TL;DR

À environ 2,5 % du PIB en mai 2026, l'oil burden américain reste loin du seuil de 4-5 % qui a précédé les sept récessions depuis 1973 ; l'atteindre supposerait un WTI durablement au-dessus de 115-120 dollars.

- Métrique formalisée par James Hamilton (UCSD) dès 1983 : chaque récession américaine depuis 1973 a été précédée d'un burden supérieur ou égal à 4 % du PIB (1973-75, 1980, 1981-82, 1990-91, 2001, 2008-09, 2020).

- Trois canaux additifs : transfert de richesse vers les producteurs (taux d'épargne marginal OPEP de 50-70 % des revenus additionnels en pic contre 5-10 % de propension à consommer côté ménages US, données BIS/FMI 1973-2014), déformation des termes de l'échange, compression de la demande discrétionnaire.

- Le seuil 4-5 % reste empirique, pas théorique : un dépassement ne garantit pas la récession, et 2020 a illustré une récession survenue sans cause pétrolière préalable.

Cet article expose la mécanique en trois canaux. L’audit empirique cas par cas de chaque récession depuis 1970 est traité dans une étude approfondie distincte ; ici, l’angle est la transmission, pas l’épisode.

1. La métrique : définition et seuil empirique

L’oil burden se calcule simplement : prix du brut × consommation nationale en barils / PIB nominal. Pour les États-Unis, les calculs Eco3min utilisent FRED DCOILWTICO pour le prix, les données EIA pour la consommation (environ 7,5 milliards de barils par an en 2025), et le PIB nominal BEA. La formule date d’une série de travaux de James Hamilton (UCSD) initiés en 1983 ; elle a peu évolué depuis quatre décennies parce que sa robustesse statistique sur cinq décennies en fait un signal de référence dans la macroéconomie empirique américaine.

Selon les calculs Eco3min, chaque récession américaine depuis 1973 a été précédée d’un oil burden supérieur ou égal à 4 % du PIB. La liste des sept récessions concernées : 1973-1975, 1980, 1981-1982, 1990-1991, 2001, 2008-2009, 2020. Pour le détail empirique cas par cas — magnitude du burden, durée du dépassement, output gap associé — Eco3min développe progressivement la couverture francophone de cet audit chronologique ; en attendant, l’étude approfondie reste disponible en couverture anglophone (audit cas par cas avec datavisualisations), et le présent article se concentre sur la transmission mécanique en trois canaux qui sous-tend la régularité empirique.

Le seuil 4-5 % n’est pas inscrit dans la théorie économique au sens dur. C’est une régularité empirique observée sur les données — pas une loi structurelle. Sa robustesse vient de l’observation cumulée, pas d’un modèle dérivé d’axiomes microéconomiques. Cela en fait un signal pratique mais qui demande à être lu avec la conscience de sa nature empirique : un dépassement du seuil ne garantit pas mécaniquement une récession, et une récession peut théoriquement survenir sans dépassement préalable. Sur cinq décennies, néanmoins, la corrélation est suffisamment robuste pour servir de référence opérationnelle.

Le niveau actuel (mai 2026) est approximativement 2,5 % du PIB selon le calcul Eco3min (WTI moyen autour de 75 dollars × 7,5 milliards de barils / 28,5 trillions de dollars de PIB nominal). C’est très en dessous du seuil critique. Pour que le burden atteigne 4 %, à PIB et consommation constants, il faudrait un WTI durablement au-dessus de 115-120 dollars — niveau hors de portée dans le régime de stabilisation actuel. Lecture complémentaire : WTI : signification, calcul et benchmark spot à Cushing.

2. Trois canaux mécaniques de transmission

Le mécanisme par lequel un oil burden élevé glisse vers la récession opère via trois canaux distincts qui s’additionnent.

Premier canal : le transfert de richesse vers les producteurs. Quand le prix monte, les pays exportateurs nets de pétrole — OPEP+ historiquement, États-Unis depuis 2019 — reçoivent des revenus accrus. Mais leur propension marginale à consommer ou à investir dans l’économie globale est plus faible que celle des importateurs nets. Une partie significative du transfert est épargnée sous forme de réserves de change, recyclée dans des actifs financiers internationaux (les fameux pétro-dollars des années 1970), ou investie dans des fonds souverains à horizon long. Quantitativement, les chiffres BIS et FMI sur la période 1973-2014 estiment que le taux d’épargne marginal des pays exportateurs OPEP atteint 50-70 % des revenus pétroliers additionnels en période de pic — contre 5-10 % pour la propension marginale à consommer des ménages américains équivalents. Cette friction d’allocation produit une compression nette de la demande agrégée mondiale, particulièrement marquée quand le prix dépasse 80-100 dollars. Sur le même thème : l’uranium au regard des énergies fossiles.

Deuxième canal : la déformation des termes de l’échange. Un pays importateur net de pétrole voit sa balance commerciale se détériorer mécaniquement quand le prix monte. La contrepartie macroéconomique est une compression du pouvoir d’achat agrégé domestique. Pour les économies européennes et japonaise, dépendantes à 90-95 % d’importations énergétiques, ce canal est particulièrement fort : un choc WTI de 30 % se traduit typiquement par une dégradation du déficit commercial européen de 0,5 à 1 point de PIB selon les estimations Commission européenne. Pour les États-Unis, devenus exportateurs nets depuis 2019, ce canal est partiellement neutralisé au niveau agrégé — mais reste actif au niveau régional, les États producteurs (Texas, Dakota du Nord, Nouveau-Mexique) gagnant au détriment des États importateurs nets (Côte Est, Côte Ouest, Midwest hors producteur).

Troisième canal : la contraction de la demande discrétionnaire des ménages. La part de l’énergie dans le budget des ménages américains est passée selon le BLS Consumer Expenditure Survey de 4 % en 1970 à un pic de 9 % en 1980, puis redescendue à 3-4 % dans les années 2000 et remontée à 5-6 % lors des pics récents. Quand l’énergie dévore une part croissante du budget, les ménages comprimemnt les dépenses discrétionnaires — restauration, loisirs, biens durables — qui sont précisément les composantes les plus cycliques du PIB. Cette contraction discrétionnaire amplifie le ralentissement induit par les deux premiers canaux.

Les trois canaux n’agissent pas avec la même intensité selon les contextes. Dans une économie net importatrice, le canal 2 domine ; dans une économie net exportatrice, le canal 1 s’inverse partiellement (le pays bénéficie du transfert) et le canal 3 reste structurellement actif sur les ménages. Pour la lecture macro contemporaine des États-Unis devenus exportateurs nets, l’oil burden conserve un pouvoir prédictif via le canal 3, atténué par la neutralisation partielle des canaux 1 et 2.

3. Pourquoi 4-5 % et pas un autre seuil

Le seuil 4-5 % n’est pas dérivé d’un modèle théorique mais d’une observation empirique sur cinq décennies. Trois mécanismes structurels expliquent pourquoi c’est dans cette zone que les économies basculent.

Premièrement, le seuil correspond approximativement à la part de l’énergie dans le budget des ménages qui devient prohibitive pour la dépense discrétionnaire. À 4-5 % du PIB consacrés au pétrole, et avec une part énergie totale (gaz, électricité) qui s’y ajoute, les ménages atteignent typiquement 8-10 % de leur revenu disponible consacré à l’énergie. Cette articulation est traitée plus largement dans notre décryptage de la géoéconomie des ressources. Au-delà, la compression discrétionnaire devient brutale et amplifie les autres canaux. À confronter à : l’arbitrage implicite entre réserve de valeur et matière énergétique.

Deuxièmement, le seuil correspond historiquement au moment où les anticipations d’inflation commencent à se désancrer. Les chocs pétroliers de 1973-1974 et 1979-1980 ont produit des inflations à deux chiffres précisément parce que le pass-through s’est combiné à des anticipations qui n’étaient pas encore ancrées par une politique monétaire crédible — phénomène que Hamilton et Kilian ont documenté empiriquement. Post-Volcker, l’ancrage est meilleur, mais le seuil 4 % reste l’observation empirique stable.

Troisièmement, le seuil correspond aux limites pratiques de substitution énergétique de court terme. Une économie peut se réorienter vers d’autres sources d’énergie (gaz, électricité, énergies renouvelables) mais ces substitutions prennent des années et exigent du capital. Sur un horizon trimestriel, la substitution est limitée ; l’économie subit le choc à proportion de sa dépendance pétrolière, et c’est cette inélasticité de court terme qui produit la dynamique de récession quand le burden franchit le seuil. Pour la grille historique des sept chocs qui ont produit ces dépassements, le cluster traite la question dans les chocs pétroliers et oil burden historique. Pour le pass-through inflation qui se croise avec l’oil burden, le cluster détaille la mécanique dans inflation et pass-through pétrole.

4. Lire le burden actuel sans le surinterpréter

Le niveau actuel ~2,5 % du PIB ne signale aucune dynamique récessionnaire issue du canal pétrolier. C’est à la fois rassurant et insuffisant pour une lecture macro complète : un burden faible n’exclut pas une récession produite par d’autres canaux (resserrement monétaire, déséquilibre financier, contraction externe), comme l’a illustré la récession COVID 2020 qui n’a pas eu de cause pétrolière préalable.

La lecture analytique consiste donc à utiliser le burden comme un baromètre composite parmi d’autres, pas comme un indicateur unique. Pour le rôle plus large du WTI dans la macro américaine, on revient au WTI comme signal macro upstream du cluster. Pour les couches publiques en français, la FAQ Eco3min sur le pétrole et récessions couvre les principaux épisodes en synthèse. La couverture francophone de l’audit empirique chronologique sera développée progressivement par Eco3min ; en attendant, l’étude approfondie EN reste la référence empirique cas par cas.

Hors du cluster, la lecture du burden s’inscrit dans le matières premières et cycles économiques mondiaux et dans le panorama géoéconomique des ressources qui structure l’analyse Eco3min des marchés physiques de l’énergie.

- Oil burden = prix WTI × consommation nationale / PIB nominal — métrique formalisée par James Hamilton (UCSD) dès 1983, stable depuis quatre décennies

- Seuil empirique observé 4-5 % du PIB : chaque récession américaine depuis 1973 a été précédée d’un dépassement (1973-75, 1980, 1981-82, 1990-91, 2001, 2008-09, 2020)

- Trois canaux mécaniques : transfert de richesse vers les producteurs, déformation des termes de l’échange, contraction de la demande discrétionnaire des ménages

- Niveau actuel ~2,5 % du PIB (mai 2026) — très en dessous du seuil ; pour atteindre 4 %, WTI durablement au-dessus de 115-120 dollars serait nécessaire

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

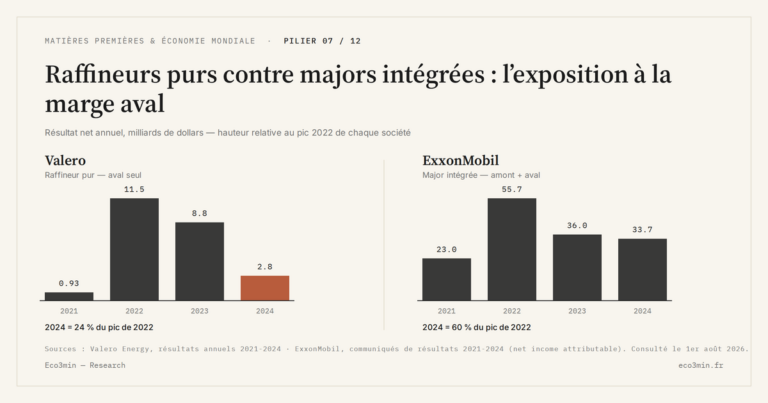

Tout le pilier →Lire le taux d’utilisation des raffineries : le seuil, la saison, la maintenance

Une raffinerie tourne à plein autour de quatre-vingt-dix pour cent, pas à cent : la dernière tranche de…

IMO 2020 : le choc reglementaire des spreads produits

Une norme environnementale sur le soufre marin peut déplacer un spread de raffinage davantage qu'un mouvement du baril.…

Le golden age du raffinage 2022–2023 : anatomie d’un épisode

En 2022, le prix des carburants raffinés a grimpé plus vite que celui du brut. Cet écart, mesuré…