ACMTP10, signification et calcul : comprendre le modèle Adrian-Crump-Moench (2013)

L’ACMTP10 n’est pas une opinion d’analyste mais la sortie d’une régression à cinq facteurs publiée par la New York Fed en 2013, reproductible avec un logiciel statistique standard et mise à jour mensuellement sur le dashboard ACM.

TL;DR

L'ACMTP10 sort d'une régression à cinq facteurs latents que la New York Fed publie depuis 2013, estimée en deux étapes linéaires reproductibles plutôt que par maximum de vraisemblance, et rafraîchie chaque mois.

- Le modèle extrait cinq facteurs latents par analyse en composantes principales des rendements Treasury depuis 1961, dont le premier capte plus de 90 % de la variance, puis estime la prime par deux régressions linéaires successives plutôt que par vraisemblance jointe.

- Le code Matlab de référence est publié par la NY Fed, mais les estimations sont révisées rétrospectivement (quelques points de base) et le modèle concurrent Kim-Wright 2005 diverge de 20 à 40 points de base selon les périodes.

Trois économistes — Adrian, Crump, Moench — ont opérationnalisé en 2013 ce que la théorie affine de la structure des taux promettait depuis Vasicek (1977) : décomposer le rendement Treasury en composantes économiquement interprétables.

1. Origine, publication et statut institutionnel du modèle ACM 2013

Le modèle Adrian-Crump-Moench a été publié en mai 2013 dans la collection des NY Fed Staff Reports sous le numéro 340, avec le titre Pricing the Term Structure with Linear Regressions. Une version révisée est parue ultérieurement comme NBER Working Paper 19774, puis l’article a connu une publication académique dans le Journal of Financial Economics. Les trois auteurs occupaient en 2013 des fonctions de recherche à la Federal Reserve Bank of New York : Tobias Adrian dirigeait alors le groupe Capital Markets Function, avant de rejoindre le Fonds monétaire international en 2017 comme Director du Department Monetary and Capital Markets ; Richard K. Crump et Emanuel Moench appartenaient au même groupe de recherche, Moench étant ensuite passé à la Bundesbank puis au Halle Institute for Economic Research.

Le statut institutionnel du modèle compte. Contrairement à de nombreuses contributions académiques sur la structure des taux, ACM 2013 a été produit dans le contexte explicite du diagnostic de politique monétaire qu’effectuait alors le FOMC sur les effets des programmes QE engagés depuis 2008. Le modèle a été immédiatement intégré à l’arsenal analytique de la Fed : la New York Fed publie depuis 2013 un dashboard ACM mis à jour mensuellement, qui rend disponibles les estimations de prime de terme et d’anticipations de taux courts pour les maturités 1 à 10 ans. La série 10 ans, identifiable sur FRED sous le code ACMTP10 (prime de terme) et ACMY10 (anticipations cumulées), constitue la base la plus suivie par les analystes macro-financiers. Un angle complémentaire figure dans La chronologie de l’or face à l’expansion de la dette du Trésor.

Au-delà de la Fed, l’adoption d’ACM 2013 a été progressive mais désormais établie. La Banque centrale européenne publie sa propre estimation de prime de terme sur le Bund 10 ans selon une méthodologie inspirée d’ACM, adaptée à la structure de la courbe euro. La Banque d’Angleterre fournit depuis 2014 une estimation Gilt 10 ans suivant la même classe de modèles affines multi-facteurs. La Banque des règlements internationaux (BIS) référence régulièrement les estimations ACM dans son Quarterly Review pour ses analyses comparatives sur les conditions financières mondiales. La politique des banques centrales sur la courbe s’appuie ainsi sur un cadre commun de décomposition, sans en faire un objet de communication explicite vers le grand public.

2. Les cinq facteurs latents et ce qu’ils capturent

Le cœur du modèle ACM 2013 est l’extraction de cinq facteurs latents par analyse en composantes principales appliquée à la matrice historique des rendements Treasury à différentes maturités. Le choix de cinq facteurs n’est pas arbitraire : il prolonge la tradition Litterman-Scheinkman (1991) qui avait montré que trois facteurs — niveau, pente, courbure — captaient déjà plus de 99 % de la variance des rendements, en y ajoutant deux facteurs supplémentaires pour saisir les mouvements résiduels que la prime de terme requiert d’isoler.

Le premier facteur capture la composante de niveau de la courbe. Il représente les mouvements parallèles affectant toute la structure des taux dans le même sens. Empiriquement, ce facteur explique plus de 90 % de la variance des rendements quotidiens depuis 1961. Quand le FOMC modifie ses anticipations agrégées de taux directeurs sur l’horizon visible, ou quand un choc inflationniste déplace toute la courbe vers le haut, c’est principalement le facteur de niveau qui bouge.

Le deuxième facteur capture la pente. Il représente la différence entre l’extrémité longue et l’extrémité courte de la courbe : quand il monte, la courbe se pentifie ; quand il descend, elle s’aplatit ou s’inverse. Ce facteur explique typiquement entre 5 et 8 % de la variance résiduelle. Il bouge quand le marché révise sa lecture du cycle monétaire — anticipations de ralentissement (courbe s’aplatit), retour de croissance (courbe se pentifie).

Le troisième facteur capture la courbure. Il décrit le bombé ou le creux dans la zone intermédiaire de la courbe (typiquement 5 à 7 ans) par rapport à une simple interpolation linéaire entre l’extrémité courte et l’extrémité longue. Ce facteur explique environ 2 % de la variance et bouge généralement lors de réajustements techniques liés à la composition de l’offre Treasury sur les maturités intermédiaires.

Les quatrième et cinquième facteurs captent des résiduels fins — typiquement des écarts spécifiques sur certaines maturités, des effets de microstructure (segmentation entre acheteurs en quête de duration différenciée), des biais d’inventaire chez les primary dealers. Individuellement, chacun de ces facteurs explique moins de 1 % de la variance. Collectivement, ils sont indispensables à l’estimation propre de la prime de terme : ce sont précisément ces résiduels qui contiennent l’information sur la compensation économique exigée au-delà de la part déterminée par le niveau, la pente et la courbure.

Adrian, Crump et Moench défendent dans leur publication initiale que l’usage de cinq facteurs plutôt que trois améliore significativement la qualité d’ajustement aux données et la stabilité des estimations de prime de terme. Cochrane et Piazzesi (2005), dans des travaux antérieurs, avaient également suggéré qu’un cinquième facteur portait l’essentiel de la prédictibilité des rendements obligataires excédentaires — argument empirique additionnel pour le choix d’ACM.

3. Régression en deux étapes : pourquoi linéaire et non maximum de vraisemblance

La spécificité méthodologique d’ACM 2013 par rapport aux modèles affines antérieurs (Duffie-Kan 1996, Dai-Singleton 2000) tient à la procédure d’estimation. Les modèles affines classiques sont estimés par maximisation jointe de la vraisemblance sur l’ensemble des paramètres dynamiques et de pricing — une procédure numériquement lourde, sensible aux conditions initiales, et qui peut converger vers des optima locaux dépendant de la spécification de départ. Adrian, Crump et Moench proposent une décomposition de l’estimation en deux étapes successives via régressions linéaires.

Première étape : extraction des facteurs latents et estimation de leur dynamique sous mesure physique. Les rendements Treasury à différentes maturités sont régressés sur les cinq composantes principales extraites, ce qui fournit les loadings B(τ) pour chaque maturité τ. La dynamique des facteurs sous mesure physique est estimée par un VAR(1) standard. Cette première étape utilise uniquement des outils d’économétrie classique — régression OLS, autoregression vectorielle — disponibles dans tout logiciel statistique.

Seconde étape : estimation des prix de risque sous mesure neutre au risque. À partir des rendements excédentaires observés et des innovations factorielles dérivées de la première étape, une régression linéaire permet d’estimer la matrice des prix de risque qui transforme la mesure physique en mesure risque-neutre. Cette régression fournit directement les paramètres nécessaires au calcul de la prime de terme.

L’avantage pratique est considérable : la procédure entière peut être codée en quelques dizaines de lignes dans Matlab, R, Python ou Stata. Le code de référence Matlab des auteurs est publié sur le site de la NY Fed, ce qui permet à n’importe quel chercheur de reproduire les estimations. L’inconvénient potentiel est que l’estimation par étapes n’utilise pas toute l’information de la structure jointe — la vraisemblance complète aurait théoriquement des propriétés d’efficacité asymptotique supérieures. Bauer et Hamilton (2018) ont documenté que cet écart peut introduire des biais en petit échantillon, et ont proposé des corrections par bootstrap qui sont aujourd’hui appliquées par la NY Fed dans certaines publications complémentaires.

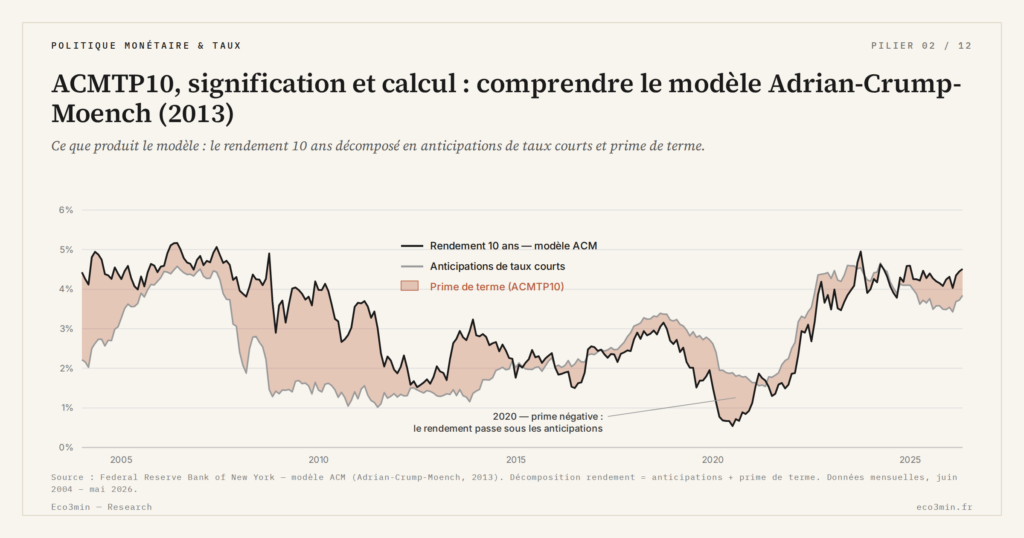

4. Ce que produit le modèle : prime de terme, anticipations, rendement décomposé

Le modèle ACM 2013 produit trois familles d’outputs pour chaque maturité de 1 à 10 ans, mis à jour mensuellement sur le dashboard NY Fed. La première est la prime de terme — variable centrale pour la maturité 10 ans c’est l’ACMTP10. La deuxième est la moyenne anticipée des taux courts sur l’horizon de la maturité considérée — pour le 10 ans c’est ACMY10. La troisième est le rendement fitté du modèle, qui doit coïncider à quelques points de base près avec le rendement de marché observé : son écart par rapport au DGS10 publié par FRED constitue un diagnostic de qualité d’ajustement.

L’identité comptable produite par le modèle s’écrit : rendement fitté = anticipations cumulées + prime de terme. Pour le 10 ans : fittedʹ10yʹ=ʹACMY10ʹ+ʹACMTP10. C’est la décomposition appliquée au rendement 10 ans qui permet de relire chaque épisode du marché Treasury sous deux dimensions. Le rendement fitté coïncide typiquement avec le DGS10 observé à 2 à 5 points de base près en régime calme ; l’écart peut s’élargir momentanément à 10-15 points de base lors de périodes de stress (mars 2020, octobre 2023, avril 2025).

Les outputs sont publiés sous deux formats. Les séries quotidiennes sont disponibles via FRED sous les codes ACMTP10, ACMY10 et leurs équivalents pour les autres maturités (ACMTP01, ACMTP02, …, ACMTP09). Le dashboard NY Fed ACM fournit en complément des graphiques mensuels, des tableaux de décomposition historique, et un fichier d’estimation complet téléchargeable au format CSV. La fréquence mensuelle de mise à jour reflète le fait que les paramètres du modèle ne sont pas ré-estimés chaque jour mais rafraîchis périodiquement, typiquement en fin de mois pour la publication du mois suivant.

5. Limites, révisions rétrospectives et modèles alternatifs

Le modèle ACM 2013 comporte plusieurs limites que ses auteurs ne masquent pas et que tout utilisateur opérationnel doit garder en tête. La première limite concerne la sensibilité aux choix d’estimation : la fenêtre historique retenue, les hypothèses sur la distribution des innovations factorielles, le nombre exact de facteurs retenus — toutes ces décisions méthodologiques affectent marginalement les estimations finales. La NY Fed a fait un choix de spécification fixe et le maintient depuis 2013, ce qui garantit la cohérence temporelle de la série mais ne signifie pas que d’autres choix raisonnables produiraient des chiffres identiques.

La deuxième limite concerne les révisions rétrospectives. Quand la NY Fed ré-estime le modèle sur l’historique complet — opération réalisée périodiquement pour intégrer les nouvelles observations — les estimations passées de prime de terme peuvent être révisées. Le chiffre publié de juin 2018 dans la publication de juin 2018 n’est pas exactement identique au chiffre de juin 2018 lu aujourd’hui sur le dashboard ; l’écart reste généralement modeste (quelques points de base) mais peut être plus important sur des points particulièrement difficiles à estimer (mars 2020, octobre 2023). Cette propriété de révisabilité disqualifie l’usage d’ACMTP10 pour des règles de décision automatisées en temps réel mais ne réduit pas sa valeur analytique.

La troisième limite concerne le statut épistémologique de la décomposition. Le modèle suppose la neutralité au risque pour la dérivation mathématique — c’est précisément le résidu non expliqué par cette hypothèse qui constitue la prime de terme. Cette approche est défendable mais reste une convention de modélisation parmi d’autres. Kim et Wright (2005), dans un modèle alternatif également publié et maintenu par la Fed, font des choix de spécification légèrement différents (trois facteurs au lieu de cinq, hypothèses dynamiques distinctes) et obtiennent des estimations qualitativement proches mais quantitativement différentes — typiquement de 20 à 40 points de base d’écart selon les périodes. Joslin, Singleton et Zhu (2011) proposent quant à eux une approche avec restrictions canoniques différentes qui converge également avec ACM 2013 sur les directions mais diverge à la marge sur les niveaux.

Pour aller plus loin et croiser les outputs ACM avec les données brutes mensuelles, le dataset FRED ACMTP10 publié par la Federal Reserve Bank of New York reste la référence pour télécharger les séries historiques complètes — la version française du dataset Eco3min équivalent est en cours de production. Pour la mise en contexte plus large de la décomposition, retour à l’identité de décomposition et à son rôle dans l’analyse Treasury moderne.

Conclusion

Le modèle ACM 2013 n’est pas une boîte noire et n’est pas non plus une vérité. C’est un instrument empirique reproductible, défendu par ses auteurs, adopté par la communauté centrale-bancaire mondiale, et accompagné de modèles alternatifs publiés en parallèle pour permettre les croisements méthodologiques. Sa solidité repose sur trois propriétés : transparence du code et de la méthode, publication régulière mensuelle, et acceptation explicite de ses propres limites. Pour qui veut lire le Treasury 10 ans autrement que comme un nombre, l’ACMTP10 reste le point d’entrée méthodologique le plus rigoureux disponible.

- Le modèle ACM 2013 (NY Fed Staff Report 340) extrait cinq facteurs latents par analyse en composantes principales des rendements Treasury depuis 1961, puis dérive prime de terme et anticipations par régression en deux étapes successives.

- Les outputs ACMTP10 (prime de terme 10 ans) et ACMY10 (anticipations cumulées) sont publiés sur FRED et sur le dashboard NY Fed avec mise à jour mensuelle, et restent reproductibles avec un logiciel statistique standard via le code Matlab des auteurs.

- Les estimations sont sujettes à révisions rétrospectives quand le modèle est ré-estimé — typiquement de quelques points de base, parfois plus sur les épisodes les plus difficiles (mars 2020, octobre 2023).

- Le modèle Kim-Wright 2005 et l’approche Joslin-Singleton-Zhu 2011 fournissent des décompositions alternatives qui convergent qualitativement avec ACM 2013 mais peuvent diverger de 20 à 40 points de base à la marge.

Mis à jour le 10 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…