ACMTP10 et la prime de terme du Treasury 10 ans : la décomposition Adrian-Crump-Moench qui sépare anticipations et compensation de duration

Le rendement nominal du Treasury 10 ans n’est pas un agrégat opaque mais la somme observable de deux composantes que le marché négocie séparément, selon la décomposition Adrian-Crump-Moench publiée par la New York Fed en 2013.

TL;DR

Le Treasury 10 ans agrège deux contraintes que le marché négocie séparément, anticipations de taux courts et prime de terme ; le recul des détenteurs étrangers de 50 % (2008) à 33 % (mi-2025) nourrit ce résidu.

- Le rendement nominal se décompose à deux niveaux : anticipations contre prime de terme (modèle ACM), et rendement réel contre point mort d'inflation (DFII10 et T10YIE).

- La part étrangère de l'encours Treasury est passée d'environ 50 % (fin 2008) à 33 % (mi-2025), le couple Chine-Japon reculant de plus de 33 % à environ 13 % des avoirs étrangers.

- Sur un encours marketable d'environ 29 000 milliards de dollars fin 2025, un ratio bid-to-cover sous 2,3 sur les adjudications 10 ans depuis 2023 est lu comme un signe de tension sur la duration.

- La prime de terme rémunère un risque de prix structurellement quatre à cinq fois supérieur sur le 10 ans : duration modifiée de 8 à 9 ans, contre environ 1,9 an sur le 2 ans.

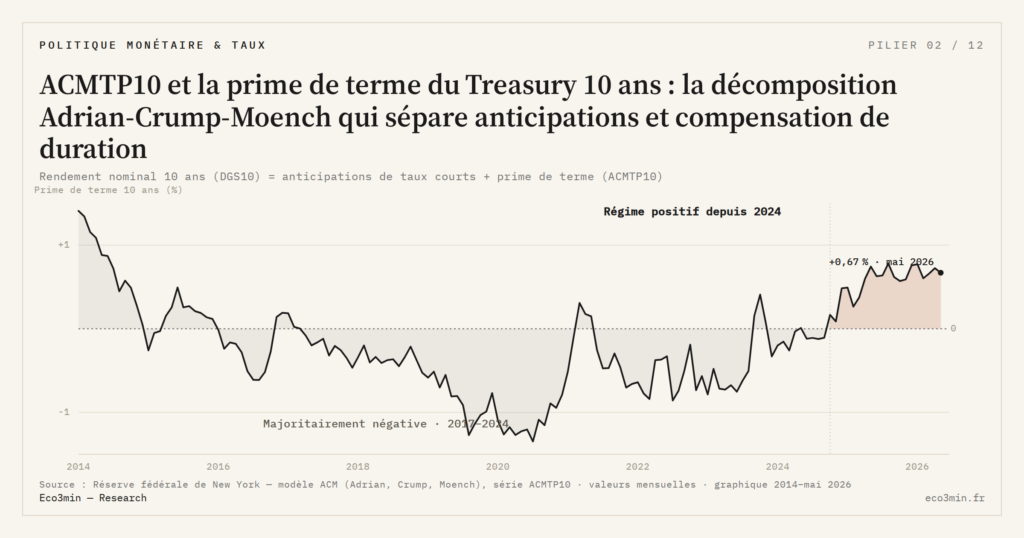

La série ACMTP10, mise à jour mensuellement par la NY Fed, isole la prime de terme résiduelle des anticipations de taux courts. Après huit années en territoire négatif, le retour positif observé depuis 2024 change la lecture du rendement 10 ans.

1. Le rendement 10 ans n’est pas un nombre indivisible

Le rendement nominal du Treasury 10 ans publié quotidiennement par le Treasury Department et repris sous le code FRED DGS10 se présente au lecteur comme un chiffre unique. Cette présentation crée une illusion d’unité. Le chiffre agrège en réalité deux contraintes économiques distinctes, négociées par des participants de marché différents, et qui ne réagissent pas aux mêmes chocs. Cette propriété est ancienne — elle remonte à la formalisation par Frederick Macaulay (1938) puis à la théorie des anticipations rationnelles appliquée à la structure des taux par Fisher (1930) puis Hicks (1939) — mais sa quantification empirique reproductible n’est pleinement opérationnalisée que depuis le travail Adrian-Crump-Moench de 2013. Les spécificités sont documentées dans notre revue des idées reçues sur les obligations et les taux.

La première contrainte est temporelle. Un investisseur qui achète un Treasury à dix ans renonce pendant dix ans à la rémunération qu’il pourrait tirer en plaçant successivement son capital sur des maturités courtes — bons du Trésor à trois mois, repo overnight, comptes monétaires. Pour que la détention longue soit financièrement indifférente à l’enchaînement court, le rendement à dix ans doit incorporer la trajectoire anticipée des taux courts sur la décennie. Cette composante — la moyenne sur dix ans des taux courts attendus — n’est pas observée directement. Elle résulte de modèles d’anticipations rationnelles, des projections trimestrielles du Federal Open Market Committee (le Summary of Economic Projections publié quatre fois par an), et des prix de marché des futures sur taux courts (SOFR depuis 2021, Eurodollar avant la transition mise en œuvre entre 2021 et 2023 sous l’autorité du Commodity Futures Trading Commission). Sur le même thème : la mécanique de la sensibilité prix-taux d’une obligation.

La seconde contrainte est résiduelle. Une fois que les anticipations de taux courts sont fixées, l’investisseur exige une compensation supplémentaire pour porter une obligation de duration longue. Pour la grille d’ensemble, voir une prime de terme négative et ses causes. Cette compensation rémunère deux risques distincts : le risque de réinvestissement si les taux courts évoluent différemment des anticipations, et le risque de prix dans la mesure où la valeur de marché d’une obligation longue est mécaniquement plus sensible aux variations de rendement qu’une obligation courte. Pour fixer les idées sur l’ordre de grandeur : un Treasury 10 ans présente une duration modifiée comprise entre 8 et 9 années, ce qui signifie qu’une variation de 100 points de base du rendement entraîne une variation de prix d’environ 8 à 9 %. Un Treasury 2 ans présente une duration modifiée d’environ 1,9 année. Le risque de prix d’une obligation longue est donc structurellement quatre à cinq fois supérieur à celui d’une obligation courte, et la prime de terme rémunère précisément cet écart. Un angle complémentaire figure dans l’or comme contrepartie de la détérioration budgétaire américaine.

À ces deux contraintes financières s’ajoute, plus en amont du pilier politique monétaire et taux, une troisième dimension : la prime de terme peut elle-même intégrer la perception d’un risque souverain — improbable pour le Treasury américain en régime normal, mais qui se manifeste par épisodes (controverse du plafond de la dette en 2011 puis en 2023, discussions budgétaires récurrentes 2023-2025 documentées par le Congressional Budget Office, qui projetait fin 2024 un déficit fédéral primaire structurel autour de 6 % du PIB sur la période 2025-2030 sans changement de législation).

La taille du marché donne le contexte de toute analyse de prime de terme. Selon les données SIFMA mises à jour trimestriellement, l’encours total des Treasuries marketable atteignait environ 29 trillions de dollars à fin 2025, dont près de 18 trillions en notes (de 2 à 10 ans) et bonds (10 à 30 ans). La participation des détenteurs étrangers, mesurée par les Treasury International Capital Reports du Treasury Department, est passée d’environ 50 % de l’encours fin 2008 à environ 33 % mi-2025 — une baisse structurelle dans laquelle la part combinée Chine plus Japon a fortement reculé (de plus de 33 % de l’encours étranger fin 2010 à environ 13 % mi-2025 selon TIC). Cette recomposition de la base de détenteurs participe à la dynamique du résidu : moins de demande structurelle de duration de la part d’acheteurs price-insensitive, plus de duration à porter par des intermédiaires price-sensitive, donc prime exigée en hausse.

Du côté de l’offre, le calendrier d’émission est dense et public. Le Treasury organise des adjudications selon un calendrier publié chaque trimestre dans son Quarterly Refunding Statement : émissions hebdomadaires de bills 4, 8, 13, 17, 26 et 52 semaines ; émissions mensuelles de notes 2, 3, 5, 7 et 10 ans ; émissions trimestrielles de bonds 20 et 30 ans. Les 24 primary dealers reconnus par la New York Fed (Goldman Sachs, JPMorgan, Citigroup, Morgan Stanley, Bank of America, et 19 autres firmes selon la liste officielle mise à jour en 2025) sont contractuellement obligés de soumettre des offres à chaque adjudication, ce qui garantit la liquidité primaire mais reporte sur eux le portage temporaire de duration. Le ratio bid-to-cover des adjudications 10 ans — qui mesure la demande totale rapportée à l’émission — est devenu un indicateur opérationnel suivi par les opérateurs : un ratio sous 2,3 dans les notes 10 ans depuis 2023 a été régulièrement décrit comme indice de tension de duration. Au-delà du marché primaire, le marché secondaire connaît également les phénomènes de « specials » sur le marché repo, où certaines maturités spécifiques se négocient à des taux bien en-dessous du repo général en raison d’une demande de couverture (short-covering) — un signal de tension sur la duration que la prime de terme capte indirectement.

La décomposition formelle s’écrit : DGS10ʹ≈ʹE[short rates path sur 10 ans]ʹ+ʹACMTP10. L’identité n’est pas une approximation économique négociable. Elle résulte d’une régression empirique reproductible publiée en 2013 dans le NY Fed Staff Report 340 sous le titre Pricing the Term Structure with Linear Regressions, plus tard repris dans le NBER Working Paper 19774. Les trois co-auteurs — Tobias Adrian (alors à la New York Fed, désormais Director du Department Monetary and Capital Markets au FMI), Richard K. Crump (Senior Research Advisor à la NY Fed) et Emanuel Moench (Director of Macro Research au Halle Institute for Economic Research) — ont produit la méthodologie de référence pour décomposer la structure des taux Treasury.

Lire le rendement 10 ans comme la somme d’anticipations et de prime de terme n’est pas une finesse académique. C’est ce que font les banques centrales dans leurs actions sur la courbe des taux quand elles calibrent leurs achats d’actifs à long terme : elles ne cherchent pas à modifier les anticipations de leur propre taux directeur — qu’elles contrôlent déjà par la forward guidance — mais à comprimer la prime de terme par retrait de duration. La distinction analytique est donc aussi opérationnelle. La Banque centrale européenne et la Banque du Japon ont, à leur tour, construit leurs programmes d’achats d’actifs autour de ce raisonnement, avec des spécifications nationales mais une logique commune. Krishnamurthy et Vissing-Jorgensen (2012) ont par ailleurs documenté que les Treasuries bénéficient d’un « convenience yield » — un escompte récurrent par rapport aux autres actifs sûrs liés à leurs caractéristiques de liquidité, d’éligibilité comme collatéral réglementaire, et de safe-haven status — qui complique l’interprétation directe de la prime de terme et peut creuser un écart entre la prime de terme estimée par ACM et la « vraie » compensation économique exigée.

2. Adrian, Crump, Moench (2013) : ce que mesure exactement l’ACMTP10

Le modèle Adrian-Crump-Moench procède en deux étapes. Dans la première, les rendements de la courbe Treasury aux différentes maturités sont régressés sur cinq facteurs latents extraits par analyse en composantes principales des données quotidiennes depuis 1961. Ces cinq facteurs capturent les mouvements parallèles, en pente, en courbure et résiduels de la structure des taux. Le premier facteur explique typiquement plus de 90 % de la variance des rendements (composante de niveau), le deuxième entre 5 et 8 % (composante de pente), le troisième environ 2 % (courbure), les deux suivants captant des résiduels fins. Dans la seconde étape, les prix d’actifs sont décomposés en une composante de prix risque-neutre (qui suppose que les investisseurs sont indifférents au risque) et un terme résiduel qui mesure précisément la compensation exigée pour le risque de taux. Ce résidu, appliqué au point dix ans de la courbe, est l’ACMTP10.

Mathématiquement, le modèle s’inscrit dans la classe des modèles affines de structure de taux. Chaque rendement de maturité tau s’écrit comme une fonction linéaire des cinq facteurs : y(τ,ʹt)ʹ=ʹA(τ)ʹ+ʹB(τ)’X_t, où X_t est le vecteur des cinq facteurs latents au temps t, et A(τ) et B(τ) sont des fonctions de la maturité dérivées des paramètres du modèle. La spécificité d’ACM 2013 par rapport aux modèles affines antérieurs (Duffie-Kan 1996, Dai-Singleton 2000) est d’estimer les paramètres en deux étapes successives via des régressions linéaires plutôt que par maximisation jointe de la vraisemblance — d’où le titre Pricing the Term Structure with Linear Regressions. L’avantage opérationnel est considérable : la procédure d’estimation est reproductible avec un logiciel statistique standard, les estimateurs sont consistants même quand la vraisemblance est compliquée, et la convergence numérique est rapide. L’inconvénient est que l’estimation par étapes peut introduire des biais en petit échantillon, point documenté par Bauer et Hamilton (2018) qui ont proposé des corrections en bootstrap. Dans le prolongement de : le rôle des banques centrales dans le cycle de taux.

La méthodologie complète, ses étapes intermédiaires, et les choix d’estimation qui la sous-tendent sont détaillés dans le modèle ACM 2013 dans le détail. Trois propriétés méritent d’être rappelées ici, parce qu’elles déterminent l’interprétation correcte du chiffre publié.

Premièrement, l’ACMTP10 est l’output d’une régression statistique, non d’une identité comptable. Cela signifie que le chiffre dépend du choix d’estimation, des hypothèses sur la distribution des erreurs, et de la fenêtre d’estimation. La NY Fed réestime périodiquement le modèle sur l’historique complet, ce qui implique que la prime de terme publiée à une date donnée peut être révisée rétrospectivement. Le chiffre de juin 2018 publié en 2018 n’est pas exactement identique à celui qui figure aujourd’hui sur le dashboard ACM de la New York Fed, même si les écarts restent généralement faibles — typiquement quelques points de base. Cette propriété est partagée par tous les modèles affines de structure de taux : Cochrane et Piazzesi (2005), Joslin-Singleton-Zhu (2011), et la classe complète des modèles dynamiques de Nelson-Siegel étendus documentés par Diebold et Li (2006). Joslin-Singleton-Zhu (2011) proposent une approche concurrente qui contraint la décomposition par des restrictions canoniques différentes ; les résultats diffèrent à la marge mais convergent qualitativement avec ACM 2013 sur les directions de mouvement.

Deuxièmement, le modèle suppose la neutralité au risque pour la décomposition mathématique, ce qui ne signifie pas que les investisseurs réels sont neutres au risque — c’est précisément le résidu non expliqué par cette hypothèse qui constitue la prime de terme. L’ACMTP10 mesure ainsi, par construction, ce que la pricing risque-neutre n’explique pas dans le rendement observé : la compensation économique exigée par les détenteurs effectifs de duration longue. Notre analyse de la duration explique l’idée simplement. Cette approche permet d’extraire un signal robuste même quand les anticipations sont difficiles à observer directement — par exemple en période de forward guidance contraignante, où les anticipations sont en partie pilotées par la communication officielle plutôt que dérivées librement.

Troisièmement, ACM 2013 n’est pas le seul modèle de décomposition disponible. Le modèle Kim-Wright (2005) publié dans la même tradition académique fournit une décomposition alternative basée sur trois facteurs latents et des hypothèses de modélisation légèrement différentes. Les deux séries sont publiées en parallèle par la Fed sur son dashboard. Sur la période 2010-2020, les écarts entre les deux estimations ont été modestes — quelques dizaines de points de base — mais l’existence même de cette divergence rappelle que la décomposition est statistique et non comptable. Pendant le taper tantrum de mai-juin 2013, Kim-Wright a indiqué un rebond de la prime de terme de l’ordre de 100 points de base ; ACM 2013, recalibré plus tard, a estimé ce même rebond autour de 80 points de base. La direction du mouvement coïncidait, son ampleur différait modestement. Le choix d’ACM 2013 comme référence dans la communication FOMC depuis 2020 (citations explicites de Jerome Powell en conférence de presse FOMC, de Lael Brainard avant son départ pour le National Economic Council, et de John Williams, président de la NY Fed) reflète une convergence pragmatique de la communauté centrale-bancaire vers cette méthodologie, pas une démonstration d’unicité méthodologique. La Banque centrale européenne publie de son côté une estimation propre de prime de terme pour le Bund 10 ans, suivant une méthodologie inspirée d’ACM mais avec des facteurs adaptés à la structure de la courbe euro. La Banque d’Angleterre publie depuis 2014 une estimation de prime de terme pour le Gilt 10 ans qui suit également une approche affine multi-facteurs.

La décomposition Adrian-Crump-Moench n’est pas une opinion d’analyste mais le résultat d’une régression à cinq facteurs reproductible publiée par la New York Fed depuis 2013. Lire l’ACMTP10 suppose d’accepter trois choses : la décomposition est statistique et non comptable, les hypothèses de neutralité au risque encadrent l’interprétation, et le chiffre publié à une date donnée peut être révisé rétrospectivement quand le modèle est ré-estimé sur l’historique complet.

3. Pourquoi la décomposition n’est pas une opinion : la double identité du rendement Treasury

L’identité ACM porte sur la dimension temporelle du rendement 10 ans : composante d’anticipations plus composante de prime de terme. À cette première décomposition s’en ajoute une seconde, complémentaire, fondée sur la nature inflationniste ou réelle du rendement. Le Treasury 10 ans nominal (FRED DGS10) peut également s’écrire comme la somme du rendement TIPS 10 ans (FRED DFII10, qui représente le rendement réel sur obligations indexées sur l’inflation) et du breakeven d’inflation 10 ans (FRED T10YIE, qui mesure les anticipations d’inflation extraites du marché). Cette dernière identité, popularisée par Fleckenstein, Longstaff et Lustig (2014), n’est elle-même qu’approximative : un terme de prime de liquidité TIPS s’y ajoute, généralement faible mais non négligeable en période de stress du marché TIPS comme en mars 2020.

Les deux décompositions opèrent à des couches différentes et ne se contredisent pas : la décomposition ACM dissocie ce qui relève des anticipations de taux courts de ce qui relève de la compensation de duration, tandis que la décomposition TIPS-breakeven dissocie ce qui relève du rendement réel anticipé de ce qui relève de l’inflation anticipée. Une analyse rigoureuse du rendement 10 ans suppose la lecture simultanée de ces deux grilles, comme le détaille la décomposition complète du rendement 10 ans.

Cette double lecture est ce qui distingue une analyse Treasury sérieuse d’une analyse événementielle. Quand le rendement 10 ans bouge de vingt points de base sur une séance, la question pertinente n’est pas seulement de savoir si la Fed a parlé : elle est de savoir quelle composante a bougé, et donc quel mécanisme économique a été repricé. Si seule la composante d’anticipations bouge, le marché révise sa lecture de la trajectoire monétaire ; si seule la prime de terme bouge, c’est la demande structurelle de duration qui se reprice ; si seul le breakeven bouge, ce sont les anticipations d’inflation qui sont touchées. Trois mécanismes distincts, qui mobilisent trois communautés d’investisseurs différentes — pension funds pour la duration longue, hedge funds macro pour les anticipations, gérants TIPS pour le breakeven inflation.

L’attribution causale après mouvement de marché n’est jamais parfaite, mais le cadre fournit un découpage analytique qui résiste mieux que les commentaires en temps réel. La New York Fed publie sur son dashboard ACM la décomposition mise à jour mensuellement, ce qui permet de relire chaque épisode du rendement 10 ans rétrospectivement sous les deux grilles.

Cinq exemples illustrent l’utilité du découpage. En mai-juin 2013, lors du « taper tantrum » déclenché par les déclarations de Ben Bernanke sur le ralentissement progressif des achats QE3, le rendement 10 ans bondit de 1,63 % début mai à 2,99 % début septembre — soit 136 points de base en quatre mois. La décomposition ACM rétrospective attribue environ 80 points de base de ce mouvement à un rebond de la prime de terme et le reste aux anticipations de taux courts. En mars 2020, le rendement 10 ans s’effondre brièvement à 0,55 % sur intraday avant de remonter, dans un mouvement où la composante d’anticipations et la prime de terme se compriment simultanément — la prime ACMTP10 atteint son plancher historique de l’époque vers −1,2 %. En octobre 2022, le rendement 10 ans culmine à 4,25 % selon FRED DGS10 : la décomposition ACM attribue une part substantielle du mouvement à la composante d’anticipations de taux courts — la Fed venait de relever son taux directeur de 75 points de base pour la quatrième fois consécutive, portant la fed funds rate cible à 3,75-4,00 % — et une part résiduelle à la prime de terme qui restait alors négative malgré la hausse. En octobre 2023, le rendement 10 ans atteint à nouveau 5,00 % à son pic intraday du 23 octobre : la décomposition attribue cette fois une part bien plus grande à un déplacement de la prime de terme (qui s’est rapprochée de zéro après plusieurs années de négativité), alors que les anticipations de taux courts s’étaient stabilisées autour du sommet supposé du cycle de hausse. En janvier-avril 2025, les épisodes de tension sur le marché Treasury liés aux discussions tarifaires et au plafond de la dette ont à nouveau fait bouger principalement la prime de terme, avec un saut de l’ACMTP10 d’environ 35 points de base sur le mois d’avril selon le dashboard NY Fed. Cinq mouvements parfois de niveau comparable du DGS10, cinq compositions internes différentes — cinq mécanismes qu’une lecture indifférenciée du rendement nominal aurait confondus.

4. Le bilan de la Fed comme canal de transmission sur la prime de terme

La prime de terme n’est pas une grandeur que la Fed contrôle directement par son taux directeur. Elle est le résidu de ce que les détenteurs marginaux de duration exigent en compensation — et ce résidu réagit massivement à la composition du bilan de la banque centrale. Cette propriété est documentée depuis le premier programme d’assouplissement quantitatif. L’étude de référence est celle de Gagnon, Raskin, Remache et Sack (2011) sur les effets de QE1 ; D’Amico et King (2013) ont raffiné l’analyse sur QE2 ; Bauer et Rudebusch (2014) ont proposé une lecture alternative reposant sur l’effet de signalisation. La transmission par le bilan de la Fed opère par plusieurs canaux qui se cumulent.

Le premier canal est l’effet de portefeuille. En achetant des Treasuries de duration longue, la Fed retire du collatéral du marché. Les investisseurs qui détenaient ces titres reçoivent du cash et doivent réallouer ce cash vers d’autres actifs — corporate bonds, MBS, actions. La demande pour ces autres actifs augmente, leurs prix montent, leurs rendements baissent. La pression à la hausse sur les prix se propage à travers la structure de risque, et la prime de terme se comprime sur Treasury parce que les détenteurs marginaux acceptent désormais des compensations plus basses pour la duration longue — il y a moins de duration disponible à porter. Gagnon et al. (2011) ont estimé que QE1 a réduit la prime de terme du 10 ans d’environ 30 à 100 points de base, selon les hypothèses retenues. Krishnamurthy et Vissing-Jorgensen (2011) ont produit des estimations similaires, en distinguant les effets sur Treasuries, sur Agency MBS et sur corporate bonds. Pour approfondir : comment taux directeurs et taux longs se comparent.

L’épisode de l’Operation Twist (septembre 2011 – juin 2012) est particulièrement informatif sur l’isolation du canal de duration. Pendant cette période, la Fed a vendu des Treasuries de maturité courte (moins de 3 ans) et acheté des Treasuries de maturité longue (6 à 30 ans) pour un montant total de 667 milliards de dollars, en gardant le bilan inchangé en valeur. Ni effet de signalisation sur les taux courts (le bilan total reste constant), ni effet de cash injecté (les opérations sont neutres en liquidité). Les estimations académiques convergent vers une réduction de la prime de terme du 10 ans d’environ 15 à 30 points de base attribuable spécifiquement à Operation Twist — un résultat important parce qu’il isole le canal portfolio balance des autres canaux.

Le second canal est l’effet de signalisation. Les achats Fed signalent un engagement à maintenir des taux courts bas plus longtemps que ne le suggérerait le seul outil de taux directeur. Cet effet, mis en avant par Bauer et Rudebusch, opère sur la composante d’anticipations plutôt que sur la prime de terme stricto sensu, mais les deux effets sont difficiles à séparer empiriquement. La proportion attribuée à chaque canal varie selon les épisodes : QE3 (septembre 2012 à octobre 2014) a probablement opéré davantage par effet de portefeuille (les anticipations étant déjà ancrées par la forward guidance), tandis que les programmes d’urgence Covid de mars 2020 ont combiné des effets de portefeuille forts et un effet de signalisation immédiat dans un contexte de panique de liquidité. Dans le même esprit : notre cartographie de l’action monétaire.

Le troisième canal est l’effet de préférence pour habitat. La théorie de Modigliani et Sutch (1966), réactualisée par Vayanos et Vila (2009), postule que certains investisseurs ont des préférences fortes pour des segments de maturité spécifiques (pension funds pour le très long terme, assureurs vie pour le 10-20 ans, banques pour le court terme). Quand la Fed retire de la duration d’un segment particulier, elle force ces investisseurs à accepter des compensations plus basses ou à se déplacer vers d’autres segments, ce qui propage la compression. La calibration empirique de cet effet par Greenwood et Vayanos (2014) suggère qu’une variation de 1 % du free float de duration sur le segment 10 ans translate en quelques points de base sur la prime exigée — non linéairement, avec des effets de seuil documentés.

Les autres grandes banques centrales ont mis en œuvre des programmes comparables. La Banque centrale européenne a lancé son Asset Purchase Programme (APP) en mars 2015 puis le Pandemic Emergency Purchase Programme (PEPP) en mars 2020, accumulant plus de 4 trillions d’euros de bilan. Altavilla, Carboni et Motto (2020) ont documenté des effets sur la prime de terme du Bund 10 ans de l’ordre de 50 à 100 points de base attribuables à ces programmes. La Banque du Japon va plus loin avec son régime de Yield Curve Control instauré en septembre 2016 : par achats illimités, elle plafonne directement le rendement du JGB 10 ans à un niveau cible (initialement zéro, élargi progressivement avant un assouplissement majeur en mars 2024 puis l’abandon en mars 2024). Pendant la période YCC stricte, les estimations académiques suggèrent que la prime de terme JGB a été ramenée à un niveau effectivement nul ou légèrement négatif — la prime de terme estimée n’est plus interprétable comme un résidu de marché libre mais comme un objectif explicite de politique monétaire. Voir aussi : les banques centrales et leurs biais structurels.

Le QT — resserrement quantitatif — opère le mécanisme inverse. Quand la Fed laisse arriver à maturité ses détentions de Treasuries sans les renouveler, la duration revient progressivement sur le marché. Les acheteurs marginaux doivent absorber ces flux supplémentaires, et la prime de terme qu’ils exigent s’élargit. Le QT engagé par la Fed depuis juin 2022 a démarré à un rythme plafonné à 60 milliards de dollars de Treasuries par mois (95 milliards en cumul avec les Agency MBS), réduit à 25 milliards de Treasuries par mois à compter de juin 2024 selon la décision FOMC, et orienté vers un terme à mesure que le ratio reserve adequacy se rapproche du niveau jugé adéquat par la Fed. Sur cette période, le bilan Fed est passé d’environ 8,9 trillions de dollars (mi-2022) à environ 6,8 trillions (mi-2025) selon WALCL. La causalité unique vers la hausse de la prime est contestée — les déficits fiscaux américains élargis et la révision haussière de r-star jouent également un rôle, ce que l’étude académique reconnaît. En lien : duration ou convexité, données à l’appui.

Hanson et Stein (2015) ont par ailleurs documenté un effet indirect : les achats QE ont déplacé certains acteurs vers des actifs à duration plus longue qu’ils n’auraient normalement détenu, ce qui a créé une vulnérabilité asymétrique au moment du QT. Quand ces acteurs cherchent à se désengager, la prime exigée peut s’élargir plus vite que le rythme nominal des sorties de bilan. La banque centrale n’a donc pas un contrôle linéaire sur la prime de terme — elle dispose d’un canal d’influence puissant mais asymétrique entre phases d’expansion et de contraction de bilan.

Quatre confusions sont fréquentes dans la littérature non spécialisée. Elles méritent d’être nommées explicitement, parce qu’elles donnent lieu à des erreurs d’interprétation lorsque l’ACMTP10 est commenté dans la presse économique.

La première confusion assimile la prime de terme au spread 10-2 (différence entre le rendement Treasury 10 ans et le rendement Treasury 2 ans). Les deux grandeurs sont apparentées mais distinctes. Le spread 10-2 mesure la pentification de la courbe Treasury et reflète à la fois les anticipations de taux courts à différents horizons et la prime de terme. Un spread 10-2 positif peut être compatible avec une prime de terme négative si les anticipations de taux courts à 10 ans sont supérieures à celles à 2 ans. Inversement, un spread 10-2 négatif (courbe inversée) peut coexister avec une prime de terme positive si les anticipations courtes à 2 ans dépassent celles à 10 ans tout en restant cohérentes avec une compensation de duration positive sur le 10 ans. La controverse documentaire des années 2018-2019 sur l’inversion de la courbe a souvent confondu les deux notions : entre juillet 2019 et octobre 2019, le spread 10-2 a brièvement basculé sous zéro alors que la prime de terme ACMTP10 restait nettement négative — la courbe était inversée parce que les anticipations courtes étaient anormalement élevées, pas parce que la duration était survalorisée. Voir aussi : notre étude du ratio cuivre/or comme indicateur avancé de cycle.

La prime de terme ACMTP10 n’est pas le spread 10-2 et n’est pas non plus le rendement réel TIPS. Le spread 10-2 mesure la pentification de la courbe (anticipations + prime de terme aux deux extrémités) ; le rendement réel TIPS mesure le rendement nominal moins l’inflation anticipée. Les trois grandeurs bougent souvent ensemble en régime stressé mais répondent à des forces économiques distinctes, comme l’illustre l’anomalie historique de 2016-2024 pendant laquelle prime de terme négative et courbe pentue ont coexisté plusieurs années.

La deuxième confusion assimile la prime de terme au rendement réel TIPS. Le rendement réel mesure ce qu’un investisseur reçoit en pouvoir d’achat constant après déduction de l’inflation anticipée. La prime de terme mesure la compensation pour la duration. Un Treasury 10 ans peut afficher un rendement réel positif avec une prime de terme négative — c’est précisément ce qui s’est observé sur plusieurs années entre 2018 et 2022, avant le réveil inflationniste. Les deux décompositions opèrent à des couches distinctes, comme expliqué en section 3. Inversement, en mars 2020, le rendement réel TIPS a brièvement basculé sous −1,0 % tandis que la prime de terme ACMTP10 atteignait son plancher historique vers −1,2 % : deux résiduels négatifs alignés dans le temps, deux mécanismes économiques distincts à l’œuvre.

La troisième confusion concerne l’interprétation directionnelle. Une hausse de la prime de terme est souvent décrite dans la presse comme un « durcissement des conditions monétaires » ou comme une « perte de confiance dans la dette américaine ». Les deux interprétations sont possibles mais n’épuisent pas le spectre. Une hausse de la prime de terme peut aussi refléter un retour à la normalité après une période d’anomalie (le cas du 2024-2026), un changement structurel dans la demande de duration (vieillissement des pension funds, sortie de Treasuries chinois et japonais documentée par TIC depuis 2016, modification des règles de capital bancaire qui pénalisent la détention de duration sur le banking book), ou simplement une révision technique du modèle ACM lui-même. Lire l’ACMTP10 suppose d’isoler la cause structurelle dominante avant d’en tirer une lecture, ce qui n’est généralement possible qu’avec un délai d’observation. Les commentaires de marché qui interprètent une hausse de la prime de terme dans les heures qui suivent une publication sont, par construction, des interprétations préliminaires que les révisions ultérieures peuvent invalider.

La quatrième confusion, plus technique, concerne l' »ajustement de convexité ». Du fait de la convexité de la relation prix-rendement des obligations longues, le rendement attendu d’une stratégie de roll de positions courtes diffère mathématiquement du rendement d’une position longue détenue à maturité, même en l’absence de risque — c’est le « Jensen’s inequality » appliqué à la duration. Cet ajustement de convexité, généralement de l’ordre de 5 à 15 points de base sur un Treasury 10 ans selon la volatilité de taux ambiante, est inclus dans la prime de terme estimée par ACM mais n’est pas, à proprement parler, une compensation de risque. Cochrane et Piazzesi (2008) ont documenté que la séparation entre prime de risque pure et ajustement de convexité requiert des hypothèses supplémentaires sur la dynamique des taux. Découvrir notre explication de la convexité pour l’explication complète. Pour la plupart des usages opérationnels, cette distinction est négligeable ; pour les analyses académiques fines, elle compte.

6. L’anomalie 2016-2024 et le retour positif observé depuis 2024

Sur les données ACMTP10 publiées par la New York Fed, la prime de terme du Treasury 10 ans a basculé en territoire négatif en juin 2016 et y est restée pendant huit années consécutives, jusqu’au mois d’août 2024 où elle est repassée durablement au-dessus de zéro. Le plancher historique a été atteint en mars 2020 lors du choc Covid, à proximité de moins 1,2 % selon les estimations ACM. Cette phase négative est l’anomalie monétaire la plus longue de l’histoire moderne des Treasuries américains. Aucune période antérieure comparable n’avait combiné un tel maintien du résidu en territoire négatif. Les épisodes ponctuels de prime négative documentés sur la fin des années 1950 ou les années 1990 n’avaient jamais excédé une vingtaine de mois consécutifs.

Trois forces ont convergé pour produire cette anomalie. La première est la rémanence des programmes QE de la Fed. QE3, achevé en octobre 2014, a laissé un stock de duration retiré du marché pendant des années — la Fed continuait à réinvestir les coupons et les amortissements jusqu’en 2017, et le bilan ne commencera réellement à se contracter qu’avec le premier épisode de QT entre 2017 et 2019, interrompu par le pivot Powell de janvier 2019 puis renversé brutalement par la réponse Covid de mars 2020. La deuxième force est la politique de taux courts à zéro (ZIRP) entre 2008 et 2015, puis à nouveau entre 2020 et 2022, accompagnée d’une forward guidance qui ancrait les anticipations de taux courts à de très bas niveaux : la dot plot du FOMC publiée jusque mi-2021 anticipait un taux fed funds à 25 points de base sur l’horizon visible. La troisième force est le choc Covid de mars 2020, qui a déclenché un flight-to-quality massif sur Treasuries comme actif refuge mondial, comprimant à la fois les anticipations et la prime de terme à des niveaux extrêmes pendant plusieurs semaines.

La trajectoire 2016-2024 n’a pas été monotone. Trois sous-périodes se distinguent. Entre juin 2016 et fin 2018, la prime de terme oscille entre −20 et −50 points de base, à mesure que le QE3 se sédimente et que la Fed commence son premier cycle de hausse de taux courts. Entre janvier 2019 et février 2020, elle se rapproche de zéro mais sans le franchir durablement, conséquence du pivot Powell qui interrompt le resserrement. Entre mars 2020 et août 2024, elle se creuse à nouveau (plancher en mars 2020), remonte progressivement à mesure que la Fed engage le cycle de hausse 2022-2023, mais reste négative — le premier passage durable au-dessus de zéro n’intervient qu’en août 2024, soit dix-huit mois après la dernière hausse de taux du cycle.

Le retour positif documenté depuis août 2024 marque un changement de régime que la communauté académique n’a pas encore tranché quant à sa pérennité. Ce point est développé dans notre analyse du bilan de la Fed. La moyenne mobile sur six mois de l’ACMTP10 s’est installée en zone positive et y est restée à fin 2025. Trois facteurs convergent dans ce nouveau régime : la phase prolongée de QT entamée par la Fed en juin 2022 a restitué de la duration au marché à hauteur de plus de 2 trillions de dollars cumulés mi-2025 selon WALCL ; les déficits fiscaux américains élargis sous deux administrations consécutives (Biden puis Trump second mandat) ont accru l’offre nette de Treasuries selon les données du Congressional Budget Office, avec un déficit fédéral structurel projeté autour de 6 % du PIB sur 2025-2030 ; la révision haussière de r-star — le taux d’intérêt réel d’équilibre — discutée par Jerome Powell en conférence FOMC depuis 2024 et par plusieurs gouverneurs régionaux (notamment John Williams à la NY Fed, dont les travaux Laubach-Williams sont la référence sur r-star, et Lorie Logan à la Dallas Fed) a relevé l’ancrage de long terme des taux nominaux.

Les déclarations FOMC ont accompagné explicitement cette évolution. En conférence de presse du 13 décembre 2023, Jerome Powell mentionne pour la première fois que « term premiums have been low for some time and we have seen some adjustment. » Ce langage est repris et précisé lors des conférences suivantes. En octobre 2024, à l’occasion d’une intervention à la NABE, John Williams indique qu’une révision de r-star vers le haut, dans la fourchette 1,0 % à 1,5 % en termes réels (vs une estimation antérieure proche de 0,5 %), est désormais cohérente avec les données observées. La conjonction de cette révision de r-star et du contexte QT plus déficits forme l’environnement macro-financier d’un régime de prime positive durable, sans que la causalité unique soit établie.

La question de la pérennité du régime positif retrouvé en 2024 reste ouverte. Daron Acemoglu et Pascual Restrepo ont défendu en 2024-2025 une lecture structurelle : le vieillissement démographique aux États-Unis, en Europe et au Japon réduit l’épargne nette globale, ce qui structurellement augmente la prime exigée pour porter la dette publique longue ; cette lecture s’inscrit dans la lignée des travaux Goodhart-Pradhan (2020) sur le « great demographic reversal ». Michael Bauer et Glenn Rudebusch, dans plusieurs publications récentes du FRBSF Economic Letter, ont défendu une lecture plus cyclique : le retour positif reflète principalement le contexte de QT et de déficits, et pourrait se réduire à mesure que la Fed normalise son bilan et que les déficits se modèrent. Aucune des deux lectures n’a tranché à fin 2025, et les deux camps reconnaissent que la résolution ne viendra que par l’observation des prochaines années.

7. Ce que change un régime de prime de terme positive

Quand la prime de terme du Treasury 10 ans est positive et durable, l’architecture des prix d’actifs se modifie. Le rendement Treasury devient une borne plus contraignante pour le coût des fonds propres : l’Equity Risk Premium, défini comme la différence entre le rendement attendu des actions et le taux sans risque, doit se reconstituer sur une base de référence plus élevée pour rester compétitif. Aswath Damodaran, professeur de finance à la NYU Stern School of Business, publie mensuellement une estimation implicite de l’ERP américain. Les estimations Damodaran montrent qu’un déplacement de 50 à 100 points de base du rendement 10 ans, lorsqu’il transite par le canal de la prime de terme plutôt que par les anticipations de taux courts, se traduit toutes choses égales par ailleurs en une compression visible des multiples de valorisation des indices actions à duration longue (technologie, croissance, biotechnologies). À consulter : notre fiche prime de risque actions.

Le mécanisme de transmission n’est pas mécanique mais cumulatif. Les implications pour la valorisation des actions dépendent de plusieurs paramètres simultanés : durée pendant laquelle la prime reste positive, niveau atteint, contexte inflationniste, niveau de croissance des bénéfices, et état des conditions financières au sens large. Une prime de terme positive de courte durée dans un contexte de croissance des bénéfices forte peut être absorbée par l’expansion des cash flows ; une prime de terme positive prolongée dans un contexte de croissance modérée se traduira plus directement par une compression des multiples. Selon les calculs Damodaran publiés en mai 2025, l’ERP implicite américain s’établissait à environ 5,5 % contre une moyenne historique 2001-2024 autour de 5,0 % — une décompression modeste mais qui reflète le repricing en cours.

Le régime positif 2024-2026 réintroduit ainsi des éléments de discipline sur les prix d’actifs qui avaient été suspendus pendant les huit années de prime négative. Les classes d’actifs les plus directement exposées sont les actions à duration longue (croissance pure, tech, qualité), l’immobilier coté (REITs, dont les multiples FFO ont reculé d’environ 15 % entre 2022 et 2024 selon NAREIT), et les obligations d’entreprises investment grade à maturité longue. Les actifs à duration courte ou à génération de cash flow immédiate sont mécaniquement moins exposés. Le marché obligataire corporate a vu les spreads investment grade longue durée se rétracter à partir de fin 2024 (un mouvement qui peut sembler paradoxal mais reflète une demande accrue de revenu absolu à mesure que les rendements de référence montaient), tandis que le high yield a connu une dynamique plus volatile.

L’effet déborde du périmètre américain. Les fonds de pension à prestation définie aux États-Unis et au Royaume-Uni, dont les engagements actuariels sont actualisés à des taux longs Treasury ou Gilt, voient leur « funded status » s’améliorer mécaniquement quand les rendements montent — ce qui réduit leur appétit pour de la duration additionnelle et nourrit potentiellement la hausse de la prime exigée par le marché secondaire. Aux États-Unis, les données Milliman 100 Pension Funding Index montrent que le ratio de financement des 100 plus grands plans de prestations définies est passé d’environ 88 % début 2022 à plus de 105 % mi-2025, conséquence directe de la hausse des taux d’actualisation. Côté dollar global, la sortie nette des détenteurs étrangers documentée par TIC depuis 2016 produit un effet de second tour : moins de demande étrangère pour la duration USD signifie plus de duration à porter par les acteurs domestiques, donc prime de terme exigée plus élevée. Le cycle se referme : prime de terme plus élevée, ERP recomposée, valorisations sous pression, transmission internationale par les flux de portefeuille.

Lire le rendement 10 ans comme une boîte noire revient à abandonner aux narrations médiatiques ce que la décomposition ACM rend objectivement séparable depuis 2013.

Conclusion ouverte

L’ACMTP10 ne tranche pas la question macroéconomique du moment — celle de savoir si le régime positif des primes de terme est acquis pour la décennie ou si les conditions qui l’ont produit peuvent s’inverser. Mais l’outil donne au lecteur une grille de lecture qui résiste mieux que les commentaires en temps réel sur la dette américaine. Chaque mouvement du Treasury 10 ans peut désormais être relu sous deux dimensions complémentaires : composante d’anticipations versus prime de terme, composante réelle versus composante inflation. L’analyse du Treasury 10 ans gagne en discipline ce qu’elle perd en simplicité.

La controverse académique entre lecture structurelle (Acemoglu-Restrepo, Goodhart-Pradhan) et lecture cyclique (Bauer-Rudebusch) ne sera tranchée que par l’observation des prochaines années. La question opérationnelle pour les détenteurs et émetteurs de duration est moins celle de la prévision que celle de la robustesse des stratégies à différents scénarios : une stratégie de financement public ou privé qui suppose une prime de terme négative pour rester soutenable est différente d’une stratégie qui peut s’adapter à un régime à 50 ou 80 points de base de prime positive. Les acteurs structurels — Treasury Department dans sa stratégie de duration moyenne des émissions, primary dealers dans leur portage temporaire (voir notre décryptage du carry trade), pension funds dans leur appariement actuariel — recalibrent silencieusement leurs paramètres depuis 2024 sans que cette recalibration soit toujours visible dans la communication publique.

Ce qui est acquis, en revanche, est l’utilité méthodologique du cadre. Comme le rappelle la New York Fed dans ses publications mensuelles depuis 2013, la décomposition n’est pas une opinion mais une régression reproductible — et c’est cette propriété, plus que n’importe quelle prévision, qui justifie d’en faire la référence d’analyse du Treasury 10 ans. Les six articles satellites du cluster ACMTP10 sur Eco3min approfondissent chacun un angle spécifique : le détail méthodologique du modèle ACM, la décomposition complète du rendement 10 ans, la transmission par le bilan de la Fed, l’anatomie de l’épisode négatif 2016-2024, l’analyse du régime positif retrouvé depuis 2024, et les implications cross-asset. Pris ensemble, ils constituent la grille de lecture la plus complète disponible en français pour aborder le Treasury 10 ans comme un objet économique composite plutôt que comme un nombre indivisible.

- Le rendement Treasury 10 ans nominal (FRED DGS10) se décompose en anticipations de taux courts sur dix ans plus prime de terme résiduelle (FRED ACMTP10), selon la méthodologie Adrian-Crump-Moench publiée par la NY Fed en 2013 et complétée par la double identité TIPS-breakeven sur la composante inflation.

- La décomposition est statistique et reproductible, pas comptable : les chiffres ACMTP10 peuvent être révisés rétrospectivement quand le modèle est ré-estimé, et le modèle Kim-Wright (2005) reste publié en parallèle comme référence alternative.

- La prime de terme ACMTP10 n’est ni le spread 10-2 ni le rendement réel TIPS, et inclut un ajustement de convexité technique qui peut représenter quelques points de base sans pour autant constituer une compensation de risque au sens strict.

- Après huit années en territoire négatif (juin 2016 à août 2024), la prime de terme est repassée durablement positive depuis 2024 — un changement de régime dont la pérennité n’est pas tranchée entre lecture structurelle (Acemoglu-Restrepo, démographie globale) et lecture cyclique (Bauer-Rudebusch, QT plus déficits).

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…