ACMTP10 vs DGS10 vs anticipations de taux courts : la décomposition complète du rendement Treasury 10 ans

Le rendement nominal Treasury 10 ans n’a pas une seule décomposition mais deux, qui opèrent simultanément à des couches différentes — temporelle pour ACM, inflationniste pour Fisher — et se croisent pour former le quadrillage de référence de l’analyse Treasury moderne.

TL;DR

Le Treasury 10 ans nominal se lit sur deux grilles simultanées, temporelle (ACM) et inflationniste (Fisher), dont le croisement forme un quadrillage à quatre composantes économiquement distinctes.

- L'identité Adrian-Crump-Moench (2013) décompose le DGS10 en anticipations cumulées de taux courts (ACMY10) plus prime de terme résiduelle (ACMTP10), composantes publiées sur FRED et mises à jour mensuellement sur le dashboard de la New York Fed.

- L'identité de Fisher (1930), opérationnalisée par le marché TIPS depuis 1997, sépare le même rendement en rendement réel (DFII10) et breakeven d'inflation (T10YIE), avec trois imperfections (prime de liquidité TIPS, prime de risque d'inflation, fiscalité) chiffrées à une dizaine de points de base agrégés.

- Le croisement des deux grilles isole quatre moteurs distincts (anticipations FOMC, demande de duration, r-star, anticipations d'inflation), permettant d'attribuer un mouvement quotidien du DGS10 à la composante qui l'a porté.

- Les deux décompositions ne sont pas additives : sommer ACMTP10, DFII10, T10YIE et ACMY10 n'a aucun sens économique, car ACMTP10 et DFII10 contiennent tous deux, par construction, une part de prime de terme qui se chevauche.

Lire le DGS10 sous une seule grille revient à perdre la moitié de l’information. ACMTP10 et breakeven d’inflation ne sont pas redondants : ils mesurent deux contraintes économiques distinctes prixées par des participants de marché différents.

1. Pourquoi un rendement nominal n’est pas une donnée primitive

Le rendement nominal du Treasury 10 ans (FRED DGS10) est observé chaque jour comme un chiffre unique. Cette observation simple masque une réalité économique composite. Toute l’analyse moderne du marché Treasury — celle pratiquée par le FOMC dans ses délibérations internes, par les services de recherche des primary dealers, par les fonds de pension dans leur appariement actuariel — repose sur le découpage du DGS10 en composantes économiquement interprétables. Le rendement est l’agrégat ; les composantes sont l’objet d’analyse.

Deux décompositions principales structurent cette analyse. La première, Adrian-Crump-Moench (2013), sépare le rendement selon une dimension temporelle : composante d’anticipations de taux courts sur la décennie + prime de terme résiduelle. La seconde, héritée de l’identité de Fisher (1930) et opérationnalisée par le marché TIPS depuis 1997, sépare le rendement selon une dimension inflationniste : rendement réel + breakeven d’inflation anticipée. Ces deux décompositions ne sont pas concurrentes — elles opèrent à des couches différentes du même objet financier et sont mathématiquement compatibles. Question associée : Notre fiche prime de terme.

Pour revenir à la définition centrale de la prime de terme, ACMTP10 mesure ce qu’un détenteur de duration exige au-delà de l’anticipation des taux courts. Pour la dimension inflationniste, le breakeven d’inflation T10YIE mesure ce que le marché anticipe comme inflation moyenne sur dix ans. Les deux grandeurs cohabitent dans le DGS10 sans se chevaucher conceptuellement.

2. Première identité — ACM : anticipations cumulées + prime de terme

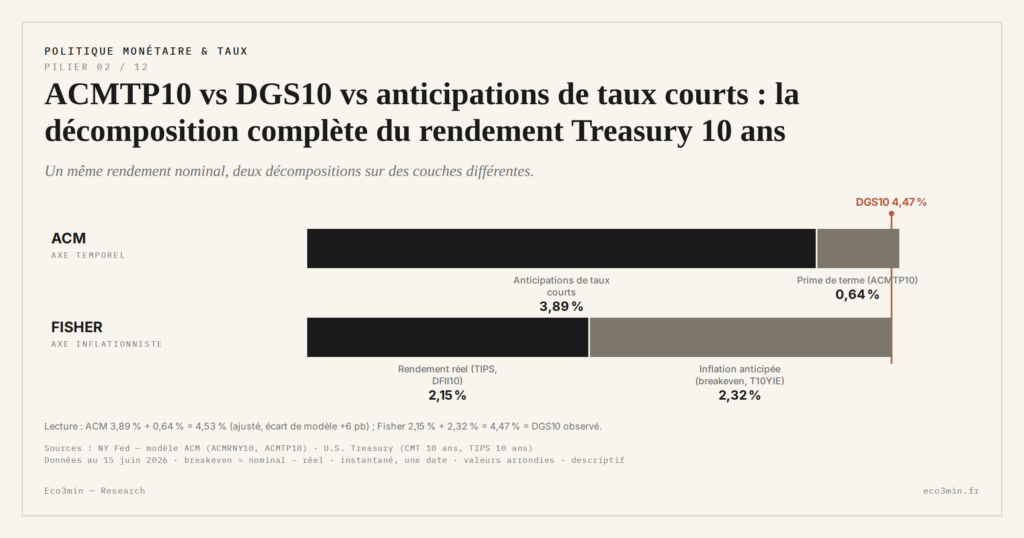

L’identité ACM s’écrit, pour la maturité 10 ans : DGS10ʹ≈ʹACMY10ʹ+ʹACMTP10. ACMY10 est la moyenne cumulée des taux courts anticipés sur la décennie, dérivée du modèle à cinq facteurs Adrian-Crump-Moench. ACMTP10 est la prime de terme résiduelle. Les deux composantes sont publiées sur FRED et mises à jour mensuellement sur le dashboard NY Fed. La somme reconstitue le rendement 10 ans observé à quelques points de base près — l’écart résiduel quantifiant la qualité d’ajustement du modèle.

Cette identité opère sur une dimension temporelle. La composante ACMY10 répond aux questions sur la trajectoire monétaire : où le FOMC va-t-il porter le taux directeur sur les trois ans, cinq ans, dix ans ? Quels sont les régimes de croissance et d’emploi qui justifieront tel ou tel niveau ? La composante ACMTP10 répond à une question différente : combien les détenteurs marginaux de duration longue exigent-ils pour porter ce risque, indépendamment de la trajectoire anticipée ? Deux questions, deux mécanismes, deux communautés de marché — les hedge funds macro et les desks de trading taux pour les anticipations, les pension funds et les assureurs vie pour la prime de terme. Éclairage complémentaire : le rôle des banques centrales dans le cycle.

L’analyse ACM bénéficie d’un statut institutionnel particulier. Le FOMC cite explicitement ces estimations dans ses communications depuis 2020 — Jerome Powell, John Williams, Lael Brainard avant son départ pour le NEC — ce qui en fait le langage commun de la communauté centrale-bancaire mondiale. Pour les détails méthodologiques précis sur la régression à cinq facteurs et la procédure d’estimation en deux étapes, voir la méthodologie Adrian-Crump-Moench. Pour le cadre opérationnel de cet article, seule l’identité comptable de décomposition importe : DGS10 = ACMY10 + ACMTP10, à quelques points de base près.

3. Seconde identité — Fisher : rendement réel + breakeven d’inflation

L’identité de Fisher (1930) appliquée aux Treasuries s’écrit, dans sa forme empirique : DGS10ʹ≈ʹDFII10ʹ+ʹT10YIE. DFII10 est le rendement TIPS 10 ans, c’est-à-dire le rendement réel offert par les obligations Treasury indexées sur l’inflation (Treasury Inflation-Protected Securities). T10YIE est le breakeven d’inflation 10 ans, calculé par différence entre DGS10 et DFII10, et interprété comme l’anticipation d’inflation cumulée moyenne du marché sur la décennie. Sur ce point : le signal de récession lu à travers le ratio cuivre/or.

Cette identité opère sur une dimension inflationniste. DFII10 répond à la question : combien un investisseur reçoit-il en pouvoir d’achat constant pour porter une duration de dix ans ? Eco3min revient là-dessus dans notre point sur la sensibilité obligataire aux taux. Le rendement réel intègre simultanément la composante de taux d’équilibre (r-star), la croissance anticipée, et — implicitement — une part de prime de terme réelle. T10YIE répond à la question : combien le marché attend-il en moyenne d’inflation cumulée sur dix ans ? Le breakeven est une mesure indirecte, dérivée de l’arbitrage sur le marché secondaire entre Treasuries nominaux et TIPS.

L’identité Fisher n’est pas parfaitement exacte. Trois imperfections la nuancent. Première imperfection : un terme de prime de liquidité TIPS existe, généralement positif (les TIPS sont moins liquides que les Treasuries nominaux et exigent une compensation). Fleckenstein, Longstaff et Lustig (2014) ont documenté ce « TIPS-Treasury mispricing » qui peut atteindre plusieurs dizaines de points de base lors d’épisodes de stress du marché TIPS — typiquement en mars 2020, où la dislocation TIPS a brièvement faussé la lecture du breakeven. Deuxième imperfection : un terme de prime de risque d’inflation existe symétriquement. Les détenteurs de Treasuries nominaux exigent une compensation pour le risque que l’inflation surprenne à la hausse ; cette prime de risque d’inflation est positive en moyenne, ce qui implique que T10YIE surestime structurellement les anticipations centrales d’inflation. Troisième imperfection : les TIPS et les Treasuries nominaux ne partagent pas les mêmes structures fiscales pour tous les détenteurs, ce qui crée des écarts marginaux. D’Amico, Kim et Wei (2018) ont proposé une décomposition raffinée du breakeven en anticipations d’inflation pures et prime de risque d’inflation, qui sert de référence académique sur ces ajustements.

Pour la plupart des analyses opérationnelles, ces trois imperfections représentent une dizaine de points de base agrégés et la lecture directe DGS10 = DFII10 + T10YIE reste valide. Pour les analyses fines, notamment en période de stress, l’examen séparé des composantes de prime liquidité et de prime de risque d’inflation devient indispensable.

4. Lire les deux grilles simultanément : le quadrillage Treasury

Ce qui distingue une analyse Treasury rigoureuse d’une analyse événementielle est la lecture simultanée des deux identités. Le DGS10 peut être décomposé selon ACM en deux composantes (anticipations + prime de terme), et selon Fisher en deux autres composantes (rendement réel + breakeven d’inflation). Croiser ces deux grilles produit un quadrillage à quatre dimensions :

1. ACMY10 — anticipations cumulées de taux courts nominaux sur dix ans. Bouge avec les révisions du marché sur la trajectoire FOMC.

2. ACMTP10 — prime de terme résiduelle. Bouge avec la demande structurelle de duration, l’offre nette de Treasuries, la composition de la base de détenteurs.

3. DFII10 — rendement réel TIPS. Bouge avec r-star, la croissance anticipée, et une composante de prime de terme réelle.

4. T10YIE — breakeven d’inflation 10 ans. Bouge avec les anticipations d’inflation moyenne, la prime de risque d’inflation, et la prime de liquidité TIPS.

Quand le DGS10 monte de 20 points de base sur une séance, le quadrillage Treasury permet d’identifier laquelle des quatre composantes a porté le mouvement. Trois cas typiques. Premier cas : ACMY10 monte de 20 bp, le reste est stable. Lecture : le marché a révisé à la hausse sa trajectoire de taux courts anticipée, probablement sur le base d’une donnée macro qui suggère une politique monétaire plus restrictive. Deuxième cas : ACMTP10 monte de 20 bp, ACMY10 et les composantes réelles stables. Lecture : les détenteurs marginaux de duration exigent une compensation plus élevée, peut-être en raison d’un événement budgétaire ou d’un flux d’offre Treasury inattendu. Troisième cas : T10YIE monte de 20 bp, DFII10 stable. Lecture : les anticipations d’inflation se sont déplacées vers le haut, l’effet sur le nominal passe par la composante inflation pure.

Le croisement avec les outils des banques centrales donne au lecteur un cadre opérationnel pour distinguer ce qui relève de la politique monétaire (taux directeur, forward guidance) de ce qui relève du bilan (QE/QT qui agissent prioritairement sur ACMTP10). Cette distinction est centrale pour l’effet du bilan de la Fed sur la prime de terme, traité séparément.

5. Mode d’emploi opérationnel et écueils à éviter

Le quadrillage Treasury n’est pas un outil prédictif mais un outil descriptif. Sa fonction est de relire les mouvements de marché passés et présents sous une grille analytique cohérente, pas de prévoir où le DGS10 ira demain. Cette précision méthodologique compte parce qu’elle conditionne l’usage correct des composantes.

L’écueil le plus fréquent est de double-compter les composantes. ACMTP10 et DFII10 contiennent tous deux, par construction, une partie de la prime de terme — ACMTP10 mesure la prime de terme totale sur le nominal, DFII10 mesure le rendement réel qui inclut une prime de terme réelle. Confondre les deux conduit à des erreurs de lecture : ACMTP10 et DFII10 ne s’additionnent pas, ils se chevauchent partiellement.

Confondre les deux décompositions ou les sommer comme si elles étaient additives produit des artefacts. ACM (anticipations + prime de terme) et Fisher (réel + breakeven) opèrent à des couches différentes du même rendement : le quadrillage Treasury croise les deux grilles pour produire une lecture à quatre dimensions, mais l’addition naïve ACMTP10 + DFII10 + T10YIE + ACMY10 n’a aucun sens économique.

Le second écueil est de surcharger d’interprétation les variations de très court terme. Les composantes du modèle ACM sont publiées avec une fréquence mensuelle, ce qui signifie que les chiffres quotidiens parfois affichés sur FRED proviennent d’une interpolation à partir des paramètres mensuels. Les variations intra-mois ne reflètent pas une ré-estimation quotidienne du modèle mais l’application des coefficients mensuels aux rendements quotidiens. Pour des analyses à fréquence supérieure à la quinzaine, l’usage des composantes quotidiennes interpolées est défendable ; en deçà, le risque d’artefact est élevé.

Le troisième écueil est de transposer mécaniquement le cadre américain à d’autres marchés souverains. La BCE publie une estimation de prime de terme sur le Bund 10 ans, la Banque d’Angleterre sur le Gilt 10 ans, mais les structures de marché diffèrent : l’élasticité de la prime à la composition de bilan central, à l’offre nette d’obligations souveraines, à la base de détenteurs varie selon les zones. Les amplitudes de variation ACMTP10 documentées aux États-Unis ne se reproduisent pas symétriquement sur Bund ou JGB. À rapprocher de la mécanique reliant déficit fédéral et réserve d’or.

Conclusion

La double identité de décomposition est ce qui rend l’analyse Treasury moderne possible. ACM sépare la dimension temporelle, Fisher sépare la dimension inflationniste, et le croisement des deux produit le quadrillage à quatre composantes qui sert désormais de cadre commun aux analyses centrales-bancaires, aux services de recherche, et aux gestionnaires de duration. Le rendement 10 ans nominal reste l’observable agrégée. Les quatre composantes sont les variables d’analyse — chacune répondant à un mécanisme économique distinct, chacune prixée par une communauté de marché différente.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…