Mêmes taux, effets opposés : pourquoi la politique unique de la BCE est unique en nominal seulement

Un même taux directeur produit des régimes monétaires effectifs incompatibles selon les économies : l'inflation locale et la structure du crédit creusent des écarts qui rendent la politique unique de la BCE unique en nominal seulement.

La zone euro applique un taux directeur unique à des économies dont l’inflation, le taux d’endettement et la structure financière divergent profondément. Le même chiffre nominal produit, à l’arrivée, des régimes monétaires effectifs incompatibles.

TL;DR

Un même taux de dépôt BCE à 2,75 % début 2026 produit trois taux réels distincts selon l'inflation locale : ≈0,95 % en Allemagne, ≈0,45 % en France, ≈−0,65 % en Espagne.

- La structure du crédit filtre la transmission : ≈70 % des crédits immobiliers à taux variable en Espagne (Banco de España) répercutent la BCE en quelques mois, contre plus de 95 % à taux fixe en France (Banque de France), où le stock existant ne bouge presque pas.

- Le risque souverain s'ajoute (spread BTP-Bund ≈130 points de base, resserrement du crédit plus marqué pour les PME italiennes que néerlandaises, Bank Lending Survey BCE T4 2025) : la croissance moyenne ≈0,8 % de la zone (Eurostat, T3 2025) agrège stagnation allemande et expansion espagnole.

Ce constat est familier aux spécialistes mais reste largement absent des analyses publiques, qui continuent de raisonner comme si un taux commun signifiait des conditions communes.

Un même niveau de taux produit des effets différents selon les pays en raison des écarts d’inflation et de structure financière. Analyse comparative.

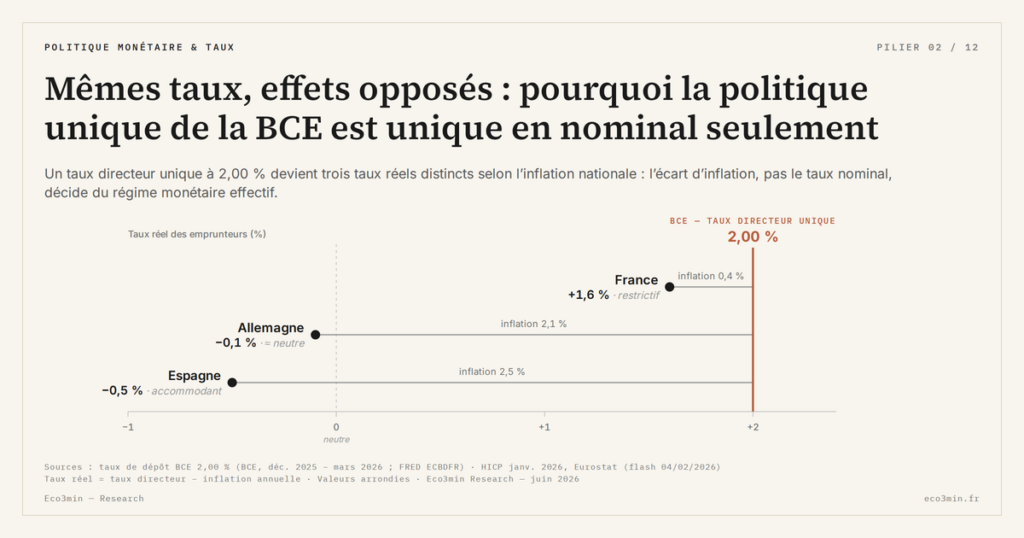

Le taux de dépôt de la BCE s’applique uniformément à 2,75 % dans les vingt pays de la zone euro début 2026. Cette mécanique est cartographiée dans l’analyse de la propagation des décisions monétaires vers le tissu productif. Au même moment, l’inflation HICP atteint ≈1,8 % en Allemagne, ≈2,3 % en France et ≈3,4 % en Espagne selon Eurostat (janvier 2026). Le taux réel perçu par un emprunteur allemand s’établit donc à ≈0,95 %, contre ≈0,45 % en France et ≈-0,65 % en Espagne. Un même taux directeur, trois régimes monétaires réels distincts. Cette hétérogénéité reconfigure la lecture des taux réels comme clé de pilotage économique : la politique monétaire unique de la BCE n’est unique qu’en nominal.

La structure financière comme filtre de transmission

L’inflation n’épuise pas l’hétérogénéité. La structure du système financier de chaque pays conditionne la vitesse et l’ampleur avec lesquelles un mouvement de taux directeur parvient aux agents. En Espagne, ≈70 % des crédits immobiliers résidentiels sont à taux variable selon la Banco de España — chaque décision de la BCE se traduit en quelques mois sur les mensualités des ménages. En France, plus de 95 % des crédits immobiliers sont à taux fixe selon la Banque de France — les emprunteurs existants ne ressentent quasiment aucun effet direct de la politique monétaire en cours. Le même mouvement de taux frappe instantanément en Espagne et reste presque invisible en France sur le stock de crédit.

Cette asymétrie structurelle s’étend au crédit aux entreprises. D’après le Bank Lending Survey de la BCE (T4 2025), les PME italiennes subissent un resserrement des conditions d’accès au crédit plus marqué que leurs homologues néerlandaises — non parce que les banques italiennes seraient plus restrictives, mais parce que la prime de risque souverain italienne (spread BTP-Bund à ≈130 points de base) se transmet au coût du crédit privé. Ce sont les causes structurelles des écarts de taux réels entre zones — inflation différentielle, risque souverain, structure du crédit — qui expliquent la persistance de cette hétérogénéité d’un cycle à l’autre.

Analyser la politique monétaire de la zone euro comme si elle produisait des effets homogènes ignore les différences structurelles entre économies membres. Un taux directeur à 2,75 % est restrictif en Allemagne (taux réel ≈+1 %), neutre en France (≈+0,5 %) et accommodant en Espagne (≈-0,6 %). Toute analyse qui ne distingue pas ces situations livre un diagnostic faux pour au moins deux pays sur trois.

Ce que cette hétérogénéité implique pour l’analyse

La conséquence directe est que les agrégats de zone euro masquent des trajectoires nationales incomparables. La croissance moyenne de ≈0,8 % en zone euro (Eurostat, T3 2025) combine une stagnation allemande et une expansion espagnole — en partie parce que les conditions monétaires réelles sont accommodantes dans le sud et restrictives dans le nord. Ce paradoxe structurel demeure l’un des défis fondamentaux d’une politique monétaire unique appliquée à une union économique inachevée.

Côté investisseurs, multinationales et observateurs, cette hétérogénéité appelle un raisonnement en taux réels locaux plutôt qu’en taux directeur unique. L’analyse complète des dynamiques d’actifs sous régime de courbe inversée figure dans l’étude de la persistance des hausses en environnement de courbe inversée. Les décisions d’allocation de capital, de localisation industrielle et de financement ne peuvent reposer sur un taux nominal qui ne reflète les conditions réelles d’aucune économie en particulier. L’historique est reconstitué dans les conditions financières locales dont la dispersion intra-zone rend toute analyse agrégée insuffisante.

Mis à jour le 16 juin 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…