Pourquoi les marchés peuvent monter malgré une courbe des taux inversée

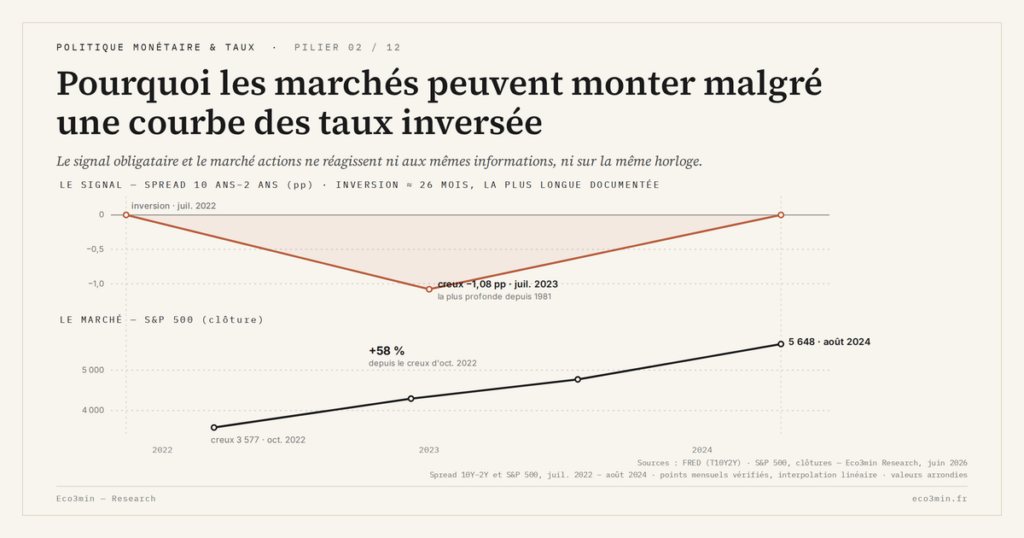

Entre le 6 juillet 2022 et le 26 août 2024, le spread Treasury 10 ans–2 ans est resté en territoire négatif pendant 537 jours de bourse consécutifs — la plus longue inversion soutenue documentée depuis le début de la série quotidienne disponible. Sur la même fenêtre, le S&P 500 a progressé d’environ 50 % depuis son creux d’octobre 2022. La séquence est cohérente avec l’historique : entre 1990 et 2024, les onze observations mensuelles correspondant à un régime de courbe « fortement inversé » (spread T10Y3M sous −1 pp) ont produit un rendement médian à 12 mois à terme du S&P 500 de +25,3 %, avec 100 % d’observations positives — selon les calculs publiés dans l’étude Eco3min sur le modèle de probabilité de récession de la NY Fed.

La coexistence d’une courbe inversée et d’un marché actions porteur n’est donc pas une anomalie de cycle. C’est une régularité empirique qui s’explique par trois mécanismes distincts, opérant sur trois temporalités différentes : la formation quasi instantanée du signal obligataire, l’inertie pluriannuelle des bilans, et le délai de transmission monétaire à l’économie réelle. Comprendre ces trois couches évite deux contre-sens fréquents — invalider le signal parce qu’il ne se traduit pas en baisse, ou anticiper une réaction de marché sur un horizon que les données ne soutiennent pas. Prolongement : les régimes de taux et de liquidité.

TL;DR

Pendant les 26 mois d'inversion de la courbe 10 ans–2 ans, le S&P 500 a gagné environ 50 % depuis son creux d'octobre 2022 : un marché porteur sous signal de récession est une régularité empirique.

- Sur 1990–2024, les onze observations mensuelles en régime « fortement inversé » (spread T10Y3M sous −1 pp) affichent un rendement médian du S&P 500 à 12 mois de +25,3 %, avec 100 % d'observations positives.

- L'inertie des bilans étale la transmission : plus de 90 % des crédits immobiliers américains en cours fin 2024 étaient à taux fixe sur 30 ans (FHFA), et la dette corporate investment grade affichait une maturité moyenne d'environ 11 ans (ICE/BofA), si bien que le coût du capital ne se réajuste qu'au fil des refinancements.

- Des forces conjoncturelles ont soutenu le pricing : l'encours du reverse repo est passé d'environ 2 500 milliards de dollars fin 2022 à moins de 200 milliards fin 2024, réinjectant de la liquidité bancaire malgré un quantitative tightening d'environ 2 140 milliards (série FRED WALCL).

- La séquence se répète : en 2006, la courbe s'inverse fin janvier mais le S&P 500 ne culmine que 21 mois plus tard, en octobre 2007 ; historiquement le pic de cycle NBER survient en médiane environ 5 mois après la fin de l'inversion, et non après son début.

Deux temporalités distinctes : signal obligataire vs flux actions

La courbe des taux se forme par arbitrage continu sur le marché obligataire. Chaque jour ouvré, les rendements Treasury 3 mois, 2 ans et 10 ans intègrent les anticipations d’inflation, la trajectoire perçue du taux Fed Funds, et la compensation exigée pour la duration (term premium). C’est ce poids des anticipations qui explique pourquoi les surprises d’inflation font davantage bouger les marchés que les niveaux. L’inversion traduit une situation où les anticipations à long terme — désinflation, normalisation monétaire — divergent du coût immédiat du financement. Ce signal est mécanique, ré-évalué à chaque clôture, sans inertie propre. À rapprocher de cette question : le contrôle de la courbe des taux.

Les indices actions agrègent une dynamique différente. Leur niveau dépend des flux de capitaux, des bénéfices anticipés des entreprises cotées, du coût d’opportunité réel pour les détenteurs de cash, et des conditions de liquidité du système financier. Ce coût d’opportunité est précisément l’objet de l’analyse des taux réels comme paramètre silencieux de la valorisation. Aucune de ces variables n’est instantanément sensible au spread Treasury. Une variation de 50 points de base du T10Y2Y ne déplace ni les marges des sociétés du S&P 500, ni les flux d’épargne, ni la concentration sectorielle des indices — du moins pas sur l’horizon d’une semaine. La transmission existe, mais elle passe par des canaux qui prennent des trimestres à se diffuser. Un mécanisme connexe mérite d’être distingué : à partir de quand les taux deviennent un frein réel à l’investissement.

La décorrélation observée n’est donc pas une rupture du lien analytique : c’est la conséquence directe du décalage entre deux marchés qui n’opèrent ni à la même vitesse, ni sur les mêmes inputs. Le cadre conceptuel détaillé qui sous-tend cette lecture est développé dans le sous-pilier Eco3min sur la transmission monétaire aux entreprises.

L’inertie des bilans : pourquoi le coût du capital ne mord pas tout de suite

Le canal le plus puissant qui amortit l’effet d’une hausse des taux courts est la structure des dettes existantes. Cette force d’amortissement a son décryptage dédié : le lent retournement du vrai prix du capital. Au moment où la Fed a relevé son taux directeur de 0–0,25 % à 5,25–5,50 % entre mars 2022 et juillet 2023, la dette corporate investment grade américaine avait une maturité moyenne de l’ordre de 11 ans selon les données ICE/BofA. Une entreprise endettée à taux fixe avant l’inversion ne ressent l’effet du nouveau régime qu’à mesure que ses tranches arrivent à échéance et doivent être refinancées au taux courant. Sur deux ans, seule une fraction limitée du stock de dette se réajuste. Cadre d’ensemble : pourquoi des taux élevés ne signifient pas toujours une politique restrictive.

Le marché résidentiel américain illustre le même mécanisme à grande échelle. Selon le Federal Housing Finance Agency, plus de 90 % des prêts hypothécaires américains en cours fin 2024 étaient à taux fixe de 30 ans. Les ménages qui ont emprunté entre 2020 et 2021 à des taux de 2,8 à 3,5 % ne sont mécaniquement pas affectés par les 7 % constatés en 2023–2024 sur les nouveaux prêts. À l’inverse, là où les prêts sont indexés, l’effet est immédiat — voir les taux hypothécaires variables, maillon discret de la transmission monétaire. Le coût du capital effectif pour les emprunteurs existants est resté pratiquement inchangé pendant que la courbe s’inversait. Lecture connexe : pourquoi les taux réels ne baissent pas mécaniquement après un choc.

Cette inertie n’invalide pas la transmission monétaire — elle l’étale dans le temps. Plus de contexte : la transmission des taux directeurs à l’économie réelle. Point souvent passé sous silence : comment les taux réels structurent la valorisation des actifs. La conséquence directe pour les marchés actions : les marges, la solvabilité et le service de la dette des entreprises cotées ne se dégradent pas en parallèle des taux directeurs, mais avec un retard fonction du calendrier de refinancement de chaque émetteur.

- La courbe des taux et les indices actions ne réagissent pas aux mêmes inputs ni sur les mêmes horizons : leur décorrélation pendant une inversion n’est pas une anomalie de cycle.

- L’inertie des bilans — dette d’entreprise à taux fixe, hypothèques résidentielles à 30 ans fixées avant l’inversion — étale la transmission du nouveau régime de taux sur plusieurs années.

- Sur 1990–2024, les épisodes d’inversion soutenue de la courbe 10Y–3M ont coexisté avec une médiane de rendement S&P 500 à 12 mois à terme de +25,3 % dans le régime « fortement inversé ».

Le canal du crédit : 12 à 24 mois pour mordre

Le mécanisme par lequel une courbe inversée finit par contraindre l’économie réelle passe par les banques. Quand le taux court dépasse le taux long, la marge nette d’intérêt (NIM) des établissements de crédit se comprime, puisque ces derniers se financent typiquement à court terme et prêtent à long terme. Pour préserver leur rentabilité, les banques durcissent leurs critères d’octroi. Selon la Senior Loan Officer Opinion Survey (SLOOS) publiée trimestriellement par la Réserve fédérale, un durcissement net supérieur à 30 % des banques sur les prêts commerciaux et industriels a précédé chaque récession américaine depuis 1990. Sujet voisin : pourquoi le crédit compte souvent plus que le niveau des taux.

Ce durcissement met ensuite des mois à se propager. Les standards plus stricts réduisent d’abord les approbations de nouveaux crédits, puis le crédit en cours dans l’économie, puis l’investissement productif, puis l’emploi, et enfin la consommation. Chaque maillon ajoute un délai de 3 à 6 mois. La littérature empirique sur la transmission monétaire américaine (Bernanke et Gertler 1995, Christiano-Eichenbaum-Evans 1999) estime généralement le pic d’effet d’une hausse de taux sur le PIB à 12–18 mois et sur l’emploi à 18–24 mois. Cette chronologie moyenne masque de fortes disparités entre agents, détaillées dans pourquoi la hausse des taux ne touche pas tout le monde au même moment. À voir également : pourquoi les hausses de taux ne freinent pas l’économie tout de suite.

Cette temporalité explique pourquoi le S&P 500 peut continuer de progresser pendant l’année qui suit le début d’une inversion soutenue. Les bénéfices agrégés ne se contractent qu’au moment où le ralentissement de l’investissement et de l’emploi se traduit dans les comptes — typiquement 4 à 6 trimestres après le début du durcissement effectif des conditions de crédit. Une analyse plus approfondie du décalage entre spreads de crédit et pics actions est documentée dans l’étude Eco3min sur les spreads High Yield comme indicateur avancé du S&P 500, qui établit un délai médian de 7 mois entre l’élargissement des spreads HY et le pic des indices actions.

Les forces qui soutiennent activement les marchés pendant l’inversion

L’inertie passive des bilans ne suffit pas à expliquer une hausse de 50 % du S&P 500 entre octobre 2022 et août 2024. Plusieurs forces actives ont soutenu le pricing durant la fenêtre d’inversion.

La liquidité nette du système financier. Pendant que la Fed conduisait son quantitative tightening — retirant environ 2 140 milliards de dollars de son bilan entre avril 2022 et fin 2024 selon la série FRED WALCL —, la facilité d’overnight reverse repo (RRP) a vu son encours passer d’environ 2 500 milliards en décembre 2022 à moins de 200 milliards fin 2024. Ce drainage a réinjecté en pratique de la liquidité bancaire à mesure que les fonds monétaires retiraient leur cash de la facilité Fed. La décomposition complète de ce mécanisme est documentée dans l’étude Eco3min sur l’indice de liquidité nette WALCL–TGA–RRP.

La concentration sectorielle. Les performances 2023–2024 du S&P 500 ont été dominées par un petit nombre de sociétés technologiques à très grande capitalisation. La thèse d’investissement liée aux infrastructures d’intelligence artificielle a soutenu les valorisations d’un sous-ensemble du marché dont les caractéristiques bilancielles (trésorerie nette positive, capex auto-financé, faible levier) le rendent largement insensible au coût de financement bancaire. Le reste de l’indice — small caps, secteurs cycliques, immobilier coté — a affiché des performances bien plus modérées sur la même fenêtre. Développé ici : le dilemme quantité/qualité du capital entre taux réels et croissance potentielle.

Les rachats d’actions et les flux passifs. Les programmes de buybacks des sociétés du S&P 500 ont atteint un niveau record en 2024 selon les données S&P Dow Jones Indices, retirant de l’offre flottante au même rythme que les flux entrants dans les ETF indiciels passifs ajoutaient de la demande. Cette double pression sur l’offre flottante soutient mécaniquement le pricing indépendamment des fondamentaux macro.

Ces trois forces — liquidité, concentration, flux — sont des facteurs conjoncturels. Elles peuvent disparaître plus rapidement que le signal de la courbe ne se résout, ce qui explique pourquoi la phase la plus risquée historiquement n’est pas l’inversion soutenue elle-même, mais la fenêtre qui suit la sortie d’inversion. Mise en perspective : pourquoi les taux réels restent absents du débat économique.

Ce que disent les épisodes historiques

Trois épisodes documentés à résolution quotidienne illustrent la régularité du décalage entre inversion et pic de marché. Une reconstitution animée les rejoue un à un : chaque épisode d’inversion, image par image.

2000–2001. Le spread T10Y2Y s’est inversé de manière soutenue le 2 février 2000. Le S&P 500 a atteint son pic historique de cycle le 24 mars 2000 — soit environ sept semaines après le début de l’inversion. La récession NBER associée a démarré en mars 2001, soit 13 mois après le début de l’inversion. Pendant la fenêtre où la courbe restait inversée, le marché actions a continué de pricer un environnement d’expansion jusqu’au moment où les bénéfices technologiques se sont contractés. Un angle complémentaire figure dans notre lecture des segments de maturité obligataire.

2006–2007. Le T10Y2Y s’est inversé le 31 janvier 2006, atteignant un creux de −0,16 pp. Le S&P 500 a continué de progresser pendant 21 mois pour atteindre son pic d’octobre 2007. La récession démarrée en décembre 2007 est arrivée 22 mois après le début de l’inversion. Pendant l’essentiel de cette fenêtre, le marché immobilier — au cœur du futur retournement — affichait encore des prix de transaction record.

2022–2024. Le T10Y2Y s’est inversé le 6 juillet 2022 et a atteint un creux de −1,08 pp en juillet 2023 — la deuxième inversion la plus profonde de la série. Le spread est sorti d’inversion le 26 août 2024 sans qu’aucun pic NBER n’ait été daté à fin 2024. Cette désinversion clôt l’inversion T10Y3M la plus longue depuis 1980 et constitue le point de bascule documenté dans notre analyse de la désinversion d’août 2024. Pendant les 26 mois d’inversion, le S&P 500 a progressé d’environ 50 % depuis son creux d’octobre 2022, le scénario le plus extrême d’écart entre signal et marché documenté à ce jour.

Le cas 2022–2024 reste non résolu : il sera classé soit comme vrai positif (si une récession NBER démarre dans une fenêtre prospective raisonnable post-désinversion), soit comme faux positif structurel (si l’économie absorbe l’épisode sans contraction). Une étude complète des inversions 2s10s depuis 1976, avec datation NBER et calculs de lead time épisode par épisode, est disponible dans l’analyse Eco3min de référence sur l’historique des inversions 10Y–2Y.

Les erreurs d’interprétation les plus fréquentes

Le contre-sens le plus répandu consiste à attendre une réaction des marchés actions dans les semaines qui suivent le début de l’inversion. Aucun épisode documenté sur les trois dernières décennies ne soutient cette temporalité. Le délai médian observé entre l’inversion soutenue du T10Y3M et le pic de cycle économique NBER est de 9,4 mois sur l’échantillon 1990–2024, avec une plage de 4,4 à 21,3 mois selon les épisodes. Pour les marchés actions, le délai au pic d’indice est typiquement plus court que le délai au pic NBER, mais reste mesuré en trimestres, pas en semaines. Chacune de ces dimensions — taux réels, transmission, horloges du cycle — est isolée dans les analyses ci-dessous. Un autre angle : Taux 2 ans et taux 10 ans selon les régimes.

Dans ce dossier

Lire les taux réels

- les taux réels, boussole de l’économie et des marchés

- distinguer taux directeurs, taux du marché et taux réels

- le décalage entre taux nominal et taux réel

- un durcissement qui continue sans nouvelle décision

- le signal silencieux des taux directeurs réels

- ce que le niveau de la courbe dit que la pente ne dit pas

Transmission à l’économie réelle

- du taux directeur au crédit : la chaîne de transmission

- pourquoi l’économie réelle ne s’ajuste pas tout de suite

- l’irréversibilité de l’investissement productif

- quand les baisses nominales ne suffisent pas à relancer

- consommation, épargne, investissement : les arbitrages des taux réels

- le canal de transmission qu’on lit mal

Cycles, inflation et horloges

- inflation, croissance, taux : trois horloges différentes

- quand l’inflation tient tête au resserrement

- le décalage mécanique entre marchés et économie réelle

- l’impatience monétaire : juger à trois mois ce qui se joue sur dix-huit

- la variable que les modèles de cycle ignorent

- le lien structurel entre taux réels et cycles financiers

Erreurs de lecture et cas limites

- les confusions qui faussent l’analyse des taux

- les erreurs de raisonnement courantes sur taux et inflation

- taux bas et croissance : une relation ambiguë

- quand les taux réels négatifs inversent les incitations

- des taux réels durablement plus élevés qu’avant 2020

- un taux nominal commun, des taux réels divergents

- taux réels et épargne : la relation contre-intuitive

- r moins g, l’arithmétique de la soutenabilité de la dette

- les écarts de taux réels et les flux de capitaux mondiaux

Chaque entrée isole un mécanisme et se lit indépendamment du reste.

Un second contre-sens consiste à invalider le signal lorsque la baisse ne se matérialise pas dans les douze mois. La courbe n’a pas été calibrée comme un instrument de timing à un an. Elle décrit un régime de tension intertemporelle ; sa fonction d’indicateur opère sur 12 à 36 mois selon les cycles, avec une dispersion suffisamment large pour que l’absence de récession à 12 mois ne porte aucune information décisive.

Un troisième contre-sens consiste à raisonner en causalité directe « inversion → baisse des actions », sans intercaler les quatre à cinq maillons de transmission documentés (NIM bancaire, durcissement crédit, ralentissement investissement, contraction bénéfices, repricing). Ces maillons n’avancent d’ailleurs pas à la même vitesse selon les économies — une asymétrie illustrée par les effets opposés d’une politique unique de la BCE. Sauter ces maillons conduit à attendre du signal un effet qu’il ne peut mécaniquement pas produire. Pour le détail : pourquoi une baisse des taux ne relance pas mécaniquement l’économie.

Un signal souvent négligé mérite plus d’attention que l’inversion elle-même : la sortie d’inversion. Historiquement, sur l’échantillon 1990–2024, les pics de cycle NBER se matérialisent typiquement 1 à 21 mois après la fin de l’épisode d’inversion soutenue 10Y–3M, avec une médiane d’environ 5 mois — pas après le début de l’inversion. La désinversion via baisse rapide des taux courts est généralement le moment où la Fed acte un ralentissement déjà engagé. C’est cette dynamique-là qui s’est répétée en 1990, 2001, 2008 et 2020 — et qui constitue le vrai point de bascule à surveiller, bien plus que la mécanique de l’inversion elle-même. Ces bascules de régime sont replacées dans une chronologie commune par notre recensement des grandes crises de marché.

Conclure que « le signal de la courbe ne fonctionne plus » parce que la récession n’arrive pas dans les douze mois revient à reprocher à un indicateur de régime de ne pas être un instrument de timing. Les délais empiriques (4 à 21 mois entre inversion T10Y3M et pic NBER, médiane 9,4 mois) sont trop dispersés pour permettre un timing fin, mais trop systématiques pour invalider le signal. Aussi dispersés soient-ils, ces délais recoupent le retard d’une politique monétaire restrictive agissant sans nouvelle hausse.

Conclusion

La hausse des marchés actions pendant une inversion soutenue de la courbe des taux n’est ni un paradoxe ni une invalidation. Elle reflète trois temporalités qui ne coïncident pas : la formation quasi instantanée du signal obligataire, l’inertie pluriannuelle des bilans, et la transmission monétaire qui met 12 à 24 mois à se diffuser à l’économie réelle. Sur cette fenêtre, des forces conjoncturelles — liquidité nette résiduelle, concentration mega-cap, rachats d’actions, flux passifs — peuvent soutenir activement le pricing, masquant la dégradation lente du cadre financier sous-jacent. Lecture associée : politique monétaire & taux : mécanismes, transmission et cycles macroéconomiques.

Ce qui mérite plus d’attention que l’inversion elle-même, c’est la phase qui suit sa résolution. Lorsque la Fed commence à baisser ses taux courts plus rapidement que les taux longs ne se détendent — la désinversion par le bas —, l’environnement bascule typiquement dans les six à douze mois suivants. Sur cette grille de lecture, l’épisode 2022–2024, dont la désinversion a été actée en août 2024, ne livrera son verdict qu’en 2025–2026. L’analyse de la prime de terme à travers les régimes de taux chiffre cette dynamique sur longue période.

Analyse à but informatif uniquement — pas de conseil en investissement. Les données citées sont issues des séries FRED (T10Y2Y, T10Y3M, WALCL), du NBER Business Cycle Dating Committee, et des calculs Eco3min publiés sous licence CC BY 4.0. Question liée : notre explication du bilan de la Fed.

Mis à jour le 21 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…