Quelles confusions faussent l’analyse des taux d’intérêt ?

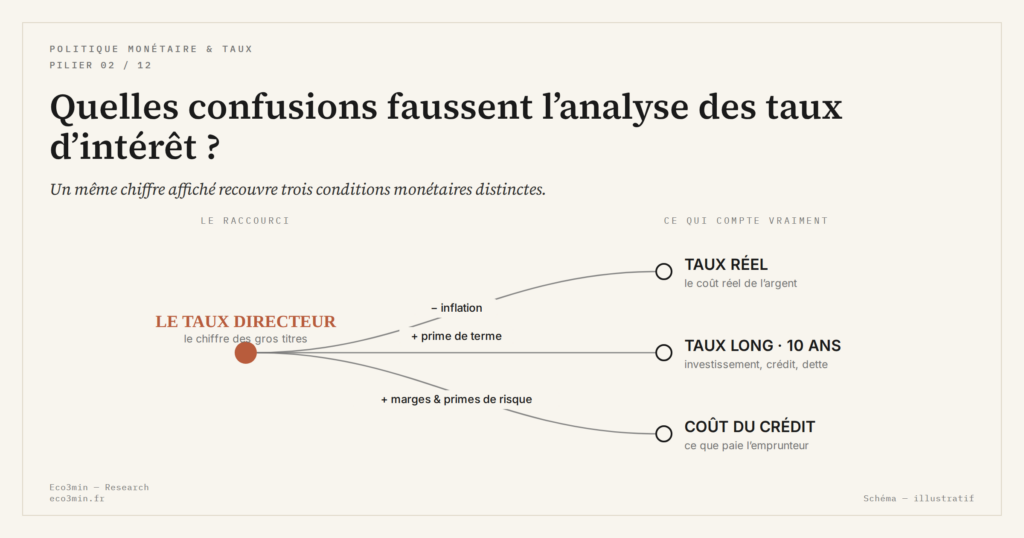

Confondre taux nominal et taux réel est l’erreur la plus visible. Elle se combine pourtant à deux autres raccourcis — court contre long, directeur contre coût du crédit — qui se renforcent mutuellement.

TL;DR

Trois raccourcis cumulés faussent le diagnostic des taux : nominal pris pour réel, court pour long, directeur pour coût du crédit, illustrés par la BCE qui baisse pendant que l'immobilier français reste à ≈3,4 %.

- Un taux directeur à 2,75 % avec une inflation à 2,4 % (Eurostat, janvier 2026) correspond à un taux réel d'environ 0,35 % ; le même taux nominal avec une inflation à 1 % donnerait 1,75 %, soit un chiffre affiché identique pour des conditions monétaires opposées.

- Le taux des OAT 10 ans, autour de 3,2 % (Banque de France, janvier 2026), n'a que marginalement reflété les quatre baisses successives du taux directeur depuis juin 2024 : le marché obligataire intègre ses propres anticipations d'inflation et de croissance.

Cartographier ces trois confusions permet de séparer ce que les taux disent vraiment de ce qu’on leur fait dire, et de regagner en précision sur le diagnostic monétaire.

Confondre nominal et réel, court et long terme, taux directeur et coût du crédit : les erreurs d’analyse des taux les plus courantes décryptées. Sur la même question : le coût réel d’un crédit auto.

En janvier 2026, la BCE a abaissé son taux de dépôt de 25 points de base à 2,75 %. Les commentaires ont unanimement parlé de « baisse pour soutenir l’économie ». Pendant ce temps, le taux moyen des crédits immobiliers en France est resté stable autour de 3,4 % selon l’Observatoire Crédit Logement (T4 2025), et le rendement réel de l’OAT 10 ans a légèrement augmenté. L’annonce et ses effets concrets divergent — pas par accident, mais parce que le diagnostic dominant repose sur des raccourcis analytiques qui se cumulent et déforment la lecture des conditions monétaires.

Confondre le taux affiché et le coût économique réel

La confusion la plus fondamentale consiste à lire un taux nominal sans le rapporter à l’inflation. Un taux directeur à 2,75 % avec une inflation à 2,4 % (Eurostat, janvier 2026) correspond à un taux réel d’environ 0,35 % — faiblement positif. Le même taux nominal avec une inflation à 1 % produirait un taux réel de 1,75 % — nettement plus restrictif. Le diagnostic dominant traite ces deux situations comme identiques, puisque le chiffre affiché est le même.

Les conséquences pratiques sont massives. En 2022, alors que la BCE relevait ses taux nominaux de façon agressive, les conditions réelles de financement restaient accommodantes : l’inflation dépassait largement les taux directeurs. Les projections de récession sévère en zone euro, calibrées sur le mouvement nominal, ont surestimé le resserrement effectif. Une lecture rigoureuse commence par lire d’abord le taux réel, puis ajuste le diagnostic au contexte d’inflation observé.

Raisonner sur le taux court quand l’économie réagit aux taux longs

Le taux directeur est un taux à très court terme, overnight pour la BCE. Mais les décisions économiques structurantes — investissement productif, crédit immobilier, financement souverain — se calent sur des taux à moyen et long terme. Les deux segments de la courbe ne bougent pas toujours dans le même sens, et l’écart entre les deux peut produire des séquences contre-intuitives comme des marchés haussiers en courbe inversée.

Selon les données de la Banque de France (janvier 2026), le taux des OAT 10 ans s’établit autour de 3,2 % — un niveau qui n’a que marginalement reflété les quatre baisses successives du taux directeur depuis juin 2024. Le marché obligataire intègre ses propres anticipations d’inflation, de croissance et de risque, qui peuvent diverger de la trajectoire du taux court. Assimiler la politique monétaire à l’évolution du seul taux directeur revient à ne lire qu’une fraction du signal. Pour suivre la transmission jusqu’aux conditions de financement, il faut intégrer la courbe dans son ensemble.

Assimiler le taux directeur au coût réel du crédit

Le taux directeur influence le coût du crédit, mais ne le détermine pas seul. Marges bancaires, primes de risque, conditions de concurrence et critères d’octroi s’interposent entre la décision de la banque centrale et le taux effectivement payé par l’emprunteur. Selon le Bank Lending Survey de la BCE (T4 2025), les banques de la zone euro ont maintenu des critères d’octroi relativement stricts malgré les baisses de taux directeurs — un comportement cohérent avec une perception de risque qui ne se résume pas au niveau du taux court.

Ce décalage explique en grande partie pourquoi le taux réel reste absent du débat public : le taux directeur est un chiffre simple, communiqué clairement, alors que le coût réel du crédit résulte d’une combinaison de facteurs difficilement résumable en un seul nombre.

- Le taux nominal ne mesure pas le coût économique réel de l’argent — seul le taux réel, ajusté de l’inflation, permet un diagnostic pertinent des conditions monétaires.

- Les décisions économiques structurantes réagissent aux taux longs, pas au taux directeur court — les deux segments de la courbe peuvent évoluer dans des directions opposées.

- Le coût réel du crédit intègre les marges bancaires, les primes de risque et les critères d’octroi, qui filtrent et parfois contredisent le signal du taux directeur.

Ces trois raccourcis — nominal pour réel, court pour long, directeur pour crédit — se renforcent mutuellement et produisent un diagnostic systématiquement déformé. Lire les taux à travers la grille liquidité et conditions financières permet de retrouver une lecture plus fidèle des conditions monétaires effectives.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…