Fed Funds, cycles de hausses et de baisses 1954-2026 : typologie analytique des grandes phases

Sur 72 ans de données FEDFUNDS, la Federal Reserve a conduit une douzaine de cycles complets. Plutôt qu’une chronologie linéaire, quatre catégories canoniques structurent la lecture analytique des grandes phases.

TL;DR

Sur 72 ans de Fed Funds (1954-2026) et une douzaine de cycles complets, quatre catégories (désinflation, urgence, normalisation, pré-emption) révèlent plus sur la fonction de réaction Fed qu'une chronologie réunion par réunion.

- Cycles de désinflation (Volcker, Greenspan 1994, Powell 2022-23) : Volcker porte l'effective rate à 19,1 % en juin 1981, et l'inflation CPI tombe de 14,8 % en mars 1980 à 2,5 % en juillet 1983.

- Cycles d'urgence (2008-09, 2020, 1981-82) : en mars 2020, le FOMC baisse de 150 points de base en treize jours via deux réunions extraordinaires, ramenant l'effective rate à 0,05-0,08 %.

- Cycles de normalisation (Greenspan 2004-06, Yellen-Powell 2015-18) : de 2004 à 2006, le FOMC relève de 425 points de base par exactement 25 bp à chacune des 17 réunions consécutives.

Chaque type obéit à une logique propre — déclencheur, vitesse de pilotage, durée, profil de sortie. Le présent article tient le niveau synthétique de la typologie ; il ne refait pas la chronologie cycle par cycle.

1. Pourquoi typologiser plutôt que chronologiser

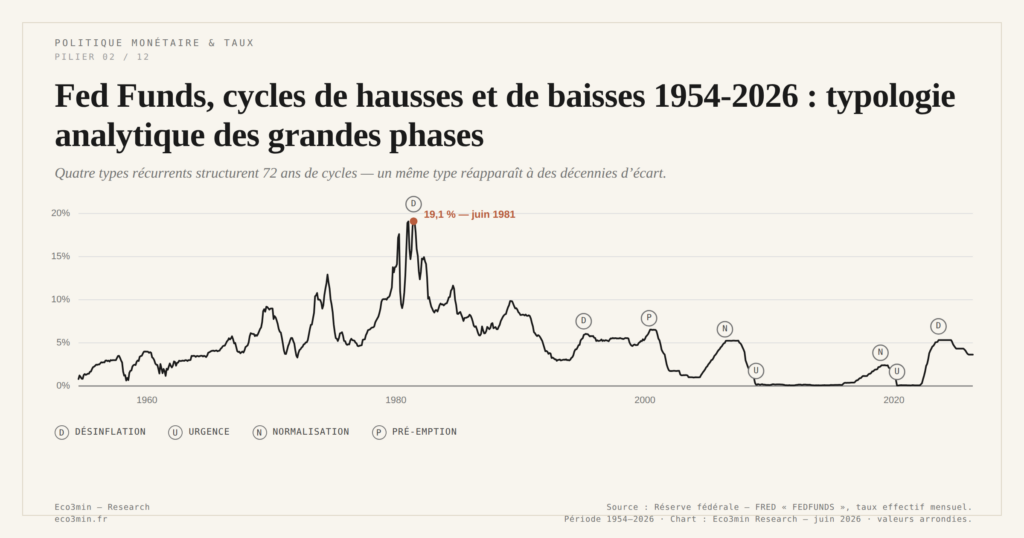

Sur 72 ans de données FEDFUNDS, de juillet 1954 à mai 2026, la Federal Reserve a conduit environ douze cycles complets de hausses et de baisses du Fed Funds Rate. Les amplitudes vont de 200 à 1 800 points de base, les durées de quelques semaines à plusieurs années, les déclencheurs sont hétérogènes. Une lecture purement chronologique de ces épisodes — décision par décision FOMC, réunion par réunion, cycle par cycle — épuise vite ses bénéfices analytiques : on retient des dates et des amplitudes, on perd la logique transversale qui distingue les types d’épisode.

La valeur ajoutée d’une lecture typologique est de remonter à cette logique. Quatre catégories canoniques structurent l’analyse contemporaine de la politique monétaire Fed : les cycles de désinflation, les cycles d’urgence, les cycles de normalisation, et les cycles de pré-emption. Chaque catégorie agrège des épisodes qui partagent un déclencheur, une vitesse de pilotage et un profil de sortie commun, indépendamment de leur date de réalisation. Ce qu’un cycle Volcker 1979-1982 a en commun avec un cycle Powell 2022-2023, c’est leur appartenance à la même catégorie analytique : désinflation par taux nominaux extrêmes face à une dérive inflationniste matérialisée.

Cette lecture a une valeur opérationnelle. Quand le FOMC entame un nouveau cycle, identifier le type d’épisode aide à anticiper sa vitesse, sa durée probable et son profil de sortie — beaucoup plus que la comparaison directe avec un cycle passé spécifique. Le cycle de baisses 2024-2026 actuel se lit ainsi plus utilement comme un type « normalisation » amorcé après un cycle « désinflation », que par comparaison directe avec, par exemple, le cycle de baisses 2007-2008 (qui était d’urgence).

Pour l’audit empirique chronologique détaillé de chaque décision FOMC sur 70 ans — qui complète strictement la présente typologie sans la dupliquer — l’audit empirique cycle par cycle sur 70 ans publié par Eco3min propose la lecture exhaustive. Le présent article reste au niveau analytique synthétique : il identifie les quatre catégories, donne pour chacune les épisodes canoniques et les critères de reconnaissance, et examine en lecture transversale ce que la typologie révèle structurellement de la fonction de réaction Fed.

2. Cycles de désinflation : Volcker, Greenspan 1994, Powell 2022-2023

Les cycles de désinflation sont caractérisés par une remontée du Fed Funds bien au-delà de sa neutralité estimée, conduite avec l’objectif explicite de briser une dérive inflationniste matérialisée. Le déclencheur est généralement une accélération soutenue de l’inflation au-dessus de la cible Fed (implicite avant 2012, explicite à 2 % depuis), persistante pendant plusieurs trimestres. La vitesse de remontée est élevée — typiquement 25 à 75 points de base par réunion FOMC sur plusieurs trimestres consécutifs. La sortie se fait par un plateau prolongé une fois l’inflation core en convergence vers la cible.

L’épisode Volcker 1979-1982 reste l’archétype canonique. Démarré en octobre 1979 par le passage transitoire au ciblage des agrégats monétaires plutôt qu’au taux directeur — le « experiment » du 6 octobre 1979 — il a porté l’effective Federal Funds Rate à 19,1 % en juin 1981, niveau jamais égalé depuis. L’inflation CPI a chuté de 14,8 % en mars 1980 à 2,5 % en juillet 1983, au prix d’une récession en double-dip (1980 puis 1981-1982) et d’un pic de chômage à 10,8 % en novembre 1982 (Federal Reserve, Volcker Disinflation Archives ; Bureau of Labor Statistics). Le détail trimestre par trimestre des décisions FOMC sur cet épisode emblématique, comme sur les douze cycles que recouvre la série, fait l’objet de l’audit empirique cycle par cycle sur 70 ans qui complète la présente typologie analytique.

Le cycle Greenspan 1994-1995 est un second exemple, moins dramatique mais structurellement similaire. Face à une accélération anticipée de l’inflation (CPI core passant de 2,8 % à 3,0 % entre fin 1993 et début 1994), le FOMC relève la target range de 3,00 % à 6,00 % en 250 points de base sur douze mois — cycle dit « préemptif » car l’inflation n’avait pas encore matériellement dérivé. L’opération est rétroactivement créditée d’avoir évité une récession significative, et la doctrine Greenspan en a fait un point de référence dans la communication FOMC ultérieure.

Le cycle Powell 2022-2023 illustre la même catégorie à vitesse historique. Face à une inflation core PCE qui passe de 1,9 % début 2021 à 5,2 % en juin 2022, le FOMC relève la target range de 525 points de base en seize mois — de 0,00-0,25 % en février 2022 à 5,25-5,50 % en juillet 2023, le rythme le plus rapide depuis Volcker. La désinflation observée a suivi : CPI core à 6,3 % en septembre 2022, ramené à 2,7 % en avril 2026 selon le Bureau of Labor Statistics. Le coût en chômage observé reste modeste (4,2 % au pic intermédiaire), ce qui distingue empiriquement cet épisode des précédents — débat académique encore ouvert sur les raisons (chocs d’offre spécifiques au COVID, ancrage des anticipations d’inflation, transmission différente du Fed Funds dans un système réserves abondantes).

Le cycle Powell 2022-2023 partage avec Volcker la catégorie analytique mais s’en distingue radicalement par le point de départ (effective rate proche de zéro vs 11 % chez Volcker) et par l’instrument de transmission disponible (système réserves abondantes pour Powell, système rareté pour Volcker). Cette distinction technique conditionne l’interprétation des deux épisodes en lecture des cycles d’action des banques centrales.

3. Cycles d’urgence : 2008-2009, 2020, 1981-1982

Les cycles d’urgence sont des baisses brutales conduites pour contrer une rupture financière ou macroéconomique aiguë. Le déclencheur est un choc exogène — crise financière, choc sanitaire, crise géopolitique — qui menace de précipiter une récession sévère ou un effondrement de la transmission monétaire. La vitesse est extrême : 50 à 150 points de base par réunion, parfois en réunion extraordinaire hors calendrier. La sortie peut être très rapide (rebond V) ou très étirée (ZIRP étendu). C’est ce « hors calendrier » qui marque l’écart avec le rythme ordinaire, celui que fixent les huit réunions annuelles du FOMC.

L’épisode 2008-2009 est l’archétype contemporain. Démarré en septembre 2007 par anticipation des tensions interbancaires montantes, le cycle s’accélère brutalement après la chute de Lehman Brothers (septembre 2008). Le FOMC baisse la target range de 5,25 % en juillet 2007 à 0,00-0,25 % en décembre 2008 — soit 500 points de base en quatorze mois, dont 175 bp sur les deux dernières réunions extraordinaires d’octobre 2008. Le plancher 0,00-0,25 % est maintenu jusqu’à décembre 2015, soit sept années de ZIRP — la plus longue séquence accommodante de l’histoire moderne.

L’épisode 2020 rejoue le schéma à vitesse encore supérieure. Face au choc COVID, le FOMC convoque deux réunions extraordinaires (3 mars 2020 puis 15 mars 2020) et baisse la target range de 150 points de base en treize jours, ramenant l’effective rate à 0,05-0,08 %. Le maintien à ce niveau dure 24 mois jusqu’à mars 2022, accompagné d’un QE massif (4 000 milliards de dollars sur 2020-2022, Federal Reserve H.4.1 historical).

L’épisode 1981-1982, troisième exemple, est mécaniquement lié au cycle Volcker précédent. Une fois la désinflation Volcker matérialisée et la récession en double-dip installée, le FOMC bascule à des baisses rapides pour soutenir l’activité — Fed Funds passant de 19,1 % en juin 1981 à 8,5 % en décembre 1982, soit plus de 1 000 points de base en dix-huit mois. La séquence est exceptionnelle : c’est l’un des rares cycles où désinflation et urgence s’enchaînent directement, le second répondant à la profondeur de la récession provoquée par le premier.

Une propriété transverse caractérise les cycles d’urgence : leur réversibilité est conditionnelle au déclencheur. Quand le choc reflue (résolution sanitaire 2021, stabilisation financière 2009), la sortie peut être amorcée. Mais l’inertie politique tend à étirer la sortie au-delà du moment où la sortie purement technique serait justifiée, ce qui crée des risques d’overshoot inflationniste comme illustré par la transition 2021-2022.

4. Cycles de normalisation : Greenspan 2004-2006, Yellen-Powell 2015-2018

Les cycles de normalisation sont des remontées lentes et mesurées du Fed Funds vers un niveau jugé neutre, conduites après une période accommodante prolongée. Le déclencheur n’est pas une dérive inflationniste matérialisée mais le constat que les conditions justifiant l’accommodation initiale se sont normalisées. La vitesse est modeste — typiquement 25 points de base par réunion, et parfois beaucoup moins. La sortie se fait soit par convergence sur un plateau soit par bascule vers un nouveau cycle (souvent baisses).

L’épisode Greenspan 2004-2006 illustre le type. Après deux années à Fed Funds 1,00 % (juin 2003 – juin 2004), le FOMC relève la target range de 1,00 % à 5,25 % en 425 points de base sur 24 mois — exactement 25 bp à chacune des 17 réunions consécutives. Cette régularité métronomique a été rétroactivement critiquée comme trop prévisible (Taylor 2007, Jackson Hole Symposium) : les marchés ont précisément anticipé chaque hausse, ce qui a permis un assouplissement des conditions financières paradoxalement parallèle aux hausses Fed Funds — phénomène que le rapport « conundrum » de Greenspan documente en 2005.

L’épisode Yellen-Powell 2015-2018 est plus laborieux. Après sept années de ZIRP (décembre 2008 – décembre 2015), le FOMC entame la normalisation par une première hausse de 25 bp en décembre 2015. Mais le cycle s’étire considérablement : seulement 4 hausses au total en 2015-2017 (25 bp + 25 bp + 25 bp + 25 bp), portant la target range à 1,25-1,50 % fin 2017. Le rythme s’accélère en 2018 (4 hausses), puis le cycle s’interrompt brutalement face au sell-off de marché de fin 2018, sans atteindre le niveau initialement projeté par le FOMC (Fed Funds pic à 2,25-2,50 % en décembre 2018, alors que le longer-run dot plot SEP signalait 2,75 % comme niveau neutre).

Les cycles de normalisation ont historiquement le track record le plus mitigé. Le 2004-2006 est crédité d’avoir alimenté la bulle immobilière (politique trop lente). Le 2015-2018 est crédité d’avoir prématurément interrompu son cycle, créant les conditions politiques d’une accommodation prolongée 2019-2021 qui pèse dans les discussions post-mortem sur l’inflation 2021-2022. Aucun cycle de normalisation post-2000 n’a atteint sans rupture le niveau neutre projeté initialement. Pour le détail : notre lecture de l’action des banques centrales.

5. Cycles de pré-emption : Greenspan 1999-2000, un type rare

Les cycles de pré-emption sont rares et plus controversés analytiquement. Ils consistent en une remontée du Fed Funds amorcée sur un risque anticipé non encore matérialisé — inflation prévue mais pas encore observée, surchauffe attendue mais pas encore visible dans les données. Le déclencheur est forward-looking : signal interne FOMC d’une dégradation à venir, ou anticipation de marché qui mobilise la réaction Fed avant que les données ne se détériorent.

L’épisode Greenspan 1999-2000 reste l’illustration canonique. Face à une économie en surchauffe anticipée (croissance PIB supérieure à 5 % annualisé, chômage à 4,0 % bien sous l’estimation NAIRU à l’époque) et à une bulle technologique massive sur les marchés actions, le FOMC relève la target range de 4,75 % à 6,50 % en 175 points de base sur douze mois (juin 1999 – mai 2000) — alors que l’inflation core observée restait modérée à 2,1 %. La motivation officielle évoquait à la fois les risques d’inflation à venir et la stabilité financière, sans jamais formuler explicitement la cible bulle sur les marchés actions.

Le cycle Greenspan 1999-2000 a précédé la récession dot-com de 2001 — interprétation ambiguë : soit le cycle a été utile à modérer la bulle avant son éclatement, soit il a contribué à précipiter la rupture. Le débat académique n’est pas tranché. Certains auteurs (Mishkin, Bernanke ex post) classent l’épisode comme préemption efficace ; d’autres (Taylor, certains économistes de marché) le voient comme overreach.

Plus rare, on peut lire le cycle pré-emption dans certains pivots Greenspan 1994 (à la frontière des deux catégories désinflation et pré-emption) et possiblement dans le cycle Powell 2018 final, où la dernière hausse de décembre 2018 a été lue par certains commentateurs comme pré-emption sur la surchauffe financière anticipée.

Aucun cycle de pré-emption majeur n’a été conduit depuis 2000, ce qui peut s’expliquer soit par une perte de confiance institutionnelle dans la capacité Fed à anticiper sans données matérielles, soit par un changement de doctrine FOMC qui privilégie désormais une approche data-dependent strictement réactive — débat ouvert dans la littérature post-2020.

6. Lecture transversale : ce que la typologie révèle

Une lecture transversale des quatre catégories révèle plusieurs régularités structurelles de la fonction de réaction Fed sur 1954-2026.

Première régularité : les cycles de désinflation et les cycles d’urgence ont historiquement les amplitudes et les vitesses les plus extrêmes. Les cycles de normalisation et de pré-emption restent dans des fourchettes plus modérées, rarement plus de 250 points de base d’amplitude totale.

Deuxième régularité : les cycles de désinflation sont historiquement plus courts en durée que les cycles de normalisation, alors qu’ils impliquent des hausses plus brutales. La compression temporelle des cycles de désinflation reflète la nécessité de matérialiser rapidement le signal de credibility anti-inflation, là où la normalisation peut s’étirer sans coût pour la crédibilité.

Troisième régularité : les épisodes les plus contestés ex post sont les cycles de pré-emption et les sorties des cycles de normalisation. La pré-emption pose un problème de timing (trop tôt, trop tard ?), la sortie de normalisation pose un problème de niveau (où s’arrêter ?). Les cycles de désinflation et d’urgence, plus contraints par les données observées, font historiquement moins l’objet de remises en cause structurelles.

Quatrième régularité : un cycle s’inscrit toujours dans un régime r-star sous-jacent. Le même Fed Funds nominal peut correspondre à une politique très restrictive ou modérément restrictive selon la valeur retenue pour r-star. La lecture de la typologie complète celle des régimes successifs de r-star qui ancre matériellement le niveau neutre nominal contre lequel chaque cycle est mesuré.

Pour le positionnement spécifique du cycle 2024-2026 actuel dans cette typologie, et notamment son hybridation entre normalisation et baisses post-désinflation, voir le cycle de baisses en cours dans la typologie. Pour le signal de politique monétaire en arrière-plan qui structure tous ces cycles, voir l’article-hub du cluster.

- Quatre catégories canoniques structurent la lecture des cycles Fed Funds 1954-2026 : désinflation (Volcker 1979-82, Greenspan 1994, Powell 2022-23), urgence (1981-82, 2008-09, 2020), normalisation (Greenspan 2004-06, Yellen-Powell 2015-18), pré-emption (Greenspan 1999-2000).

- La typologie complète la chronologie sans la dupliquer. Pour l’audit empirique trimestre par trimestre des décisions FOMC sur 70 ans, l’étude approfondie Eco3min Audit décisions Fed Funds est la lecture de référence.

- Cycles de désinflation et d’urgence ont les amplitudes les plus extrêmes ; cycles de normalisation et de pré-emption restent modérés en amplitude mais plus contestés ex post sur leur timing et leur niveau d’arrivée.

- Tout cycle s’inscrit dans un régime r-star sous-jacent : le même Fed Funds nominal peut être très restrictif ou modérément restrictif selon la valeur de r-star retenue, ce qui conditionne l’interprétation comparative entre cycles.

Mis à jour le 29 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…