Fed Funds, cycle de baisses 2024-2026 : triangulation des lectures et cadre d’observation

Le cycle de baisses Fed Funds amorcé en septembre 2024 s’inscrit dans la phase de normalisation post-désinflation. À mai 2026, trois lectures cohabitent sur le niveau actuel à 4,25-4,50 % — sans qu’aucune ne tranche.

TL;DR

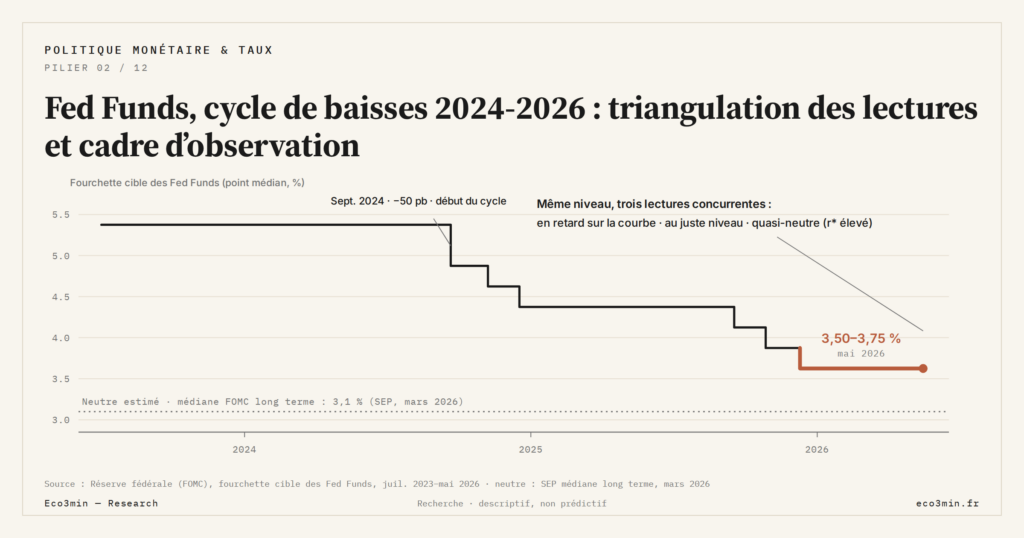

Depuis septembre 2024, la Fed a abaissé ses taux de 100 bp (50 bp d'ouverture, puis deux quarts de point) avant un plateau sur tout 2025 ; à 4,25-4,50 %, trois lectures s'affrontent.

- L'ouverture de 50 bp en septembre 2024 a doublé le pas habituel de normalisation, suivie de 25 bp en novembre puis en décembre ; la médiane SEP pour fin-2025 a glissé de 3,50 % (mars 2025) à 4,25 % (décembre 2025).

- Les trois lectures divergent sur r-star : Fed encore behind (écart de 125-150 bp au neutre médian de 3,00 %, Summers, Goldman), au juste niveau (core PCE à 2,7 %, supercore 3,5-4,0 %), ou quasi-neutre si r-star vaut 1,5 % (Bauer-Rudebusch).

- Les mêmes données nourrissent les trois lectures : à output gap quasi nul, la prescription Taylor couvre 3,75-4,55 % selon r-star, plaçant le taux de 4,25-4,50 % dans la fourchette sans rien trancher.

L’article décrit la chronologie des décisions FOMC, expose les trois lectures concurrentes (behind / ahead / r-star adjusted), et propose un cadre d’observation des variables qui informeront le débat — sans pronostic de terminal rate. Notre calendrier des réunions de politique monétaire américaine permet de situer ces prochains rendez-vous.

1. Chronologie descriptive du cycle de baisses depuis septembre 2024

Le cycle de baisses Fed Funds 2024-2026 a démarré en septembre 2024 par une décision FOMC inhabituelle. Après quatorze mois de plateau à 5,25-5,50 % (juillet 2023 – septembre 2024), le FOMC ouvre le cycle de baisses par une décision de 50 points de base — taille de pas exceptionnelle pour une ouverture de cycle de normalisation, généralement amorcée par 25 bp. La cible passe ainsi à 4,75-5,00 %. La motivation officielle, exprimée dans la déclaration FOMC et confirmée en conférence de presse Powell, invoquait un équilibre rééquilibré entre les risques sur l’inflation (en convergence) et les risques sur l’emploi (en lente dégradation).

Suivent deux décisions de 25 bp aux réunions de novembre 2024 (target range à 4,50-4,75 %) et décembre 2024 (target range à 4,25-4,50 %). La séquence inaugurale du cycle totalise donc 100 points de base de baisse sur les trois dernières réunions de 2024.

L’année 2025 se caractérise en revanche par un plateau prolongé. Aucune baisse FOMC n’intervient sur l’ensemble de 2025, ce qui inscrit Powell dans une posture de pause après les baisses inaugurales. Cette pause est documentée par les dot plots SEP successifs de 2025, qui ont vu la médiane des projections Fed Funds fin-2025 progressivement révisée à la hausse — passant d’environ 3,50 % au SEP de mars 2025 à 4,25 % au SEP de décembre 2025, signal d’une attente FOMC d’arrivée à un terminal plus haut que projeté initialement. Le débat interne FOMC sur les raisons de cette pause documente plusieurs facteurs : core PCE qui s’établit à un palier autour de 2,7 % sans converger pleinement vers la cible 2 %, services CPI persistants, marché du travail toujours résilient malgré une dégradation lente, conditions financières mesurées par le Chicago Fed NFCI dans un voisinage neutre.

À mai 2026, la cible Fed Funds reste à 4,25-4,50 %, soit 100 bp en dessous du pic juillet 2023 (5,25-5,50 %) et 425 bp au-dessus du plancher 2020-2022 (0,00-0,25 %). Le SEP de mars 2026 signale une médiane des projections fin-2026 à 3,75-4,00 %, soit 50 à 75 bp de baisses supplémentaires anticipées par le FOMC d’ici décembre 2026 — projection médiane, avec une dispersion large entre les 19 dots.

Le cycle 2024-2026 hybride donc plusieurs catégories analytiques de la lecture typologique des cycles Fed Funds : composante normalisation post-désinflation, avec une vitesse modérée (100 bp en 4 mois inauguraux puis pause) et un déclencheur intermédiaire entre normalisation pure et début de re-calibration. Cette hybridation est l’objet du débat documenté ci-dessous.

2. Les trois lectures concurrentes du cycle en cours

Trois lectures du cycle 2024-2026 coexistent dans la littérature économique et financière contemporaine. Aucune ne s’impose comme dominante — leur coexistence reflète l’incertitude objective sur les paramètres structurants.

Première lecture : Fed Funds toujours behind the curve. Cette lecture observe que le Fed Funds nominal à 4,25-4,50 % reste significativement au-dessus du Fed Funds neutre estimé par la majorité des modèles (médiane FOMC longer-run à 3,00 % via SEP). L’écart de 125-150 bp entre Fed Funds observé et neutre médian signale que la politique reste matériellement restrictive. Combiné à une core PCE déjà à 2,7 % et à des indicateurs avancés du marché du travail en lente dégradation (Sahm Rule proche du seuil, hausse modérée du taux de chômage de 3,8 % en 2024 à 4,1 % début 2026), cette lecture conclut que la Fed est restée trop restrictive trop longtemps et que la phase de baisses devrait s’accélérer. Cette lecture est portée par plusieurs économistes (Larry Summers, certaines analyses bank-side comme Goldman Sachs Research) et est en partie validée par les contrats Fed Funds futures qui pricent en mai 2026 environ 75 bp de baisses sur l’horizon 12 mois. Explication liée : notre fiche règle de Sahm.

Deuxième lecture : Fed Funds à juste niveau pour ramener l’inflation à la cible. Cette lecture observe que core PCE reste à 2,7 %, soit 70 bp au-dessus de la cible explicite Fed de 2 %. Les services CPI hors logement (Powell appelle ce sous-indice « supercore » depuis 2022) restent persistants autour de 3,5-4,0 % annualisé. La résilience du marché du travail (chômage 4,1 %, NAIRU staff Fed à 4,0-4,4 %) signale que l’écart à la cible inflation n’a pas encore matérialisé pleinement le ralentissement nécessaire à sa convergence. Sous cette lecture, le Fed Funds à 4,25-4,50 % est précisément le niveau requis pour amener l’inflation au mandat sans céder à une accommodation prématurée qui rallumerait le cycle inflationniste. Cette lecture est portée par plusieurs membres FOMC plus restrictifs (lecture « hawkish ») et fait écho au plateau prolongé de 2025.

Troisième lecture : Fed Funds quasi-neutre sous estimation r-star haute. Cette lecture mobilise le débat ouvert sur r-star et la stance restrictive : si r-star est durablement remonté à 1,5 % (estimation Lubik-Matthes, plusieurs contributions académiques 2024-2026), le Fed Funds neutre nominal s’établit à 4,2 %. Le Fed Funds observé à 4,25-4,50 % est alors à seulement 5 à 30 bp au-dessus du neutre — politique quasi-neutre. Sous cette lecture, ni la lecture behind-the-curve ni la lecture restrictive-juste-niveau ne sont pertinentes : la Fed est déjà essentiellement neutre, et la trajectoire pourrait être un plateau prolongé sans baisses additionnelles substantielles. Cette lecture émerge dans certaines analyses récentes (Bauer-Rudebusch via TIPS forwards, certaines minutes FOMC 2024-2026 où des membres mentionnent un neutre nominal supérieur à 3,00 %), sans dominer le discours institutionnel. Point connexe : le cadre de lecture de la stagnation structurelle.

Les trois lectures partagent les mêmes données observables. Elles divergent sur la valeur retenue pour r-star, sur le délai d’effet de la politique restrictive cumulée, et sur l’évaluation de la persistance des services CPI. Aucune des trois ne peut être tranchée par les seules données disponibles à mai 2026.

3. Ce que les data observables disent — sans pré-trancher

Plusieurs variables observables informent le débat sans le clôturer. Leur lecture conjointe permet d’identifier ce que les données disent factuellement, distinct de ce que les analystes en infèrent.

Core PCE à 2,7 % en avril 2026 (Bureau of Economic Analysis) : 70 bp au-dessus de la cible 2 %, mais 250 bp en dessous du pic 5,2 % de juin 2022. La trajectoire de désinflation est nette, sa vitesse de convergence finale est ralentie.

Services CPI hors logement (supercore) à 3,5-4,0 % annualisé en moyenne mobile 6 mois (Bureau of Labor Statistics) : persistance documentée, attribuée par plusieurs analyses à la rigidité salariale dans certains services. Cette mesure est suivie de près par le FOMC dans ses communications depuis 2022.

Taux de chômage à 4,1 % en avril 2026 (Bureau of Labor Statistics) : hausse de 30 bp sur 12 mois, signal Sahm Rule proche du seuil de déclenchement sans le franchir matériellement à mai 2026.

Spread 10Y – Fed Funds : la pente courte de la courbe des taux, indicateur clé pour calibrer la stance restrictive, est en convergence depuis le pic d’inversion 2023. Le détail des points de la série est suivi dans le dataset historique correspondant. À relier à : l’écart de politique monétaire BCE-Fed.

r-star : pas de variable observable directe. Estimations actuelles dispersées entre 0,7 % (HLW certains millésimes) et 1,5 % (Lubik-Matthes), avec médiane FOMC implicite à 1,0 %.

Pente de la courbe par le pilotage des banques centrales et r-star dans la prescription Taylor pour le cycle en cours : la prescription Taylor selon les hypothèses retenues donne i = r-star + 2,7 + 0,5 × 0,7 + 0,5 × output_gap. Avec output gap proche de zéro, prescription Taylor 1993 = r-star + 3,05. Soit 3,75 % (r-star = 0,7 %) à 4,55 % (r-star = 1,5 %). Le Fed Funds observé à 4,25-4,50 % est dans la fourchette Taylor selon l’estimation r-star retenue — la politique n’est ni clairement behind ni clairement ahead sous estimations r-star hautes.

SEP dot plot longer-run à 3,00 % (mars 2026) : projection médiane FOMC du Fed Funds neutre nominal. Soustrait π* = 2 % → r-star implicite FOMC = 1,00 %. Mais la dispersion intra-FOMC (2,50-3,75 %) reste large.

L’écart entre Fed Funds observé (4,25-4,50 %) et le niveau retenu pour le neutre nominal détermine la stance restrictive perçue. Selon les estimations, cet écart va de quelques bp (stance quasi-neutre) à 150 bp (stance modérément restrictive). La fonction de réaction Fed dépend donc matériellement de l’estimation neutre retenue — élément que documente la différence entre taux directeurs et taux de marché pour la calibration empirique.

4. Indicateurs à observer — pattern non prescriptif

Plusieurs indicateurs sont régulièrement suivis pour informer la lecture du cycle, sans qu’aucun n’autorise un pronostic prescriptif. Leur observation conjointe permet de suivre l’évolution du débat sans le trancher.

Trajectoire core PCE et services CPI hors logement : convergence soutenue ou re-accélération. Une convergence stable vers 2 % renforce la lecture « Fed peut accélérer » ; une re-accélération renforce la lecture « Fed doit maintenir ». Les publications BLS mensuelles (CPI) et BEA mensuelles (PCE) sont les sources de référence.

Indicateurs avancés du marché du travail : Sahm Rule, taux de chômage U-3 et U-6, NFP, JOLTS openings et quits. Un franchissement matériel du seuil Sahm Rule (hausse de 0,5 point du chômage moving average 3 mois vs minimum 12 mois) signale historiquement un point de bascule du marché du travail.

Réunions FOMC et SEP trimestriels : décisions Fed Funds, déclaration FOMC, conférence de presse Powell, dot plots révisés tous les 3 mois (mars, juin, septembre, décembre). Les médianes longer-run et les médianes fin-d’année des dots sont les marqueurs forward officiels de la fonction de réaction. Complément : les ressorts des décisions monétaires.

Estimations r-star institutionnelles : publications trimestrielles HLW (NY Fed), publications irrégulières Lubik-Matthes (Richmond Fed) et Bauer-Rudebusch (San Francisco Fed). Toute révision substantielle d’une de ces estimations modifie le diagnostic de stance.

Conditions financières : indices Chicago Fed NFCI et Goldman Financial Conditions Index. Un assouplissement matériel des conditions sans baisse FOMC correspondante peut signaler un « stealth easing » qui modifie le diagnostic stance même à Fed Funds inchangé.

Marché des contrats Fed Funds futures CME : pricing du marché pour les décisions FOMC à 3, 6, 9 et 12 mois. Ces probabilités implicites sont une mesure consensus marché, distincte de la médiane FOMC SEP. L’écart entre les deux informe sur l’asymétrie d’information ou de jugement entre Fed et marché.

Le suivi conjoint de ces variables permet d’identifier des points de basculement potentiels — sans pronostiquer leur direction ou leur timing. Pour la lecture intégrée du Fed Funds dans son écosystème — où le cycle 2024-2026 n’est qu’une phase parmi d’autres —, voir l’article-hub du cluster Fed Funds.

- Le cycle de baisses Fed Funds 2024-2026 a démarré en septembre 2024 par une baisse de 50 bp (puis 25 + 25 bp), avant un plateau prolongé sur 2025. À mai 2026, la cible reste à 4,25-4,50 % ; le SEP de mars 2026 signale 50-75 bp de baisses supplémentaires anticipées par la médiane FOMC d’ici décembre 2026, avec une dispersion large.

- Trois lectures concurrentes coexistent : (1) Fed toujours behind the curve, les baisses devraient s’accélérer ; (2) Fed à juste niveau pour ramener l’inflation au mandat, le plateau est nécessaire ; (3) Fed quasi-neutre sous estimation r-star = 1,5 %, ni behind ni ahead. Les trois mobilisent les mêmes données observables et divergent sur la valeur de r-star retenue.

- Les data observables (core PCE 2,7 %, supercore 3,5-4,0 %, chômage 4,1 %, SEP longer-run 3,00 %) informent le débat sans le trancher. La prescription Taylor donne 3,75-4,55 % selon r-star retenu : le Fed Funds observé est dans la fourchette.

- Le cadre d’observation suit core PCE, supercore, marché du travail (notamment Sahm Rule), SEP trimestriel, révisions r-star institutionnelles, conditions financières (NFCI), pricing Fed Funds futures. Aucun de ces indicateurs n’autorise un pronostic isolé du terminal rate.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…