Fed Funds et r-star : le taux naturel comme cible implicite du FOMC et le débat ouvert sur sa valeur

r-star, le taux naturel réel d’équilibre, est le paramètre central caché de la politique monétaire Fed. Sa valeur — non observable — détermine si le Fed Funds nominal est modérément restrictif ou déjà neutre.

TL;DR

Le taux naturel r-star a glissé d'une fourchette de 2,5-4,0 % avant Volcker à 0,7-1,5 % depuis 2023, et cette valeur non observable reste le paramètre caché qui ancre toute lecture de la stance Fed.

- Cinq estimations concurrentes en mai 2026 : HLW 1,2 %, Lubik-Matthes 1,5 %, Bauer-Rudebusch 0,8-1,1 %, staff Fed 1,0-1,2 %, et la médiane du dot plot SEP à 1,125 % (dispersion 0,50-1,75 %).

- Au Fed Funds 3,50-3,75 %, maintenu depuis décembre 2025, le diagnostic bascule de 'modérément restrictif' (r-star 0,7 %) à 'neutre' (r-star 1,5 %), soit un écart de stance de 80 points de base.

Cinq institutions publient des estimations divergentes, l’écart maximal atteint 80 à 120 points de base en mai 2026. L’article expose les estimations, leurs méthodes, et leurs implications pour la lecture du cycle.

1. r-star : définition et statut dans la fonction de réaction Fed

r-star (parfois noté r*) désigne le taux naturel réel d’équilibre — c’est-à-dire le taux d’intérêt réel auquel la politique monétaire est neutre vis-à-vis de l’activité économique. La décomposition est fournie dans l’analyse des dynamiques de stagnation séculaire. Ni restrictive, ni accommodante. L’économie tourne à son potentiel, sans pression haussière ni baissière sur les prix. Lecture associée : le fonctionnement institutionnel des banques centrales.

Le concept est ancien — Knut Wicksell le formalise dès 1898 dans Geldzins und Güterpreise — mais sa centralité dans l’analyse contemporaine de la Fed remonte aux années 1990, avec la formalisation par Woodford de la fonction de réaction des banques centrales en termes d’écart entre taux observé et taux naturel. La règle de Taylor (1993) place explicitement r-star comme constante additive dans sa prescription : i = r* + π + 0,5 × (π − π*) + 0,5 × output_gap. Sans valeur retenue pour r*, la règle est numériquement indéterminée. Approfondir : le taux interbancaire overnight effectif américain.

r-star a donc un statut paradoxal : il est central dans l’analyse normative de la politique monétaire — sans r-star, on ne peut pas dire si la politique est restrictive, neutre ou accommodante — mais il n’est pas directement observable. Les analystes le déduisent par modélisation à partir de variables observables — taux nominaux, inflation, output gap, chômage, anticipations — chacune entachée d’incertitude de mesure. Aucun modèle ne produit une valeur ponctuelle exacte, seulement des distributions ou des estimateurs centraux assortis d’intervalles de confiance souvent larges.

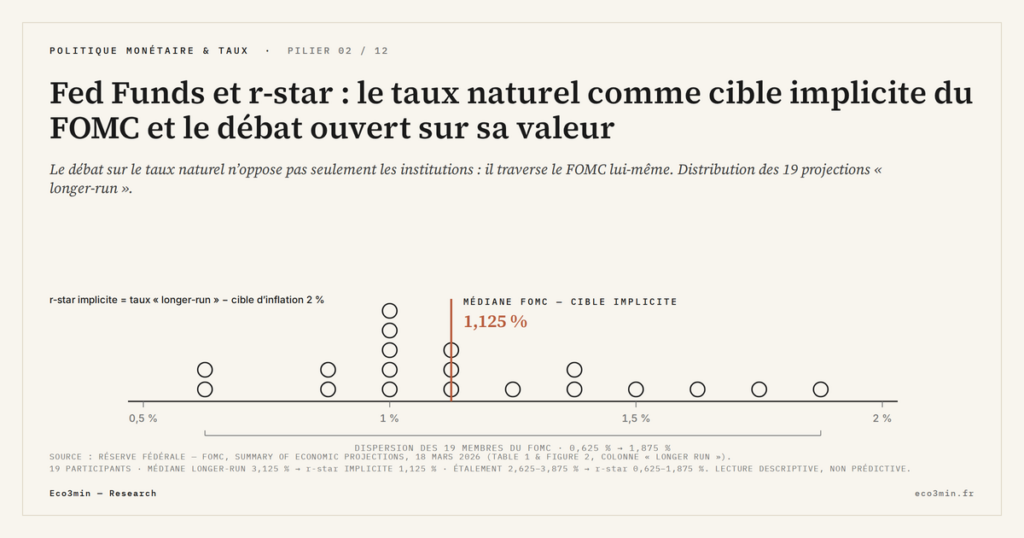

Le FOMC n’a jamais formellement adopté une valeur de r-star comme paramètre opérationnel. Mais le dot plot SEP (Summary of Economic Projections) publié trimestriellement contient depuis 2012 une colonne « longer-run Federal Funds Rate » qui peut être interprétée comme la médiane FOMC du Fed Funds neutre nominal. En soustrayant la cible d’inflation (2 %), on déduit une estimation FOMC implicite de r-star. Au SEP de juin 2026, la médiane longer-run du dot plot est à 3,125 %, inchangée depuis le relevé de mars et au plus haut depuis 2016, ce qui correspond à un r-star implicite de 1,125 %. Contexte : les méprises fréquentes sur la Fed et la politique monétaire.

Cette ancre FOMC n’est pas l’unique référence. Plusieurs Federal Reserve Banks régionales publient des estimations alternatives produites par leurs propres équipes de recherche, parfois sensiblement différentes du dot plot. Cette diversité institutionnelle informe le débat sans le clôturer. Au-delà des seuils numériques, c’est l’écart entre le Fed Funds observé et r-star + π (le Fed Funds neutre nominal) qui mesure la stance restrictive ou accommodante. La fonction de réaction Fed s’inscrit dans les hypothèses des banques centrales dont r-star constitue le paramètre le plus contesté.

2. Les estimations concurrentes : HLW, Lubik-Matthes, Bauer-Rudebusch, staff Fed, dot plot SEP

Cinq familles d’estimations dominent le paysage institutionnel et académique contemporain. Leurs valeurs divergent significativement en mai 2026, ce qui matérialise empiriquement l’ouverture du débat.

L’estimation Holston-Laubach-Williams (HLW), publiée trimestriellement par la New York Fed, est la référence académique historique. Construite par Laubach et Williams en 2003, étendue par Holston en 2017, elle utilise un filtre de Kalman appliqué à un système d’équations reliant Fed Funds, output gap, inflation et r-star. La méthode est explicitement bayésienne et a évolué après le pivot 2020, période pendant laquelle le modèle a renvoyé des valeurs négatives ou proches de zéro qui ont été jugées peu plausibles par certains observateurs. La valeur centrale HLW pour les États-Unis en mai 2026 est de 1,2 % — révision substantielle vis-à-vis des estimations 2015-2020 qui plaçaient r-star autour de 0,5 %.

L’estimation Lubik-Matthes, publiée par la Richmond Fed, utilise une approche VAR (vector autoregression) avec contraintes économiques, plus directe que le filtre de Kalman HLW. Sa philosophie est de capturer r-star comme tendance médium-terme révélée par l’historique des relations entre variables macro, sans imposer de structure équilibre. Elle est généralement plus haute que HLW : valeur centrale Lubik-Matthes pour les États-Unis en mai 2026 à 1,5 %. La hauteur structurelle Lubik-Matthes provient en partie de sa moindre sensibilité aux périodes ZIRP, que le modèle traite comme transitoires plutôt que comme baisses durables de r-star.

L’estimation Bauer-Rudebusch, publiée à intervalles irréguliers par la San Francisco Fed depuis 2020, applique une approche basée sur les forward yields TIPS plutôt que sur les variables macro spot. Sa philosophie est que r-star « anticipé par les marchés » peut être inféré par les rendements réels longs après correction des primes de terme. Cette méthode produit habituellement des valeurs intermédiaires (0,8-1,1 % en 2026), avec l’avantage d’être actualisable quotidiennement à partir de données de marché — précieux en période de réévaluation rapide.

L’estimation staff Fed (Board of Governors) n’est pas publiée formellement, mais les minutes FOMC et les présentations Bernanke-Yellen-Powell font régulièrement référence à une fourchette interne, généralement annoncée entre 1,0 % et 1,2 % pour la période contemporaine. Cette fourchette est techniquement le résultat d’un panel d’estimations internes (HLW interne, Bauer-Rudebusch interne, autres modèles propriétaires), agrégé en consensus staff.

L’estimation FOMC implicite via dot plot SEP longer-run est à 3,125 % nominal au SEP de juin 2026, soit 1,125 % réel — médiane de 18 participants, le président Kevin Warsh n’ayant pas soumis de projections pour ce relevé. La dispersion des dots individuels couvre 2,50-3,75 %, soit r-star individuel entre 0,50 % et 1,75 %. Cette dispersion intra-FOMC documente l’absence de consensus monétaire interne. Publiée quatre fois par an seulement, la grille des dots suit le rythme des réunions à projections que signale le calendrier FOMC.

L’écart maximal entre l’estimation la plus basse (HLW historique pré-révision, certains dots SEP bas) et la plus haute (Lubik-Matthes, certains dots SEP hauts) atteint donc en mai 2026 environ 80 à 120 points de base. Appliqué au Fed Funds maintenu à 3,50-3,75 % depuis décembre 2025, et en retenant la cible d’inflation de 2 % comme composante nominale du taux neutre de long terme, cet écart donne une fourchette d’évaluation de la stance : +80 à +105 points de base au-dessus du neutre avec r-star = 0,7 % (modérément restrictif), 0 à +25 points de base avec r-star = 1,5 % (neutre). Le diagnostic dépend matériellement de l’estimation retenue.

3. Les régimes successifs de r-star sur 1960-2026

Une lecture historique des estimations r-star — toutes méthodes confondues, en pondérant ce qu’il est possible de reconstruire ex post pour les périodes pré-2003 — révèle plusieurs régimes successifs sur les sept dernières décennies.

Régime 1960-1979 : r-star élevé et volatile. La période avant Volcker correspond à des estimations rétroactives de r-star comprises entre 2,5 % et 4,0 %, avec une volatilité significative liée aux chocs pétroliers, aux ajustements démographiques (entrée des baby boomers sur le marché du travail) et à la croissance de la productivité élevée. Cette fourchette est aujourd’hui considérée comme reflétant une époque de capital relativement rare par rapport au stock d’épargne disponible.

Régime 1980-2000 : r-star modérément élevé. Sous Greenspan, les estimations ex post placent r-star autour de 2,0-3,0 %, avec une stabilité relative liée à la « Grande Modération » macroéconomique. Cette période permet à Greenspan de piloter le Fed Funds avec une lisibilité importante : la politique est restrictive quand Fed Funds excède 5-6 %, accommodante en dessous.

Régime 2000-2019 : déclin documenté de r-star. Les estimations contemporaines (HLW publié à partir de 2003) commencent à signaler une baisse séculaire de r-star, attribuée à plusieurs facteurs : vieillissement démographique (offre d’épargne croissante des baby boomers approchant la retraite), ralentissement de la croissance de la productivité, « safe asset shortage » post-2008, taux d’investissement structurellement plus bas dans les économies développées (Summers 2014 sur la « secular stagnation »). r-star est estimé autour de 0,5-1,0 % à la fin de cette période.

Régime 2020-2022 : controverse aiguë. Le choc COVID puis le rebond inflationniste 2021-2022 ont conduit certaines estimations (HLW notamment) à signaler des valeurs r-star transitoires très basses voire négatives — ce qui a paru paradoxal alors que l’inflation matérialisait massivement et que le Fed Funds approchait son pic restrictif. Cette controverse a déclenché plusieurs révisions méthodologiques (notamment HLW en 2022-2024) et une réévaluation académique des hypothèses sous-jacentes au modèle. Un paramètre aussi central révisé à plusieurs reprises en dit long sur ce qui sépare durablement les écoles de pensée économique.

Régime 2023-2026 : convergence vers 1,0-1,5 %. Les estimations contemporaines majeures (HLW révisé, Lubik-Matthes, staff Fed, dot plot SEP médian) convergent dans une fourchette 0,7-1,5 %, avec un centre de gravité à 1,0-1,2 %. Cette convergence est partielle : la fourchette reste large par les standards historiques, et le débat se déplace désormais sur la trajectoire future de r-star (remontée structurelle vers les niveaux pré-2000 sous l’effet du désendettement public ou de la révolution AI, ou stabilité prolongée).

Pour la déclinaison opérationnelle de ces régimes en lecture taux directeurs réels — c’est-à-dire i − π pour différents instruments dont le Fed Funds — voir les taux directeurs réels comme miroir empirique de r-star qui documente la mécanique observée sur le cycle 2022-2026.

4. Pourquoi le débat compte : implications pour la lecture du Fed Funds actuel

L’enjeu pratique du débat r-star se matérialise dans la lecture du cycle Fed Funds en cours. Plusieurs implications concrètes émergent.

Première implication : le niveau de stance restrictive du Fed Funds dépend matériellement de l’estimation r-star retenue. Au Fed Funds 3,50-3,75 % maintenu depuis décembre 2025, et en retenant π* = 2 % comme composante nominale du taux neutre de long terme — la convention qu’applique aussi la colonne longer-run du dot plot —, l’écart à r-star + π* varie sensiblement. Avec r-star = 0,7 % (estimation basse), le Fed Funds neutre nominal s’établit à 2,7 %, soit un écart de +80 à +105 bp — politique modérément restrictive. Avec r-star = 1,125 % (médiane FOMC implicite), le Fed Funds neutre nominal s’établit à 3,125 %, écart de +37,5 à +62,5 bp. Avec r-star = 1,5 % (estimation Lubik-Matthes), le Fed Funds neutre nominal s’établit à 3,5 %, écart de 0 à +25 bp — politique neutre. Dans la même veine : le différentiel de taux BCE-Fed.

Cette lecture retient l’inflation-cible, non l’inflation réalisée, et le choix n’est pas neutre. Avec un core PCE à 3,4 % en mai 2026 — plus haut niveau depuis octobre 2023, publié par le Bureau of Economic Analysis le 25 juin 2026 —, le taux neutre nominal calculé sur inflation courante ressort entre 4,1 % et 4,9 % selon r-star, soit au-dessus du Fed Funds observé dans les trois scénarios. Les deux conventions donnent donc des signes opposés : restrictive en référence de long terme, accommodante en référence courante. L’écart entre elles mesure exactement la distance qui sépare l’inflation réalisée de la cible.

L’écart de diagnostic entre les deux estimations bornes atteint donc 80 bp de stance — soit la différence entre « politique modérément restrictive » et « politique neutre ». Cet écart conditionne directement la lecture du niveau d’arrivée du cycle dans les analyses de marché.

Deuxième implication : la calibration de la règle de Taylor dépend critiquement de r-star. Comme détaillé dans r-star dans la règle de Taylor, avec inflation au mandat et output gap nul, la prescription Taylor se réduit à r-star + 2 %. Soit 2,7 % (r-star = 0,7 %) à 3,5 % (r-star = 1,5 %), soit une amplitude de prescription de 80 points de base sur le seul paramètre r-star.

Troisième implication : l’interprétation du dot plot SEP repose sur la lecture de la colonne longer-run. Quand le dot plot signale en juin 2026 un Fed Funds longer-run à 3,125 %, cela implique r-star = 1,125 % (avec π* = 2 %). Mais la dispersion intra-FOMC sur ce paramètre (2,50-3,75 %, soit r-star individuel 0,50-1,75 %) signale que le consensus interne FOMC est moins consolidé qu’il n’y paraît dans la médiane.

Quatrième implication : le niveau d’arrivée du Fed Funds dépend directement du niveau retenu pour r-star. Sous estimation r-star basse, le point d’arrivée impliqué se situe autour de 2,7-3,0 % ; sous estimation haute, autour de 3,5-4,0 %. Cette dispersion matérialise l’incertitude sur le niveau terminal, sans que les données disponibles permettent de trancher le débat. Le SEP de juin 2026 a déplacé le point de référence : la médiane de fin 2026 est passée de 3,4 % à 3,8 %, neuf participants sur dix-huit inscrivant au moins une hausse et un seul une baisse, tandis que la projection de core PCE 2026 était relevée de 2,7 % à 3,3 %. Pour le déroulé spécifique du cycle 2024-2026 et les arguments en présence sur son niveau d’arrivée probable, voir r-star et le terminal rate 2024-2026.

Pour la mise en perspective complète du Fed Funds dans son écosystème analytique — où r-star est l’un des paramètres structurants parmi d’autres —, voir le Fed Funds comme signal de politique monétaire qui sert d’article-hub au cluster.

- r-star, le taux naturel réel d’équilibre, est le paramètre central caché de toute analyse de la politique monétaire Fed : sa valeur — non observable — détermine si le Fed Funds nominal est modérément restrictif ou déjà neutre.

- Cinq estimations institutionnelles concurrentes coexistent en mai 2026 : HLW (1,2 %), Lubik-Matthes (1,5 %), Bauer-Rudebusch (0,8-1,1 %), staff Fed (1,0-1,2 %), FOMC implicite via dot plot SEP longer-run (1,125 % médian au SEP de juin 2026, 0,50-1,75 % dispersé). Écart maximal observé : 80 à 120 points de base.

- Les régimes historiques se sont successivement déplacés : 2,5-4,0 % avant Volcker, 2,0-3,0 % sous Greenspan, 0,5-1,0 % post-2008, convergence partielle 0,7-1,5 % depuis 2023.

- L’écart d’estimation r-star produit une fourchette de diagnostic de la stance Fed allant de « modérément restrictive » à « neutre » — différence de 80 bp qui conditionne directement la lecture du niveau terminal du cycle.

Mis à jour le 30 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…