Rendement locatif net : le calcul que l’immobilier français évite

Rendement locatif net : avec des taux à 3,5–4 % et une inflation à 2 %, c'est le critère qui décide seul de la qualité d'un investissement locatif.

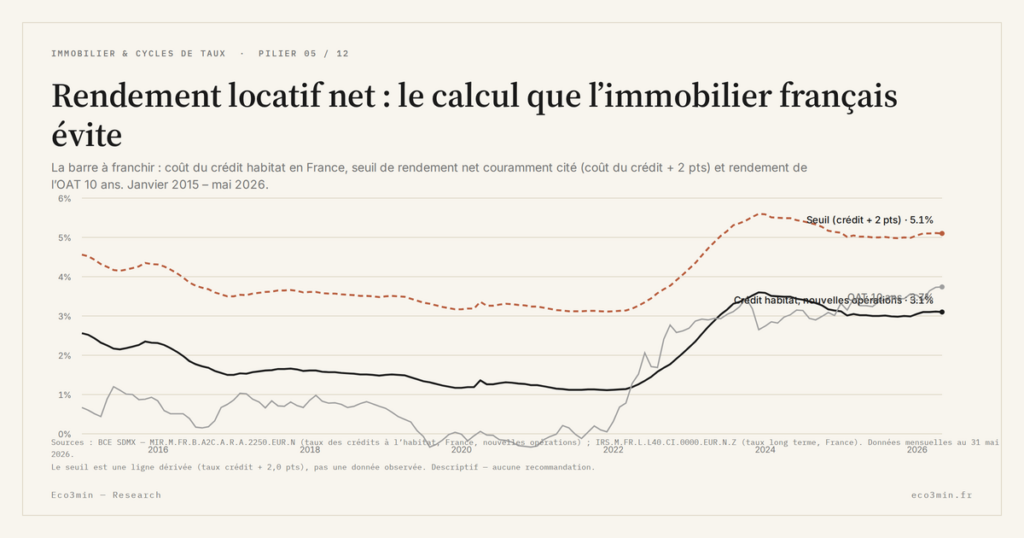

Avec des taux de crédit autour de 3,5–4 % et une inflation revenue près de 2 %, le rendement locatif net redevient le critère discriminant. Le calcul que beaucoup d’acquéreurs continuent d’éviter.

TL;DR

Avec des taux de crédit autour de 3,5–4 % fin 2025 et une inflation revenue près de 2 %, le rendement net après charges, taxes et coût du crédit redevient le critère qui décide seul de la qualité d'un investissement locatif.

- Sur 20 ans, le taux moyen est passé de plus de 4,5 % en 2023 à ≈3,6–3,9 % fin 2025 (Crédit Logement/CSA) ; les projets borderline en rendement ne passent plus.

- L'inflation zone euro est descendue autour de 2–2,3 % (Eurostat, octobre 2025), ce qui ralentit les hausses de loyers.

- Les biens à 5 % brut tombent fréquemment sous 2,5 % net — soit sous le rendement d'une OAT 10 ans.

Les signaux qui ont changé l’équation

- Taux de crédit stabilisés mais encore exigeants : sur 20 ans, le taux moyen est passé de plus de 4,5 % en 2023 à ≈3,6–3,9 % fin 2025 (Observatoire Crédit Logement/CSA). Les projets borderline en rendement brut ne passent plus le filtre de financement.

- L’inflation se normalise : autour de 2–2,3 % en zone euro fin 2025 (Eurostat, IPCH), contre 6–7 % en 2022. La hausse des loyers ralentit en parallèle, alors que les charges de copropriété et les coûts de maintenance restent élevés en niveau.

- Pression réglementaire sur la performance énergétique : les logements classés F et G subissent des décotes de 10 à 20 % sur les transactions enregistrées en 2024-2025 dans les grandes métropoles (FNAIM, Notaires de France). Les rendements affichés sur ces biens remontent mécaniquement, mais ils intègrent un risque travaux qui n’est pas toujours pricé correctement.

- Marché locatif tendu dans les villes moyennes : vacance quasi nulle dans plusieurs bassins d’emplois secondaires (Rennes, Angers, Niort, Cholet), avec des rendements bruts régulièrement au-dessus de 6 %. La sélectivité géographique devient le facteur dominant.

Ce que beaucoup d’acquéreurs n’intègrent pas : une partie du discours public continue de raisonner en « rendement brut ≥ 5 % = bonne affaire ». Or sur la période 2020-2025, les charges de copropriété et les taxes locales ont progressé plus vite que les loyers dans la plupart des grandes villes. La part des charges dans le loyer encaissé prend trois à cinq points sur cinq ans dans plusieurs copropriétés urbaines documentées par l’ARC (Association des Responsables de Copropriété). Sur ce point : le comparatif des voies d’accès à l’immobilier.

Pourquoi le critère bascule du prix vers le cash-flow

Les projections dominantes anticipent une baisse progressive des taux directeurs BCE vers une zone ≈2–2,5 % à horizon 2026-2027. Cette lecture est cohérente avec les pricings de futures Euribor, mais elle conclut souvent un peu vite à un retour de l’immobilier sur les niveaux d’avant 2022. À rebours de ce raccourci, c’est le calcul net qui commande — le terrain même du rendement locatif lu au-delà du brut. L’analyse par le rendement locatif net raconte une histoire différente : la compression des marges se fait surtout par les charges fixes, pas par les taux. Angle complémentaire : la mise en parallèle des SCPI et de la location directe.

Constat factuel : entre 2020 et 2025, dans beaucoup de copropriétés urbaines, les charges ont augmenté de 20 à 30 % (effet énergie + maintenance + assurance). Sur la même période, les loyers ont progressé de 10 à 15 %, parfois bloqués par les encadrements (Paris, Lille, Bordeaux, Lyon). Résultat : la part des charges dans le loyer encaissé prend 3 à 5 points, mécaniquement, indépendamment des taux.

Point intéressant : la normalisation des taux et de l’inflation porte le rendement nominal des OAT 10 ans autour de 2,5–3 % (AFT, données quotidiennes). Ce niveau dépasse souvent le rendement locatif net réel de nombreux biens « prime » en centre-ville. L’immobilier résidentiel n’est plus automatiquement un placement supérieur à l’obligataire souverain pour les segments les plus chers. L’enjeu n’est plus la hausse ou la baisse des prix, mais la capacité à générer un cash-flow positif et résilient. (même veine : la prime que le rendement locatif paie au-dessus de l’OAT). Pour aller plus loin : Le match SCPI contre immobilier physique.

Cette primauté nouvelle du rendement locatif net s’explique par un facteur plus structurel que les seuls loyers ou charges : le changement de régime du crédit immobilier. Ce point est décomposé soigneusement dans le cadre Eco3min de lecture du cycle de crédit dans l’immobilier. L’analyse de fond sur le cycle du crédit immobilier comme moteur des prix montre pourquoi, dans un environnement où le financement devient plus sélectif et durablement plus cher, la performance d’un investissement dépend d’abord de la capacité du projet à survivre sans subvention implicite par la dette.

Ce basculement du critère de performance — du prix vers le cash-flow — s’inscrit dans une lecture plus large de l’immobilier comme classe d’actifs cyclique, étroitement dépendante des taux, du crédit et de la macroéconomie. La page de référence sur l’immobilier, les cycles de taux et l’économie permet de replacer le rendement locatif net dans ces régimes successifs, et d’éviter une analyse isolée qui surestime la résilience de certains biens.

À l’échelle micro, plusieurs investisseurs ont déjà arbitré leur allocation d’actifs globale en réduisant les positions sur les biens peu rentables et en redéployant vers les actifs financiers liquides (ETF obligataires courts, livrets réglementés). Ce mouvement allège la demande sur le segment patrimonial et renforce la sélectivité sur le locatif pur rendement.

Ce que le nouveau régime implique pour un investisseur

La règle implicite « l’immobilier monte toujours » est en fin de cycle. Quelques mécanismes opérationnels en découlent.

- Filtre minimum cohérent avec le coût de la dette : un rendement locatif net (après charges, avant impôts) en dessous du taux de crédit du projet implique que la rentabilité dépend exclusivement de l’espérance de plus-value. Sur les transactions analysées par les Notaires de France sur 2023-2025, les biens dont le rendement net était au moins 2 points au-dessus du taux d’emprunt ont affiché un cash-flow positif dès la première année dans 80 % des cas observés. En dessous, le pari devient une exposition au seul prix.

- Comparaison honnête avec un portefeuille financier : sur la base d’un même apport, la simulation d’un placement diversifié — par exemple une logique proche de la répartition 50/30/20 — sur 10 ans permet de matérialiser le coût d’opportunité de la concentration immobilière. Le rendement réel après inflation est rarement supérieur côté immobilier dès lors que le bien est mal positionné en localisation ou en performance énergétique.

- Impact des travaux énergétiques : un immeuble offrant 6,5 % brut mais nécessitant ≈400 €/m² de rénovation énergétique peut voir son rendement net tomber à 3–3,5 % sur 10 ans une fois les travaux étalés. Cette projection repose sur l’hypothèse que les aides publiques (MaPrimeRénov’, CEE) restent stables — hypothèse à pondérer compte tenu des arbitrages budgétaires en cours.

- Concentration patrimoniale : engager 80 % du patrimoine financier sur un seul bien locatif expose à un risque idiosyncratique élevé (vacance, sinistre, dégradation de quartier, changement réglementaire) que la diversification financière standard ne reproduit pas. C’est le mécanisme principal qui explique l’écart de risque réalisé entre patrimoine concentré et patrimoine équilibré, à rendement nominal comparable.

Contre-argument à garder en tête : si les banques assouplissent plus vite que prévu leurs conditions de crédit (taux d’usure relâché, exigences d’apport assouplies), un afflux de demande pourrait relancer les prix sur certains marchés tendus et compenser un rendement net faible par une hausse du capital. Ce n’est pas le scénario dominant aujourd’hui dans les pricings de futures, mais il reste possible.

Les signaux à surveiller

- Écart rendement locatif net / OAT 10 ans : si, dans une grande ville, le rendement net moyen sur le résidentiel tombe sous +1 point par rapport à l’OAT, l’arbitrage relatif vers les actifs financiers devient mécaniquement évident pour la majorité des profils.

- Taux de vacance locative : un passage de 2 % à 5 % de vacance moyenne sur un quartier peut effacer 0,5 à 1 point de rendement net. Suivre les statistiques de l’observatoire CLAMEUR ou, à défaut, les délais de relocation constatés par les agences locales.

- Évolution des taxes foncières : dans plusieurs métropoles (Paris, Lyon, Nantes), elles ont bondi de 20 à 30 % entre 2022 et 2025. Si la trajectoire se poursuit, le cash-flow se contracte directement, sans possibilité de répercuter pleinement sur le loyer en marché encadré.

- Coût des travaux au m² : un maintien des prix de la main-d’œuvre à niveau élevé, malgré l’apaisement sur les matériaux, limite l’intérêt spéculatif des biens « à rénover ».

- Flux nets vers les SCPI et les foncières cotées : des entrées soutenues sur quelques mois peuvent signaler un retour d’appétit pour le secteur, ou un simple rebond technique. À confronter avec les niveaux d’encours et les rendements distribués par les véhicules.

Trois scénarios à moyen terme

Scénario central — atterrissage en douceur. Les taux de crédit reculent encore légèrement vers ≈3,2–3,5 % d’ici 12 mois (en cohérence avec un taux directeur BCE autour de 2 %), les prix se stabilisent, les loyers progressent de 2 % par an. Dans ce cadre, le rendement locatif net redevient correct sans être spectaculaire : les bons dossiers offrent 4 à 5 % net avant impôts. Le marché ne price pas pleinement le fait que seuls les biens bien positionnés en location s’en sortiront — la moyenne masquera une polarisation forte. Pour le détail appliqué aux véhicules immobiliers, voir ce que mesure vraiment le TDVM d’une SCPI.

Scénario alternatif — polarisation accrue. Certaines zones (villes moyennes dynamiques, périphéries bien desservies par les transports) voient les rendements nets grimper à 6–7 % grâce à des prix toujours décotés, pendant que les centres-villes prime stagnent à 2–3 % net. Les investisseurs mobiles géographiquement en tirent parti, les acquéreurs contraints par leur localisation subissent.

Scénario défavorable — choc réglementaire. Durcissement rapide des normes énergétiques (calendrier DPE accéléré) ou nouvelle fiscalité sur les revenus fonciers qui comprime brutalement les rendements nets. Ce n’est pas le scénario dominant aujourd’hui, mais c’est le risque le moins visible, donc le plus facile à ignorer. Indicateur clé : annonces fiscales du PLF et calendriers de rénovation obligatoires. Lecture connexe : pourquoi l’économie qui résiste est celle qui n’a pas encore reçu le plein effet du resserrement.

Dans tous les cas, le suivi du rendement réel après impôts et inflation avec un outil financier permet de conserver une vision intégrée et d’éviter que l’immobilier monopolise la lecture du patrimoine au détriment des autres classes d’actifs.

Trois idées à retenir

- Un bien à 5 % brut peut tomber sous 2,5 % de rendement locatif net après charges et impôts. Le filtre d’investissement n’est plus le prix au m², c’est le cash-flow réel après tous les postes.

- Avec des crédits autour de 3,5–4 %, l’écart entre rendement net et coût de la dette détermine seul si le projet génère du cash-flow ou s’il dépend d’une plus-value future hypothétique.

- La polarisation des marchés locatifs s’accélère. Les villes moyennes dynamiques et les quartiers bien connectés affichent des rendements nets supérieurs aux centres-villes prime des grandes métropoles. La sélection géographique devient le facteur dominant, devant la sélection du type de bien.

Mis à jour le 25 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Rendement locatif réel : du chiffre affiché à ce que le propriétaire garde

Une annonce de rendement locatif affiche un chiffre net et flatteur : le loyer annuel divisé par le prix,…

Prime de risque locative : ce que le rendement paie au-dessus de l’OAT

Un rendement locatif de 5 % paraît attractif. Mais 5 % comparé à quoi ? Un placement sans risque, l’OAT de…

Vacance locative : le trou dans le rendement que les annonces ignorent

Une annonce affiche un loyer plein, douze mois sur douze. Le propriétaire, lui, connaît les périodes sans locataire,…