Le Livret A n’est ni bon ni mauvais : c’est une fonction

Le Livret A est un outil de liquidité et de sécurité nominale. Le juger sur son rendement, c’est confondre l’outil avec l’objectif — et passer à côté de la seule question qui vaut : à quoi sert-il dans le patrimoine.

Le Livret A remplit une fonction de liquidité et de sécurité nominale. Le juger sur son rendement revient à confondre l’outil avec l’objectif, et à demander à un airbag pourquoi il n’accélère pas.

TL;DR

Début 2026, le Livret A rémunère à 2,4 % pour une inflation projetée entre 1,5 % et 2 %, soit un rendement réel positif ; son utilité première reste la liquidité et la sécurité nominale.

- L'encours du Livret A et du LDDS dépassait 580 milliards d'euros fin 2025 (Caisse des dépôts), et 8 % des livrets concentrent plus de la moitié des dépôts (Banque de France), souvent bien au-delà d'une réserve de précaution.

- Mesurer un outil de liquidité à son rendement annuel revient à appliquer un critère d'investissement à un produit d'épargne ; sa performance se lit en disponibilité, absence de friction et stabilité nominale.

À chaque révision du taux du Livret A, le même débat resurgit : est-il « suffisant » ? La question pose un problème de cadrage. Le Livret A n’est pas un produit de rendement. C’est un outil de liquidité et de sécurité nominale, conçu pour remplir une fonction précise dans un patrimoine, pas pour rémunérer un capital sur longue durée. Tant que cette fonction est reconnue, l’outil fait correctement son travail. Quand on lui demande autre chose, il échoue mécaniquement. À voir également : L’horizon de placement : pourquoi c’est la première question, pas la dernière.

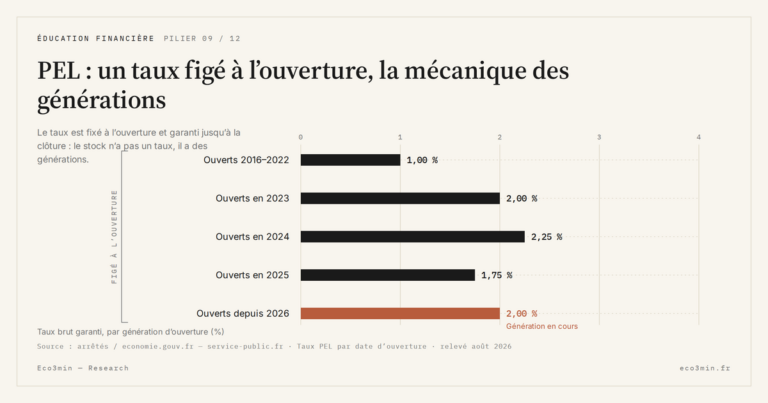

Le vrai problème n’est pas le niveau du taux. C’est le cadrage qui transforme cet outil en objet d’évaluation permanente. Présenté comme un placement à juger, le Livret A sera toujours « insuffisant » ; c’est inscrit dans la nature même de l’instrument. Développé ici : le PEL et son taux figé à l’ouverture.

Une fonction de liquidité, pas de rendement

Le Livret A garantit trois choses simultanément : disponibilité immédiate du capital, sécurité nominale, exonération fiscale totale des intérêts. Ces trois caractéristiques définissent sa fonction : constituer une réserve de précaution, mobilisable sans préavis, sans friction fiscale, sans risque de perte nominale. Cette fonction de pur contenant de liquidité se replace dans la mécanique des enveloppes selon l’horizon. Le satellite jumeau de cette question : les intérêts composés, mécanique la plus mal comprise de la finance.

D’après la Caisse des dépôts (bilan 2025), l’encours total du Livret A et du LDDS dépassait 580 milliards d’euros fin 2025. La Banque de France relève qu’environ 8 % des livrets concentrent plus de la moitié des dépôts, avec des montants qui dépassent largement le besoin de réserve de précaution. Le signal est clair : une part significative de l’encours ne remplit pas la fonction pour laquelle l’outil a été conçu — elle stationne là par défaut, faute d’arbitrage explicite. Mise en perspective : la détention de l’épargne réglementée en France.

La sécurité nominale, elle, est réelle. Mais elle ne protège pas le pouvoir d’achat. Quand l’inflation dépasse le taux servi, le capital perd de la valeur en termes réels chaque mois où il reste sur le livret. Ce mécanisme illustre directement les limites structurelles du concept de rendement sans risque : la garantie porte sur le chiffre nominal, pas sur ce qu’il permet d’acheter. Un autre angle : Pourquoi « placer son argent » désamorce la lecture du risque.

Le mauvais critère appliqué au mauvais outil

Juger le Livret A sur son rendement, c’est appliquer un critère d’investissement à un outil d’épargne. Cette confusion de critère — juger un outil d’épargne sur un rendement — structure la frontière entre fonction de liquidité et capacité de défense. La confusion est facilement explicable : le rendement est le seul indicateur visible, celui que les médias publient, celui que les épargnants comparent entre véhicules. Mais la performance d’un outil de liquidité ne se mesure pas en pourcentage annuel. Elle se mesure en disponibilité, en absence de friction, en stabilité nominale.

Reconnaître la fonction propre de chaque véhicule financier permet d’éviter cette confusion fondatrice, et de ne pas projeter sur un produit des attentes qu’il n’a pas vocation à satisfaire. Pour chiffrer ces fonctions sur des hypothèses concrètes, les simulateurs Eco3min permettent de comparer ce qu’apporte chaque support sur un horizon donné.

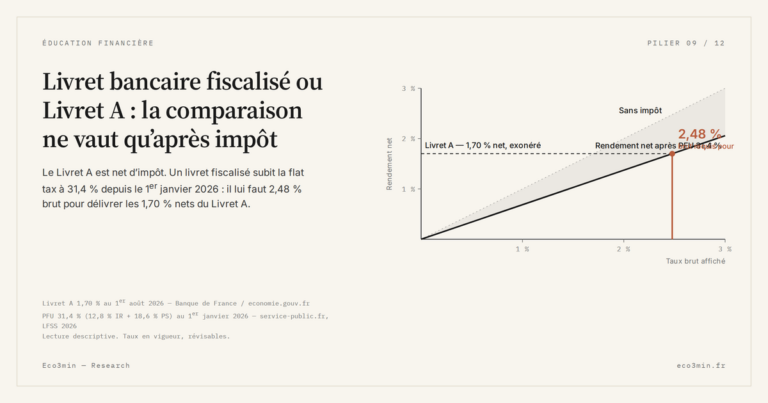

Le commentaire médiatique oscille entre « le Livret A ne rapporte rien » et « le Livret A est revenu à un bon niveau ». Sur le même thème : le rendement net d’impôt d’un livret bancaire. Les deux jugements partagent la même erreur de cadrage : ils traitent le rendement comme le critère principal d’un outil dont la valeur ajoutée est ailleurs.

Comparer le taux du Livret A à l’inflation pour conclure qu’il « fait perdre de l’argent ». La comparaison est exacte en termes réels, mais elle applique un critère de rendement à un outil de liquidité. La réserve de précaution n’a pas vocation à battre l’inflation. Elle a vocation à rester immédiatement disponible. Pour le détail : la grille du court terme par horizon.

Ce que le contexte de taux éclaire

Début 2026, le taux du Livret A est fixé à 2,4 %. D’après les projections de l’INSEE (janvier 2026), l’inflation française devrait se stabiliser entre 1,5 % et 2 % sur l’année. Le rendement réel redevient légèrement positif, une configuration inhabituelle qui pourrait s’inverser si le taux est révisé à la baisse au second semestre. Lecture associée : notre carte des placements par régime macro.

Le scénario qui invaliderait la grille de lecture proposée serait l’émergence d’un produit offrant simultanément la même liquidité, la même garantie nominale, la même fiscalité, et un rendement durablement supérieur à l’inflation. Ni les conditions de marché ni le cadre réglementaire actuel ne rendent ce scénario probable à court terme. Approfondir : fonds euros face aux unités de compte.

Le Livret A n’est ni bon ni mauvais. C’est un outil de liquidité dont la pertinence dépend de la fonction qu’on lui assigne. Les scénarios de taux restent ouverts, mais ce diagnostic structurel ne change pas — un cadrage qui s’inscrit dans la grille des arbitrages d’épargne au quotidien.

- Le Livret A remplit une fonction de liquidité et de sécurité nominale : le juger sur son rendement revient à appliquer le mauvais critère au mauvais outil.

- L’encours record (580 Md€ fin 2025) suggère qu’une part significative des dépôts dépasse le besoin de réserve, sans arbitrage explicite des épargnants concernés.

- Le rendement réel légèrement positif début 2026 est une configuration transitoire ; il ne modifie pas la fonction propre du véhicule.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →PEL : un taux figé à l’ouverture, la mécanique des générations

Le PEL est l’inverse mécanique du Livret A : un taux fixé une fois pour toutes à l’ouverture…

L’épargne déposée sur les Livrets A ne dort pas. Une part fixée par la réglementation est centralisée à…

LEP et Livret A : l’écart de taux, le plafond et la condition de revenu, expliqués

Le Livret d’épargne populaire est souvent décrit comme « le Livret A en mieux ». La description est…