Rotation sectorielle : ce que les flux disent derrière des indices proches des sommets

Indices proches des sommets, hiérarchies internes en recomposition. Pourquoi la rotation observée mi-2026 relève d'une re-tarification du risque sous un régime de taux réels positifs, plutôt que d'un cycle classique.

Les grands indices oscillent près de leurs records, mais la composition interne se reconfigure : digestion des méga-cap exposées à l’intelligence artificielle, tentative de relais cyclique, retour structurel du rendement obligataire, cryptoactifs toujours indexés sur la liquidité.

TL;DR

Indices proches des records, mais le risque a migré des actions vers les taux : la rotation de mi-2026 n'est pas un cycle classique, c'est une re-tarification autour d'un coût du capital durablement positif.

- La volatilité actions reste contenue tandis que la volatilité obligataire mesurée par le MOVE demeure structurellement élevée par rapport à la décennie précédente, un écart peu commenté qui signale un déplacement du risque vers le marché des taux.

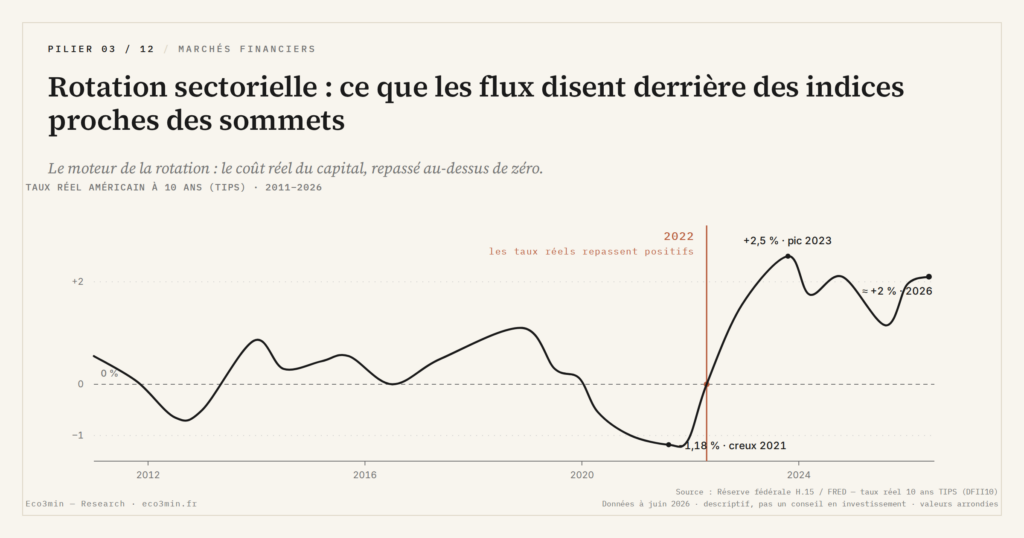

- Le term premium sur les souverains 10 ans remonte depuis 2023, documenté par les modèles ACM de la Fed de New York ; sa hausse durable peut peser sur les valorisations actions indépendamment de la trajectoire de croissance.

- Avec des taux réels 10 ans positifs, l'obligation retrouve une fonction d'allocation perdue dans la décennie 2010 ; les versions équipondérées des grands indices comblent une partie de leur retard, signal d'élargissement plutôt que de relais complet.

- Sur les épisodes de stress des cinq dernières années, le Bitcoin a corrigé avec les actifs risqués et réagit surtout à la liquidité dollar : le compartiment se comporte en baromètre de l'appétit pour le risque, pas en instrument de couverture.

Lire le marché par le seul niveau agrégé fait passer à côté du signal le plus dense : la dispersion intra-indice et l’installation durable d’un coût du capital plus élevé. La rotation observée mi-2026 n’est pas un cycle classique. C’est une re-tarification.

Depuis le début 2026, les grands indices actions américains et européens évoluent à quelques pourcents de leurs records historiques. Sous la surface, la mécanique se segmente. Plusieurs méga-cap technologiques exposées à l’IA entrent en digestion après des trimestres de surperformance. Les segments cycliques — industrie, énergie, value — tentent un rattrapage à mesure que les anticipations de bénéfices 2027 se précisent. Sur les marchés de taux, des rendements souverains durablement positifs en termes réels redonnent à l’obligation une fonction d’allocation stratégique qu’elle avait perdue dans la décennie 2010. Les chiffres sont posés dans la rotation sectorielle selon les cycles. Les cryptoactifs, eux, oscillent au rythme de la liquidité globale, leur sensibilité à cette variable étant aujourd’hui mieux documentée que le statut supposé d’actif « non corrélé » qu’on leur prêtait il y a peu. La variable qui relie ces dynamiques tient en deux mots : coût du capital — un cadre développé dans notre page sur la manière dont la remontée des taux a recomposé l’arbitrage entre classes d’actifs.

Le consensus de marché décrit volontiers un indice « narrow » porté par sept ou huit valeurs. C’est exact, mais réducteur. La concentration agrégée masque une rotation factorielle silencieuse, qui s’exprime mieux dans les flux et les écarts de valorisation que dans les classements de fin de mois. La suite documente cette rotation, mécanisme par mécanisme.

Quatre dynamiques internes à surveiller

- La concentration reste élevée, mais la profondeur s’améliore. Une fraction limitée de capitalisations capte toujours une part disproportionnée de la performance, ce qui rend l’agrégat vulnérable à toute déception ponctuelle sur un nom dominant. Les versions équipondérées des principaux indices comblent une partie de leur retard en glissement annuel : signal d’élargissement, pas encore de relais complet.

- L’obligation retrouve sa fonction d’allocation. Les rendements souverains à 10 ans dans les principales économies développées s’établissent à des niveaux significativement plus élevés que la moyenne 2010-2021. Les flux vers les ETF obligataires investment grade restent denses et stables. L’arbitrage entre cash, crédit de bonne qualité et actions est traité aujourd’hui comme une question structurelle, plus comme un mouvement tactique.

- Les cryptoactifs suivent la liquidité, pas les fondamentaux. Bitcoin et les principaux altcoins enchaînent des séquences de quelques pourcents par séance, alternant impulsions et prises de bénéfices. Leur sensibilité aux variations de liquidité dollar offshore et aux annonces réglementaires reste forte ; la corrélation aux actifs risqués traditionnels en phase de stress également. Cette intégration au cycle macro mobilise des dynamiques de change global développées dans notre approche des arbitrages monétaires et de la mécanique des changes.

- Le risque a migré des actions vers les taux. Les indices de volatilité actions évoluent à des niveaux contenus alors que la volatilité obligataire mesurée par le MOVE reste structurellement élevée par rapport à la décennie précédente. Cet écart entre les deux compartiments est peu commenté ; il dit qu’une partie du risque s’est déplacée du marché actions vers le marché des taux.

Trois mécanismes derrière la rotation

La résilience apparente des indices coexiste avec une sélectivité accrue dans les arbitrages. Trois mécanismes en sont responsables, qui s’inscrivent dans le cadre de lecture posé par notre page pilier consacrée au fonctionnement des marchés financiers : le coût du capital n’est plus une variable libre, la prime de risque actions est recalibrée à la marge, et les corrélations classiques entre classes d’actifs ont été modifiées par l’épisode inflationniste de 2022-2024.

1. La concentration n’est pas un accident, c’est un effet de régime

Quand quelques grandes capitalisations dominent l’indice, c’est rarement le fruit du hasard. Les investisseurs valorisent désormais explicitement la profitabilité et la génération de cash au détriment de la promesse de croissance pure. Les multiples s’étirent au sommet de la cote et se compriment ailleurs. Mécaniquement, l’indice devient plus sensible à la trajectoire de quelques bilans : une dépendance qui crée son propre risque, indépendamment du scénario macro.

2. Le retour du rendement réel rebat l’arbitrage de fond

Sur la décennie 2010, les taux réels durablement négatifs avaient poussé les allocataires institutionnels vers les actions par défaut, faute d’alternative obligataire crédible. Cette équation est rompue. Avec des taux réels à 10 ans positifs dans la plupart des grandes économies développées, l’obligation redevient un actif rémunérateur en soi, pas seulement un instrument de duration. Les signaux de ralentissement économique se traduisent désormais rapidement par des flux vers les maturités intermédiaires et longues : comportement inverse à celui observé pendant la phase de taux zéro.

3. Le crypto comme thermomètre de l’appétit pour le risque

L’argument « réserve de valeur » peine à se vérifier statistiquement. Sur les épisodes de stress des cinq dernières années, le Bitcoin a corrigé conjointement aux actifs risqués traditionnels, avec une sensibilité accrue à la contraction des bilans des banques centrales. Les annonces favorables sont amplifiées par l’effet levier des produits dérivés, ce qui explique la rapidité des impulsions à la hausse ; la même mécanique joue à la baisse. Pour une lecture macro, le compartiment crypto se comporte aujourd’hui comme un baromètre de l’appétit pour le risque, pas comme un instrument de couverture. Dans le même esprit : notre étude sur les grands secteurs et thématiques d’investissement.

Les indicateurs discrets qui méritent attention

- Flux vers les ETF sectoriels non-tech — industrie, santé, infrastructures. Les rotations profondes apparaissent souvent dans ces segments avant de toucher les indices agrégés. En lien : pourquoi l’IA alourdit les coûts avant d’accroître la productivité.

- Demande d’options de protection longue maturité alors même que la volatilité implicite courte reste comprimée. Cet écart de structure de terme est un signal d’inquiétude institutionnelle latente, peu visible dans le VIX cash.

- Spreads sur les obligations notées BBB — le segment intermédiaire du crédit investment grade est historiquement un baromètre avancé du stress financier, plus réactif que le high yield aux changements de régime de liquidité.

- Term premium sur les souverains 10 ans — sa remontée depuis 2023, documentée par les modèles ACM de la Fed de New York, reflète la prime exigée pour porter de la duration. Un mouvement durable du term premium peut peser sur les valorisations actions à long terme, indépendamment de la trajectoire de croissance.

Trois régimes possibles pour les 6 à 12 prochains mois

Scénario central — atterrissage en plateau. Croissance mondiale modérée, désinflation graduelle, banques centrales prudentes et data-dépendantes. Les indices progresseraient de manière irrégulière et sélective, la dispersion intra-indice resterait élevée, et les obligations conserveraient un double rôle de portage et de couverture conditionnelle en cas de surprise négative.

Scénario alternatif 1 — rebond inflationniste. Une nouvelle accélération de l’inflation pèserait sur les obligations longues, raviverait l’intérêt pour les actifs réels (matières premières, énergie, foncier coté) et compresserait les multiples des valeurs de croissance. L’année 2022 a documenté ce régime de corrélation actions-obligations positive sous choc inflationniste.

Scénario alternatif 2 — ralentissement plus marqué. Une révision baissière nette des bénéfices déclencherait un rallye obligataire sur les maturités intermédiaires, une compression des spreads de duration et une meilleure tenue relative des secteurs défensifs. Les épisodes 2001 et 2019 fournissent des comparables utiles pour borner l’amplitude attendue.

Indicateurs à suivre pour discriminer entre ces régimes : pente de la courbe des taux, spreads BBB, indices de volatilité actions et obligataire, révisions de bénéfices trimestrielles. Aucun de ces signaux n’est, isolément, un indicateur d’action ; pris ensemble, ils dessinent un régime.

À mi-parcours de 2026, les marchés ne sont ni euphoriques ni paniqués. Ils opèrent dans un équilibre nouveau : coût du capital redevenu central, dispersion durable des performances, corrélations classiques perturbées par la mémoire récente d’un choc inflationniste. La hiérarchie sectorielle qui se dessine pourrait tenir plus longtemps que les rotations courtes du cycle précédent, moins par conviction des allocataires que par la contrainte mécanique d’un coût du capital qui ne reviendra pas à zéro.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Formalisé par Shiller, Black et Jivraj dans leur papier de 2020 « CAPE and the COVID-19 Pandemic Effect…

CAPE 1881-2026 : les grands sommets et creux du marché actions américain en 145 ans de données Shiller

Sept points d'inflexion structurent la série Shiller depuis 1881 : creux 1920 à 4,78, pic 1929 à 32,56,…

CAPE vs forward PE vs trailing PE : trois mesures de valorisation, trois horizons, trois lectures

Trois mesures de valorisation circulent en permanence dans les commentaires financiers et sont régulièrement confondues : le CAPE…