CAPE vs forward PE vs trailing PE : trois mesures de valorisation, trois horizons, trois lectures

Trois mesures de valorisation circulent en permanence dans les commentaires financiers et sont régulièrement confondues : le CAPE (P/E sur earnings réels 10 ans), le trailing PE (sur earnings GAAP 12 derniers mois) et le forward PE (sur earnings projetés 12 mois par le consensus sell-side). Leurs niveaux divergent fortement et c’est précisément cette divergence qui porte une information analytique distincte.

TL;DR

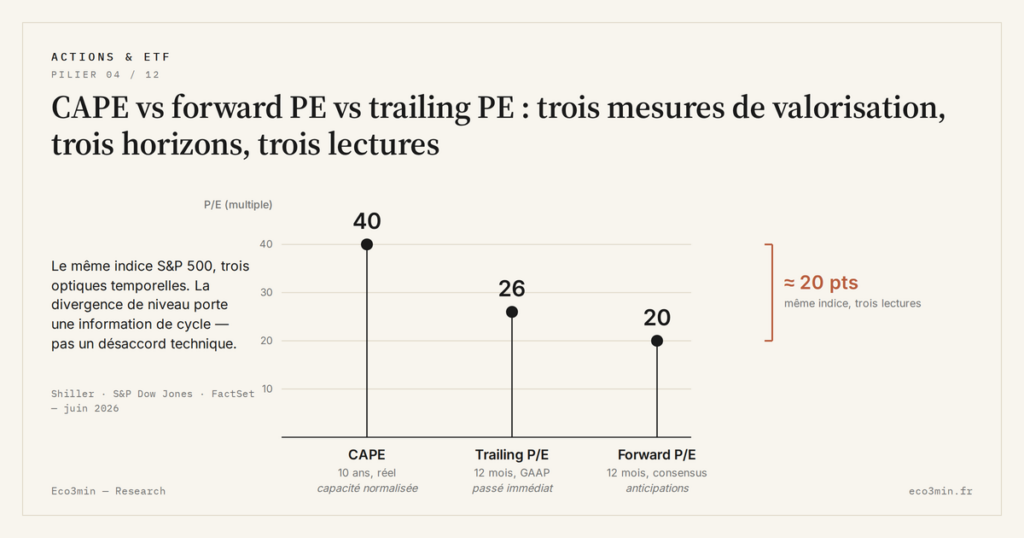

Fin 2025, le S&P 500 affiche un CAPE proche de 36, un trailing PE proche de 26 et un forward PE proche de 21, soit trois lectures temporelles distinctes du même actif.

- L'écart d'environ 15 points entre le CAPE (36) et le forward PE (21) fin 2025 valorise la même classe d'actif près de 70 % plus cher selon la mesure retenue : zone extrême au regard de la médiane CAPE historique (~17), simplement élevé au regard du forward PE.

- Au creux 2008-2009, le trailing PE a dépassé 100 quand les bénéfices TTM se sont effondrés, tandis que le CAPE restait vers 13-15 et le forward PE entre 14 et 18 ; lire le seul trailing PE aurait inversé le diagnostic.

- Chaque mesure porte un biais documenté : trailing PE cycliquement instable, forward PE optimiste de 5 à 10 % face aux bénéfices réalisés (FactSet, McKinsey, 2000-2020), CAPE peu réactif aux ruptures structurelles et gonflé par la norme FASB 142 de 2001.

Au S&P 500 fin 2025 selon les données FactSet et Shiller Online Data, le CAPE évolue autour de 36, le trailing PE autour de 26 et le forward PE autour de 21 — une dispersion qui ne reflète pas un désaccord technique mais trois optiques temporelles distinctes du même actif.

1. Trois constructions, trois optiques

Le trailing PE — abrégé en P/E sans qualificatif dans la plupart des supports d’analyse — est la mesure historiquement dominante. Sa construction est mécanique : prix actuel du S&P 500 divisé par la somme des earnings GAAP des quatre derniers trimestres (Trailing Twelve Months, TTM). Cette mesure capture l’optique du passé immédiat : combien le marché paie aujourd’hui pour les earnings effectivement réalisés au cours des douze derniers mois. Sa simplicité d’interprétation explique sa popularité, et sa publication continue par S&P Dow Jones Indices garantit la disponibilité d’une série historique longue.

Le forward PE est construit à partir des earnings projetés sell-side sur les douze mois suivants. Les chiffres sont publiés mensuellement par FactSet à partir de l’agrégation des estimations consensus des analystes couvrant les sociétés du S&P 500. L’optique est celle des anticipations : combien le marché paie aujourd’hui pour les earnings que le consensus attend dans les douze mois à venir. Le forward PE est moins volatil que le trailing PE — les anticipations bougent plus lentement que les earnings réalisés — mais il intègre un biais documenté sur lequel je reviens en section 3.

Le CAPE est la troisième construction, formalisée par Shiller en 1988. Son optique est différente des deux autres : long terme rétrospectif. Le prix actuel est divisé par la moyenne des earnings réels (CPI-adjusted) des dix dernières années. La méthodologie de calcul détaillée du CAPE couvre les choix techniques. Ce que le ratio mesure analytiquement, c’est la valorisation relative aux earnings normalisés sur un cycle économique complet — capture de la capacité bénéficiaire structurelle plutôt que des earnings ponctuels.

Les trois mesures ne sont pas en compétition pour le même usage analytique. Elles répondent à trois questions distinctes : combien je paie pour le passé immédiat (trailing), combien je paie pour le futur attendu (forward), combien je paie pour la capacité bénéficiaire normalisée (CAPE). Confondre les trois est l’erreur d’interprétation la plus fréquente dans les commentaires de marché grand public.

2. Divergences historiques de niveau

Sur la période 1990-2025, les trois mesures ont systématiquement divergé en niveau, avec un ordre de grandeur assez stable : le CAPE supérieur au trailing PE supérieur au forward PE en régime expansif normal. Cette hiérarchie tient à la combinaison de l’inflation moyenne (qui pousse le CAPE vers le haut, les earnings d’il y a dix ans étant en dollars d’avant inflation) et du biais optimiste du consensus sell-side (qui pousse le forward PE vers le bas).

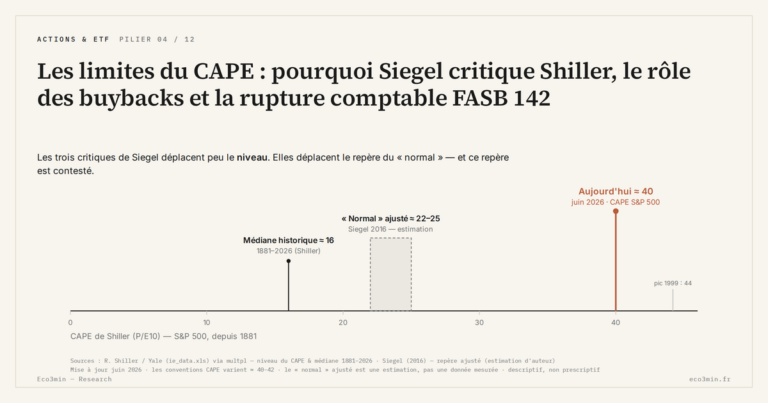

Sur le S&P 500 fin 2025, l’écart entre CAPE et forward PE atteint environ 15 points de multiple — 36 vs 21 selon les données Shiller et FactSet. Cet écart est significatif : il signifie que la même classe d’actif est valorisée à environ 70 % de plus si on utilise le CAPE plutôt que le forward PE comme référence. Aucune lecture du « niveau » du marché actions ne peut être indifférente à cette divergence : selon la mesure retenue, on conclut que le S&P 500 est en zone extrême (CAPE en regard de la médiane historique ~17) ou simplement élevé (forward PE en regard de sa médiane ~16-18 sur 1990-2025). À rapprocher de la valorisation réelle des actions dépouillée de la monnaie fiduciaire.

Les divergences fluctuent dans le temps. Au creux de la crise de 2008-2009, le trailing PE a explosé au-dessus de 100 parce que les earnings TTM s’étaient effondrés temporairement, alors que le CAPE restait autour de 13-15 et le forward PE oscillait entre 14 et 18 selon les mises à jour du consensus. Cette dispersion en crise est diagnostiquement informative : un trailing PE explosif au creux du cycle signale la temporarité de l’effondrement des earnings, pas une surévaluation structurelle. Lire le trailing PE seul dans cette configuration aurait produit une lecture totalement opposée à celle du CAPE et du forward PE — l’un des cas les plus documentés où le choix de mesure modifie l’interprétation économique. Dans le même esprit : les données derrière l’entrée au plus haut.

À l’inverse, aux pics de bulle (1999, 2021), les trois mesures convergent vers la zone haute. Le trailing PE et le forward PE deviennent élevés parce que les earnings TTM gonflent moins vite que les prix, et le CAPE est en zone extrême par construction structurelle. Cette convergence des trois mesures en zone haute est précisément ce qui distingue empiriquement les phases de valorisation extrême des phases de simple distortion cyclique — le CAPE comme mesure de référence académique tire de cette convergence sa robustesse comme thermomètre de régime.

3. Biais documentés de chaque mesure

Chaque mesure comporte un biais documenté qu’il faut intérioriser pour ne pas la sur-interpréter. Le trailing PE est cycliquement instable : ses valeurs aux creux et aux pics du cycle ne sont pas comparables directement à ses valeurs en plateau d’expansion. Cette instabilité n’est pas un défaut au sens conceptuel — elle reflète la mécanique réelle des earnings — mais elle limite l’usage du trailing PE comme thermomètre de régime sur longue période.

Le forward PE intègre le biais optimiste documenté du consensus sell-side. Sur la période 2000-2020, plusieurs études FactSet et McKinsey ont mesuré que les earnings effectivement réalisés sortent en moyenne 5 à 10 % en dessous des earnings consensus douze mois avant publication. Ce biais structurel n’est pas neutre : il signifie que le forward PE publié à l’instant t sous-estime systématiquement le PE qui sera observé en rétrospective sur la même période. Une lecture rigoureuse du forward PE doit appliquer mentalement une décote de 5 à 10 % sur le dénominateur pour estimer le PE réalisé probable.

Le CAPE comporte deux biais documentés. Le premier est sa réactivité réduite aux changements structurels : un changement de profitabilité sous-jacente du S&P 500 — bascule vers les services à fortes marges par exemple — met dix ans à s’incorporer pleinement dans la moyenne décennale, ce qui peut maintenir le ratio en zone « élevée » alors que la justification fondamentale a structurellement changé. Le second biais tient à la rupture comptable FASB 142 de 2001 sur le traitement du goodwill, qui a artificiellement déprimé les earnings GAAP post-2001 et donc gonflé mécaniquement le CAPE sur les vingt dernières années. La critique méthodologique du CAPE par Jeremy Siegel et autres documente ces deux biais en détail.

Reconnaître ces biais ne disqualifie aucune des trois mesures — c’est précisément ce qui permet de les utiliser correctement. Une lecture rigoureuse de la valorisation actions combine les trois optiques sans en privilégier une, et lit les divergences comme des signaux analytiques propres. Ce point est replacé dans son contexte d’ensemble par comment les profits alimentent les valorisations.

4. Le signal des divergences

Les écarts entre les trois mesures portent une information cyclique propre, indépendante de leur niveau absolu. Premier signal : un écart CAPE − forward PE qui se creuse au-delà de la moyenne historique signale une anticipation de compression future des marges par le consensus sell-side. Le forward PE intègre les anticipations d’earnings douze mois ; si ces anticipations sont élevées, le forward PE descend, creusant l’écart avec le CAPE qui lui reste ancré sur la moyenne décennale rétrospective. Cette configuration est observée dans les phases tardives de cycle, où le consensus anticipe une expansion soutenue des earnings dont l’historique décennal ne reflète pas encore l’intensité.

Deuxième signal : un écart forward PE − trailing PE qui se creuse signale un consensus bullish disproportionné par rapport aux earnings réalisés. Mécaniquement, si le forward PE est significativement supérieur au trailing PE — configuration plus rare — c’est que le consensus anticipe une baisse forte des earnings sur les douze mois à venir. C’est ce qui s’est produit ponctuellement en 2008-2009 puis brièvement en 2020, dans les deux cas avant des récessions confirmées.

Troisième signal : la convergence simultanée des trois mesures en zone haute (toutes en zone supérieure à leurs médianes historiques respectives) signale la robustesse d’un régime de valorisation élevée, comme observé en 1999 et 2021. Cette convergence est différente d’une simple lecture statique d’un seul ratio en zone élevée : elle élimine les artefacts cycliques (trailing PE explosif au creux) et les artefacts anticipationnels (forward PE optimiste).

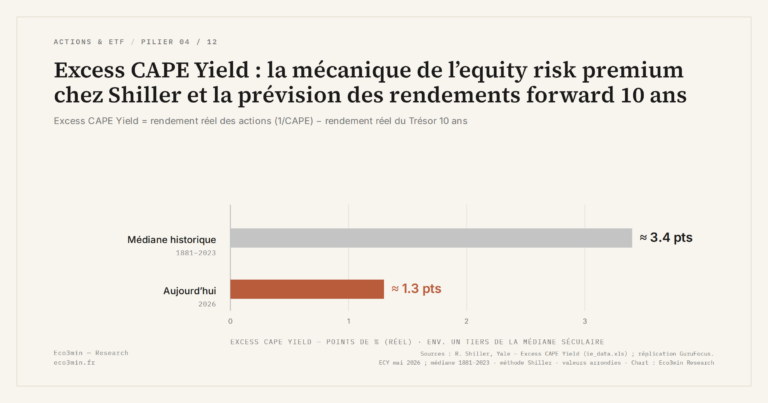

Quatrième signal : le niveau de l’Excess CAPE Yield ajoute une couche d’information transversale en intégrant les taux réels. La construction de l’ECY à partir du CAPE et du real DGS10 permet de distinguer les phases de valorisation extrême avec et sans coussin de prime de risque — extension analytique du CAPE pur qui est analytiquement la plus utile à long terme.

- Les trois mesures de valorisation actions répondent à des questions analytiques distinctes : trailing PE (combien je paie pour le passé immédiat), forward PE (pour le futur attendu), CAPE (pour la capacité bénéficiaire normalisée) — aucune n’est universellement supérieure.

- Sur le S&P 500 fin 2025, les divergences atteignent ~15 points de multiple entre CAPE (36) et forward PE (21) — écart qui modifie radicalement le diagnostic de régime selon la mesure retenue.

- Biais documentés : trailing PE cycliquement instable (PE > 100 au S&P 500 en 2009), forward PE 5-10 % optimiste vs earnings réalisés (FactSet, McKinsey), CAPE peu réactif aux changements structurels et sensible à la rupture FASB 142 de 2001.

- Les divergences entre les trois mesures portent une information cyclique propre — convergence en zone haute = robustesse d’un régime extrême, divergence CAPE > forward PE > trailing PE = anticipations bullish sur les marges.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Formalisé par Shiller, Black et Jivraj dans leur papier de 2020 « CAPE and the COVID-19 Pandemic Effect…

CAPE 1881-2026 : les grands sommets et creux du marché actions américain en 145 ans de données Shiller

Sept points d'inflexion structurent la série Shiller depuis 1881 : creux 1920 à 4,78, pic 1929 à 32,56,…

CAPE : méthodologie de calcul, moyenne 10 ans des earnings réels et ajustement inflation Shiller

Sous l'acronyme CAPE — Cyclically Adjusted Price-Earnings — se cache un calcul d'une grande sobriété : prix réel…