Excess CAPE Yield : la mécanique de l’equity risk premium chez Shiller et la prévision des rendements forward 10 ans

Formalisé par Shiller, Black et Jivraj dans leur papier de 2020 « CAPE and the COVID-19 Pandemic Effect », l’Excess CAPE Yield (ECY) corrige une faiblesse du CAPE pur en intégrant le rendement réel des Treasuries 10 ans — métrique opérationnelle de la prime de risque actions actuelle.

TL;DR

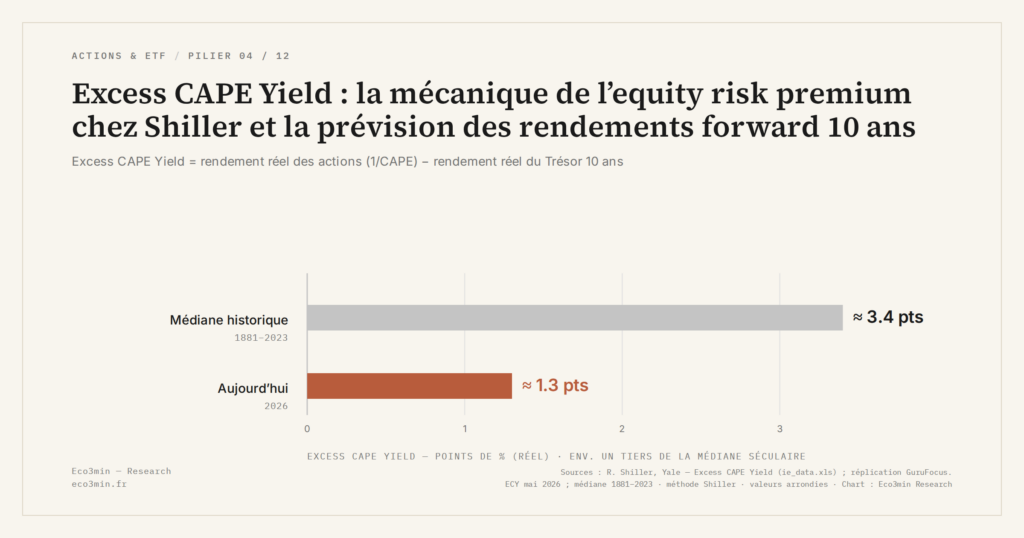

L'Excess CAPE Yield retranche le rendement réel des Treasuries 10 ans à l'earnings yield du CAPE ; à mi-2026, cette prime de risque actions tombe à 0,5-0,8 %, parmi ses plus bas niveaux depuis 1881.

- Construction en deux temps : earnings yield CAPE (1/35 = 2,86 % à CAPE 35) moins le réel du DGS10 (nominal ~4,2 % diminué du breakeven T10YIE ~2,1 %), soit un ECY d'environ 0,76 % en mai 2026.

- La médiane 1881-2025 ressort autour de 3,4 % ; les passages sous 1 % se limitent à la fin des années 1920, à 1999 et à la période ouverte en 2024.

- Formalisée par Shiller, Black et Jivraj (2020), la métrique affiche une corrélation de +0,55 avec le rendement réel forward 10 ans, plus robuste que le CAPE pur dans les régimes de taux atypiques comme 2021.

À mi-2026, l’ECY américain oscille à 0,5-0,8 %, soit parmi les plus bas niveaux historiques observés sur 1881-2025 — observation analytique sur la prime de risque attendue, pas signal de timing.

1. La construction mécanique de l’ECY

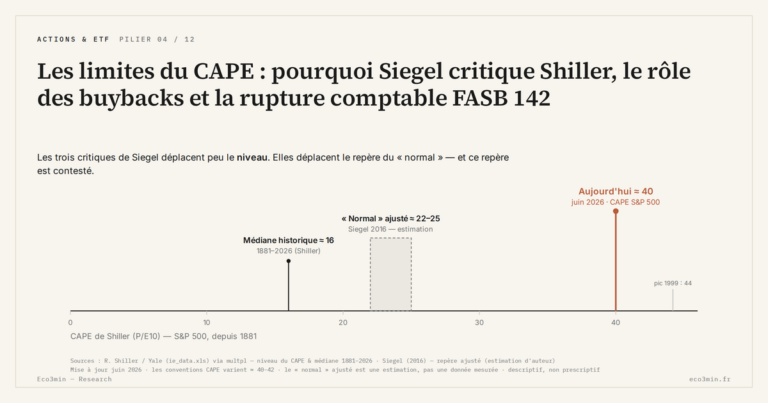

L’Excess CAPE Yield se construit en deux étapes simples qui doivent être traitées séparément pour éviter toute confusion conceptuelle. Étape 1 : on inverse le CAPE pour obtenir l’earnings yield CAPE-based, qui représente le rendement réel implicite des actions selon la mesure Shiller. À CAPE 35, cet earnings yield vaut 1/35 = 2,86 %. Cette inversion donne une mesure intuitive du rendement réel attendu si les earnings normalisés sur dix ans restent constants en termes réels — hypothèse forte mais utile comme référence analytique. La chronologie du S&P 500 libellé en or replace cette observation à l’échelle séculaire.

Étape 2 : on soustrait le rendement réel des Treasuries à 10 ans pour obtenir l’écart entre les deux rendements réels. Le rendement réel du DGS10 lui-même se construit en soustrayant la breakeven inflation du T10YIE (10-Year Breakeven Inflation Rate) du rendement nominal du DGS10. Concrètement à mai 2026, avec un DGS10 nominal autour de 4,2 % et une T10YIE breakeven autour de 2,1 %, le real DGS10 ressort à environ 2,1 %. L’ECY actuel vaut donc 2,86 % − 2,1 % ≈ 0,76 %. La grille de référence du CAPE comme mesure académique donne le contexte de ces deux variables.

L’ECY mesure conceptuellement la prime de risque attendue des actions par rapport aux Treasuries réels, lue à travers le filtre du CAPE Shiller. Un ECY positif signifie que les actions offrent un rendement réel attendu supérieur aux Treasuries — configuration normale historique. Un ECY proche de zéro ou négatif signifie que la prime de risque attendue est faible ou nulle — configuration historiquement rare et associée aux pics de bulles. Question associée : Notre fiche CAPE.

La métrique a été formalisée par Shiller, Black et Jivraj dans un papier publié en novembre 2020, alors que les Treasury yields étaient à des niveaux historiquement bas post-COVID et que le CAPE remontait rapidement après la chute de mars 2020. L’objectif des auteurs était de répondre à une critique récurrente du CAPE pur : que peut-il signifier d’avoir un CAPE élevé si les Treasury yields sont également très bas, c’est-à-dire si l’alternative obligataire n’offre pas d’opportunity cost significatif ? L’ECY répond mécaniquement à cette question en intégrant le coût d’opportunité dans la mesure. Sur ce point : les licences d’IA comme levier discret de profits.

2. L’historique de l’ECY 1881-2025

Sur 145 ans de données, l’ECY américain a oscillé dans une fourchette assez large mais avec une distribution clairement centrée. La médiane 1881-2025 se situe autour de 3,4 % selon les calculs sur Shiller data, ce qui peut s’interpréter comme la prime de risque actions « normale » attendue à long terme par les marchés américains. Cette valeur médiane est cohérente avec les estimations académiques de l’equity risk premium réalisé sur longues périodes, qui tournent autour de 3-5 % selon les méthodologies. Angle complémentaire : La fenêtre d’engagement face au cycle.

Les zones extrêmes basses (ECY inférieur à 1 %) ont été visitées seulement quelques fois dans la série. La fin des années 1920 avant le krach 1929 a vu l’ECY tomber autour de 0,5-1 % sur 1928-1929, configuration qui combinait CAPE élevé (32,56 au pic) et Treasury yields modérés mais positifs en termes réels. La fin des années 1990 avant l’éclatement dot-com a vu l’ECY descendre brièvement en zone négative en 1999, configuration unique dans la série où le rendement réel implicite des actions devenait inférieur au rendement réel des Treasuries — anomalie qui a précédé directement la lost decade 2000-2009.

Le pic 2021 — CAPE 38-40 — coexistait avec un real DGS10 fortement négatif (autour de −0,8 % début 2021 selon FRED), ce qui maintenait paradoxalement un ECY autour de 3-3,5 %, proche de la médiane historique. Cette configuration distingue le pic 2021 des pics 1929 et 1999 : la valorisation actions extrême était partiellement justifiée par l’écrasement des taux réels post-COVID. À ce moment, lire le CAPE seul donnait un signal extrême ; lire l’ECY donnait un signal proche de la normalité — divergence qui est précisément l’apport diagnostique de la métrique. Pour aller plus loin : notre lecture des valorisations par les bénéfices.

La configuration actuelle — CAPE 35-40, real DGS10 positif autour de 2 %, ECY 0,5-0,8 % — ramène l’ECY en zone basse historique pour la première fois depuis 1999. Cette configuration combine valorisation actions extrême et taux réels positifs, contrairement à 2021 où les taux réels étaient négatifs. Statistiquement, elle ressemble plus à 1929 et 1999 qu’à 2021 — observation qui structure une partie du débat actuel sur le régime de valorisation 2024-2026 développé dans le satellite sur le niveau CAPE actuel.

3. Pouvoir prédictif documenté

La propriété analytique fondamentale de l’ECY est son pouvoir prédictif documenté sur les rendements forward 10 ans des actions. Selon les régressions Shiller, Black et Jivraj 2020, la corrélation entre ECY à l’instant t et rendement réel S&P 500 forward 10 ans atteint +0,55 sur 1881-2020 — coefficient positif (un ECY élevé prédit un rendement forward élevé) qui complète la corrélation négative du CAPE pur (-0,55 à -0,65 selon les périodes).

Ce pouvoir prédictif est légèrement inférieur en valeur absolue à celui du CAPE pur, mais l’ECY offre un avantage qualitatif : la robustesse aux régimes de taux. Le CAPE pur prédit moins bien quand les Treasury yields divergent fortement de leur moyenne historique — par exemple en 2021 quand les taux réels étaient négatifs, le CAPE seul aurait projeté des rendements forward 10 ans très bas alors que le coussin de prime de risque restait normal. L’ECY, en intégrant cette variable, donne une projection plus stable à travers les régimes de taux. Lecture connexe : le CAPE et sa moyenne à dix ans des earnings réels.

Mécaniquement, la régression Shiller-Black-Jivraj 2020 prend une forme similaire à la régression CAPE pure mais avec ECY en variable explicative et un signe positif : Real Return 10Y ≈ constante + coefficient × ECY. À ECY 0,76 % comme observé à mai 2026, la projection forward 10 ans tombe autour de 3-4 % réel annuel — convergente avec la projection du CAPE pur à 35-40, ce qui valide la cohérence des deux mesures dans cette configuration spécifique.

Le pouvoir prédictif n’est pas un pouvoir de timing. L’ECY peut rester en zone basse pendant plusieurs années — il l’a fait entre 1996 et 2000 — sans signaler de retournement immédiat. C’est précisément cette persistance qui distingue l’ECY d’un indicateur tactique : il informe sur les rendements moyens attendus sur dix ans, pas sur les inflexions à un an. La même discipline méthodologique que pour le CAPE pur s’applique au cousin ECY.

4. Limites et distinctions avec le Fed model

L’ECY comporte plusieurs limites qu’il faut nommer explicitement pour ne pas le sur-interpréter. Première limite : sa sensibilité au choix de mesure du real DGS10. La méthode standard utilise le DGS10 nominal moins le T10YIE breakeven, mais il existe une méthode alternative qui utilise directement le rendement des TIPS (Treasury Inflation-Protected Securities) à 10 ans. Les deux mesures donnent des valeurs proches mais pas identiques — l’écart moyen tourne autour de 0,1-0,3 points selon les périodes, ce qui peut être significatif à la marge pour interpréter un ECY autour de 1 %.

Deuxième limite : l’ECY hérite des biais du CAPE sous-jacent — peu de réactivité aux changements structurels, sensibilité à la rupture FASB 142 de 2001. Si le CAPE est mécaniquement gonflé par 2-4 points selon la critique Siegel, l’ECY est mécaniquement déprimé par l’inverse — environ 0,2-0,3 % en moins. La critique méthodologique du CAPE et de ses dérivés couvre ces biais hérités.

Troisième limite : l’ECY est conceptuellement proche mais mécaniquement distinct du Fed model — outil de valorisation populaire dans les années 1990-2000 qui compare l’earnings yield trailing (1/PE trailing) au rendement nominal du Treasury 10 ans. Le Fed model utilise les earnings courants et les taux nominaux ; l’ECY utilise les earnings normalisés CAPE et les taux réels. Cette différence n’est pas cosmétique : le Fed model est sensible aux distorsions cycliques des earnings et à l’inflation nominale, alors que l’ECY est lissé par les earnings décennaux réels. Sur les longues périodes, les deux mesures peuvent donner des signaux opposés — l’ECY est analytiquement plus rigoureux mais le Fed model a une histoire d’usage praticien plus longue. Le débat sur la relation empirique entre taux réels et CAPE documente l’audit empirique complet de cette articulation.

Quatrième limite : comme toute mesure de prime de risque attendue, l’ECY n’est pas observable directement — c’est une construction analytique sur la base d’hypothèses méthodologiques explicites. Aucune ECY « réel » mesurable n’existe sur le marché : ce qui est mesurable, c’est l’ECY ex-post (calculé après coup sur les rendements réalisés), pas l’ECY ex-ante (qui anticipe ces rendements). Cette distinction est conceptuellement importante et limite l’usage de l’ECY à un instrument de cadrage analytique plutôt qu’à un indicateur prédictif déterministe.

- L’ECY se construit en deux étapes : inversion du CAPE pour obtenir l’earnings yield CAPE-based, puis soustraction du rendement réel des Treasuries 10 ans (DGS10 nominal moins T10YIE breakeven inflation).

- La médiane historique de l’ECY sur 1881-2025 se situe autour de 3,4 % ; les zones basses sous 1 % n’ont été visitées qu’à la fin des années 1920, à la fin des années 1990 et depuis 2024 — configurations historiquement associées aux régimes de valorisation extrême.

- Le pouvoir prédictif de l’ECY sur les rendements forward 10 ans atteint +0,55 selon Shiller-Black-Jivraj 2020 — légèrement inférieur au CAPE pur en valeur absolue mais plus robuste aux régimes de taux atypiques (cas 2021 avec taux réels négatifs).

- L’ECY est conceptuellement distinct du Fed model malgré une apparente proximité : Fed model utilise earnings courants et taux nominaux, ECY utilise earnings normalisés CAPE et taux réels — les deux peuvent donner des signaux opposés.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →CAPE 1881-2026 : les grands sommets et creux du marché actions américain en 145 ans de données Shiller

Sept points d'inflexion structurent la série Shiller depuis 1881 : creux 1920 à 4,78, pic 1929 à 32,56,…

CAPE vs forward PE vs trailing PE : trois mesures de valorisation, trois horizons, trois lectures

Trois mesures de valorisation circulent en permanence dans les commentaires financiers et sont régulièrement confondues : le CAPE…

CAPE : méthodologie de calcul, moyenne 10 ans des earnings réels et ajustement inflation Shiller

Sous l'acronyme CAPE — Cyclically Adjusted Price-Earnings — se cache un calcul d'une grande sobriété : prix réel…