CAPE 1881-2026 : les grands sommets et creux du marché actions américain en 145 ans de données Shiller

Sept points d’inflexion structurent la série Shiller depuis 1881 : creux 1920 à 4,78, pic 1929 à 32,56, creux Depression 1932 à 5,57, pic 1966 à 24,1, creux Volcker 1982 à 6,64, pic dot-com 1999 à 44,19 (record absolu), creux GFC 2009 à 13,32 — auxquels s’ajoute le pic post-pandémique novembre 2021 autour de 38-40 toujours en cours en 2026.

TL;DR

Sept points d'inflexion jalonnent la série Shiller depuis 1881, du plus bas absolu de 5,57 en 1932 au record de 44,19 fin 1999, chaque extrême suivi d'une décennie de rendements opposés.

- Les sept points d'inflexion : creux 1920 (4,78), pic 1929 (32,56), creux 1932 (5,57, plus bas absolu), pic 1966 (24,1), creux 1982 (6,64), pic 1999 (44,19, record absolu), creux 2009 (13,32).

- Les quatre creux deep value ont systématiquement précédé une décennie de rendements réels solides : environ 14 % par an après 1920, 11 % après 1982 comme après 2009, 8 % après 1932.

- Les trois pics extrêmes ont précédé des décennies faibles ou négatives : environ −0,5 % par an après 1929 comme après 1966, et −2,7 % après le record dot-com de 1999, la « décennie perdue » des actions américaines.

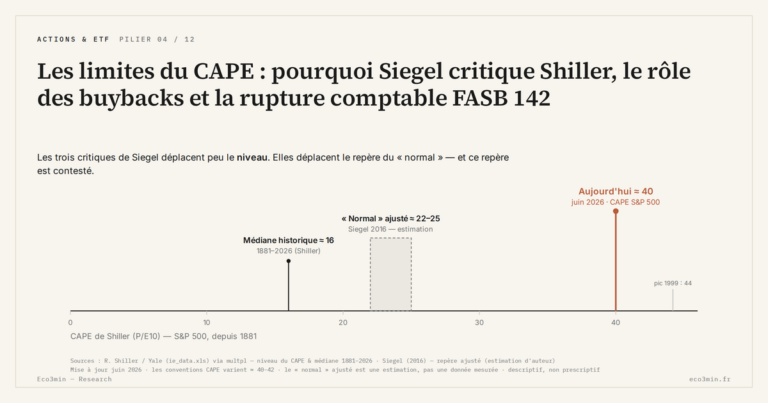

- Le pic ouvert en novembre 2021 maintient le CAPE en zone extrême depuis quatre ans, sans précédent moderne ; corrigé de la rupture FASB 142 de 2001, que Siegel chiffre à 2-4 points, le ratio actuel reviendrait vers 33-34.

Reconstituer chaque épisode, identifier les conditions macroéconomiques qui les ont produits et examiner les rendements forward 10 ans qui ont suivi est l’exercice de référence empirique du cluster CAPE.

1. Les creux historiques — quatre passages en zone deep value

La série Shiller depuis 1881 a documenté quatre passages durables en zone deep value (CAPE inférieur à 10), chacun produit par un choc macroéconomique majeur. Le premier est le creux post-WWI de décembre 1920 à 4,78 selon Shiller Online Data. Cette zone de valorisation extrêmement basse est le legs combiné de la dépression de 1920-1921 — qui n’a pas été reconnue à l’époque comme une récession majeure et a duré moins de deux ans — et de l’incertitude monétaire post-guerre. Le rendement réel S&P 500 sur 1920-1930 a été remarquable : autour de 14 % annuel selon les calculs sur Shiller data, l’une des décennies de rendement réel les plus élevées de l’histoire du ratio. La même logique se prolonge dans le rapport entre indice boursier et or comme étalon de richesse réelle.

Le deuxième creux est celui de la Grande Dépression — juin 1932 à 5,57, plus bas absolu de la série. Cette valeur a été atteinte au creux de la contraction économique la plus sévère du XXe siècle : PIB américain en baisse cumulée de l’ordre de 25 % entre 1929 et 1933 selon les estimations BEA rétrocalculées, chômage à 25 % en 1933. Le rendement réel S&P 500 sur 1932-1942 a été d’environ 8 % annuel — solide mais inférieur aux décennies d’expansion post-WWII, en raison de la double déstabilisation de la dépression puis de la guerre.

Le troisième creux est celui du début de la stagflation, août 1982 à 6,64. Le contexte combine le pic des Fed Funds Volcker à 19-20 % en juillet 1981 selon les minutes du FOMC, et la dégradation économique provoquée par la désinflation forcée — UNRATE à 10,8 % en novembre 1982 selon les séries BLS. Le rendement réel S&P 500 sur 1982-1992 a été d’environ 11 % annuel, marquant le démarrage du bull market séculaire 1982-2000.

Un quatrième passage en zone deep value mérite mention sans atteindre le seuil 10 strict : mars 2009 à 13,32. Ce creux GFC est moins bas que les trois précédents mais constitue le plus bas atteint dans l’ère post-Bretton Woods. Le rendement réel S&P 500 sur 2009-2019 a été d’environ 11 % annuel, comparable aux décennies post-1982 et post-1932. Ces quatre creux empiriques produisent une régularité statistique : la zone deep value a systématiquement précédé une décennie de rendements réels solides, ce qui est précisément la propriété prédictive du CAPE telle que documentée par la régression Shiller.

2. Les pics historiques — trois passages en zone extrême

Le premier pic en régime extrême est septembre 1929 à 32,56. Ce niveau est atteint au terme de la décennie Roaring Twenties, dans un contexte de croissance économique soutenue, de progrès technologique massif (automobile, électrification, radio) et de spéculation grand public sur les actions. Le krach Black Tuesday du 29 octobre 1929 et l’effondrement subséquent ont produit un rendement réel S&P 500 négatif sur 1929-1939 — autour de −0,5 % annuel selon les calculs sur Shiller data —, validation empirique a posteriori du pouvoir prédictif du CAPE.

Le deuxième pic est celui du Nifty Fifty de janvier 1966 à 24,1. Ce pic est inférieur aux deux autres mais constitue un cas intéressant : il a précédé non pas un krach immédiat mais quinze ans de stagflation et de rendements réels faibles. Le rendement réel S&P 500 sur 1966-1976 a été d’environ −0,5 % annuel, et sur 1966-1982 (de pic à creux Volcker) d’environ −1 % annuel. Le CAPE 24,1 n’était pas un signal de krach immédiat ; c’était un signal de rendements forward décennaux faibles, qui s’est validé empiriquement même sans correction unique brutale. En lien : notre analyse de la question du timing.

Le troisième pic est l’absolu historique : décembre 1999 à 44,19. Ce niveau, jamais atteint avant ni après dans la série, est produit par la bulle dot-com — capitalisations records des sociétés internet sans earnings, optimisme généralisé sur la productivité « new economy ». Le Nasdaq Composite a perdu 78 % de sa valeur entre mars 2000 et octobre 2002 selon FRED. Le rendement réel S&P 500 sur 1999-2009 a été d’environ −2,7 % annuel, plus mauvais que la décennie post-1929, marquant la « lost decade » des actions américaines. Notre recensement des crises historiques rassemble ces épisodes.

Le quatrième pic en cours est celui débuté en novembre 2021 autour de 38-40 et toujours soutenu en mai 2026. Cette persistance est sans précédent dans la série moderne : aucun pic antérieur n’a maintenu le CAPE en zone extrême pendant quatre années consécutives — l’épisode 1996-1999 a duré environ trois ans avant le pic terminal. La lecture du régime 2024-2026 au CAPE 35-40 couvre les thèses concurrentes qui structurent le débat sur cette persistance.

3. Les phases intermédiaires — régime normal et élevé

Entre les creux deep value et les pics extrêmes, le CAPE a passé l’essentiel de son histoire dans les zones « normale » (13-20) et « élevée » (20-30). La médiane historique du CAPE sur 1881-2025 se situe autour de 16-17 selon les calculs sur Shiller data, ce qui place cette zone normale comme la dominante statistique du ratio.

Les phases de régime normal couvrent notamment les décennies 1950-1960 (croissance économique post-WWII soutenue, inflation modérée, CAPE oscillant entre 11 et 22), les années 1980-1990 avant la phase finale dot-com (CAPE entre 11 et 25 sur 1982-1995), et certaines fenêtres ponctuelles post-crise. Les rendements réels S&P 500 sur les décennies suivant un CAPE en zone normale ont tourné autour de 6 à 8 % annuel — c’est la zone de rendement standard du marché actions américain, ni surperformance déduite des creux deep value, ni sous-performance déduite des pics extrêmes.

Les phases de régime élevé (CAPE 20-30) sont historiquement plus rares mais documentées sur des périodes étendues. Les années 1960 milieu-fin présentent un CAPE entre 20 et 24 — zone élevée stable avant la dégradation des années 1970. Les années 2010 post-GFC ont maintenu le CAPE entre 22 et 30 pendant presque toute la décennie, configuration historiquement inédite par sa durée. Le rendement réel S&P 500 sur 2010-2020 a été d’environ 11 % annuel — au-dessus de la médiane historique, ce qui suggère que la zone élevée stable peut produire des rendements solides à condition que la valorisation ne bascule pas vers l’extrême. À consulter : notre étude sur le lien entre valorisations boursières et dynamique des profits.

Cette typologie en quatre régimes — deep value, normale, élevée, extrême — n’est pas une convention théorique mais une lecture statistique de la distribution historique. Elle structure la lecture des sommets et creux comme la lecture des phases intermédiaires, en donnant à chaque niveau du ratio un référentiel empirique de comparaison plutôt qu’un seuil mécanique à respecter ou franchir. La distinction avec les autres mesures de valorisation structure le caractère unique du CAPE comme thermomètre de régime.

4. La rupture FASB 142 et la comparabilité avant-après 2001

Toute lecture historique de la série Shiller doit intégrer une rupture comptable structurelle survenue en juillet 2001 : l’adoption du FASB Statement 142 par le Financial Accounting Standards Board, qui a modifié le traitement comptable du goodwill (écart d’acquisition) dans les comptes des sociétés cotées américaines. Avant 2001, le goodwill était amorti sur quarante ans maximum, ce qui répartissait son impact comptable sur de très longues périodes. À partir de juillet 2001, le goodwill cesse d’être amorti et fait l’objet de tests d’impairment annuels — toute dépréciation est comptabilisée immédiatement et intégralement en charge.

L’effet pratique sur les earnings GAAP du S&P 500 a été significatif : les phases de récession produisent désormais des dépréciations massives concentrées, contre des amortissements lissés auparavant. Les earnings GAAP post-2001 sont donc structurellement plus volatils, et tendent à être déprimés relativement aux earnings d’avant la rupture. Pour le CAPE, qui utilise les earnings GAAP en dénominateur, cela signifie que les valeurs post-2001 sont mécaniquement plus élevées que ce qu’elles auraient été avec la méthodologie pré-FASB 142. Jeremy Siegel et plusieurs autres critiques estiment cet effet à 2-4 points de CAPE en moyenne sur 2001-2025. Éclairage complémentaire : la méthodologie de calcul du CAPE.

Cette rupture est un argument central de la critique du CAPE, développée notamment par Siegel dans son papier de 2016 « The Shiller CAPE Ratio: A New Look ». L’argument : comparer un CAPE 36 de 2025 à un CAPE 32,56 de 1929 surévalue le présent par rapport au passé, car les earnings 2025 sont déprimés par FASB 142 alors que les earnings 1929 ne l’étaient pas. Une lecture corrigée du CAPE retirerait l’effet FASB 142 et ramènerait le CAPE actuel à environ 33-34 — toujours en zone extrême historique mais moins extrême que la valeur brute. La position du niveau actuel par rapport aux extrêmes de 1929 et 1999 est restituée par le comparateur de régimes macro, qui juxtapose deux états historiques et les données qu’ils portaient.

Shiller a répondu à cette critique sans la concéder pleinement. Son argument : l’effet FASB 142 est réel mais marginal, et la propriété prédictive empirique du CAPE sur 1881-2025 reste statistiquement robuste y compris sur la sous-période post-2001. Les régressions Shiller sur 2001-2015 vs 1881-2000 produisent des coefficients similaires, ce qui suggère que la rupture comptable n’a pas significativement modifié le pouvoir prédictif du ratio. La critique méthodologique complète du CAPE par Siegel et la réponse Shiller couvrent ce débat en détail.

- Sept points d’inflexion structurent la série Shiller : creux 1920 (4,78), pic 1929 (32,56), creux 1932 (5,57 — plus bas absolu), pic 1966 (24,1), creux 1982 (6,64), pic 1999 (44,19 — record absolu), creux 2009 (13,32), plus le pic post-pandémique 2021 toujours en cours.

- Les quatre creux deep value ont systématiquement précédé des décennies de rendements réels solides (8-14 % annuel sur 10 ans) ; les trois pics extrêmes ont précédé des décennies de rendements faibles ou négatifs (−0,5 % à −2,7 % annuel).

- La médiane historique du CAPE sur 1881-2025 se situe autour de 16-17 — le régime normal (13-20) est la dominante statistique du ratio, couvrant les décennies 1950-1960 et 1980-1990.

- La rupture FASB 142 de juillet 2001 sur le traitement du goodwill modifie structurellement les earnings GAAP post-2001 et constitue le débat central sur la comparabilité avant-après dans la série historique — débat documenté entre Jeremy Siegel et Shiller.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Formalisé par Shiller, Black et Jivraj dans leur papier de 2020 « CAPE and the COVID-19 Pandemic Effect…

CAPE vs forward PE vs trailing PE : trois mesures de valorisation, trois horizons, trois lectures

Trois mesures de valorisation circulent en permanence dans les commentaires financiers et sont régulièrement confondues : le CAPE…

CAPE : méthodologie de calcul, moyenne 10 ans des earnings réels et ajustement inflation Shiller

Sous l'acronyme CAPE — Cyclically Adjusted Price-Earnings — se cache un calcul d'une grande sobriété : prix réel…