CAPE 35-40 en 2024-2026 : pourquoi le niveau actuel rejoint le troisième cluster extrême de l’histoire de la valorisation actions

En mai 2026, le CAPE du S&P 500 oscille autour de 35-40 selon Shiller Online Data — troisième passage durable du ratio au-dessus du seuil 30 en 145 ans après 1929 et 1999, dans une configuration qui combine valorisation actions extrême et taux réels positifs.

TL;DR

Quatre années consécutives au-dessus de 30 : le CAPE 2021-2026 signe la plus longue persistance en zone extrême de l'histoire moderne du ratio, dans un régime où deux thèses opposées restent non tranchées.

- Trajectoire : creux COVID de mars 2020 à 24, retour au-dessus de 30 dès l'automne 2020, pic de novembre 2021 à 38-40 (bilan Fed WALCL ~8,7 trillions), bref repli à 28-30 fin 2022 après une correction S&P 500 de 25 %.

- Troisième cluster extrême en 145 ans après septembre 1929 (CAPE 32,56, rendement réel −0,5 % annuel sur 1929-1939) et décembre 1999 (44,19, −2,7 % sur 1999-2009).

- Thèse capex IA : l'investissement agrégé des hyperscalers passe d'environ 150 Md$ en 2022 à plus de 350 Md$ estimés en 2025, avec des projections dépassant 400 Md$ en 2026.

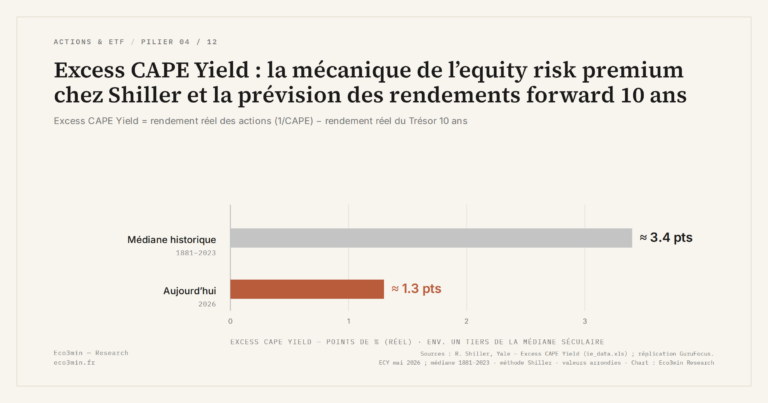

- Thèse avertissement (AQR, Vanguard) : la régression Shiller projette 3-4 % réel sur 10 ans contre une moyenne post-1945 de 6-7 %, l'ECY 0,5-0,8 % marquant le coussin de prime le plus faible depuis 1929 et 1999.

Deux thèses concurrentes structurent l’analyse de cette phase à mi-2026 — justification fondamentale par le capex IA Big Tech vs avertissement structurel sur les rendements forward 10 ans — sans qu’aucune ne soit empiriquement tranchée.

1. La trajectoire CAPE 2020-2026

Au creux du choc COVID en mars 2020, le CAPE du S&P 500 était descendu temporairement autour de 24 selon Shiller Online Data — niveau élevé mais hors zone extrême, en raison de la chute rapide des prix combinée à des earnings réels décennaux peu affectés par le choc ponctuel. Cette anomalie n’a duré que quelques mois. Dès l’automne 2020, le CAPE remontait au-dessus de 30 sous l’effet conjugué du rebond des prix S&P 500 (soutenus par les transferts COVID, la liquidité Fed et l’accélération du télétravail bénéficiant aux Big Tech) et de la lente érosion de la base décennale des earnings, qui intégrait progressivement les années GFC 2008-2010 à faibles earnings.

Le pic a été atteint en novembre 2021 autour de 38-40 selon Shiller Online Data, dans un contexte de liquidité Fed maximale (bilan WALCL à environ 8,7 trillions selon FRED) et de capex Big Tech accélérant déjà sur l’infrastructure cloud. La correction S&P 500 de 25 % en 2022 — combinée à la remontée du Fed Funds de 0-0,25 % à 5,25-5,5 % selon les minutes FOMC — a ramené brièvement le CAPE autour de 28-30 fin 2022, mais le rebond 2023-2024 l’a re-installé au-dessus de 35.

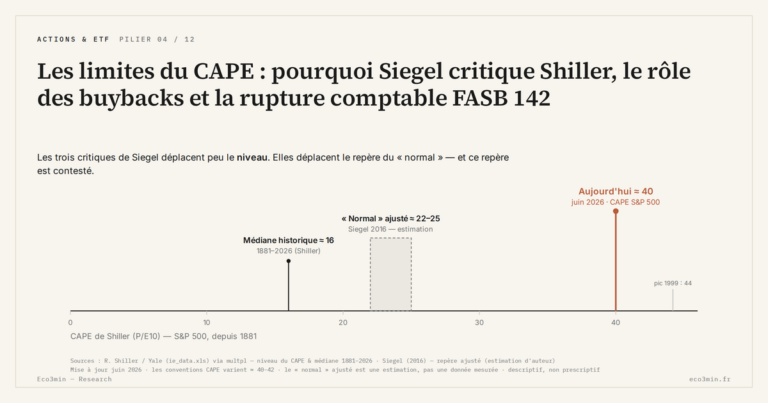

À mi-2026, le CAPE oscille entre 35 et 40 selon les semaines, dans une fourchette qui n’a pas été franchie durablement à la baisse depuis l’été 2020. La durée cumulée du passage en zone extrême — désormais quatre ans consécutifs au-dessus de 30 — est sans précédent dans l’histoire moderne du ratio. L’épisode 1996-1999 avait duré environ trois ans avant le pic terminal de décembre 1999 à 44,19, et tous les autres pics historiques (1929, 1966) avaient été plus brefs en zone extrême. Chacun de ces pics de valorisation peut être aligné face au pic actuel dans l’outil qui situe les régimes macro moment par moment, qui restitue les conditions de chaque épisode.

Cette persistance n’est pas une particularité statistique anecdotique. Elle modifie qualitativement le débat analytique : alors que les pics extrêmes antérieurs étaient lus comme des anomalies temporaires destinées à se résorber par correction, le pic 2021-2026 résiste à cette lecture. La lecture du CAPE comme thermomètre de régime doit donc intégrer cette persistance comme une donnée empirique nouvelle plutôt que comme une anomalie à expliquer.

2. Comparaison avec 1929 et 1999

Le pic actuel est statistiquement comparable aux deux précédents historiques de zone extrême, mais avec des spécificités macroéconomiques qui en modifient l’interprétation. Septembre 1929 : CAPE à 32,56 dans un contexte de croissance économique soutenue, d’émergence technologique massive (automobile, électrification, radio, aviation commerciale naissante) et de spéculation grand public sur les actions facilitée par l’expansion du crédit margin. Le rendement réel S&P 500 sur 1929-1939 a été d’environ −0,5 % annuel selon les calculs sur Shiller data. Un éclairage complémentaire figure dans le marché actions américain lu à l’aune du métal monétaire.

Décembre 1999 : CAPE à 44,19, record absolu de la série. Le contexte combinait l’émergence d’internet comme infrastructure transformatrice, des valorisations records pour des sociétés sans earnings (dot-com bubble), une politique monétaire Greenspan plutôt accommodante après la crise LTCM 1998, et une concentration sectorielle massive du marché actions sur la technologie. Le rendement réel S&P 500 sur 1999-2009 a été d’environ −2,7 % annuel.

Mai 2026 : CAPE 35-40, en zone intermédiaire entre 1929 et 1999. Le contexte est différent des deux précédents sur plusieurs dimensions importantes. D’abord, les taux réels sont nettement positifs (real DGS10 autour de 2,1 %) — configuration qui rappelle plus 1929 que 1999 (où les taux réels étaient proches de 4 %). Ensuite, la concentration sectorielle est extrême — les sept Big Tech américaines représentent une part historiquement élevée de la capitalisation S&P 500 selon S&P Dow Jones Indices, dépassant la concentration tech du pic dot-com 1999. Enfin, le capex investi dans l’infrastructure IA — data centers et puces dédiées — atteint des niveaux comparables aux grands cycles d’investissement transformatifs historiques.

Ces différences contextuelles produisent deux lectures concurrentes du présent. La grille historique des 145 ans de série Shiller documente que chacun des deux précédents extrêmes a été suivi d’une décennie de rendements faibles ou négatifs — observation empirique qui contraint mais ne détermine pas la lecture de 2024-2026.

3. Première thèse — capex IA justifie les multiples

La thèse dominante, défendue par une part importante de l’industrie sell-side, de plusieurs grands gestionnaires d’actifs et par certains commentaires académiques en 2024-2025, fait du capex IA Big Tech la justification fondamentale des multiples actuels. L’argument central : les investissements cumulés des hyperscalers américains — Microsoft, Alphabet, Amazon, Meta — dans les data centers et les puces dédiées à l’intelligence artificielle ont atteint des niveaux historiquement comparables aux grands cycles d’investissement transformatifs.

Les chiffres sont massifs. Selon les communications financières trimestrielles des hyperscalers, le capex IA agrégé est passé d’environ 150 milliards de dollars en 2022 à plus de 350 milliards en 2025 estimé, avec des projections continuant à dépasser 400 milliards en 2026. Cette accélération a un précédent historique limité : les phases comparables de mega-investissement infrastructurel — chemin de fer dans les années 1880, électrification dans les années 1920, télécommunications dans les années 1990 — ont produit des transformations productives durables qui justifiaient ex post les valorisations élevées des actifs liés.

Dans cette lecture, le CAPE 35-40 actuel serait justifié par une accélération anticipée de la productivité économique et donc des earnings futurs. Si l’IA produit effectivement des gains de productivité comparables à ceux de l’électricité ou d’internet, les earnings forward 10 ans des Big Tech (et par extension du S&P 500 dominé par elles) excéderaient significativement les projections Shiller basées sur l’historique pré-IA. La régression Shiller ne serait alors pas violée — elle serait simplement appliquée à une mauvaise référence d’earnings normalisés. La comparaison des capex IA aux investissements historiques transformateurs documente la thèse bull case en détail.

Cette thèse n’est pas absurde mais elle comporte plusieurs hypothèses fortes qu’il faut expliciter. Première hypothèse : les gains de productivité IA seront monétisables au profit des shareholders, pas dissipés en bénéfices consommateurs ou capturés par les fournisseurs amont (Nvidia, TSMC). Deuxième hypothèse : le retour sur capex IA sera atteint sur l’horizon décennal pertinent pour la régression Shiller, pas sur un horizon de cinq ou vingt ans qui démentirait la projection. Troisième hypothèse : la concentration sectorielle extrême ne produira pas de fragilité macroéconomique qui dégraderait les earnings consolidés du S&P 500. Aucune de ces trois hypothèses n’est démontrée à mi-2026.

4. Deuxième thèse — l’ECY 0,5-0,8 % comme avertissement structurel

La thèse alternative, défendue notamment par AQR, Vanguard et plusieurs travaux académiques publiés en 2024-2025, traite l’ECY actuel à 0,5-0,8 % comme un avertissement structurel sur les rendements forward 10 ans. La régression Shiller appliquée au CAPE actuel projette un rendement réel S&P 500 forward 10 ans de l’ordre de 3 à 4 % annuel, soit bien en dessous de la moyenne historique post-WWII de 6-7 % réel. Cette projection est cohérente avec la régression ECY qui produit, par construction analytique différente, une projection convergente.

L’argument analytique central : la justification fondamentale par le capex IA reproduit un schéma déjà observé en 1929 (justifications par l’électrification) et en 1999 (justifications par internet) — schémas qui n’ont pas empêché les décennies suivantes de rendements faibles. L’analyse Eco3min de la Grande Dépression retrace cet épisode. L’argument n’est pas que le capex IA est sans valeur — il l’est manifestement — mais que sa monétisation au profit des shareholders sur dix ans n’est pas mécaniquement garantie par la valorisation actuelle. Le marché « paie déjà » pour cette monétisation, ce qui réduit le rendement attendu si la monétisation se réalise effectivement, et produit un rendement négatif si elle se révèle plus lente ou plus diluée que prévu.

Cette thèse s’appuie sur trois précédents historiques. D’abord, le capex électrification des années 1920 a effectivement transformé la productivité américaine mais avec un délai d’absorption qui s’est étalé sur deux à trois décennies après le pic d’investissement — l’effet sur les earnings consolidés du S&P 500 n’a été significatif que post-WWII. Ensuite, le capex internet des années 1990 a produit des transformations durables mais une grande partie de la valeur créée a été dissipée en bénéfices consommateurs (recherche gratuite, communication peu coûteuse) plutôt que captée par les shareholders. Enfin, dans les deux cas, la concentration sectorielle des phases de pic capex a produit des corrections sévères sur les leaders sectoriels (RCA et autres titres électrification dans les années 1930, Cisco et autres titres internet dans les années 2000). À rapprocher de : notre dossier sur ce qui relie multiples de valorisation et trajectoire des profits.

Pour cette thèse, l’ECY 0,5-0,8 % est analytiquement plus informatif que le CAPE pur car il intègre les taux réels — il indique que le coussin de prime de risque actions est historiquement faible, configuration qui n’a été observée qu’à la fin des années 1920 et à la fin des années 1990. La construction et l’usage de l’Excess CAPE Yield donne le cadre opérationnel pour cette lecture, et la relation empirique taux réels vs CAPE fournit l’audit historique complet de la métrique.

Conclure que la « persistance » du CAPE en zone extrême depuis 2020 démontre que cette fois c’est différent est prématuré. Les deux précédents historiques de zone extrême (1929 et 1999) ont eux aussi connu des phases de plusieurs années en zone élevée avant le retournement — 1996-1999 a maintenu le CAPE au-dessus de 30 pendant trois ans avant le pic terminal de décembre 1999. La persistance actuelle de quatre ans est statistiquement marquante mais ne disqualifie ni la grille Shiller ni la régression empirique sur 1881-2025. Distinguer une persistance temporaire d’une rupture structurelle du modèle exige une fenêtre d’observation plus longue que celle disponible à mi-2026 — résolution attendue mécaniquement sur les rendements réalisés 2026-2036. Sur le même thème : ce que révèlent 150 ans de sommets.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →CAPE 1881-2026 : les grands sommets et creux du marché actions américain en 145 ans de données Shiller

Sept points d'inflexion structurent la série Shiller depuis 1881 : creux 1920 à 4,78, pic 1929 à 32,56,…

CAPE vs forward PE vs trailing PE : trois mesures de valorisation, trois horizons, trois lectures

Trois mesures de valorisation circulent en permanence dans les commentaires financiers et sont régulièrement confondues : le CAPE…

CAPE : méthodologie de calcul, moyenne 10 ans des earnings réels et ajustement inflation Shiller

Sous l'acronyme CAPE — Cyclically Adjusted Price-Earnings — se cache un calcul d'une grande sobriété : prix réel…