Taux élevés ne signifient pas toujours politique restrictive

Un taux directeur à 5 % peut coexister avec des conditions financières accommodantes si l’inflation le dépasse. Le décalage entre perception nominale et réalité économique reste l’une des sources d’erreur les plus fréquentes en analyse monétaire.

TL;DR

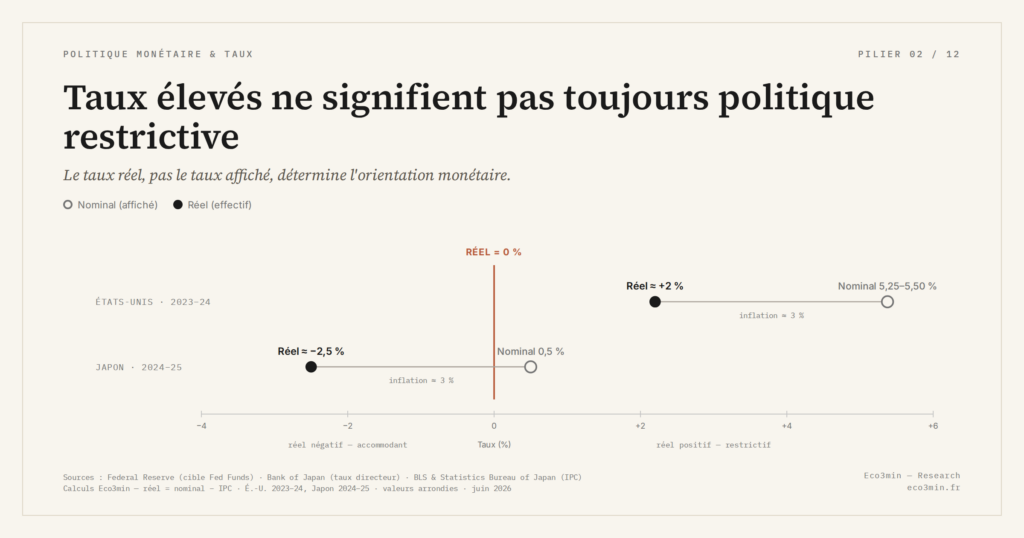

Des Fed Funds à leur plus haut depuis 2001 ont coexisté avec une économie américaine robuste en 2023-2024, parce que l'inflation maintenait le taux réel effectif à un niveau seulement modéré.

- Entre juillet 2023 et septembre 2024, le taux des Fed Funds est resté à 5,25-5,50 %, mais avec une inflation core de 3 à 4 % (BLS), le taux réel effectif s'établissait entre 1,5 % et 2,5 %.

- La croissance du PIB réel américain a atteint 2,8 % en 2024 (Bureau of Economic Analysis), cohérente avec un resserrement réel resté modéré au regard des standards historiques.

- Le Japon offre le cas symétrique : un taux directeur à 0,5 % début 2026 paraît accommodant, mais une inflation supérieure à 2,5 % depuis deux ans (Statistics Bureau of Japan) maintient le taux réel négatif.

Ce qui rend ce sujet sensible tient à l’écart persistant entre la communication institutionnelle, centrée sur les taux nominaux, et l’effet économique réel des décisions monétaires.

Un niveau élevé de taux nominaux ne reflète pas forcément un resserrement réel. Analyse du décalage entre perception et conditions financières effectives.

Quand les taux directeurs atteignent 5 %, le réflexe dominant est de conclure à un durcissement monétaire. Ce réflexe explique la plupart des erreurs de diagnostic des deux dernières années — et il s’inscrit dans la même famille analytique que la divergence entre signaux de courbe et trajectoires de marché. Si l’inflation s’établit à 6 %, les conditions réelles restent accommodantes : emprunter coûte moins, en termes de pouvoir d’achat, que ce que le taux affiché laisse croire. Le décalage explique pourquoi certaines économies continuent de croître malgré des taux nominaux en apparence restrictifs, et pourquoi d’autres stagnent alors que les taux semblent modérés. La clé tient au taux réel comme variable réellement structurante.

Le décalage en pratique : trois configurations révélatrices

Les États-Unis offrent une illustration récente. Entre juillet 2023 et septembre 2024, le taux des Fed Funds est resté à 5,25-5,50 % — son niveau le plus élevé depuis 2001. Pourtant, la croissance du PIB réel américain a atteint 2,8 % en 2024 selon le Bureau of Economic Analysis, et le marché de l’emploi est resté robuste. L’explication passe par le taux réel : avec une inflation core qui oscillait entre 3 % et 4 % sur cette période (Bureau of Labor Statistics), le taux réel effectif se situait entre 1,5 % et 2,5 % — un niveau modéré au regard des standards historiques.

À l’inverse, le Japon illustre le cas symétrique. Avec un taux directeur à 0,5 % début 2026, la politique monétaire semble ultra-accommodante. La chronologie complète passe par les délais de propagation jusqu’au compte de résultat des entreprises. Mais l’inflation japonaise dépasse 2,5 % depuis deux ans (Statistics Bureau of Japan), ce qui maintient le taux réel en territoire négatif. La perception de « normalisation » véhiculée par la hausse nominale masque le fait que les conditions réelles restent plus souples qu’elles ne l’ont été pendant la majeure partie de la déflation japonaise. Saisir la distinction conceptuelle entre nominal et réel est le prérequis pour éviter ce type de diagnostic inversé.

Pourquoi ce biais persiste dans le commentaire économique

Le taux directeur est un chiffre simple, communiqué clairement, immédiatement comparable dans le temps. Le taux réel, lui, exige un ajustement et dépend de la mesure d’inflation retenue — observée, anticipée, sous-jacente. Cette complexité explique pourquoi médias, commentateurs et parfois décideurs s’en tiennent au nominal, et entretient les biais de raisonnement sur taux et inflation qui se propagent d’autant plus facilement que le raccourci paraît suffisant.

La communication des banques centrales elle-même renforce cette confusion. Les conférences de presse de la BCE et de la Fed portent sur les taux nominaux, les forward guidances s’expriment en termes nominaux, les projections sont publiées en taux nominaux. Le taux réel n’apparaît qu’implicitement, à travers les projections d’inflation qui accompagnent les annonces — un niveau de lecture que seuls les spécialistes reconstituent. Le scénario central retenu par la plupart des observateurs repose sur cette grille nominale, ce qui explique la récurrence des surprises lorsque l’économie réagit au taux réel plutôt qu’au taux affiché.

- Un taux directeur de 5 % avec une inflation à 6 % est plus accommodant en termes réels qu’un taux de 2 % avec une inflation à 1 % — le diagnostic s’inverse par rapport à la lecture nominale.

- La résilience de l’économie américaine en 2023-2024 malgré des taux nominaux élevés s’explique par des taux réels restés modérés au regard des standards historiques.

- La communication des banques centrales en termes nominaux entretient structurellement la confusion entre niveau de taux affiché et orientation réelle de la politique monétaire.

Un taux nominal « élevé » ne dit rien sans le contexte d’inflation. Un taux nominal « bas » peut être restrictif si l’inflation est encore plus basse. Ce filtre simple transforme la lecture des conditions monétaires et permet d’évaluer correctement les conditions de liquidité que les chiffres nominaux masquent.

Mis à jour le 29 juin 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…