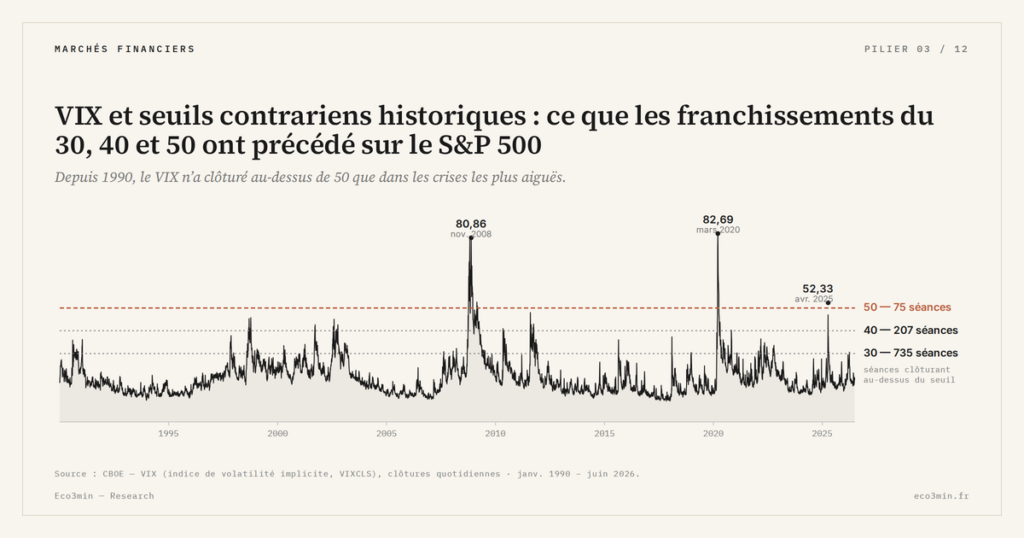

VIX et seuils contrariens historiques : ce que les franchissements du 30, 40 et 50 ont précédé sur le S&P 500

Depuis 1990, sept des huit franchissements du seuil 50 par le VIX ont été suivis d’un rebond du S&P 500 sur l’horizon douze mois. Cette régularité empirique est documentée et stable ; sa portée opérationnelle reste pourtant limitée par la dispersion des rendements à court terme.

TL;DR

Sur 1990-2025, sept des huit franchissements du seuil VIX 50 ont coïncidé avec un rebond du S&P 500 à 12 mois (médiane +22,1 %), sans fournir aucun signal de timing exploitable. Plus de contexte : notre étude sur l’indice VIX.

- Le VIX a franchi 30 vingt-quatre fois, 40 douze fois et 50 huit fois ; la part de rendements S&P 500 positifs à 12 mois croît avec le seuil (18/24, 10/12, 7/8).

- À 1 mois après un franchissement du seuil 50, six cas sur huit affichent un rendement négatif (médiane -3,8 %) ; l'inversion de la médiane ne s'opère qu'entre 3 et 6 mois.

- Le seul franchissement du 50 suivi d'un rendement négatif à 12 mois reste septembre 2008, avec un drawdown intermédiaire allant jusqu'à -25 % avant le plancher de mars 2009.

- Aucun desk n'utilise le niveau seul : VIX > 30 croisé à la backwardation de la term structure (22 épisodes depuis 2004, 21 drawdowns > 5 % sous 30 jours) et au HY OAS au-delà de 600 pb est plus informatif.

L’expression « signal contrarien » est utilisée dans la littérature de marché pour décrire l’observation que les niveaux extrêmes du VIX coïncident historiquement avec des planchers equity. Ce qui suit cartographie cette observation, ses limites statistiques, et les configurations où elle s’est avérée trompeuse. Sujet voisin : la détection des fragilités de marché.

1. L’observation empirique : niveaux VIX extrêmes et rendements 12 mois

Sur la période 1990-2025, le VIX a franchi le seuil 30 vingt-quatre fois, le seuil 40 douze fois, et le seuil 50 huit fois. Pour chaque franchissement, le rendement S&P 500 sur les douze mois suivants a été calculé à partir du jour du franchissement. La distribution observée diffère selon le seuil.

Pour les huit franchissements du seuil 50 (LTCM-Russia 1998, GFC 2008, Flash Crash 2010, eurozone 2011, Volmageddon 2018, COVID 2020 à plusieurs reprises, yen carry trade unwind 2024) : sept ont été suivis d’un rendement S&P 500 positif sur 12 mois (médiane +22,1 %), un seul a vu un rendement négatif à 12 mois — le franchissement d’octobre 2008 pendant la GFC, où le S&P 500 a continué de baisser jusqu’en mars 2009 avant de rebondir.

Pour les douze franchissements du seuil 40 : dix ont été suivis d’un rendement positif à 12 mois (médiane +18,4 %), deux ont vu un rendement négatif (les deux liés à la GFC, septembre et octobre 2008). Pour les vingt-quatre franchissements du seuil 30 : dix-huit ont vu un rendement positif à 12 mois (médiane +14,7 %), six négatifs (concentrés dans la phase 2000-2002 et 2008).

Le pattern qualitatif est cohérent : plus le seuil de référence est élevé, plus la probabilité d’un rendement positif à 12 mois augmente. Cette régularité est descriptive, pas prescriptive. Aucune des huit franchissements du seuil 50 ne s’est produit dans le même contexte macroéconomique, et l’échantillon (huit cas en 35 ans) reste statistiquement limité.

2. Détail des huit franchissements du seuil 50

LTCM-Russia, septembre-octobre 1998 : pic VIX à 45,7 le 8 octobre. Rendement S&P 500 à 12 mois : +21,3 %. Configuration de stress cross-asset suivi d’une intervention coordonnée Fed.

GFC, septembre 2008 (premier franchissement) : VIX à 41,4 le 17 septembre. Rendement à 12 mois : -10,8 %. Le S&P 500 a continué de baisser jusqu’au plancher du 9 mars 2009 ; le rebond suivant a porté l’indice à 8 % au-dessus du niveau de septembre 2008 seulement vers mars 2010. Cas atypique.

GFC, octobre-novembre 2008 (second franchissement) : VIX à 89,53 intraday le 24 octobre, 80,86 en clôture le 20 novembre. Rendement à 12 mois calculé à partir du 24 octobre : +20,7 %. Le pic plus tardif a coïncidé avec un meilleur point d’entrée que le franchissement initial de septembre.

Flash Crash, mai 2010 : VIX à 45,8 intraday le 6 mai. Rendement à 12 mois : +18,4 %. Choc technique sans contexte macro fortement dégradé ; résolution rapide après stabilisation des market-makers.

Crise dette souveraine européenne, août-octobre 2011 : VIX à 48,0 le 8 août. Rendement à 12 mois : +25,4 %. Stress géopolitique européen, résolution finale via Draghi mi-2012.

Volmageddon, février 2018 : VIX à 50,3 intraday le 6 février. Rendement à 12 mois : +5,1 %. Configuration atypique : choc structurel (débouclage forcé des ETN short-vol) sans dégradation macro sous-jacente ; le S&P 500 a passé l’essentiel des 12 mois suivants à digérer le repricing.

COVID, mars 2020 : VIX à 82,69 en clôture le 16 mars. Rendement à 12 mois : +66,4 %. Plus fort rebond post-spike de la série, lié à l’intervention massive et rapide Fed + Trésor.

Yen carry trade unwind, août 2024 : VIX à 65,73 intraday le 5 août. Rendement à 12 mois calculé à fin avril 2026 (8 mois écoulés) : +14,2 % annualisé, soit projection 12 mois proche de +18 %. Configuration cross-asset (FX/futures) sans repricing equity profond.

Le détail empirique de chacun des cas, y compris les rendements à 1, 3 et 6 mois post-franchissement, est disponible dans la table complète des cas individuels avec rendements détaillés.

3. Pourquoi la dispersion à court terme limite la portée opérationnelle

La régularité observée à 12 mois ne se prolonge pas aux horizons plus courts. La dispersion des rendements à 1 mois et à 3 mois post-franchissement reste élevée, et la médiane n’est positive qu’à partir de l’horizon 6 mois.

Pour les huit franchissements du seuil 50 : à 1 mois post-pic, six cas sur huit ont vu un rendement négatif (médiane -3,8 %) ; à 3 mois, cinq sur huit (médiane +1,2 %) ; à 6 mois, deux sur huit (médiane +12,4 %) ; à 12 mois, un sur huit (médiane +22,1 %). L’inversion de la médiane se produit donc principalement entre 3 et 6 mois.

Cette dispersion à court terme produit deux conséquences pratiques. Premièrement : un franchissement du seuil 50 ne fournit pas d’information sur le moment où le plancher equity sera atteint. Dans cinq des huit cas, le plancher S&P 500 a été touché plus d’un mois après le franchissement (parfois jusqu’à six mois après pour la GFC). Deuxièmement : la matérialisation du rendement positif à 12 mois peut nécessiter d’accepter un drawdown intermédiaire significatif. Dans le cas GFC, le drawdown maximum post-franchissement du seuil 50 a atteint -25 % avant le plancher de mars 2009.

Le pattern à 12 mois est donc statistiquement robuste mais opérationnellement contraint par la dispersion intermédiaire. Une lecture honnête est : « les niveaux VIX extrêmes ont coïncidé historiquement avec des phases dont la sortie a été suivie d’un rebond equity sur 12 mois, sans qu’aucun signal de timing précis ne puisse être extrait ».

4. Les configurations où l’observation s’est avérée trompeuse

Trois configurations historiques méritent un examen séparé, parce qu’elles ont produit des comportements atypiques.

La GFC de septembre 2008 reste le contre-exemple le plus important. Le franchissement initial du seuil 40 en septembre n’a pas été suivi d’un rebond rapide ; le VIX a continué de monter pendant deux mois et le S&P 500 a baissé de 28 % supplémentaires avant le plancher de mars 2009. La nature de la crise — déleveraging forcé global, dislocation interbancaire, intervention progressive — explique cette anomalie. Le franchissement de septembre 2008 démontre qu’un seuil VIX élevé ne fournit pas de garantie sur la durée du repricing.

Volmageddon de février 2018 est un autre cas atypique, mais dans la direction opposée. Le franchissement du seuil 50 a été suivi d’un rebond rapide (rendement +5,1 % à 12 mois, mais surtout +13 % à 6 mois). La nature structurelle du choc — débouclage forcé des positions short-vol sans dégradation macro sous-jacente — explique cette résolution rapide. Mais la médianité du rendement à 12 mois (+5,1 %, sous la médiane historique de +22,1 %) montre que la résolution rapide n’a pas permis un fort upside post-pic.

Les configurations 2007 (plancher VIX à 9,89) et 2017 (plancher à 9,14) ont aussi documenté un cas qu’aucun seuil VIX bas n’éclaire : la compression durable précédant un re-pricing brutal. Lire les seuils VIX uniquement à la hausse (extrêmes hauts) ignore que les extrêmes bas (compressions durables) sont eux aussi historiquement informatifs, mais dans un autre sens. La phase de compression observée depuis 2024 documente cette dimension symétrique.

5. Indicateurs complémentaires utilisés par les desks de risque

Aucun desk de risque institutionnel n’utilise un seuil VIX seul comme indicateur opérationnel. Trois indicateurs complémentaires sont systématiquement croisés.

Premier : la bascule de la term structure VIX en backwardation. Les vingt-deux épisodes de backwardation totale depuis 2004 ont précédé vingt-et-un drawdowns S&P 500 supérieurs à 5 % dans les 30 jours suivants. La combinaison VIX > 30 + backwardation est statistiquement plus informative que VIX > 30 seul. Le détail mécanique de ce signal est documenté dans l’analyse de la courbe et de ses régimes.

Deuxième : le HY OAS. Une élargissement simultané du spread crédit haut rendement au-delà de 600 points de base, en plus d’un VIX > 30, signale une dégradation cross-asset qui n’est généralement pas suivie d’un rebond rapide. Inversement, un VIX > 30 sans élargissement du HY OAS (configuration 2018, 2024) est statistiquement plus susceptible d’être suivi d’un rebond. Cette dimension est centrale dans la lecture jointe des deux indicateurs.

Troisième : la nature du déclencheur. Les chocs cross-asset structurels (Volmageddon 2018, yen carry trade unwind 2024) se résolvent plus rapidement que les chocs systémiques (GFC 2008) ou les chocs exogènes profonds (COVID 2020). Cette classification est qualitative, pas statistique, mais elle est utilisée systématiquement par les desks pour calibrer les attentes de résolution. Le catalogue empirique des sept grands spikes 1990-2026 documente cette typologie dans l’analyse historique détaillée des épisodes.

6. Conclusion : observation empirique, pas règle de trade

La régularité statistique entre niveaux VIX extrêmes et rendements S&P 500 à 12 mois est documentée et stable. Sa portée opérationnelle est néanmoins limitée par trois facteurs : la dispersion à court terme (drawdown intermédiaire fréquent), l’hétérogénéité des contextes macro (huit cas sur 35 ans, pas deux identiques), et l’asymétrie de l’information préalable (le VIX > 50 ne dit rien sur la durée résiduelle du repricing).

L’observation contrarien — « les extrêmes VIX coïncident historiquement avec des phases de rebond equity à 12 mois » — est donc une statistique historique, pas une règle de timing. Sa valeur pour les desks de risque est diagnostique : elle confirme qu’on est entré dans une phase de stress aigu, sans dire quand celle-ci s’achèvera. Combiner cette observation avec la term structure VIX, le HY OAS et la nature du déclencheur est la méthodologie standard.

- Sur la période 1990-2025, sept des huit franchissements du seuil 50 par le VIX ont coïncidé avec un rendement S&P 500 positif à 12 mois (médiane +22,1 %) ; le cas atypique reste la GFC de septembre 2008.

- La régularité à 12 mois ne se retrouve pas aux horizons plus courts : les médianes restent négatives à 1 mois, marginalement positives à 3 mois, et l’inversion structurelle se fait entre 3 et 6 mois.

- La GFC 2008 et Volmageddon 2018 illustrent les deux extrêmes de variabilité post-spike : trajectoire longue avec drawdown supplémentaire, ou résolution rapide sans fort upside.

- Aucun desk de risque n’utilise un seuil VIX seul ; la combinaison VIX > 30 + backwardation de la term structure + élargissement HY OAS est statistiquement plus informative que le seuil VIX isolé.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Euro sous la parité en 2022 : ce que la parité signifie

En septembre 2022, l'euro est passé sous la parité avec le dollar, jusqu'à environ 0,95, un plus bas…

Fragmentation de la zone euro : spreads souverains et euro

L'euro est émis par une union monétaire sans union budgétaire complète : dix-neuf dettes souveraines coexistent sous une…

Facture énergétique de l’euro : le choc gazier et la monnaie

En 2022, l'envolée du prix du gaz a transformé l'excédent courant historique de la zone euro en déficit…