WALCL/PIB : ratio bilan Fed, comparaison internationale BCE, BoJ, BoE

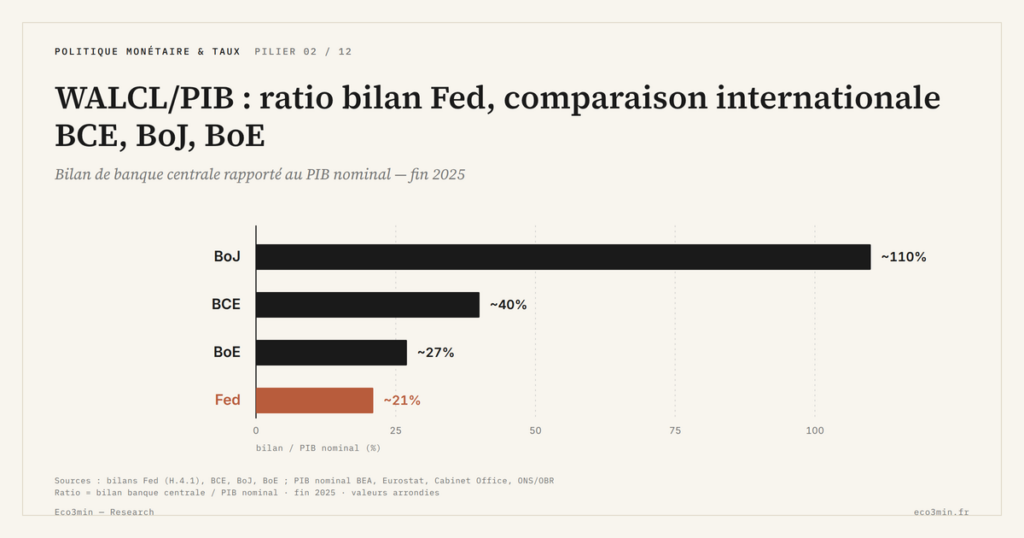

Le ratio WALCL/PIB de la Fed est passé de 6 % en 2008 à 38 % au pic Covid mars 2022, avant de retomber vers 24 % fin 2025. Comparé à la BCE (50 %), la BoJ (120 %) et la BoE (24 %), il dessine un spectre où la Fed occupe une position médiane.

TL;DR

Sur 2022-2025, les quatre banques centrales développées réduisent ou stabilisent leur bilan à des vitesses différentes : Fed et BoE à ~4 points de PIB par an, BCE deux fois plus lentement, BoJ stable.

- Le recul du ratio Fed tient autant à la croissance qu'au QT : sur la période, WALCL baisse de -2,2 trillions mais le PIB nominal US progresse d'environ 7 % cumulé, gonflant le dénominateur.

- La BoE se distingue par des ventes actives de gilts (~100 Md£ par an décidées depuis septembre 2022) en plus du passive runoff, ce qui accélère sa réduction au prix d'interventions directes sur le marché secondaire.

- Le ratio BCE est passé d'environ 70 % au pic PEPP de 2022 à ~50 % fin 2025, avec arrêt des réinvestissements APP en juillet 2023 et des réinvestissements PEPP fin 2024.

- Un même ratio recouvre des contraintes hétérogènes : dette japonaise détenue à plus de 90 % en interne, dette zone euro ~88 % du PIB (Eurostat), dette US ~123 % du PIB (CBO) en 2025.

Lire WALCL en valeur brute sans normaliser par le PIB ne dit rien. Comparer la Fed aux trois autres grandes banques centrales développées exige le ratio bilan/PIB et l’attention aux contraintes structurelles divergentes. À rapprocher de cette question : le bilan de la Fed et les cours boursiers.

Comparer 6,8 trillions de dollars d’actifs Fed à ~5 trillions d’euros de bilan BCE ou à ~700 trillions de yens de bilan BoJ en valeurs nominales brutes ne porte aucune information économique exploitable. Les trois économies ont des tailles différentes, des structures financières différentes, et des régimes monétaires distincts. La métrique qui rend les comparaisons interprétables est le ratio bilan / PIB, qui neutralise l’effet taille et permet une lecture relative homogène. Cette normalisation est la pierre angulaire de toute analyse comparative sérieuse des bilans des banques centrales développées, et conditionne la lecture du WALCL intégré comme posture Fed lue via le bilan.

Pourquoi le ratio WALCL/PIB est la métrique pertinente

Pour la Fed, ce ratio est passé de ~6 % en 2008 à ~38 % au pic Covid de mars 2022, avant de redescendre vers ~24 % à fin 2025 selon les données combinées Fed (WALCL) et BEA (US Nominal GDP, année glissée). Cette trajectoire encapsule trois éléments distincts qui n’apparaissent pas dans le seul niveau dollar : l’expansion progressive du bilan Fed sur quinze ans, l’effet dénominateur de la croissance nominale de l’économie américaine (le PIB nominal US a presque doublé entre 2008 et 2025), et la phase QT en cours qui combine baisse de WALCL et croissance continue du dénominateur.

La construction du ratio importe analytiquement. La Fed publie WALCL hebdomadairement ; le BEA publie le PIB nominal trimestriellement, avec des révisions historiques fréquentes. Pour une lecture instantanée, on retient généralement le ratio WALCL hebdomadaire divisé par le PIB nominal annualisé du dernier trimestre disponible — ce qui introduit un décalage temporel mineur mais systématique. Les comparaisons internationales appliquent la même convention avec les sources nationales correspondantes : Eurostat pour la zone euro, le Cabinet Office japonais pour le Japon, l’Office for National Statistics britannique pour le Royaume-Uni.

L’effet dénominateur mérite une attention spécifique. Sur 2022-2025, le ratio WALCL/PIB Fed a reculé non seulement parce que WALCL recule (-$2,2 trillions), mais aussi parce que le PIB nominal a progressé d’environ 7 % cumulé en valeur courante sur la période. Une part significative de la « normalisation » du bilan Fed mesurée par le ratio ne vient donc pas du QT mais de l’expansion économique sous-jacente. Cette distinction est rarement explicitée dans les commentaires de marché.

Les quatre trajectoires : Fed, BCE, BoJ, BoE

La Fed, sur la période 2008-2025, a connu un ratio passant de 6 % à 38 % puis 24 %. Le pic Covid de 38 % est historiquement élevé pour la Fed, mais reste modéré dans le contexte international. La phase de normalisation actuelle ramène le ratio dans une fourchette comparable au peak post-QE3 de 2014 (~25 %), bien au-dessus de la baseline pré-2008.

La BCE a suivi une trajectoire différente. Selon les données ECB et Eurostat, son ratio bilan / PIB de zone euro est passé d’environ 20 % en 2008 à environ 70 % au plus haut du Pandemic Emergency Purchase Programme (PEPP) en 2022. La normalisation post-2022 a été plus lente que celle de la Fed : les réinvestissements APP ont été arrêtés en juillet 2023 et les réinvestissements PEPP arrêtés intégralement fin 2024 selon les communications officielles de la BCE. Le ratio BCE / PIB se situe autour de ~50 % à fin 2025, soit deux fois celui de la Fed dans une économie pourtant comparable en taille agrégée.

La Bank of Japan occupe une position structurellement différente. Son ratio bilan / PIB japonais est passé d’environ 20 % en 2008 à un niveau structurellement élevé entre 100 % et 130 % depuis 2015 selon les données BoJ et du Cabinet Office japonais. Cette taille relative considérable reflète trois facteurs : la Quantitative and Qualitative Easing lancée en avril 2013, la politique Yield Curve Control active d’octobre 2016 à mars 2024, et un encours important d’exchange-traded funds achetés par la BoJ que les autres banques centrales développées n’ont jamais acquis. Le démantèlement du YCC en mars 2024 n’a pas conduit à une réduction agressive du bilan : la BoJ a réduit son rythme d’achats de JGB sans engager un QT discrétionnaire comparable à la Fed ou à la BoE. Le contexte japonais est documentté dans les trente ans de piège déflationniste japonais qui éclairent les contraintes structurelles spécifiques.

La Bank of England occupe une position intermédiaire. Son ratio bilan / PIB britannique est passé d’environ 4 % en 2008 à un peak de ~40 % en 2022 selon les données BoE et ONS, avant de retomber vers ~24 % à fin 2025. La BoE se distingue toutefois des trois autres par sa méthode de QT : elle conduit des ventes actives de gilts (~£100 milliards par an décidé depuis septembre 2022), en plus du passive runoff. Cette asymétrie méthodologique change la lecture du ratio BoE : la BoE réduit son bilan plus rapidement que la Fed en pourcentage du PIB, mais au prix d’une intervention plus active sur le marché secondaire des gilts.

L’observation cumulée des quatre trajectoires sur la fenêtre 2022-2025 révèle un autre élément souvent omis : la vitesse relative de normalisation diffère fortement entre les quatre banques centrales, même quand le sens de variation est commun. La Fed et la BoE réduisent leurs ratios à un rythme comparable (environ 4 points de pourcentage par an sur 2022-2025), la BCE réduit deux fois plus lentement, la BoJ stabilise. Cette différenciation des vitesses, pas seulement des niveaux, est la donnée structurelle de la phase contemporaine.

Comparer la Fed à la BoJ en concluant que la BoJ a un bilan « quatre fois plus expansif » relevè d’une comparaison sans normalisation contextuelle. Les contraintes structurelles — dette publique, monnaie de réserve, structure bancaire, profondeur du marché obligataire domestique — modifient radicalement ce que signifie un même ratio dans deux économies. Le chiffre brut comparé est exact ; sa lecture comme indicateur de « posture relative » est trompeuse.

Trois lectures de la divergence post-2022

La première lecture intègre les contraintes structurelles. Le Japon affiche le ratio bilan / PIB le plus élevé du panel développé depuis dix ans, mais opère avec une dette publique détenue principalement en interne (>90 % par des résidents japonais selon les données BoJ), une économie en croissance nominale faible voire déclinante, et un yen non statuté comme monnaie de réserve dominante. La BCE opère avec vingt économies différentes, sans Trésor commun, et avec un ratio de dette publique moyen autour de 88 % du PIB pour la zone euro en 2025 selon Eurostat. La Fed opère avec le dollar comme monnaie de réserve internationale et une dette publique américaine atteignant ~123 % du PIB en 2025 selon le CBO. Ces contextes ne sont pas comparables sans précaution.

La deuxième lecture concerne la trajectoire prospective. Sur la période 2022-2025, Fed et BoE réduisent leurs ratios, la BCE stabilise progressivement le sien, la BoJ continue sa politique très graduelle de normalisation. Ces choix reflètent des contraintes différentes : la Fed dispose d’une marge de manoeuvre liée à la liquidité ON RRP élevée qui amortit le QT, la BCE doit gérer la fragmentation potentielle des spreads souverains entre membres, la BoJ conserve un ratio élevé comme outil structurant de la politique monétaire post-YCC. La doctrine d’usage du bilan qui a porté le ratio Fed à ce niveau explique en partie cette divergence.

La troisième lecture pose la question normative implicite que les comparaisons en valeur brute traitent à tort comme tranchée : existe-t-il un « bon » ratio bilan / PIB ? Aucune théorie monétaire moderne ne fournit un seuil optimal universel. Le ratio japonais à 120 % du PIB n’a pas généré de crise monétaire majeure depuis dix ans ; le ratio Fed historique à 6 % n’était pas associé à une stérilité monétaire particulière. Les comparaisons doivent être lues comme des positionnements relatifs dans un spectre, pas comme des notations sur une échelle absolue. Cette neutralité méthodologique est cruciale pour les conditions de liquidité dans le système monétaire dont la détermination dépend de chaque contexte national.

Concrètement, fin 2025, la Fed avec ~24 % se situe en position médiane dans le panel développé. Pour l’analyste qui cherche à positionner la posture monétaire Fed dans son contexte international, le message est sobre : la Fed n’est ni la banque centrale la plus expansive du panel (la BoJ l’est, structurellement), ni la plus restrictive (la BoE accélère sa réduction par ventes actives). Le ratio Fed actuel s’inscrit dans une fourchette intermédiaire qui ne porte pas, en lui-même, un verdict sur la posture monétaire effective. Le verdict, s’il existe, vient de la lecture intégrée avec le Fed Funds rate, les composantes du passif, et les indicateurs de financement marginal.

Mis à jour le 29 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…