WALCL — bilan Fed, signal monétaire et indicateur de liquidité systémique

Depuis 2008, le bilan de la Réserve fédérale agrégé dans le ticker WALCL agit comme l’empreinte monétaire effective de la Fed, complémentaire du Fed Funds rate. Sa lecture conditionne l’analyse des conditions financières et de la phase QT 2022-2026 qui approche son terminus.

TL;DR

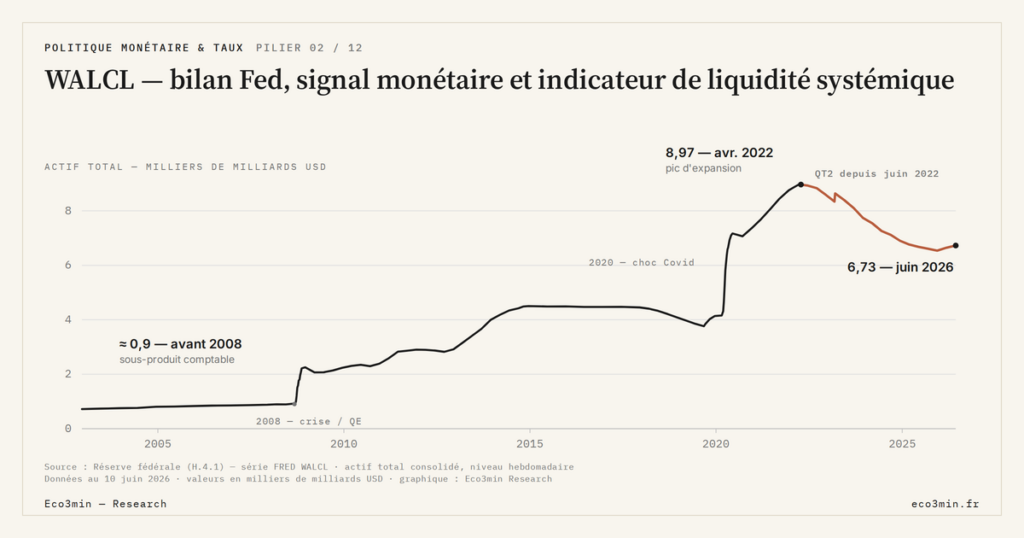

De 900 milliards de dollars avant 2008 à un pic de 8,97 trillions en avril 2022, le bilan de la Fed agrégé dans WALCL se lit à travers trois régimes doctrinaux successifs. La manière dont la distinction tient selon les régimes fait l’objet de comment solvabilité et liquidité se comparent.

- Publié chaque jeudi par la FRED à partir du rapport H.4.1, WALCL agrège les seuls actifs de la Fed (Treasuries, MBS, repos) ; le passif (réserves, ON RRP, TGA) en est exclu.

- Le bilan a été multiplié par neuf en quatorze ans via QE1-QE3 puis le QE Covid, avant que le QT enclenché en juin 2022 n'en retire près de trois trillions.

- Sur 2022-2024, WALCL a reculé de plus de deux trillions sans crise de liquidité, l'ON RRP ayant absorbé le choc ; M2 ne baissait dans le même temps que d'environ 4,5 %.

Lire WALCL aujourd’hui exige de distinguer trois régimes doctrinaux, deux variables complémentaires — niveau et composition — et une frontière critique avec la liquidité de marché. Cadre d’ensemble : comment le drainage du compte du Trésor resserre la liquidité.

Le WALCL — Total Assets of the Federal Reserve, publié chaque jeudi par la base de données FRED de la Fed de Saint-Louis à partir du rapport H.4.1 du Board of Governors — agrège l’ensemble des actifs portés par le bilan consolidé de la Réserve fédérale : Treasuries, Mortgage-Backed Securities (MBS), repos, primary credit, facilités de soutien d’urgence. Avant 2008, cette série oscillait autour de 900 milliards de dollars et n’intéressait guère que des cercles académiques restreints. Trois épisodes ont transformé ce ticker en référence centrale du monitoring macro-financier : les programmes QE1 à QE3 menés de novembre 2008 à octobre 2014, la réponse monétaire au choc Covid en mars 2020 qui a porté le WALCL à un pic absolu de 8,97 trillions de dollars en mars 2022 (selon les données FRED WALCL pour la semaine du 13 avril 2022), puis le Quantitative Tightening enclenché en juin 2022 et toujours en cours fin 2025.

Lire le WALCL aujourd’hui ne consiste plus à suivre une ligne comptable. C’est observer l’empreinte monétaire effective de la Fed sur les conditions financières globales — celle que les seules Fed Funds rate decisions ne suffisent plus, depuis quinze ans, à résumer. Cet article pose le cadre : pourquoi WALCL est devenu central, ce qu’il mesure et ce qu’il ne mesure pas, les trois régimes doctrinaux qui structurent son usage, et l’interprétation de la phase QT actuelle alors que la Fed s’approche de son terminal balance sheet.

Pourquoi le WALCL est devenu central depuis 2008

Pendant les quatre décennies qui ont précédé la crise financière de 2008, la politique monétaire américaine se résumait, pour l’analyste comme pour le marché, à une seule variable : le Federal Funds rate. Le bilan de la Réserve fédérale n’était pas un instrument de politique, mais un sous-produit comptable du fonctionnement courant du système bancaire. Selon les données publiées par la Réserve fédérale, ce bilan oscillait entre 700 et 900 milliards de dollars de la fin des années 1990 à août 2008, principalement constitué de Treasuries détenus en contrepartie de la circulation fiduciaire.

L’effondrement de Lehman Brothers en septembre 2008 a changé cette équation. La Fed a abaissé son taux directeur à la borne effective de 0-0,25 % en décembre 2008, atteignant ce que les économistes appellent la zero lower bound. Le canal traditionnel — agir sur le coût du capital via le taux directeur — était neutralisé. Pour continuer à agir sur les conditions financières, la Fed n’avait qu’une option restante : utiliser activement la taille et la composition de son bilan. C’est l’invention contemporaine du Quantitative Easing, formalisé le 25 novembre 2008 quand le FOMC annonce l’achat de 500 milliards de dollars de MBS d’agences.

Depuis cette date, WALCL a connu quatre expansions majeures et deux contractions ordonnées. Les expansions QE1 (2008-2010), QE2 (2010-2011), QE3 (2012-2014) et QE Covid (2020-2022) ont multiplié la taille du bilan par neuf en quatorze ans, de 900 milliards à 8,97 trillions de dollars. Les contractions QT1 (octobre 2017 – juillet 2019, interrompue par la crise repo de septembre 2019) et QT2 (juin 2022 – en cours) ont retiré près de trois trillions de dollars cumulés du bilan. Comment la doctrine d’usage du bilan a évolué entre ces régimes constitue d’ailleurs un objet d’analyse en soi, distinct de la simple chronologie des montants.

Ce qui rend WALCL irremplaçable pour l’analyste contemporain, c’est qu’il enregistre une dimension de la politique monétaire que le Fed Funds rate ne peut pas capter. Le taux directeur agit sur le prix marginal du crédit interbancaire ; WALCL mesure la quantité de duration et de risque de crédit que la banque centrale a retiré du marché. Deux variables distinctes, deux canaux de transmission distincts, deux empreintes différentes sur les conditions financières. Le ticker FRED WALCL est devenu, en quinze ans, l’indicateur quantitatif le plus direct de cette seconde dimension. Pour les mécanismes de transmission de la liquidité aux conditions financières, le bilan est aujourd’hui aussi structurant que le taux.

La littérature académique des banques centrales a, depuis 2012, documenté cette dualité. Les travaux du staff de la Federal Reserve Board sur le portfolio rebalancing channel et le signaling channel du QE ont établi que les variations du bilan affectent les primes de terme sur la courbe Treasury, indépendamment des anticipations sur le Fed Funds rate. C’est cette différenciation analytique qui justifie de monitorer WALCL avec autant d’attention que les décisions de taux du FOMC.

Le passage du Federal Funds rate comme variable dominante à un arsenal dual taux plus bilan correspond à une mutation conceptuelle profonde, documentée notamment dans les minutes du FOMC décembre 2008 et dans le rapport annuel 2009 du Board of Governors. Avant cette date, la communication monétaire de la Fed parlait quasi exclusivement de cible de taux ; depuis, chaque Statement du FOMC détache une section spécifique sur les achats d’actifs, la balance sheet composition, puis sur le rythme de runoff. L’institutionnalisation du bilan comme variable de politique se mesure aussi dans la production statistique : la série WALCL elle-même, bien que techniquement disponible depuis 2002 sur FRED, ne devient un objet d’analyse de routine qu’après 2010, quand les achats QE2 forcent les analystes à quantifier l’effort monétaire au-delà du taux.

Cette mutation a aussi des conséquences pratiques pour la lecture macro-financière. Le Fed Funds rate agit d’abord sur le court terme de la courbe ; WALCL agit plutôt sur le long terme via le portfolio rebalancing channel. Quand la Fed combine les deux outils dans le même sens (hausse de taux + réduction de bilan en 2022-2024), l’effet sur les conditions financières se cumule. Quand elle les dissocie (cas hypothétique d’une baisse de taux pendant un QT toujours en cours), l’effet net devient ambigu et exige une lecture composée. C’est précisément ce qui rend WALCL indissociable du Fed Funds rate dans l’analyse contemporaine : ils sont deux variables complémentaires d’un même stance monétaire global, et non un instrument et son substitut.

L’analyse des décisions du FOMC dans le pilier dédié aux régimes monétaires et aux cycles de taux approfondit cette dualité en la situant dans l’histoire longue des banques centrales développées. La spécificité américaine tient au fait que la Fed a été la première grande banque centrale à assumer cette dualité doctrinale ; la BCE et la BoJ ont suivi avec décalage, dans des contextes structurels différents.

Ce que mesure exactement le ticker — et ce qu’il ne mesure pas

Le WALCL, malgré sa formulation parfois amébiguente dans les médias généralistes, n’agrège pas « le bilan de la Fed » au sens comptable complet. Il mesure précisément le total des actifs portés par le Système de Réserve fédérale consolidé, tel que reporté chaque jeudi par le rapport H.4.1 du Board of Governors. Le côté passif du bilan — réserves bancaires, ON RRP, Treasury General Account (TGA), billets en circulation, comptes étrangers et institutionnels — n’est pas dans WALCL. Cette dissymétrie est analytiquement importante : ce que mesure exactement le WALCL exige de tenir compte du fait que les mouvements de passif peuvent neutraliser ou amplifier l’effet d’un mouvement d’actif à taille constante.

Trois confusions analytiques reviennent régulièrement et méritent d’être écartées d’emblée. La première assimile WALCL à M2, l’agrégat monétaire large publié aussi par la Fed. M2 mesure les avoirs liquides du secteur privé non bancaire (dépôts, money market funds, comptes d’épargne) ; WALCL mesure le stock d’actifs financiers détenus par la banque centrale. Les deux peuvent diverger fortement : sur la période 2022-2024, M2 a reculé d’environ 4,5 % en niveau nominal selon les séries Fed M2SL, pendant que WALCL chutait d’environ 25 %. La rotation entre ces deux variables n’est pas mécanique.

La deuxième confusion identifie WALCL à la base monétaire. La base monétaire stricto sensu est constituée du passif monétaire de la Fed : billets en circulation plus réserves bancaires. Elle est plus petite que WALCL d’environ deux trillions de dollars fin 2025, principalement à cause de l’ON RRP et du TGA qui figurent au passif mais ne constituent pas de la base monétaire au sens monetariste classique. La distinction est explicite dans les publications statistiques de la Fed elle-même, qui sépare H.4.1 (bilan) et H.3 (réserves et base monétaire).

La troisième confusion, et probablement la plus dommageable pour les pratiques d’analyse de marché, identifie WALCL à la liquidité du système financier. Les recherches publiées notamment par le staff de la NY Fed sur le reserves regime depuis 2018 ont établi que la liquidité effective accessible aux acteurs de marché dépend de variables au passif du bilan — réserves bancaires et ON RRP en particulier — bien plus que de la taille agrégée de l’actif. C’est précisément l’objet de l’analyse plus approfondie menée dans les limites du signal WALCL face à la liquidité de marché.

Cette séparation analytique entre WALCL et les agrégats monétaires a une conséquence pratique souvent ignorée dans les commentaires de marché. La quantité de monnaie en circulation effective dépend principalement des décisions de crédit des banques commerciales, qui mobilisent leurs réserves comme matière première mais ne sont pas contraintes mécaniquement par leur niveau dans le régime contemporain de réserves abondantes. Une variation de WALCL n’est donc pas un signal direct de création monétaire ; elle est un signal sur les conditions amont (taux interbancaires, primes de terme, disponibilité collatérale) qui orientent ensuite les décisions de crédit.

Cette dissociation est explicitée dans la littérature post-2008 sur le creditless recovery : pendant les phases 2010-2014, WALCL a triplé sans que M2 ou le crédit bancaire au secteur privé ne suivent au même rythme. Inversement, des phases d’expansion rapide du crédit privé (2003-2006 par exemple) se sont produites avec un WALCL inerte. La courroie de transmission entre bilan Fed et création monétaire passe par des relais qui peuvent être couplés ou découplés selon les régimes.

Lire une baisse de WALCL comme un équivalent automatique d’une contraction de la liquidité systémique est l’erreur analytique la plus répandue. Sur 2022-2024, WALCL a reculé de plus de deux trillions de dollars sans crise de liquidité visible, parce que l’ON RRP a absorbé la quasi-totalité du choc. La lecture pertinente exige de croiser actif (WALCL) et composantes du passif.

Trois régimes doctrinaux structurent l’usage 2008-2026

L’analyse historique fine du WALCL fait apparaître non pas une trajectoire continue mais une succession de trois régimes doctrinaux distincts, chacun caractérisé par une fonction différente que la Fed assigne à son bilan. Cette typologie n’est pas qu’un exercice taxonomique : elle conditionne ce que la lecture du ticker peut signifier à chaque moment du cycle.

Le premier régime, qui court de novembre 2008 à octobre 2014, consacre le bilan comme outil d’urgence prolongée. Les trois programmes QE successifs (QE1 lancé en novembre 2008, QE2 décidé en novembre 2010, QE3 enclenché en septembre 2012) portent WALCL de ~900 milliards à ~4,5 trillions de dollars sur six ans, dans un contexte où la zero lower bound rend inopérant le canal taux. La doctrine officielle, telle que développée dans les FOMC Statements de l’époque, présente le bilan comme un substitut temporaire au taux directeur. L’objectif explicite est l’aplatissement de la courbe Treasury via le portfolio rebalancing channel, et le soutien des conditions financières par compression des primes de terme. Plus de contexte : notre éclairage sur pentification et aplatissement.

Le deuxième régime, beaucoup plus court mais plus intense, court de mars 2020 à mars 2022. Il institue le bilan comme arme de réponse rapide. Face au choc Covid, la Fed double pratiquement la taille de WALCL en trois mois : de ~4,2 trillions de dollars début mars 2020 à ~7,2 trillions fin juin 2020. Cette expansion couvre simultanément quatre objectifs distincts — stabilisation du marché Treasury, soutien aux MBS d’agences, ouverture de facilités de crédit aux entreprises et collectivités locales, fourniture de dollars internationaux via les swap lines. Le pic absolu de 8,97 trillions est atteint en avril 2022 selon les données FRED WALCL, marquant la fin de l’expansion.

Le troisième régime s’ouvre en juin 2022 avec le début du Quantitative Tightening 2 (QT2) et redéfinit le bilan comme levier permanent à dosage variable. La Fed n’envisage plus de revenir à la taille pré-2008, mais d’atteindre un terminal balance sheet compatible avec l’ample reserves regime qu’elle a formellement adopté en janvier 2019. Le cap initial de runoff est fixé à -95 milliards par mois (dont -60 milliards de Treasuries et -35 milliards de MBS) ; il est abaissé à -60 milliards par mois en mai 2024, principalement via une réduction du cap Treasuries à -25 milliards. Ce ralentissement coordonné signale que la Fed approche du niveau de réserves bancaires considéré comme « ample » sans être excédentaire. Pour comprendre la trajectoire du runoff QT en cours, il faut intégrer cette logique de dosage variable.

Ces trois régimes diffèrent moins par la taille de WALCL que par la fonction que la Fed lui assigne dans son arsenal. Outil d’urgence compétition pour le ZLB, puis arme de réponse systémique à un choc exogène, puis instrument de normalisation contrôlée — chaque transition change la grammaire de lecture du ticker. Cette analyse doctrinale est complémentaire mais distincte de l’histoire des outils opérationnels (BTFP, SRF, ON RRP, primary dealer facilities) que la Fed a inventés pour gérer son bilan dans chaque crise, lecture développée dans des travaux dédiés aux trois épisodes qui ont nécessité de nouveaux outils opérationnels entre 2002 et 2026.

L’examen plus précis de chaque régime révèle des inflexions internes qu’une chronologie sommaire masque. Le premier régime se segmente en réalité en trois sous-phases. QE1 (novembre 2008 – mars 2010) a visé la stabilisation du marché MBS après l’effondrement Lehman, avec 1 250 milliards de dollars d’achats MBS, 175 milliards de dette d’agences et 300 milliards de Treasuries selon les chiffres finaux du programme. QE2 (novembre 2010 – juin 2011) a inauguré une logique de cible quantitative pure avec 600 milliards de Treasuries achetés sur huit mois. QE3 (septembre 2012 – octobre 2014) a introduit la nouveauté majeure des open-ended purchases calibrées sur les conditions du marché du travail, avec un rythme variable de 40 puis 85 puis 65 milliards mensuels.

Le deuxième régime a une singularité rarement soulignée : il combine simultanément QE classique (achats Treasury et MBS) et facilités de soutien exceptionnelles (Primary Market Corporate Credit Facility, Municipal Liquidity Facility, Main Street Lending Program) qui n’existaient pas dans la palette pré-2020. Cette innovation opérationnelle a porté la Fed dans des territoires non conventionnels y compris au-delà des achats d’actifs purs : elle est devenue, temporairement, un acteur de crédit direct au secteur privé non bancaire. La plupart de ces facilités ont été fermées fin 2020 ou début 2021, mais le précédent doctrinal compte pour les régimes futurs.

Le troisième régime se distingue par une caractéristique unique : il est le premier QT planifié comme phase pleine de cycle, pas comme correction d’urgence. Le précédent QT1 (octobre 2017 – juillet 2019) avait été interrompu prématurément par la crise du repo de septembre 2019. Le QT2 actuel intègre cet apprentissage : cap initial plus élevé mais avec ralentissement programmé en anticipation du floor, communication FOMC explicite sur l’ample reserves regime, et coussin SRF disponible. Cette transition vers un QT planifié comme outil de cycle complet, et non comme aberration temporaire, constitue la signature doctrinale du régime 3.

Composition et ratio PIB : deux clés de lecture complémentaires

Suivre le seul niveau de WALCL fournit une information incomplète. Deux variables dérivées — la composition par instrument et le ratio bilan/PIB — ajoutent des dimensions d’analyse que le ticker brut ne porte pas, et qui changent l’interprétation pratique.

La composition actuelle, à fin 2025, se répartit en ~4,3 trillions de Treasuries, ~2,3 trillions de MBS d’agences, et un solde résiduel de ~200 milliards regroupant repos, primary credit et facilités diverses (selon les données FRED pour la semaine du 26 novembre 2025). Cette structure est radicalement différente de celle précédant 2008, qui était quasi intégralement composée de Treasuries. L’introduction des MBS dans le bilan de la Fed remonte au QE1 (achats lancés en janvier 2009) et constitue une rupture doctrinale qu’aucune banque centrale du G7 n’a réellement répliquée à cette échelle. La décomposition par instrument du bilan Fed révèle des dynamiques d’absorption très différentes entre Treasuries et MBS, notamment dans la phase QT actuelle.

Cette particularité MBS conditionne pratiquement ce que le QT peut faire. Contrairement aux Treasuries que la Fed peut laisser arriver à maturité selon un calendrier connu, les MBS quittent le bilan via des remboursements anticipés (prepayments) qui dépendent eux-mêmes des taux hypothécaires. Dans un régime de taux 30 ans à ~7 %, les ménages américains conservent leurs prêts existants et les remboursements anticipés s’effondrent. Le cap MBS de -35 milliards par mois autorisé depuis juin 2022 n’a quasiment jamais été atteint en pratique — le runoff effectif sur les MBS a oscillé entre -15 et -20 milliards par mois selon les estimations du staff de la NY Fed publiées dans ses rapports SOMA. Le QT 2022-2026 est donc structurellement déséquilibré : il diminue le bilan principalement par les Treasuries, ce qui modifie la composition relative en faveur des MBS au fil du temps.

L’autre clé de lecture complémentaire est le ratio WALCL/PIB. Comparer le niveau brut de WALCL à celui d’autres banques centrales ne porte aucune information économique : 6,8 trillions de dollars n’ont pas le même sens dans une économie de 27 trillions de PIB que dans une économie de 6 trillions. Pour la Fed, ce ratio est passé de ~6 % en 2008 à ~38 % au pic Covid en mars 2022, avant de redescendre vers ~24 % à fin 2025 selon les données Fed et BEA combinées. Sur la même période, la BCE a culminé à environ 70 % du PIB de la zone euro au plus haut du PEPP en 2022, et la Bank of Japan navigue depuis dix ans entre 100 % et 130 % du PIB japonais.

Ces écarts ne sont pas du bruit statistique : ils reflètent trois doctrines monétaires distinctes, trois contraintes structurelles différentes (dette publique, taille du système bancaire, monnaie de réserve), et trois marges de manoeuvre asymétriques en phase de resserrement. Pour positionner la Fed dans ce paysage, le WALCL rapporté au PIB comparé aux ratios BCE et BoJ fournit le cadre de lecture pertinent. La normalisation par le PIB élimine l’effet taille et révèle que la posture du bilan Fed est, à fin 2025, plutôt modérée par rapport à ses pairs développés.

L’asymétrie Treasuries/MBS dans la phase QT actuelle produit un effet de composition rarement explicité. Si les Treasuries quittent le bilan plus vite que les MBS (cas observé depuis juin 2022 du fait des prepayments effondrés), la part relative des MBS dans WALCL augmente structurellement. Selon les estimations établies à partir des données SOMA, la part MBS dans WALCL est passée d’environ 30 % au pic d’avril 2022 à environ 34 % fin 2025, malgré une réduction nominale de l’ensemble du bilan. Ce glissement modifie la sensibilité effective du bilan Fed aux taux hypothécaires : un mouvement des taux 30 ans agit désormais sur une fraction plus large de l’actif.

La composition par maturité des Treasuries détenus est une autre clé rarement scrutée par les analystes généralistes. Selon les rapports SOMA publiés trimestriellement par la NY Fed, la répartition par maturité à fin septembre 2025 montre environ 280 milliards de dollars de Bills (titres à moins d’un an), 2 300 milliards de Notes (1 à 10 ans), 1 100 milliards de Bonds (plus de 10 ans), et environ 360 milliards de TIPS et titres indexés. Cette ventilation conditionne le calendrier effectif de runoff : un encours important de Notes à 2-3 ans arrivant à maturité en 2026-2027 fournit la matière première du runoff Treasuries dans la phase actuelle.

WALCL doit toujours être lu à trois échelles parallèles : le niveau absolu (taille du bilan), la composition relative (Treasuries vs MBS vs résiduel), et la composition par maturité (qui détermine la mécanique de runoff). Une analyse qui ne mobilise qu’une seule de ces trois échelles produit des contresens analytiques sur les phases de transition.

La phase actuelle : QT runoff 2022-2026 et atterrissage

Depuis juin 2022, WALCL recule de façon continue. La Fed a réduit son bilan de ~8,97 trillions de dollars au pic d’avril 2022 à ~6,8 trillions fin 2025, soit -2,2 trillions de dollars sur trois ans et demi, selon les séries hebdomadaires FRED WALCL. L’instrument est un passive runoff : la Fed laisse les titres arrivés à maturité quitter son bilan sans les réinvestir, dans la limite d’un cap mensuel fixe. Les titres qui dépassent ce cap sont réinvestis (roll) ; ceux qui restent dans la limite quittent effectivement le bilan.

Le cap initial, en vigueur entre juin 2022 et mai 2024, était fixé à -95 milliards de dollars par mois : -60 milliards sur les Treasuries et -35 milliards sur les MBS. Le 1er mai 2024, le FOMC a annoncé une réduction du cap à -60 milliards par mois, principalement via une baisse du cap Treasuries à -25 milliards. Le cap MBS est resté inchangé à -35 milliards, mais comme indiqué précédemment, ce cap n’est pas saturant : les prepayments effectifs sont nettement inférieurs.

Cette modulation est significative analytiquement. Elle signale que la Fed approche du niveau plancher qu’elle vise pour son bilan — le terminal balance sheet cohérent avec l’ample reserves regime. Le consensus des analystes des grandes maisons (Goldman Sachs, JPMorgan, Morgan Stanley, BNP Paribas) converge sur une zone de 6,0 à 6,5 trillions de dollars, sans qu’un chiffre officiel ne soit communiqué par la Fed. Le président Powell a indiqué en mai 2024 que la fin du runoff serait annoncée « bien avant » que les réserves bancaires n’atteignent un niveau trop bas, sans préciser d’objectif chiffré.

Une variable critique conditionne l’atterrissage : l’Overnight Reverse Repo Program (ON RRP). Cette facilité permet aux money market funds et à d’autres contreparties éligibles de placer du cash à la Fed pour la nuit, à un taux administré. Au pic du programme, en décembre 2022, l’ON RRP atteignait environ 2,55 trillions de dollars selon les séries FRED RRPONTSYD. À fin septembre 2025, le même indicateur est tombé à environ 50 milliards de dollars. Cet effondrement progressif n’est pas anodin : pendant la majorité du QT 2022-2024, c’est la décollecte de l’ON RRP qui a absorbé la réduction du bilan, permettant aux réserves bancaires de rester quasi stables. Le mécanisme d’absorption ON RRP qui a rendu ce runoff possible est documenté en détail dans l’analyse dédiée à ce phénomène.

Quand l’amortisseur ON RRP s’épuise, comme c’est le cas en 2025, le QT touche directement les réserves bancaires. C’est exactement la mécanique qui avait conduit, en septembre 2019, à la crise du repo — un épisode bref mais sévère durant lequel les taux du repo overnight avaient bondi de 200 à 600 points de base en quelques heures, forçant la Fed à interrompre QT1 et à relancer des achats. Plusieurs différences structurelles distinguent toutefois la situation actuelle de celle de septembre 2019 : la Standing Repo Facility, créée en juillet 2021, fournit un coussin permanent en cas de tension sur le repo ; les réserves bancaires demeurent à un niveau plus élevé qu’en 2019 ; et la Fed dispose d’outils de communication mieux calibrés. L’observation empirique du rythme effectif de runoff, du niveau ON RRP et des spreads repo constitue la grille de lecture opérationnelle de cette phase.

Au rythme observé depuis l’ajustement de mai 2024 (~40-45 milliards de runoff effectif mensuel), WALCL atteindrait la fourchette consensus 6,0-6,5 trillions de dollars entre fin du premier semestre 2026 et début 2027. Cette projection est conditionnelle à trois variables : le maintien du cap actuel, la stabilité des prepayments MBS, et l’absence d’événement de stress nécessitant une interruption.

La comparaison avec le QT1 de 2017-2019 fournit la grille de lecture la plus instructive de la phase actuelle. Point souvent négligé : la liquidité, carburant des prix financiers. QT1 a réduit le bilan de ~$4,5T à ~$3,8T entre octobre 2017 et septembre 2019, soit environ $700 milliards en deux ans — un rythme effectif de ~$30 milliards par mois bien inférieur au cap autorisé de l’époque. L’épisode s’est terminé brutalement le 17 septembre 2019, quand les taux du repo overnight ont atteint un pic intra-day de 10 % alors que le Fed Funds rate effectif s’inscrivait à 2,30 %, dépassant le haut du corridor cible de la Fed pour la première fois depuis la crise. La Fed a dû injecter en urgence des liquidités via repos overnight et term, puis reprendre des achats Treasury dès octobre 2019 sous l’appellation « pas QE » selon la communication officielle de l’époque.

Trois différences structurelles distinguent toutefois la situation actuelle de septembre 2019. La première est l’existence même de la Standing Repo Facility, créée en juillet 2021 pour fournir un coussin permanent en cas de tension. La deuxième est la taille des réserves bancaires elles-mêmes : ~$3,2 trillions fin 2025 vs ~$1,5 trillion en septembre 2019. Le coussin actuel est doublement plus épais. La troisième, plus subtile, tient à l’apprentissage communicationnel : le FOMC documente désormais explicitement la fin attendue du runoff dans ses minutes et discours, alors qu’en 2019 la fin officielle était présentée comme une réponse réactive aux tensions du repo.

Ces différences ne garantissent pas une fin sans incident, mais elles modifient le profil de risque. Le scénario d’une crise repo répétée dès la chute de l’ON RRP à zéro n’est pas le scénario central pour 2026 ; les scénarios alternatifs incluent une fin pré-annoncée du runoff, ou un blocage volontaire de l’ON RRP à un floor positif comme amortisseur conservé. L’observation empirique du repo spread (SOFR vs IORB), des dépôts à la Fed et des taux Treasury Bills constituent les indicateurs d’alerte prochain à surveiller.

Ce que WALCL ne dit pas : la frontière avec la liquidité de marché

Une lecture rigoureuse de WALCL exige de tracer précisément ce que le ticker ne dit pas. Confondre la taille du bilan de la Fed avec la liquidité effective dont disposent les acteurs de marché est l’une des erreurs analytiques les plus structurelles. Le ticker mesure le stock d’actifs portés par la banque centrale ; la liquidité de marché mesure la disponibilité réelle de cash circulant dans le système financier. Trois mécanismes distincts les découplent.

Le premier mécanisme est le Treasury General Account (TGA). Le Trésor américain détient ses liquidités opérationnelles au passif du bilan Fed, dans un compte dont les soldes peuvent varier de plusieurs centaines de milliards en quelques semaines. Quand le TGA monte (le Trésor accumule du cash via émission de dette), il aspire de la liquidité du système bancaire vers la Fed sans aucun mouvement de WALCL. Quand le TGA descend (lors d’un épisode de debt ceiling par exemple), il restitue cette liquidité au système, également sans bouger WALCL. Sur 2023, le TGA est monté d’environ 500 milliards de dollars après la résolution du plafond de la dette en juin 2023, neutralisant partiellement l’effet expansionniste qu’aurait eu un WALCL stable.

Le deuxième mécanisme est l’Overnight Reverse Repo. Comme décrit précédemment, l’ON RRP draine plusieurs centaines de milliards de dollars du système bancaire vers le passif de la Fed lorsque les money market funds estiment que le taux administré offre une rémunération supérieure aux alternatives de marché. Le bilan agrégé ne bouge pas, mais la circulation effective de cash se contracte. L’inverse est vrai en phase de décollecte.

Le troisième mécanisme tient à la structure même des MBS détenus par la Fed. Une fraction substantielle de ces titres est détenue jusqu’à maturité (hold-to-maturity) plutôt qu’activement gérée à la marge. Une variation comptable de la valeur de ces titres ne traduit pas une intervention de politique monétaire en cours — elle reflète des prepayments structurels qui dépendent de variables indépendantes (taux hypothécaires, refinancements, mobilité résidentielle).

Conséquence pratique : un WALCL stable peut coexister avec une liquidité système contractée (TGA en hausse + ON RRP plein), comme un WALCL en baisse peut s’accompagner d’une liquidité stable (cas du QT 2022-2024 absorbé par drainage ON RRP). Cette lecture différenciée est l’objet de l’index Net Liquidity = WALCL – TGA – ON RRP proposé par plusieurs courants d’analyse, dont l’examen approfondi est mené dans la critique longue du WALCL comme proxy de liquidité. Pour une introduction synthétique aux limites de lecture, ce que le WALCL ne dit pas énumère les trois mécanismes critiques de façon plus condensée.

L’analyse pratique de la décorrélation WALCL/liquidité de marché sur la période 2022-2025 fournit le matériau empirique le plus convaincant. Pendant que WALCL chutait de plus de 25 % en valeur nominale, les conditions de financement sur les marchés répétés (repo trip-party, SOFR) sont restées relativement stables, avec un spread SOFR-IORB compressé en deçà de 5 points de base la plupart du temps. Cette stabilité tient entièrement au drainage progressif de l’ON RRP, qui a relibéré du collatéral et de la liquidité vers le système bancaire au rythme exact nécessaire pour compenser le runoff. Une lecture de WALCL seul aurait prédit une crise de liquidité ; les indicateurs de financement effectif ont infirmé cette prédiction.

Cette leçon opérationnelle change la manière dont les variations WALCL doivent être lues dans la phase post-2025 : la disparition de l’amortisseur ON RRP signifie que la même variation nominale de WALCL aura potentiellement un effet plus direct sur les conditions de financement. Le pouvoir explicatif de WALCL pour prédire les conditions de liquidité effective augmente mécaniquement à mesure que le coussin se vide.

Lire WALCL isolément, c’est tenter d’évaluer un débit hydraulique en mesurant uniquement la pression amont sans regarder les robinets aval.

Variables à surveiller et lectures concurrentes

L’utilisation analytique de WALCL dans la phase actuelle peut se structurer autour de trois variables complémentaires à suivre dans la même grille de lecture, sans qu’aucune ne suffise à elle seule.

La première variable est le rythme effectif de runoff. Le cap officiel (-60 milliards par mois depuis mai 2024) n’est pas la quantité réellement retirée du bilan : le runoff Treasuries dépend du calendrier de maturité effectif, et le runoff MBS dépend des prepayments. Le rythme effectif observé en 2025 a oscillé entre 35 et 50 milliards mensuels selon les semaines, soit nettement en deçà du cap théorique. Une accélération vers le cap signalerait une baisse des taux hypothécaires (favorisant les prepayments MBS) ou un calendrier Treasury plus chargé.

La deuxième variable est le niveau ON RRP. À 50 milliards en septembre 2025 selon les données FRED RRPONTSYD, l’ON RRP a pratiquement épuisé sa capacité d’amortissement. Un retour vers zéro ou un blocage durable autour de ce plancher signalerait que le QT touche désormais directement les réserves bancaires. Cette transition est le point de pivot critique de la phase actuelle. La Standing Repo Facility joue ici un rôle préventif qu’elle n’avait pas en 2019.

La troisième variable est le niveau des réserves bancaires elles-mêmes, publiées hebdomadairement par la Fed dans la série H.3. Le concept d’ample reserves regime suppose un plancher minimal en dessous duquel les conditions du marché monétaire deviennent volatiles. Les estimations de ce plancher varient entre 2,5 et 3,0 trillions de dollars selon les analyses, mais aucune n’est précise. Le rapprochement des réserves de ce seuil estimé constitue un signal d’alerte opérationnel.

Trois lectures concurrentes peuvent être faites à partir de ces données. La première lecture, dominante dans les notes de stratégie macro, traite WALCL comme indicateur de posture monétaire : taille du bilan vs taille terminale projetée, vitesse de convergence, signal sur l’orientation FOMC. La deuxième lecture, portée notamment par les analyses de liquidité globale, fait du Net Liquidity (WALCL – TGA – ON RRP) la métrique pertinente pour anticiper les conditions de financement marginales. La troisième lecture, plus controversée mais largement diffusée dans les médias généralistes, établit une corrélation directe entre WALCL et performances des marchés actions — une corrélation discutée dans des analyses dédiées au lien entre bilan Fed et marchés actions, qui mérite d’être nuancée fortement.

Ces trois lectures ne s’excluent pas mutuellement, mais s’appliquent à des questions différentes. Confondre la posture monétaire effective avec la liquidité effective ou avec le signal aux marchés actions produit des contresens analytiques durables. WALCL est un ticker nécessaire mais insuffisant : il faut, à tout moment, savoir ce qu’on lui fait dire.

Le débat ouvert pour 2026 et au-delà porte sur deux questions distinctes mais entremêlées : la Fed parviendra-t-elle à terminer son QT sans événement de stress repo, et quelle sera la doctrine du bilan dans un régime post-QT durable ? Les réponses ne sont pas prédéterminées. Plusieurs trajectoires restent ouvertes selon le rythme effectif de runoff, l’évolution des taux hypothécaires, et la réaction des marchés monétaires à l’épuisement de l’amortisseur ON RRP.

Plusieurs contre-arguments contestent la pertinence même de WALCL comme indicateur central, et méritent d’être écoutés. Le premier, porté notamment par certains travaux académiques sur la fiscal theory of the price level, soutient que le bilan de la Fed n’a d’impact que conjointement avec la politique budgétaire ; en régime de domination fiscale, WALCL devient endogène au comportement du Trésor et perd sa qualité d’indicateur autonome. Cette critique est analytiquement importante, notamment quand on observe les variations TGA décrites précédemment, qui rendent floue la frontière entre politique monétaire et politique budgétaire américaine.

Le deuxième contre-argument tient à la balance sheet endogeneity en régime de plancher de réserves élevé : si la Fed s’engage à ne pas laisser les réserves descendre sous un seuil estimé (~$2,5 à $3T), alors la fin du QT n’est pas une décision discrétionnaire mais une conséquence mécanique de l’évolution du passif. La taille terminale du bilan ne reflète pas une intention monétaire, mais une contrainte de plomberie. Cette lecture, si elle est correcte, affaiblit l’usage de WALCL comme indicateur de la stance monétaire pendant les phases d’atterrissage.

Le troisième contre-argument observe que la corrélation entre WALCL et performances actions, sur laquelle s’appuient une partie des lectures médiatiques, est instable : forte sur 2020-2022, faible voire négative sur 2023-2024. Une variable dont la corrélation avec le sous-jacent suivi est instable n’est pas un bon proxy de cette variable. Cette critique vaut surtout pour la troisième lecture concurrente identifiée ci-dessus, et moins pour les deux premières qui ne prétendent pas prédire directement les marchés actions.

La pratique analytique rigoureuse de WALCL exige donc trois disciplines : une discipline définitionnelle (savoir ce que mesure le ticker et ce qu’il ne mesure pas), une discipline contextuelle (situer le niveau actuel dans le régime doctrinal pertinent), et une discipline de triangulation (croiser avec les composantes du passif et les indicateurs de financement marginal). Aucune de ces disciplines n’est triviale, et leur absence explique probablement la fréquence des contresens analytiques sur ce sujet dans les commentaires non spécialisés.

- WALCL agrège le total des actifs portés par la Réserve fédérale consolidée ; il ne contient ni le passif (réserves, ON RRP, TGA), ni les agrégats monétaires M2 ou base monétaire, ni la liquidité de marché.

- Trois régimes doctrinaux structurent l’usage du bilan depuis 2008 : outil d’urgence prolongée (QE 2008-2014), arme de réponse rapide (QE Covid 2020-2022), levier permanent à dosage variable (QT 2022-2026).

- Le ratio WALCL/PIB Fed est passé de 6 % à 38 % puis 24 % entre 2008 et fin 2025 ; la comparaison internationale exige cette normalisation et non le niveau brut.

- La phase QT actuelle approche son terminal balance sheet consensus (6,0-6,5 T) ; l’épuisement de l’ON RRP (~50 milliards en septembre 2025) signale la transition vers un QT qui touche directement les réserves bancaires.

Mis à jour le 29 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…