WTI 2024-2026 : régime de stabilisation $70-85 et compression de la volatilité

Depuis fin 2023, le WTI évolue dans un corridor étroit $70-85 et la volatilité réalisée comprimée à des niveaux inédits hors crise. Trois lectures structurelles concurrentes cohabitent : demande chinoise ralentie, shale US comme producteur swing, SPR américain à seulement 50 % de capacité.

TL;DR

Depuis octobre 2023, le WTI tient un corridor 70-85 dollars que plus de 65 % des séances respectent, avec une volatilité réalisée tombée à 18-28 % contre 35 % en moyenne historique.

- Sur octobre 2023-mai 2026, plus de 85 % des séances se tiennent entre 65 et 90 dollars (FRED), l'OVX restant sous 30 contre une moyenne historique autour de 40.

- Côté demande, la Chine : croissance ramenée à +1,2 % par an en 2023-2025 (EIA, IEA) contre +4,5 % sur 2003-2019, avec les véhicules électriques au-delà de 45 % des ventes neuves chinoises en 2024.

- Côté offre, le shale d'appoint : break-even permien à 45-55 dollars (Dallas Fed Energy Survey), qui amortit dans les deux sens sur un cycle court de 6 à 18 mois, modéré par la discipline capitalistique post-2020.

- Le SPR à ~370 Mb sur 714 (52 % de capacité, DOE) : faible marge de tirage après les 350 Mb retirés en 2021-2023, mais ~344 Mb à racheter pour le remplir, soit une asymétrie d'intervention sur les chocs.

Cet article cartographie les trois lectures. Il n’établit pas de hiérarchie : chacune contribue à expliquer la stabilisation, et chacune comporte un horizon de durabilité différent.

1. Le régime de stabilisation $70-85 : faits empiriques

Depuis octobre 2023, le WTI évolue dans un corridor étroit. Selon FRED DCOILWTICO, sur la période octobre 2023 à mai 2026, plus de 85 % des séances de cotation ont eu lieu entre 65 et 90 dollars, et plus de 65 % entre 70 et 85 dollars — concentration inhabituelle pour une matière première qui historiquement traverse des corridors de 50 dollars d’amplitude sur deux ans. La moyenne sur la période est de 77 dollars, l’écart-type roulant sur 90 jours typiquement entre 5 et 8 dollars, contre 12-18 dollars sur la décennie 2010-2020. Sur ce point : la dynamique relative de l’or et du pétrole brut.

La volatilité réalisée du WTI sur la même période est également comprimée. Calculée comme l’écart-type annualisé des rendements quotidiens sur 30 jours glissants, elle se situe la plupart du temps entre 18 et 28 % — contre une moyenne historique de 35 % sur 1990-2020 et des pics supérieurs à 100 % en avril 2020. L’OVX (CBOE Crude Oil ETF Volatility Index) confirme cette compression : niveaux moyens 2024-2026 sous 30 contre une moyenne historique autour de 40. Notre synthèse sur le VIX présente l’indice de volatilité de référence sur les actions.

Le contraste avec les phases précédentes est net. Sur 2010-2014, le WTI évoluait entre 75 et 110 dollars avec volatilité réalisée moyenne 25 %. Sur 2014-2020, le corridor s’élargit considérablement (26 à 110 dollars) avec volatilité fortement contrastée par épisode. Sur 2020-2023, après les épisodes COVID et Ukraine, le corridor reste large (47 à 124 dollars). La période post-octobre 2023 est donc une rupture qualitative : la première phase de stabilisation prolongée dans un corridor étroit depuis 2014.

Cette compression n’est ni la prédiction d’un futur stable ni une lecture causale. C’est une description empirique du régime. Pour le rôle de cette stabilisation dans la macro américaine, on revient à la lecture intégrée du signal WTI du cluster qui synthétise les trois fonctions analytiques du baril américain.

2. Lecture 1 : demande chinoise ralentie

La première lecture met l’accent sur le ralentissement structurel de la demande pétrolière chinoise. Selon les données EIA et IEA, la croissance de la demande chinoise est revenue à environ +1,2 % par an en moyenne 2023-2025, contre +4,5 % par an en moyenne sur 2003-2019. Cette décélération est triple : ralentissement de la croissance économique chinoise (passage de 6-7 % par an pré-2019 à 4-5 % post-2022), maturation du parc automobile et basculement vers les véhicules électriques (les VE représentent plus de 45 % des ventes neuves chinoises en 2024 selon BloombergNEF), et déclin structurel de l’industrie lourde au profit des services.

Quantitativement, l’écart de croissance est substantiel. Si la Chine consommait 4,8 Mb/j en 2000 et 16,4 Mb/j en 2024, l’extrapolation linéaire au rythme +4,5 % aurait donné un niveau attendu en 2024 nettement supérieur. Ce manque-à-gagner de demande chinoise par rapport à la trajectoire historique pèse mécaniquement sur le prix mondial, puisque la Chine représente la principale source incrémentale de demande depuis 2000.

L’horizon de durabilité de cette lecture est intermédiaire. D’une part, le ralentissement structurel de la croissance chinoise est probablement durable (transition démographique, fin du super-cycle d’investissement). D’autre part, des facteurs peuvent inverser le trend : reflation budgétaire chinoise massive, ralentissement de l’adoption VE, mise à l’arrêt de raffineries en concurrence. Aucune de ces inversions n’est inscrite dans les données actuelles ; aucune n’est non plus exclue à horizon 2-3 ans.

3. Lecture 2 : shale US comme producteur swing

La deuxième lecture met l’accent sur le rôle du shale américain comme producteur swing capable de répondre rapidement aux variations de prix. Selon Dallas Fed Energy Survey (enquête trimestrielle des opérateurs du Texas, Louisiane, Nouveau-Mexique), le break-even moyen pour rentabiliser un nouveau puits en bassin Permien est dans la fourchette $45-55 dollars (chiffre 2024-2025), contre $60-75 dans les bassins secondaires (Eagle Ford, Bakken). Cette structure de coût permet aux opérateurs Permian de continuer à drilller même à WTI à 70 dollars, tout en pouvant ralentir progressivement si le prix tombe sous 60.

La dynamique du shale agit comme un mécanisme d’amortissement à double sens. Quand le WTI monte au-dessus de 90 dollars, les opérateurs accélèrent le drilling et la production augmente avec un délai de 6-9 mois, ramenant l’offre vers la demande. Quand le WTI tombe sous 65, le drilling ralentit et la production cumulative décline sur 12-18 mois (par déclin naturel des puits existants combiné à l’arrêt des nouveaux), ramenant l’offre en bas et le prix vers le haut. Cette mécanique court-cycle, propre au shale, est très différente du long-cycle des projets offshore traditionnels (Brésil, Mexique, Mer du Nord) qui ont des délais de mise en production de 5-7 ans.

L’horizon de durabilité est lié à deux facteurs. Premièrement, la productivité du shale par puits forré : les gains de productivité (longueur des laterals, optimisation du fracking) ont compensé jusqu’à présent le déclin des « sweet spots ». Les rapports Dallas Fed 2024-2025 signalent toutefois un essoufflement de cette amélioration de productivité. Deuxièmement, la discipline capitalistique des opérateurs cotés : depuis 2020, ils ont adopté une politique de retour aux actionnaires (dividendes, rachat d’actions) plutôt qu’une croissance agressive du drilling — ce qui modère la réponse côté offre par rapport aux cycles antérieurs.

Pour comprendre comment ce rôle de producteur swing du shale interagit avec le différentiel structurel WTI-Brent, le cluster traite la question dans le spread WTI-Brent dans le régime actuel.

4. Lecture 3 : SPR américain partiellement reconstitué

La troisième lecture met l’accent sur l’état du Strategic Petroleum Reserve américain. Selon DOE (Department of Energy), le SPR a été tiré de 350 Mb (millions de barils) entre fin 2021 et fin 2023, dans le contexte des décisions Biden d’avril 2022 visant à modérer les prix après l’invasion russe de l’Ukraine. À mai 2026, le SPR contient environ 370 Mb sur une capacité maximale de 714 Mb — soit environ 52 % de capacité utilisée. Le rebond depuis le creux de 347 Mb mi-2023 est modeste, contraint par le budget fédéral et les prix d’achat ciblés ($67-72 par le DOE).

L’implication structurelle est double et asymétrique. D’une part, la marge de tirage supplémentaire est limitée : avec 370 Mb seulement, une intervention massive comme celle de 2022 (180 Mb tirés en 6 mois) réduirait le SPR sous 200 Mb — niveau historiquement bas. La capacité d’intervention rapide en cas de choc d’offre est donc affaiblie par rapport à 2021. D’autre part, la marge de rachat est très importante : pour ramener le SPR à pleine capacité, il faudrait acheter environ 344 Mb sur le marché — flux de demande significatif qui constituerait un plancher mécanique sur le prix si la reconstitution s’accélérait. Angle complémentaire : les signaux structurels du complexe physique.

L’horizon de durabilité dépend des arbitrages politiques. Une administration souhaitant accélérer la reconstitution rachèterait au-dessus des prix actuels, contribuant à soutenir le marché. Une administration moins préoccupée par cet objectif maintiendrait le rythme lent actuel. Le SPR comme variable est donc à la fois un instrument structurel (capacité d’intervention contre les chocs) et un instrument cyclique (flux d’achat ou de vente sur le marché). Le précédent historique le plus comparable est la reconstitution post-1990, lorsque le SPR a été reconstitué progressivement après les tirages liés à la guerre du Golfe, sur une période de plusieurs années qui a accompagné mais pas dominé la dynamique du prix.

Pour comprendre comment ce régime actuel se traduit dans la macro américaine — oil burden ~2,5 % très en dessous du seuil critique, inflation core peu sensible aux mouvements WTI étroits — le cluster traite la question dans l’oil burden actuel ~2,5% vs seuil 4-5% et dans la stabilité WTI et inflation core.

Aucune des trois lectures n’est exclusive ; les trois cohabitent et se renforcent mutuellement. La lecture « demande chinoise » plafonne le prix par le haut. La lecture « shale swing » stabilise par le bas. La lecture « SPR » introduit une asymétrie sur les chocs (faible capacité de tirer pour modérer une hausse, importante capacité de racheter pour soutenir une baisse). Le résultat empirique observé — corridor $70-85 avec volatilité comprimée — est cohérent avec la superposition des trois forces. Hors du cluster, ce régime s’inscrit dans le matières premières et macroéconomie globale et dans les marchés physiques de l’énergie et géoéconomie qui structurent l’analyse Eco3min des marchés physiques.

- Depuis octobre 2023, WTI dans corridor $70-85 avec >65 % des séances dans cette zone et volatilité réalisée comprimée 18-28 % (vs moyenne historique ~35 %)

- Lecture 1 — demande chinoise ralentie : croissance +1,2 % par an 2023-2025 contre +4,5 % moy 2003-2019, conséquence ralentissement économique + adoption VE (>45 % ventes neuves 2024) + déclin industrie lourde

- Lecture 2 — shale US swing producer : break-even Permian $45-55 selon Dallas Fed, mécanique court-cycle qui amortit dans les deux sens, modérée par la discipline capitalistique post-2020

- Lecture 3 — SPR à ~370 Mb (52 % capacité) : capacité de tirage affaiblie, capacité de rachat importante — asymétrie d’intervention sur les chocs

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

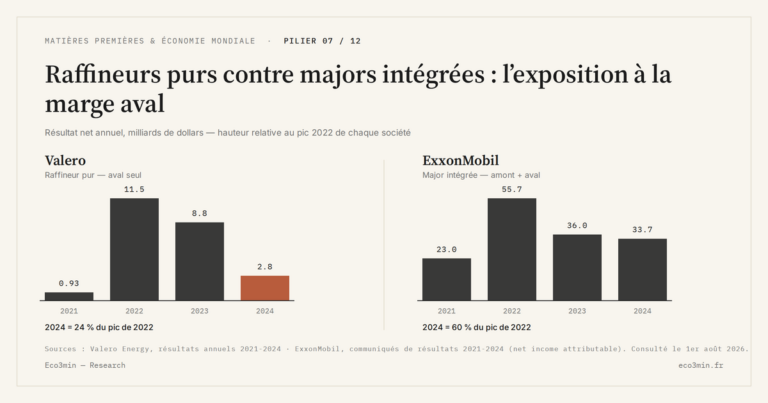

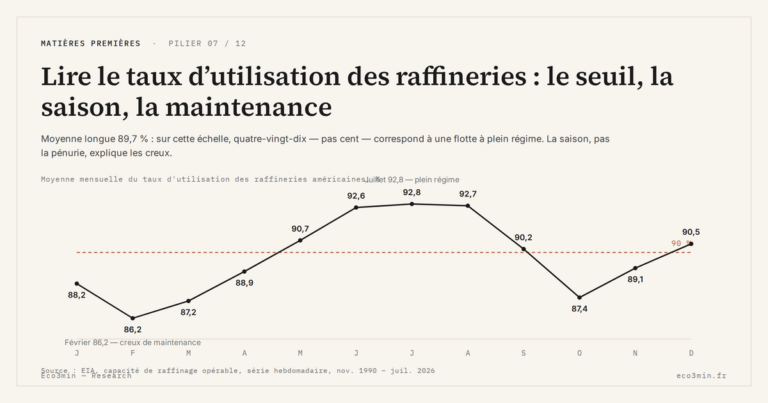

Tout le pilier →Lire le taux d’utilisation des raffineries : le seuil, la saison, la maintenance

Une raffinerie tourne à plein autour de quatre-vingt-dix pour cent, pas à cent : la dernière tranche de…

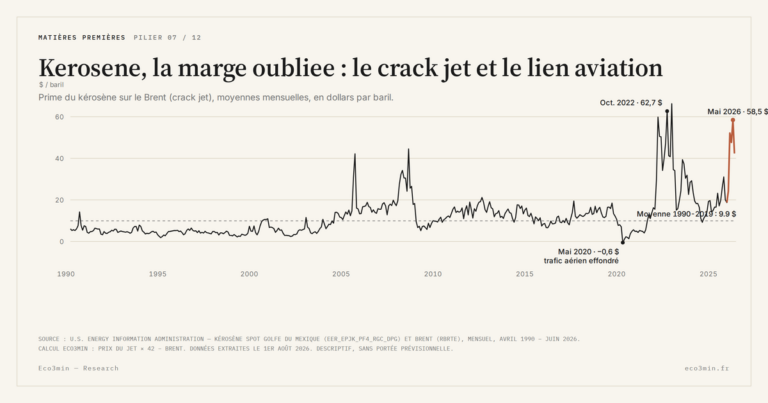

IMO 2020 : le choc reglementaire des spreads produits

Une norme environnementale sur le soufre marin peut déplacer un spread de raffinage davantage qu'un mouvement du baril.…

Le golden age du raffinage 2022–2023 : anatomie d’un épisode

En 2022, le prix des carburants raffinés a grimpé plus vite que celui du brut. Cet écart, mesuré…