ACMTP10 et bilan de la Fed : comment QE et QT compriment puis libèrent la prime de terme

Le bilan de la banque centrale n’est pas un sous-produit comptable de sa politique monétaire mais un instrument à part entière qui agit directement sur la prime de terme du Treasury 10 ans, par retrait ou restitution de duration au marché.

TL;DR

Le bilan de la Fed agit sur la prime de terme du Treasury 10 ans par trois canaux séparables, avec une élasticité d'environ 20 à 40 points de base par trillion de duration.

- Trois canaux cumulatifs transmettent le bilan vers la prime : effet de portefeuille (retrait de collatéral), effet de signalisation sur les taux courts, et préférence pour habitat (segmentation des détenteurs, théorie Vayanos-Vila 2009).

- L'Operation Twist (septembre 2011-juin 2012), 667 milliards de dollars de Treasuries longs achetés contre des courts à bilan inchangé, isole proprement le canal portefeuille : environ 15 à 30 points de base de compression attribuables, sans effet de signalisation ni cash injecté.

- QE et QT ne sont pas symétriques (conditions macro, communication, frictions réglementaires différentes), et le QT post-2022 n'explique qu'une part de la remontée : déficits fédéraux, révision de r-star et recomposition des détenteurs étrangers agissent simultanément.

Trois canaux de transmission documentés depuis 2011 expliquent comment QE compriment l’ACMTP10 et comment QT post-2022 la libère, sans pour autant en faire le seul moteur du retour en territoire positif observé en 2024.

1. Pourquoi la prime de terme réagit à la composition du bilan central

La prime de terme n’est pas une variable que la Fed contrôle directement par son taux directeur. Pour la définition de la prime de terme, il faut rappeler qu’elle est le résidu de ce que les détenteurs marginaux de duration exigent en compensation au-delà des anticipations de taux courts. Le taux directeur (fed funds rate) agit principalement sur les taux courts et donc sur la composante d’anticipations ACMY10, pas directement sur le résidu ACMTP10. Pour agir sur la prime de terme, la banque centrale doit modifier la quantité de duration disponible sur le marché — ce que seul son bilan permet de faire. À rapprocher de cette question : la compression de la prime de terme.

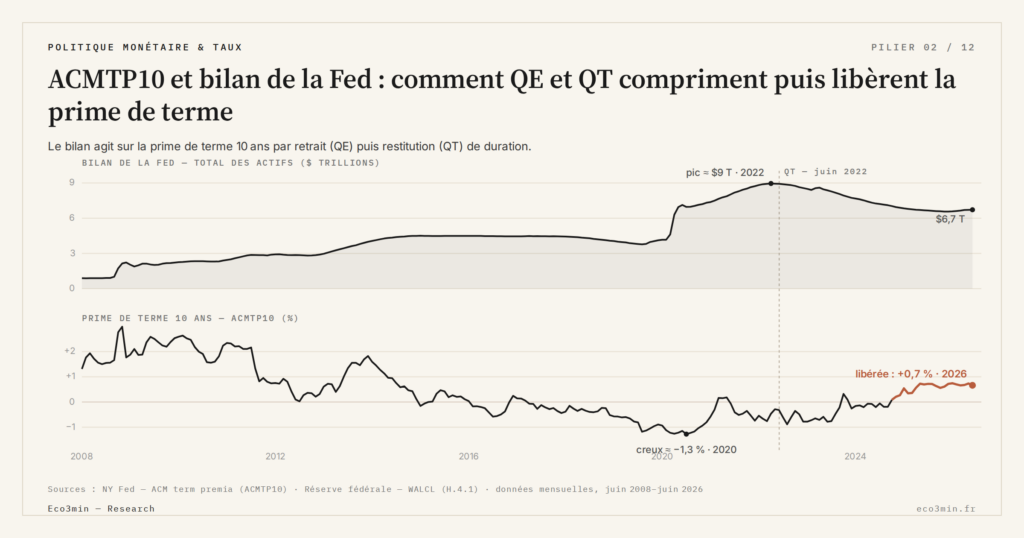

Le mécanisme est documenté depuis le premier programme d’assouplissement quantitatif (QE1) lancé par la Fed en novembre 2008. Gagnon, Raskin, Remache et Sack (2011) ont produit l’étude de référence, suivie par D’Amico et King (2013) sur QE2 et plusieurs travaux ultérieurs. La proposition centrale est simple : en achetant des Treasuries de duration longue contre du cash bancaire à court terme, la Fed retire effectivement de la duration du marché et oblige les détenteurs marginaux à accepter des compensations plus basses. Le QT — resserrement quantitatif — opère le mécanisme inverse : la Fed laisse arriver à maturité ses Treasuries sans les renouveler, ce qui restitue progressivement de la duration au marché et élargit la prime exigée. Pour le cadre complet, voir notre décomposition du risque de duration.

L’amplitude empirique de l’effet est conséquente. Gagnon et al. (2011) estiment que QE1 a réduit la prime de terme du 10 ans d’environ 30 à 100 points de base selon les hypothèses retenues. Krishnamurthy et Vissing-Jorgensen (2011) produisent des estimations comparables, en distinguant les effets sur Treasuries, Agency MBS et corporate bonds. Sur l’ensemble des programmes QE1, QE2, Operation Twist et QE3, l’effet cumulé sur l’ACMTP10 est estimé entre 100 et 200 points de base selon les sources — un ordre de grandeur compatible avec la phase prolongée de prime négative observée jusqu’en 2024. Angle complémentaire : prime de terme positive : implications pour Treasuries, actions et valorisations.

2. Trois canaux de transmission : portefeuille, signalisation, habitat

La transmission du bilan central vers la prime de terme opère par trois canaux distincts qui se cumulent. Identifier chaque canal séparément n’est pas une finesse académique — c’est ce qui permet de comprendre pourquoi certains épisodes QE ont eu des effets plus forts que d’autres, et pourquoi la transmission QT n’est pas une symétrie parfaite des programmes d’achats.

Le premier canal est l’effet de portefeuille. En achetant des Treasuries longs, la Fed retire du collatéral du marché. Les vendeurs reçoivent du cash et doivent réallouer ce cash vers d’autres actifs — corporate bonds, MBS, actions, obligations municipales. Cette pression à la hausse sur les autres actifs propage la compression à travers la structure de risque, et les détenteurs marginaux acceptent désormais des compensations plus basses pour la duration longue. C’est le canal le plus directement mesurable parce qu’il agit sur la quantité physique de duration en circulation. L’épisode de l’Operation Twist (septembre 2011 – juin 2012) est particulièrement informatif sur ce canal : la Fed a vendu des Treasuries courts (moins de 3 ans) et acheté des Treasuries longs (6 à 30 ans) pour 667 milliards de dollars, en gardant le bilan total inchangé. Ni effet de signalisation sur les taux courts, ni effet de cash injecté. Les estimations académiques convergent vers une réduction de la prime de terme du 10 ans d’environ 15 à 30 points de base attribuable spécifiquement à Operation Twist — chiffre qui isole proprement le canal portfolio balance des autres canaux. Voir aussi notre explication de la duration obligataire.

Le second canal est l’effet de signalisation. Les achats QE signalent un engagement à maintenir des taux courts bas plus longtemps que ne le suggérerait le seul outil de taux directeur. Cet effet, mis en avant par Bauer et Rudebusch (2014), opère plutôt sur la composante d’anticipations ACMY10 que sur ACMTP10 stricto sensu. Mais les deux composantes sont empiriquement difficiles à séparer parfaitement, et le modèle ACM peut attribuer une partie de la baisse de rendement à la prime de terme alors que le mécanisme économique sous-jacent est de la signalisation. La proportion attribuée à chaque canal varie selon les épisodes : QE3 (septembre 2012 à octobre 2014) a probablement opéré davantage par effet de portefeuille (les anticipations étant déjà ancrées par la forward guidance), tandis que les programmes d’urgence Covid de mars 2020 ont combiné des effets de portefeuille forts et un effet de signalisation immédiat dans un contexte de panique de liquidité. Pour aller plus loin : la décomposition ACMTP10, DGS10 et anticipations de taux courts.

Le troisième canal est l’effet de préférence pour habitat. La théorie de Modigliani et Sutch (1966), réactualisée par Vayanos et Vila (2009), postule que certains investisseurs ont des préférences fortes pour des segments de maturité spécifiques : pension funds pour le très long terme (30 ans), assureurs vie pour le 10-20 ans, banques pour le court terme, money market funds pour le très court terme. Quand la Fed retire de la duration d’un segment particulier — par exemple en concentrant ses achats sur le 10 ans pendant QE3 — elle force les habitants préférés de ce segment à accepter des compensations plus basses ou à se déplacer vers d’autres segments. La compression se propage alors par effet de chaîne sur toute la courbe. Greenwood et Vayanos (2014) ont calibré empiriquement cet effet : une variation de 1 % du free float de duration sur le segment 10 ans translate en quelques points de base sur la prime exigée, non linéairement et avec des effets de seuil.

3. Effet stock vs effet flux : la calibration empirique

Une distinction technique importante structure la littérature : l’effet du bilan sur la prime de terme passe-t-il par le stock (taille cumulée du bilan) ou par le flux (rythme d’achat/vente mensuel) ? La réponse empirique est : les deux, mais à des poids différents selon les épisodes.

L’effet stock prédit que ce qui compte est la quantité totale de duration retirée du marché. Si la Fed détient 5 trillions de Treasuries longs, la prime de terme reflète ce stock indépendamment du fait que la Fed achète ou vende activement sur la marge. Cette lecture privilégie la fonction d’inventaire long terme du bilan. L’effet flux prédit au contraire que ce qui compte est la pression instantanée d’achat ou de vente : la prime baisse pendant les achats et remonte dès qu’ils cessent, indépendamment du stock cumulé.

Les preuves empiriques penchent vers une combinaison des deux. Pendant QE3 (2012-2014), la prime de terme ACMTP10 a baissé pendant les achats actifs puis a partiellement reflué quand la Fed a annoncé le tapering en mai 2013 — le « taper tantrum » qui a fait bondir le rendement 10 ans de 1,63 % à 2,99 % entre mai et septembre 2013. Cette réaction violente suggère un effet flux dominant à court terme. En revanche, sur l’ensemble de la période 2014-2017, où le bilan Fed est resté stable autour de 4,5 trillions de dollars sans achats actifs, la prime de terme est restée durablement basse — ce qui suggère un effet stock dominant à moyen terme.

Le QT post-2022 illustre la même asymétrie. Le démarrage du QT en juin 2022 à un rythme plafonné à 60 milliards de dollars de Treasuries par mois (95 milliards en cumul avec les Agency MBS) a coïncidé avec une remontée progressive de la prime de terme. La décision FOMC de juin 2024 de réduire le rythme à 25 milliards de Treasuries par mois a marqué un ralentissement de la pression flux, mais le stock continue de diminuer — d’environ 8,9 trillions mi-2022 à environ 6,8 trillions mi-2025 selon FRED WALCL. La prime continue de s’élargir, ce qui plaide pour la persistance d’un effet stock. Cette dynamique est explicitée dans notre décryptage du bilan de la Fed.

L’élasticité empirique combinée — agrégeant stock et flux — peut être lue à travers l’arsenal d’instruments de la banque centrale dans son ensemble. Une variation de 1 trillion de dollars du bilan Fed sur les Treasuries longs translate empiriquement en environ 20 à 40 points de base de variation de la prime de terme du 10 ans, selon les conditions de marché ambiantes. Cet ordre de grandeur est cohérent avec les estimations de Vayanos-Vila et Greenwood-Vayanos.

4. QE et QT ne sont pas symétriques

Une erreur fréquente est de supposer que QT inverse parfaitement les effets de QE. La réalité empirique est plus nuancée. Hanson et Stein (2015) ont documenté un effet indirect important : les achats QE ont déplacé certains acteurs vers des actifs à duration plus longue qu’ils n’auraient normalement détenu, ce qui a créé une vulnérabilité asymétrique au moment du QT. Quand ces acteurs cherchent à se désengager, la prime exigée peut s’élargir plus vite que le rythme nominal des sorties de bilan.

Trois sources d’asymétrie expliquent ce phénomène. Première source : les conditions macroéconomiques diffèrent entre les phases QE et QT. QE est typiquement déployé en réponse à un choc déflationniste ou récessif, dans un contexte de demande structurelle pour les Treasuries comme actif refuge. QT est typiquement déployé en phase d’expansion ou de réajustement post-crise, dans un contexte où la demande refuge se relâche. Le même montant de duration retirée puis restituée n’a donc pas les mêmes effets, parce que la demande structurelle sous-jacente n’est pas constante.

Deuxième source : la communication ne se symétrise pas. QE s’accompagne d’une forward guidance dovish qui renforce l’effet de signalisation. QT s’accompagne d’une communication d’autonomisation — la Fed indique explicitement que le QT n’est pas la première ligne de politique monétaire (Powell répétant que le taux directeur reste l’outil principal), ce qui dilue l’effet de signalisation au QT par rapport à l’effet symétrique au QE. Cette asymétrie de communication n’est pas accidentelle : elle permet à la Fed de mener une politique de bilan en arrière-plan sans qu’elle interfère avec ses messages sur le taux directeur. Cette articulation est traitée plus largement dans la mécanique des décisions de taux. L’analyse est poussée plus loin dans le bilan de la Fed face au QE.

Troisième source : les frictions institutionnelles. Les détenteurs réglementés (banques, assureurs vie, pension funds) ont des contraintes de capital, de Solvency II, d’appariement actuariel qui modifient leur réactivité aux signaux QT. Une banque qui doit détenir un certain stock de duration pour LCR (Liquidity Coverage Ratio) absorbera mécaniquement une partie de la duration restituée, ce qui amortit l’effet sur la prime. Un fonds de pension dont le funded status s’améliore avec la hausse des taux verra son appétit pour de la duration additionnelle diminuer, ce qui amplifie au contraire l’effet sur la prime. Ces frictions sont documentées par Du, Tepper et Verdelhan (2018) sur les déviations de la covered interest parity, et par Klingler et Sundaresan (2019) sur les pension funds.

5. Les limites du canal : ce que QT n’explique pas

Le QT post-2022 ne suffit pas à expliquer la totalité de la remontée de l’ACMTP10 entre 2022 et 2026. Plusieurs autres facteurs contribuent simultanément, ce que la littérature reconnaît explicitement. Identifier ces autres moteurs est important pour ne pas surestimer la part attribuable au bilan central.

Premier autre moteur : l’expansion des déficits fiscaux américains. Le Treasury Department a augmenté ses émissions nettes de Treasuries longs sous deux administrations consécutives (Biden puis Trump second mandat), avec un déficit structurel projeté autour de 6 % du PIB sur 2025-2030 selon le Congressional Budget Office. Cette augmentation de l’offre nette s’ajoute mécaniquement au QT en termes d’effet sur la duration à porter par le marché. Pour la lecture croisée correspondante, voir la soutenabilité budgétaire de la dette publique américaine. Cette transmission est suivie dans notre tour des erreurs courantes sur la Fed et la politique monétaire. Deuxième autre moteur : la révision haussière de r-star — le taux d’équilibre réel — discutée par Powell en conférence FOMC depuis 2024 et par Williams à la NABE en octobre 2024 (révision vers une fourchette 1,0-1,5 % en termes réels contre une estimation antérieure proche de 0,5 %). Une révision de r-star à la hausse augmente l’ancrage de long terme de tous les taux nominaux, y compris la composante anticipations ACMY10, ce qui agit indirectement sur le pricing global de la duration. Troisième autre moteur : la recomposition de la base de détenteurs étrangers documentée par les Treasury International Capital Reports depuis 2016, avec une réduction structurelle de la part détenue par la Chine et le Japon.

La détaillée historique de ces facteurs est traitée séparément dans l’épisode négatif 2016-2024 et dans la phase positive 2024-2026. Pour l’analyse du canal causal stricto sensu, il suffit de retenir que le canal bilan est un canal puissant mais non exclusif, et que la prime de terme observée est toujours le résultat d’une combinaison de forces.

Conclusion

Le bilan de la Fed est un instrument de transmission documenté de la politique monétaire vers la prime de terme du Treasury 10 ans, opérant par trois canaux empiriquement séparables — portefeuille, signalisation, habitat — avec une élasticité combinée d’environ 20 à 40 points de base par trillion de dollars de duration retirée ou restituée. QE et QT ne sont pas parfaitement symétriques : conditions macroéconomiques, communication officielle, et frictions institutionnelles différentes produisent des effets asymétriques. Lire l’ACMTP10 comme un simple indicateur de la politique de bilan reviendrait à ignorer que d’autres forces — déficits fiscaux, r-star, base de détenteurs — agissent simultanément et parfois en sens contraire. Lecture connexe : La dynamique commune du ratio cuivre/or et des rendements réels.

- Le bilan de la Fed agit sur la prime de terme ACMTP10 par trois canaux distincts mais cumulatifs : effet de portefeuille (retrait de duration), effet de signalisation (anticipations de taux courts), effet de préférence pour habitat (segmentation des détenteurs).

- L’élasticité empirique combinée s’établit autour de 20 à 40 points de base par trillion de dollars de duration retirée ou restituée, calibration cohérente avec les travaux Gagnon et al. (2011), D’Amico-King (2013) et Greenwood-Vayanos (2014).

- QE et QT ne sont pas symétriques : conditions macroéconomiques différentes, communication asymétrique de la Fed, et frictions institutionnelles produisent des effets dont l’amplitude diffère en valeur absolue.

- Le QT post-2022 contribue à la remontée de l’ACMTP10 sans en être le seul moteur — déficits fiscaux élargis, révision haussière de r-star, et recomposition de la base de détenteurs étrangers jouent simultanément.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…