CAPE : méthodologie de calcul, moyenne 10 ans des earnings réels et ajustement inflation Shiller

Sous l’acronyme CAPE — Cyclically Adjusted Price-Earnings — se cache un calcul d’une grande sobriété : prix réel du S&P 500 au numérateur, moyenne arithmétique des bénéfices réels des dix années précédentes au dénominateur, double déflation CPI sur les deux termes, série rétrocalculée jusqu’en 1881.

TL;DR

Le CAPE de Shiller divise le prix réel du S&P 500 par la moyenne décennale de ses bénéfices GAAP réels, double déflation CPI comprise, dans une formule en quatre étapes rétrocalculée jusqu'en 1881.

- La formule enchaîne quatre étapes : prix mensuel du S&P 500, déflation par le CPI (série CPIAUCSL sur FRED), moyenne des 120 mois de bénéfices GAAP réels antérieurs, puis division, soit une construction compacte et auditable.

- La fenêtre de dix ans, héritée de Graham et Dodd (Security Analysis, 1934), capture au moins un cycle économique complet, dont la durée moyenne tourne autour de cinq à sept ans selon le NBER, et maximise la corrélation avec le rendement réel forward à dix ans.

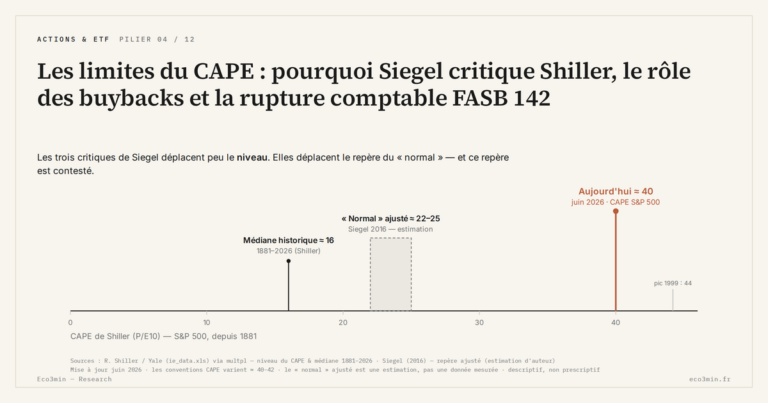

- La double déflation CPI, appliquée au prix et aux bénéfices, rend comparables des multiples séparés par un siècle d'inflation : le CPI américain a multiplié les prix par environ 17 entre 1929 et 2026, rapprochant un CAPE 1929 de 32,56 d'un CAPE 2026 entre 35 et 40.

- Shiller retient les bénéfices GAAP audités, écartant les versions operating ou « adjusted » plus optimistes ; cette discipline garantit la comparabilité historique mais expose le ratio au débat sur la rupture comptable FASB 142 de 2001.

Reconstituer la formule pas-à-pas et expliciter les choix méthodologiques de Shiller — pourquoi dix ans, pourquoi le CPI, pourquoi le S&P 500 — est le préalable à toute lecture sérieuse du ratio comme à toute distinction avec ses cousins forward PE et trailing PE.

1. La formule pas-à-pas

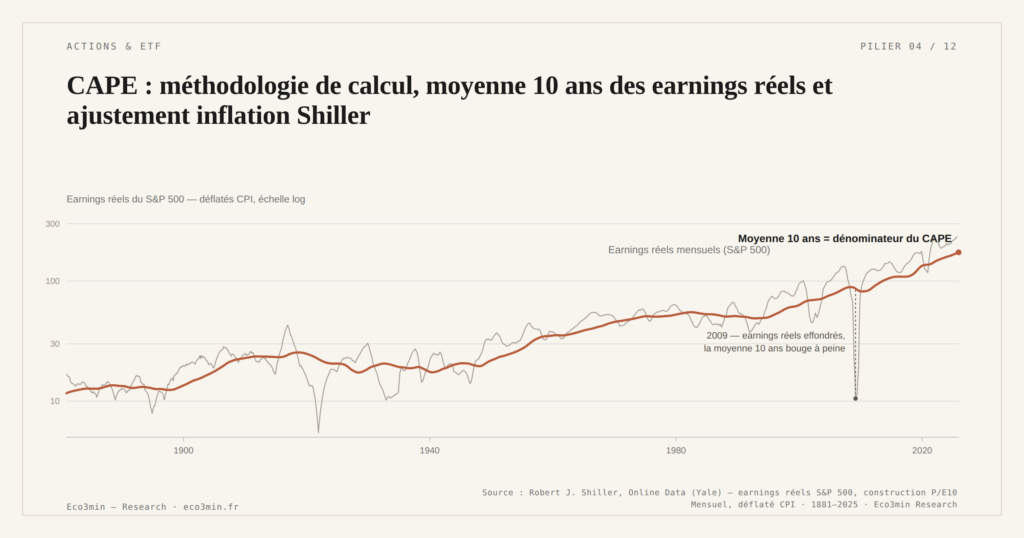

Le CAPE se calcule en quatre étapes mécaniques. Étape 1 : on récupère le prix de clôture mensuel du S&P 500 à la date t. Étape 2 : on déflate ce prix par l’indice des prix à la consommation américain (CPI All Urban Consumers, série CPIAUCSL sur FRED) ramené à la base actuelle, pour obtenir un prix réel. Étape 3 : on récupère les earnings GAAP du S&P 500 sur les dix années précédant la date t — soit 120 valeurs trimestrielles agrégées en 120 mois d’earnings — et on déflate chacune de ces valeurs par le CPI de la période correspondante. Étape 4 : on calcule la moyenne arithmétique de ces 120 earnings réels mensualisés et on divise le prix réel obtenu en étape 2 par cette moyenne.

Cette construction donne une formule compacte : CAPE(t) = P_real(t) / [moyenne sur dix ans de E_real]. Une variante équivalente, plus parlante intuitivement, utilise les earnings annuels : CAPE(t) = P_real(t) / [moyenne arithmétique des earnings annuels réels sur les dix années précédant t]. Les deux versions donnent des résultats statistiquement indistinguables. Robert Shiller publie la série mensuelle officielle sur son site academique de Yale — la référence Shiller Online Data — actualisée jusqu’au mois en cours sur la base des données BLS pour le CPI et des données S&P Dow Jones Indices pour les earnings.

L’apparente simplicité masque quelques subtilités techniques. Les earnings utilisés sont les earnings GAAP rapportés tels qu’ils figurent dans les comptes audités des sociétés du S&P 500, agrégés par S&P Dow Jones Indices. Ce périmètre exclut les ajustements pro forma ou les earnings « adjusted » publiés par certaines entreprises pour neutraliser des charges non récurrentes — distinction qui devient importante après 2001 dans le débat critique sur la rupture FASB 142. Les propriétés générales du CAPE comme mesure de référence académique reposent précisément sur cette discipline GAAP qui garantit la comparabilité historique avant arbitrage des critiques.

Le résultat numérique du CAPE à la mi-2026 — entre 35 et 40 selon les semaines — n’a pas de dimension : c’est un multiple sans unité, comparable directement aux multiples historiques de 1881, 1929, 1999. Cette propriété d’adimensionalité, obtenue par la double déflation CPI, est ce qui rend le CAPE utilisable comme thermomètre de régime sur 145 ans.

2. Pourquoi dix ans — le choix cyclique

Le choix d’une moyenne décennale n’est pas arbitraire. Shiller a hérité l’idée de Benjamin Graham et David Dodd, dont Security Analysis publié en 1934 préconisait déjà une moyenne sur sept à dix ans pour neutraliser le cycle. La justification est empirique : les cycles économiques américains depuis le milieu du XIXe siècle ont une durée moyenne autour de cinq à sept ans selon les datations du NBER Business Cycle Dating Committee, et une moyenne sur dix ans capture donc systématiquement au moins un cycle complet. Une moyenne sur cinq ans resterait sensible à la phase cyclique d’observation ; une moyenne sur vingt ans diluerait l’information dans un échantillon dont la composition sectorielle aurait significativement évolué.

La propriété fondamentale recherchée est la stationnarité du dénominateur. Les earnings annuels d’un indice large comme le S&P 500 peuvent baisser de 30 à 50 % en récession profonde puis doubler en expansion vigoureuse — ce qui produit des PE annuels explosifs au creux du cycle (PE trailing > 100 au S&P 500 en 2009 par exemple, selon les données FactSet) et des PE artificiellement bas au pic. Lisser sur dix ans neutralise ces oscillations sans introduire de biais structurel : le rapport entre earnings réels moyens dix ans et earnings réels normalisés à long terme reste à peu près constant indépendamment du moment d’observation.

Shiller a testé empiriquement plusieurs fenêtres dans ses travaux et a confirmé que la corrélation entre CAPE et rendement réel forward 10 ans reste maximale autour de la fenêtre décennale. Une fenêtre de cinq ans donne une corrélation un peu plus faible et plus volatile selon les sous-périodes ; une fenêtre de quinze ans perd en pouvoir prédictif sans gagner en robustesse. La fenêtre de dix ans est un optimum empirique, pas une convention théorique imposée.

Une critique récurrente du choix dix ans vient de la durée des cycles longs eux-mêmes. Si un cycle séculaire dure dix-vingt-cinq ans (Great Moderation 1982-2008 par exemple), une moyenne décennale peut capturer une portion atypique du cycle long et donner une lecture biaisée. Cette critique est valide pour les phases extrêmes mais ne disqualifie pas le ratio : elle implique simplement que le CAPE doit être lu en référence à sa distribution historique plutôt qu’à un niveau d’équilibre théorique fixe — point qui structure la lecture historique du ratio sur 145 ans.

3. Pourquoi le CPI — la double déflation

L’ajustement par l’inflation est la seconde discipline statistique fondatrice du CAPE. Sans déflation, comparer un CAPE de 1929 (32,56 en termes nominaux) à un CAPE de 2026 (35-40 en termes nominaux) n’aurait aucun sens : 97 ans d’inflation cumulée modifient mécaniquement les multiples sans information sur la valorisation réelle. Le CPI américain a multiplié les prix par un facteur d’environ 17 entre 1929 et 2026 selon les séries BLS, ce qui rendrait toute comparaison nominale absurde.

Shiller applique la déflation au numérateur (prix S&P 500) et au dénominateur (earnings) simultanément. Cette double déflation n’a pas pour seul effet de rendre les niveaux comparables historiquement — elle préserve aussi la dimension du ratio. Un PE est un nombre sans unité (dollars par dollars), et la déflation par un indice unique au numérateur et au dénominateur garantit que cette adimensionalité est conservée. Si seul le numérateur était déflaté, le ratio mélangerait dollars réels et dollars nominaux, ce qui le rendrait incomparable d’une période à l’autre.

Le choix du CPI plutôt que du PCE (Personal Consumption Expenditures, l’indice de prix retenu officiellement par la Réserve fédérale pour son ciblage d’inflation 2 %) est conventionnel. Le CPI offre une série plus longue et plus stable méthodologiquement sur le siècle. Le PCE est conceptuellement plus proche d’une mesure de l’inflation perçue par les consommateurs et a tendance à publier des valeurs légèrement inférieures au CPI (écart historique moyen autour de 0,3-0,4 point par an). Mais sur l’horizon décennal du CAPE, l’écart cumulé reste marginal et ne modifie pas la lecture des régimes. Shiller s’en tient au CPI par tradition et continuité méthodologique de sa série depuis 1988.

Une variante méthodologique évoque parfois l’usage des earnings « operating » plutôt que GAAP. Les operating earnings excluent les charges exceptionnelles non récurrentes et donnent une lecture plus lisse mais aussi plus optimiste de la rentabilité sous-jacente. Shiller maintient explicitement le GAAP comme convention car les operating earnings comportent un biais structurel à la hausse — les charges « non récurrentes » se révélant souvent récurrentes sur long terme — et leur définition varie d’une entreprise à l’autre, ce qui dégraderait la comparabilité historique.

4. CAPE vs trailing PE vs forward PE — différenciation

Le CAPE doit être distingué de deux autres mesures de valorisation actions qui circulent en permanence dans les commentaires financiers. Le trailing PE — souvent abrégé en P/E sans qualificatif — est le prix actuel divisé par les earnings GAAP des douze derniers mois (TTM, Trailing Twelve Months). Il est volatil par construction : au creux du cycle, les earnings TTM s’effondrent et le PE explose mécaniquement (PE > 100 au S&P 500 en 2009 selon FactSet) ; au pic du cycle, les earnings TTM gonflent et le PE apparaît bas. Cette propriété cyclique rend le trailing PE peu lisible comme thermomètre de régime de valorisation. Pour approfondir : notre sous-pilier sur valorisations et profits.

Le forward PE est le prix actuel divisé par les earnings projetés par le consensus sell-side sur les douze mois à venir. Il est moins volatil que le trailing PE mais comporte un biais documenté : le consensus sell-side est systématiquement optimiste de 5 à 10 % par rapport aux earnings effectivement réalisés, selon les études FactSet et McKinsey publiées sur la période 2000-2020. Ce biais analytique rend le forward PE structurellement plus bas que le PE qui sera effectivement observé en rétrospective.

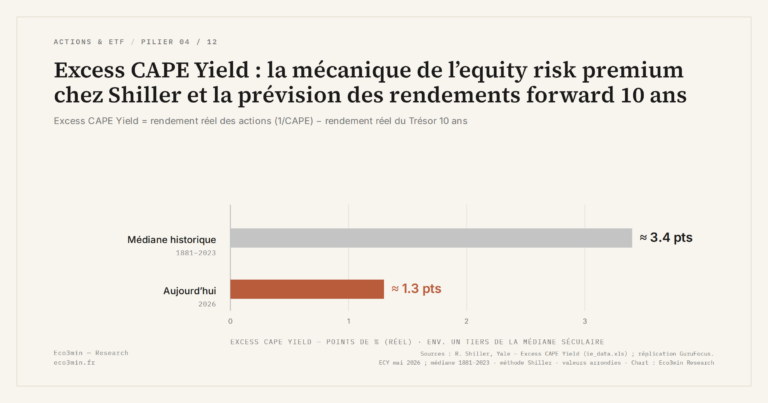

Le CAPE résout ces deux problèmes par le lissage décennal des earnings réels. Il n’est pas cyclique comme le trailing PE et il ne dépend pas de projections sell-side comme le forward PE. En contrepartie, il est moins réactif aux inflexions récentes : un changement structurel de profitabilité — bascule du S&P 500 vers les services à fortes marges par exemple — met dix ans à s’incorporer pleinement dans la moyenne décennale. Ce délai d’incorporation est la principale critique adressée au CAPE par Jeremy Siegel et d’autres. La comparaison détaillée des trois mesures chiffre les écarts historiques et examine quand chaque ratio est analytiquement préférable.

Pour un lectorat investisseur, l’usage type des trois mesures se répartit ainsi : le CAPE éclaire le régime long terme et le rendement forward 10 ans attendu, le trailing PE éclaire la lecture cyclique brute, le forward PE éclaire les anticipations sell-side. Aucune des trois mesures n’est universellement supérieure ; elles répondent à des questions analytiques distinctes. Confondre les trois ou en privilégier une comme « la » mesure de valorisation est précisément le piège méthodologique que Shiller cherchait à éviter en formalisant le CAPE comme construction explicite. Un angle complémentaire figure dans La cartographie historique du rapport actions-or. Ce positionnement s’inscrit naturellement dans la grille de lecture des valorisations et dynamique des profits qui structure le sub-pilier dédié aux multiples actions.

- Le CAPE se calcule en quatre étapes : prix S&P 500 mensuel, déflation CPI du prix, moyenne arithmétique des 120 mois d’earnings GAAP précédents (déflatés CPI), division — formule compacte et donc auditable.

- Le choix d’une fenêtre décennale neutralise le cycle économique américain dont la durée moyenne tourne autour de cinq à sept ans selon le NBER — la corrélation prédictive forward 10 ans est maximale sur cette fenêtre selon les tests Shiller.

- La double déflation CPI (au numérateur et au dénominateur) garantit la comparabilité historique et préserve la dimension adimensionnée du ratio — précondition pour comparer 1929, 1999 et 2026.

- Le CAPE n’est pas en concurrence frontale avec le trailing PE et le forward PE : il répond à une question distincte (régime long terme) et s’utilise en complément des autres mesures plutôt qu’en substitution.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Formalisé par Shiller, Black et Jivraj dans leur papier de 2020 « CAPE and the COVID-19 Pandemic Effect…

CAPE 1881-2026 : les grands sommets et creux du marché actions américain en 145 ans de données Shiller

Sept points d'inflexion structurent la série Shiller depuis 1881 : creux 1920 à 4,78, pic 1929 à 32,56,…

CAPE vs forward PE vs trailing PE : trois mesures de valorisation, trois horizons, trois lectures

Trois mesures de valorisation circulent en permanence dans les commentaires financiers et sont régulièrement confondues : le CAPE…