Ratio CAPE Shiller : pourquoi le P/E cyclically adjusted reste la référence académique de la valorisation actions long terme

Ratio de valorisation académique formalisé par Robert Shiller en 1988 et popularisé par Irrational Exuberance en 2000, le CAPE — P/E du S&P 500 divisé par la moyenne décennale des earnings réels — concentre depuis 1881 le pouvoir prédictif le plus robuste documenté pour les rendements forward 10 ans des actions américaines.

TL;DR

Troisième fois en 145 ans que le CAPE de Shiller dépasse durablement 30, après 1929 et 1999 : sa corrélation avec le rendement réel des actions à 10 ans (-0,55 à -0,65) reste inégalée.

- Formalisé par Robert Shiller et John Campbell dans un article de 1988 (Journal of Finance), popularisé par Irrational Exuberance en mars 2000 alors que le ratio touchait son pic absolu de 44,19, et distingué par le Nobel 2013 partagé avec Fama et Hansen.

- La régression de référence (Rendement réel 10 ans ≈ 9,04 % − 0,16 × CAPE, R² ≈ 0,40 sur 1881-2020) pointe vers environ 3,4 % réel par an à un CAPE de 35, observation analytique laissant 60 % de la variance inexpliquée.

- La distribution se lit en quatre régimes : deep value sous 10 (6,64 en août 1982), normal autour de la médiane 16-17, élevé entre 20 et 30 (années 2010), et extrême au-dessus de 30, observé seulement en 1929, 1999 et depuis 2021, soit moins de 5 % du temps.

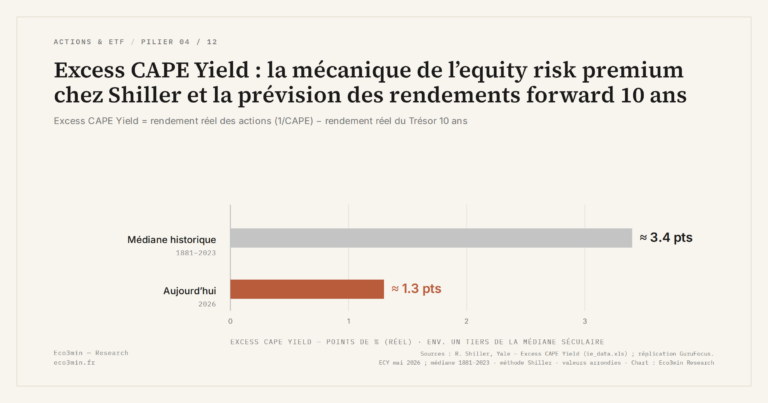

- L'Excess CAPE Yield, introduit par Shiller, Black et Jivraj en 2020, retranche le rendement réel des Treasuries (1/CAPE − real DGS10) : à environ 0,76 % en mai 2026, il figure parmi les plus bas depuis 1881, contre une médiane proche de 3,4 %.

La phase actuelle — CAPE oscillant à 35-40, troisième cluster extrême en 145 ans après 1929 et 1999 — teste cette grille de lecture analytique sans en imposer la conclusion.

1. Ce que mesure le CAPE — la méthodologie Shiller

Techniquement, le CAPE — acronyme de Cyclically Adjusted Price-Earnings — est le quotient du prix réel du S&P 500 à l’instant t par la moyenne arithmétique des earnings réels de l’indice sur les dix années précédentes. Les deux termes — prix et earnings — sont déflatés par l’indice des prix à la consommation américain (CPI), ce qui rend les niveaux comparables sur la totalité de la série historique. Robert Shiller a formalisé cette construction dans un article académique de 1988 cosigné avec John Campbell, puis l’a popularisée pour un public élargi dans Irrational Exuberance, publié en mars 2000 quelques mois avant l’effondrement du Nasdaq. Le ratio a été récompensé indirectement par le prix Nobel d’économie attribué à Shiller en 2013.

Le choix méthodologique central est la moyenne décennale. Pourquoi dix ans, plutôt que cinq ou vingt ? L’argument de Shiller est cyclique : dix ans couvrent approximativement un cycle économique complet, ce qui lisse les distorsions transitoires des récessions (qui dépriment les earnings sans signaler une perte de valeur intrinsèque) et des phases de surchauffe (qui les gonflent artificiellement). Une moyenne plus courte resterait sensible au cycle ; une moyenne plus longue diluerait l’information dans un échantillon dont les composantes sont devenues hétérogènes. Dix ans capturent le rythme empirique des cycles américains depuis 1881 sans le dépasser, et c’est cette propriété d’invariance cyclique qui distingue le CAPE des mesures de valorisation à fréquence plus haute. La méthodologie de calcul détaillée du CAPE rend explicite chacun des choix retenus. Réponse liée : le CAPE de Shiller face au PER prospectif.

Le deuxième choix méthodologique est l’ajustement par l’inflation. Une comparaison de niveaux CAPE entre 1929 et 2026 n’aurait aucun sens si les earnings nominaux étaient comparés directement — l’inflation cumulée sur 97 ans transforme mécaniquement les multiples. La double déflation par le CPI — au numérateur sur le prix, au dénominateur sur les earnings — garantit que le ratio mesure une valorisation en termes réels homogènes. Cette discipline statistique est ce que Shiller a hérité conceptuellement de Benjamin Graham et David Dodd, dont Security Analysis publié en 1934 préconisait déjà la moyennisation des earnings sur sept à dix ans pour neutraliser le cycle.

Le troisième choix est le S&P 500. L’indice est large (500 plus grandes capitalisations américaines), couvre environ 80 % de la capitalisation boursière US, et bénéficie d’une série rétrocalculée jusqu’en 1881 grâce aux travaux de Shiller lui-même qui a reconstitué l’historique antérieur à la création formelle de l’indice en 1957. Cette continuité historique de 145 ans est unique : aucune autre série de valorisation actions ne dispose d’une profondeur comparable, ce qui fait du CAPE le seul ratio dont les régimes peuvent être étudiés statistiquement sur plusieurs cycles longs. Pour une introduction synthétique du concept avant le développement analytique, la note qu’est-ce que le ratio CAPE et comment il s’utilise en donne la version condensée.

2. De Graham et Dodd à Shiller — l’héritage académique

Le CAPE n’est pas une innovation ex nihilo de Shiller mais l’aboutissement d’une lignée académique dont Security Analysis de Benjamin Graham et David Dodd, publié en 1934 dans le sillage immédiat de la Grande Dépression, est le point d’origine. Graham, future référence de Warren Buffett, observait dès cette époque que les multiples de valorisation calculés sur les earnings d’une seule année — méthode dominante chez les analystes de Wall Street — produisaient des distorsions massives au creux et au pic du cycle. Sa proposition : lisser les earnings sur sept à dix ans pour neutraliser les phases atypiques et obtenir une mesure de la capacité bénéficiaire structurelle.

Cette idée est restée dormante pendant cinq décennies dans la littérature financière praticienne, marginalisée par la montée du paradigme des forward earnings — projections sell-side à 12 mois — qui dominait la pratique de Wall Street dans les années 1970-1980. Robert Shiller, alors professeur à Yale, l’a réactivée dans un cadre statistique formel en 1988 dans son article cosigné avec John Campbell « Stock Prices, Earnings, and Expected Dividends » publié dans le Journal of Finance. La contribution Campbell-Shiller dépassait l’intuition Graham-Dodd : elle établissait empiriquement que les variations de prix actions à long terme étaient principalement expliquées par des variations de l’expected return, pas par des révisions de dividendes futurs — ce qui plaçait la valorisation au cœur du pricing du marché.

Irrational Exuberance, publié en mars 2000, a transformé le CAPE d’instrument académique en référence publique. Le titre lui-même reprenait une formule prononcée par Alan Greenspan en décembre 1996 lors d’un discours à l’American Enterprise Institute, dans lequel le président de la Réserve fédérale s’interrogeait sur la possibilité que les marchés actions soient en proie à une « exubérance irrationnelle ». Le livre de Shiller, paru au moment précis où le CAPE atteignait son pic absolu historique à 44,19 en décembre 1999 selon Shiller Online Data, a fait office de validation prospective immédiate : le Nasdaq Composite a perdu 78 % de sa valeur entre mars 2000 et octobre 2002 selon les données FRED. Cette validation temporelle a ancré le CAPE comme référence académique de la valorisation actions long terme — statut qui ne lui a plus été contesté frontalement depuis, même par ses critiques. Voir aussi : valorisations et dynamique des profits. le lien entre valorisation d’entrée et rendement futur en détaille le mécanisme.

Le prix Nobel attribué à Shiller en 2013, partagé avec Eugene Fama et Lars Peter Hansen, citait explicitement ses travaux sur la prédictibilité des rendements actions à long terme — c’est-à-dire la propriété fondamentale du CAPE. Cette reconnaissance institutionnelle a clos une controverse théorique : la lecture Fama de marchés efficients excluait la prédictibilité des rendements ; la lecture Shiller, fondée sur le CAPE, la documentait empiriquement. Le comité Nobel n’a pas tranché entre les deux thèses — il les a saluées comme complémentaires sur des horizons différents, court terme pour Fama, long terme pour Shiller. Cette légitimation académique inscrit le CAPE durablement dans le corpus analytique des actions et ETF aux côtés des grilles de pricing court terme dont elle complète la lecture sur l’horizon décennal.

3. Pouvoir prédictif décennal — le démontage de la lecture timing

La propriété fondamentale du CAPE tient en une régression. Sur la période 1881-2025, calculer la corrélation entre le niveau du CAPE à l’instant t et le rendement réel total du S&P 500 sur les dix années suivantes (dividendes réinvestis, déflaté par le CPI) produit un coefficient de l’ordre de -0,55 à -0,65 selon le périmètre temporel retenu, d’après les données Shiller Online Data et les calculs publiés. Aucun autre ratio de valorisation à un facteur unique — PE trailing 12 mois, forward PE consensus, dividend yield, price-to-book — n’atteint cette robustesse prédictive sur cet horizon décennal. Le pont entre ce pouvoir prédictif décennal et le calendrier d’un plan figure dans le verrou des 5 ans du plan. Cette transmission est suivie dans notre tour des erreurs courantes sur la Bourse.

La régression de référence, publiée par Shiller dans plusieurs versions actualisées de ses travaux, prend une forme simple : Real Return 10Y ≈ 9,04 % − 0,16 × CAPE, avec un coefficient de détermination R² d’environ 0,40 sur 1881-2020. Mécaniquement, cela signifie qu’à un CAPE de 35, le modèle Shiller pointe vers un rendement réel annuel moyen d’environ 3,4 % sur les dix années suivantes — observation analytique, pas prévision. La régression explique 40 % de la variance des rendements forward 10Y, ce qui est exceptionnel pour une variable unique en finance empirique, mais elle laisse 60 % de variance non expliquée. C’est précisément ce résidu de 60 % qui rend toute lecture du CAPE en signal de timing systématiquement trompeuse.

La lecture timing — vendre quand le CAPE dépasse un seuil, racheter quand il descend sous un autre — confond deux propriétés statistiquement distinctes. Le CAPE prédit avec une corrélation forte les moyennes décennales des rendements, mais avec une corrélation faible les retournements à court terme. Empiriquement, les pics CAPE historiques ont précédé des corrections marquées, mais avec des décalages temporels allant de zéro mois (2007, où le pic CAPE a coïncidé avec le pic S&P 500) à environ huit ans dans certaines configurations intermédiaires. Le pic 1929 à 32,56 a été suivi du krach de Black Tuesday à moins d’un an ; le pic 1999 à 44,19 a précédé l’éclatement du Nasdaq d’environ trois mois ; le pic 2021 autour de 38-40 a été suivi d’une correction de 25 % sur le S&P 500 en 2022 selon les données FRED, puis d’un re-pricing complet. Lecture complémentaire : notre lecture de la question investir ou attendre.

Cette variabilité temporelle des décalages — zéro à huit ans selon les configurations — est ce qui sépare un thermomètre de régime de valorisation d’un instrument de market timing. Le CAPE peut rester en zone extrême pendant plusieurs années sans corriger, comme il l’a fait entre 1996 et 1999 (CAPE > 30 pendant trois ans avant le pic) ou comme il le fait depuis 2021. Cette persistance n’invalide pas la propriété prédictive sur dix ans — elle invalide simplement son usage comme signal de retournement immédiat. La distinction entre CAPE, forward PE et trailing PE structure précisément ce qu’il faut attendre de chaque horizon de mesure.

4. Les quatre régimes historiques de valorisation

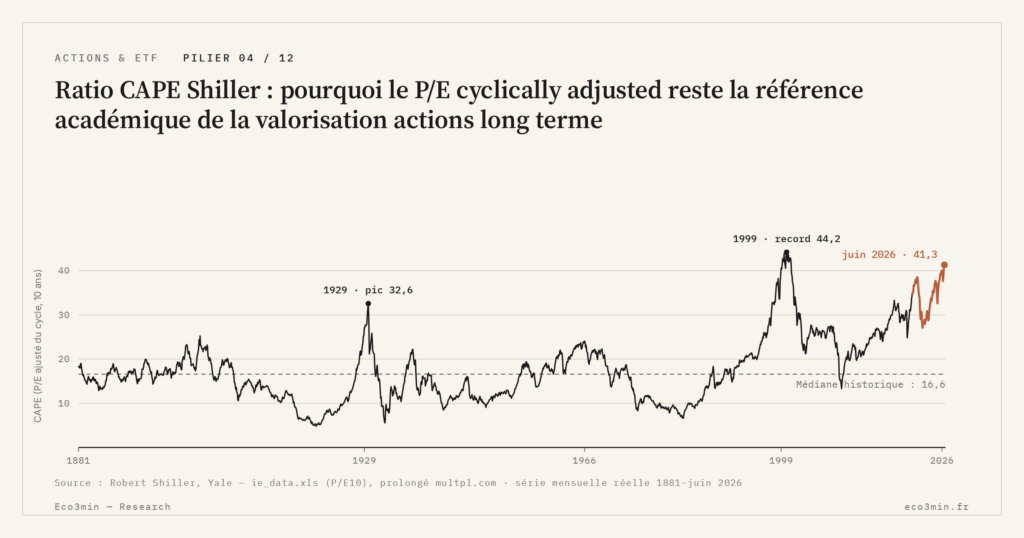

Sur 145 ans de données Shiller, le CAPE américain a oscillé dans quatre régimes empiriquement distinguables, dont la cartographie ne relève pas d’une convention théorique mais d’une lecture statistique de la distribution historique. Premier régime, le « deep value » : CAPE inférieur à 10, observé brièvement après les chocs majeurs — creux de la Grande Dépression à 5,57 en juin 1932, creux post-WWII à environ 9 en 1949, creux de la stagflation Volcker à 6,64 en août 1982 selon Shiller Online Data. Ce régime, statistiquement rare, a coïncidé historiquement avec les phases initiales de bull markets séculaires : le marché 1932-1937, le marché 1949-1968, le marché 1982-2000. Eco3min revient là-dessus dans notre Q&A sur la stagflation.

Deuxième régime, la valorisation « normale » : CAPE entre 13 et 20, qui constitue la zone dominante de la distribution historique américaine. La lecture structurelle est développée dans ce que l’on croit à tort sur les valorisations et les bulles. La médiane du CAPE sur 1881-2025 se situe autour de 16-17 selon les calculs, et la zone 13-20 a couvert l’essentiel des phases d’expansion modérée du XXe siècle — entre la Première Guerre mondiale et la fin des années 1920, dans les années 1950, dans les années 1980-1990 avant l’accélération dot-com. Ce régime correspond conceptuellement à un rendement réel annuel forward de l’ordre de 6 à 8 % selon la régression Shiller — la zone de rendement long terme historiquement standard du marché actions américain. Sur le même thème : Les valorisations et la dynamique des profits.

Troisième régime, la valorisation « élevée » : CAPE entre 20 et 30, observée notamment au milieu des années 1960 lors de l’épisode Nifty Fifty (pic à 24,1 en janvier 1966 selon Shiller), et de façon prolongée dans les années 2010 post-GFC où le CAPE a oscillé entre 22 et 30 sur près d’une décennie. Ce régime n’est pas extrême au sens historique — la valorisation est élevée mais soutenable — et il a été associé à des rendements forward 10 ans positifs mais inférieurs à la moyenne (~4-6 % réel selon la régression).

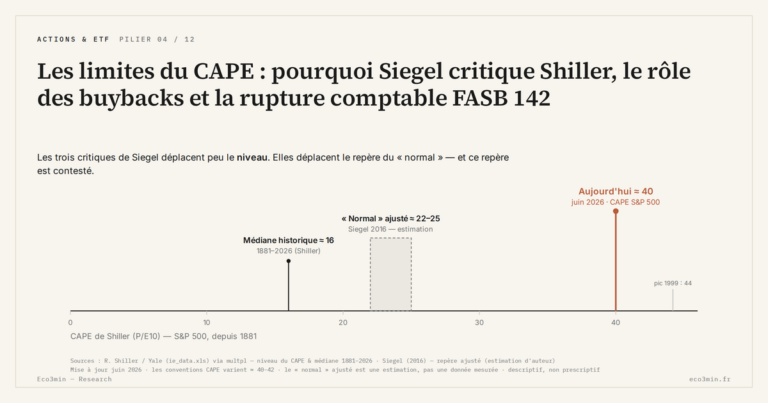

Quatrième régime, la valorisation « extrême » : CAPE supérieur à 30, observé seulement trois fois en 145 ans. Septembre 1929 (pic à 32,56), décembre 1999 (pic à 44,19, record absolu), et la séquence post-2021 qui maintient le CAPE entre 30 et 40 depuis quatre ans. Statistiquement, cette zone représente moins de 5 % du temps couvert par la série historique. Les deux premiers passages en régime extrême ont précédé des décennies de rendements réels faibles ou négatifs : 1929-1939 avec un rendement réel S&P 500 d’environ −0,5 % annuel selon les calculs sur Shiller data, 2000-2009 avec un rendement réel d’environ −2,7 % annuel. L’historique détaillé des sommets et creux du CAPE depuis 1881 documente chacun de ces points d’inflexion, et la grille de lecture des valorisations et dynamique des profits situe ces régimes dans le cadre analytique général des multiples actions.

5. CAPE et taux réels — l’extension Excess CAPE Yield

Une critique récurrente du CAPE en lecture isolée est qu’il ignore le coût d’opportunité offert par les Treasuries. Une valorisation actions « élevée » prend un sens différent selon que les taux réels sont à 5 % ou à -1 % — dans le premier cas, les obligations offrent une alternative compétitive ; dans le second, la prime de risque actions peut justifier des multiples plus élevés. Shiller a répondu à cette critique en 2020, dans un papier cosigné avec Laurence Black et Farouk Jivraj — « CAPE and the COVID-19 Pandemic Effect » — où il introduisait l’Excess CAPE Yield (ECY), métrique dérivée qui intègre le rendement réel des Treasuries 10 ans. Un angle complémentaire figure dans le décompte du marché actions exprimé en onces d’or.

La construction de l’ECY est mécanique. Étape 1 : on inverse le CAPE pour obtenir l’earnings yield CAPE-based, qui représente le rendement réel implicite des actions selon la mesure Shiller. À CAPE 35, cet earnings yield vaut 1/35 = 2,86 %. Étape 2 : on soustrait le rendement réel des Treasuries à 10 ans, lui-même calculé comme le rendement nominal du DGS10 moins le breakeven d’inflation du T10YIE. En mai 2026, avec un DGS10 nominal autour de 4,2 % et un T10YIE breakeven autour de 2,1 %, le real DGS10 ressort à environ 2,1 %. L’ECY actuel vaut donc 2,86 % − 2,1 % ≈ 0,76 %. La mécanique complète de l’Excess CAPE Yield détaille chacune des étapes et le pouvoir prédictif documenté de la métrique.

Le niveau actuel d’ECY se situe parmi les plus bas historiquement. La médiane 1881-2025 oscille autour de 3,4 % selon les calculs sur Shiller data, et la zone sous 1 % n’a été visitée que durant quelques périodes documentées : la fin des années 1920 avant le krach 1929, la fin des années 1990 avant l’éclatement dot-com, et la séquence actuelle depuis 2021. Comme pour le CAPE pur, l’ECY n’est pas une prédiction de timing mais une mesure de la prime de risque attendue. Un ECY bas signale que la rémunération attendue des actions au-delà des Treasuries est statistiquement faible — observation analytique sur la prime de risque, pas signal d’arbitrage immédiat.

L’ECY a un avantage diagnostique sur le CAPE pur : il distingue les phases de valorisation extrême avec et sans soutien des taux réels. Le pic 1999 — CAPE à 44,19 — coexistait avec un real DGS10 autour de 4 %, ce qui produisait un ECY proche de zéro voire négatif selon les estimations. Le pic 2021 — CAPE à 38-40 — coexistait avec un real DGS10 négatif (environ -0,8 % début 2021), ce qui maintenait un ECY autour de 3-3,5 %, paradoxalement proche de la médiane historique. Le niveau actuel — CAPE 35-40, ECY 0,5-0,8 % — combine valorisation extrême et taux réels élevés, configuration qui rappelle plus 1929 et 1999 que 2021. La relation empirique entre taux réels et CAPE documentée par audit historique éclaire cette comparaison.

6. La phase 2024-2026 — troisième cluster extrême

À la mi-2026, le CAPE du S&P 500 oscille entre 35 et 40, niveau qui place la phase actuelle dans le troisième passage durable en régime « valorisation extrême » de l’histoire moderne. Cette persistance n’est pas un événement ponctuel : le CAPE a franchi le seuil 30 à l’automne 2020, n’est jamais redescendu durablement sous ce seuil depuis, et oscille en zone 35-40 depuis la mi-2024. Quatre ans en zone extrême est une durée statistiquement comparable à la phase 1996-2000, qui a maintenu le CAPE au-dessus de 30 pendant trois années consécutives avant le pic terminal de décembre 1999.

Deux thèses concurrentes structurent la lecture analytique de cette phase à la mi-2026. La thèse dominante, défendue par une part importante de l’industrie sell-side et par certains commentaires académiques, fait du capex IA Big Tech la justification fondamentale des multiples actuels. Les investissements cumulés des hyperscalers américains — Microsoft, Alphabet, Amazon, Meta — dans les data centers et les puces dédiées à l’intelligence artificielle ont atteint des niveaux historiquement comparables aux grands cycles d’investissement transformatifs (chemin de fer dans les années 1880, électrification dans les années 1920, infrastructure internet dans les années 1990). Dans cette lecture, le CAPE élevé serait justifié par une accélération anticipée de la productivité économique et donc des earnings futurs.

Une thèse alternative, défendue notamment par AQR, Vanguard et plusieurs travaux académiques publiés en 2024-2025, traite l’ECY 0,5-0,8 % comme un avertissement structurel. La régression Shiller appliquée au CAPE actuel projette un rendement réel forward 10 ans de l’ordre de 3 à 4 % annuel, soit bien en dessous de la moyenne historique post-WWII de 6-7 % réel. Pour cette thèse, la justification fondamentale par le capex IA reproduit un schéma déjà observé en 1929 (justifications par l’électrification) et en 1999 (justifications par internet) — schémas qui n’ont pas empêché les décennies suivantes de rendements faibles. L’argument n’est pas que le capex IA est sans valeur — il l’est manifestement — mais que sa monétisation au profit des shareholders sur dix ans n’est pas mécaniquement garantie par la valorisation actuelle. La lecture détaillée du niveau CAPE 35-40 en 2024-2026 articule ces deux thèses sans en privilégier une.

Ni l’une ni l’autre n’est démontrée par les données disponibles à la mi-2026. La thèse capex IA sera validée si les rendements réels du S&P 500 sur 2026-2036 dépassent significativement la projection Shiller de 3-4 % réel — ce qui exigerait une accélération sans précédent de la productivité et de la part des profits dans le PIB. La thèse ECY warning sera validée si la projection Shiller se vérifie, scénario empiriquement compatible avec les deux précédents historiques de régime extrême. Le verdict viendra mécaniquement par les dix prochaines années. Voir aussi : valorisations et dynamique des profits.

Lire le CAPE comme un signal de timing — vendre quand le CAPE dépasse un seuil, racheter quand il descend sous un autre — confond deux propriétés statistiquement distinctes du ratio. Le CAPE prédit avec une corrélation forte de -0,55 à -0,65 les moyennes décennales des rendements forward, mais avec une corrélation faible les retournements à court terme. Empiriquement, le CAPE peut rester en zone extrême pendant plusieurs années consécutives avant tout retournement — il l’a fait entre 1996 et 1999 et il le fait depuis 2021. Cette persistance n’invalide pas le pouvoir prédictif décennal : elle invalide simplement l’usage timing, qui n’a jamais figuré dans les travaux de Shiller et qui surgit principalement dans les commentaires de marché. Les limites méthodologiques du CAPE documentent en parallèle les autres pièges interprétatifs auxquels la mesure expose.

7. Ce que la grille CAPE permet et ne tranche pas

Lire le CAPE comme thermomètre de régime de valorisation permet trois opérations analytiques utiles. Première opération : situer un cycle particulier par rapport à la base historique. Les quatre régimes — deep value, normale, élevée, extrême — fournissent un référentiel empirique de comparaison qui éclaire ce qui est typique et ce qui ne l’est pas. À CAPE 16, la lecture régime est claire ; à CAPE 35, la lecture régime est également claire — mais dans une zone qui appelle une analyse spécifique des configurations passées, pas une lecture mécanique des écarts à la médiane. Deuxième opération : projeter une distribution de rendements forward 10 ans plausibles avec la régression Shiller, en assumant explicitement les 60 % de variance non expliquée. Troisième opération : croiser la lecture CAPE avec les taux réels via l’Excess CAPE Yield, pour distinguer les régimes extrêmes avec et sans coussin de prime de risque. À lire en regard de : La part des États-Unis dans la bourse mondiale.

La grille ne tranche pas trois questions importantes. Elle ne dit pas si la lecture timing — qui n’a jamais été la lecture Shiller — peut occasionnellement fournir une information utile dans certaines configurations (la question du « CAPE > X comme déclencheur tactique » est testée empiriquement avec des résultats faibles à mitigés selon les périodes). Elle ne dit pas si la composition sectorielle changeante du S&P 500 — bascule vers les services et le tech, secteurs structurellement plus rentables sur capitaux investis — justifie un rehaussement permanent de la médiane CAPE de référence, point central de la critique Jeremy Siegel développée dans son papier de 2016. Elle ne dit pas non plus si la rupture comptable FASB 142 de 2001 sur le traitement du goodwill biaise significativement la comparabilité avant-après dans la série historique. Données correspondantes : l’indicateur Buffett rapporté au PIB.

Pour un lectorat investisseur, l’usage du CAPE doit refléter ce périmètre. Le niveau seul informe sur le régime ; la projection forward 10 ans informe sur les rendements moyens attendus ; le croisement avec U-6 financier (l’ECY) informe sur la prime de risque actuelle. Aucune de ces trois informations n’est un signal de timing au sens tactique, et aucune n’est invalidée par la persistance prolongée du CAPE en zone extrême. La grille reste analytiquement utile précisément parce qu’elle ne prétend pas à ce qu’elle ne peut pas faire — prédire l’instant exact du retournement — tout en délivrant ce qu’elle peut faire — éclairer les rendements moyens attendus sur l’horizon décennal pour lequel elle a été calibrée.

Le CAPE n’a jamais été un signal de timing — c’est un thermomètre de régime, et ignorer trois fois en 145 ans ses zones extrêmes est statistiquement coûteux à dix ans.

Le cluster CAPE actuel — quatrième année consécutive en zone extrême — restera un cas d’école quelle que soit son issue. Si les rendements réels S&P 500 sur 2026-2036 valident la projection Shiller à 3-4 % réel, la grille aura tenu une troisième fois et la lecture régime sera renforcée. Si les rendements dépassent significativement cette projection, la grille devra être révisée — et la justification capex IA aura constitué le facteur de rupture théorique qui aura forcé cette révision. À la mi-2026, ces deux scénarios coexistent dans le débat académique et institutionnel sans qu’aucun ne soit éliminé par les données disponibles. C’est précisément cette indétermination qui justifie de lire le CAPE avec rigueur méthodologique plutôt qu’avec confiance routinière — dans un sens comme dans l’autre.

- Le CAPE est techniquement le P/E du S&P 500 calculé sur la moyenne décennale des earnings réels ajustés du CPI — construction héritée de Graham et Dodd (1934), formalisée par Shiller et Campbell (1988), popularisée par Irrational Exuberance (2000) et reconnue par le Nobel 2013.

- Le pouvoir prédictif du ratio est documenté empiriquement sur 1881-2025 avec une corrélation de -0,55 à -0,65 entre CAPE à l’instant t et rendement réel S&P 500 forward 10 ans — la régression de référence Real Return 10Y ≈ 9,04 % − 0,16 × CAPE explique environ 40 % de la variance.

- Quatre régimes empiriques structurent l’histoire du ratio : deep value (sous 10, post-chocs majeurs), normale (13-20, médiane historique), élevée (20-30, années 1960 et 2010), extrême (au-dessus de 30, observée trois fois en 145 ans : 1929, 1999, et depuis 2021).

- La phase 2024-2026 — CAPE 35-40, ECY 0,5-0,8 % — combine valorisation extrême et taux réels positifs, configuration qui rappelle 1929 et 1999 plus que 2021 ; deux thèses concurrentes (capex IA justifie / ECY warning structurel) coexistent sans résolution empirique avant l’horizon décennal.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →CAPE 1881-2026 : les grands sommets et creux du marché actions américain en 145 ans de données Shiller

Sept points d'inflexion structurent la série Shiller depuis 1881 : creux 1920 à 4,78, pic 1929 à 32,56,…

CAPE vs forward PE vs trailing PE : trois mesures de valorisation, trois horizons, trois lectures

Trois mesures de valorisation circulent en permanence dans les commentaires financiers et sont régulièrement confondues : le CAPE…

CAPE : méthodologie de calcul, moyenne 10 ans des earnings réels et ajustement inflation Shiller

Sous l'acronyme CAPE — Cyclically Adjusted Price-Earnings — se cache un calcul d'une grande sobriété : prix réel…