DGS10 = TIPS + breakeven : décomposer le nominal en réel et anticipations

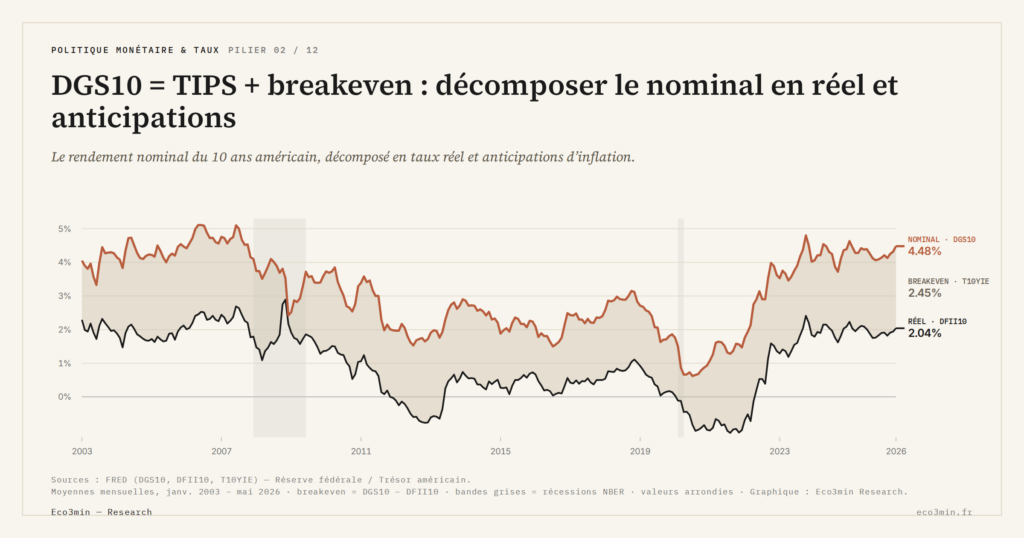

Le DGS10 est un nombre composite qui agrège trois facteurs distincts : rendement réel, anticipations d’inflation et term premium. L’identité comptable DGS10 = DFII10 + T10YIE permet de trancher empiriquement entre des lectures contradictoires d’un même mouvement.

TL;DR

L'identité comptable DGS10 = DFII10 + T10YIE tranche empiriquement entre deux lectures opposées d'un même mouvement de taux : réveil des anticipations d'inflation ou hausse des taux réels.

- Le breakeven T10YIE est déduit, non mesuré (DGS10 moins DFII10, série disponible depuis janvier 2003) ; le publier avec DFII10 à la même date qu'un commentaire distingue un resserrement réel d'un réveil d'inflation.

- En octobre 2008, la chute du DGS10 de 3,9 % à 2,1 % a été portée à environ 60 % par l'effondrement du breakeven, T10YIE passant brièvement vers -0,5 % en novembre 2008, soit des anticipations de déflation à 10 ans plutôt qu'une fuite vers les Treasuries.

- Le taper tantrum de 2013 (1,66 % à 2,98 %) fut porté à 85 % par la jambe réelle et la sortie ZIRP de septembre-octobre 2023 (3,8 % à 5,0 %) à environ 80 % : deux repricings du term premium et des taux réels, pas de l'inflation.

Sans cette décomposition, un mouvement de yield reste un agrégat opaque ; avec elle, chaque épisode devient lisible en composantes économiques distinctes.

1. L’identité comptable qui structure la lecture

La Federal Reserve publie quotidiennement trois séries qui forment ensemble une identité comptable exacte : DGS10 (le rendement nominal Treasury 10 ans), DFII10 (le rendement réel ex-ante des TIPS 10 ans, disponible depuis janvier 2003) et T10YIE (le breakeven d’inflation, calculé par construction comme DGS10 moins DFII10). La relation est tautologique côté calcul : T10YIE n’est pas mesuré directement mais déduit. Elle n’en est pas moins opérationnellement décisive pour interpréter un mouvement. Le raisonnement est explicité dans le fonctionnement des TIPS.

Quand DGS10 passe de 3,0 % à 4,5 %, deux lectures opposées coexistent dans le commentaire de marché. La première : « les anticipations d’inflation se sont réveillées ». La seconde : « les taux réels ont monté ». Les deux peuvent être vraies, l’une seulement peut l’être, ou aucune. Sans regarder DFII10 et T10YIE le même jour, le commentateur projette son récit favori sur un nombre qui ne le contient pas. Avec la décomposition, la question devient empirique et tranchée. Contexte : le décalage entre taux et profits.

Cette identité offre une lecture compositionnelle de ce que le rôle pivot du DGS10 dans la macro américaine agrège quotidiennement en un seul nombre. Cette identité repose sur la plomberie Constant Maturity du yield publié : DGS10 et DFII10 suivent la même méthode CMT, ce qui rend leur soustraction méthodologiquement cohérente. T10YIE hérite directement des biais et des lissages de la méthode appliquée aux deux séries sous-jacentes — une dépendance qu’il convient de garder à l’esprit dans les phases de stress Treasury.

2. Comment lire un mouvement de DGS10 via sa décomposition

La discipline minimale consiste à publier en parallèle de chaque commentaire sur DGS10 les niveaux de DFII10 et T10YIE à la même date. Un mouvement de DGS10 de +30 bps sur 5 jours peut prendre trois formes qualitativement distinctes. Premier cas : +30 bps réel et 0 sur le breakeven (resserrement réel pur, typiquement associé à une révision à la hausse de r-star ou à un repricing du term premium). Deuxième cas : +5 bps réel et +25 bps de breakeven (réveil des anticipations d’inflation, configuration plus rare depuis 2014). Troisième cas : +15 bps réel et +15 bps de breakeven (mouvement mixte, configuration la plus fréquente dans les épisodes 2022-2024). Dans la même veine : notre décryptage des limites de l’indexation.

Les trois cas ont des implications économiques radicalement différentes. Le cas 1 durcit le coût réel du capital sans inflation supplémentaire — il pèse mécaniquement sur les valorisations actions et le marché immobilier. Le cas 2 préserve les rendements réels mais alourdit la facture d’inflation pour les détenteurs de cash et les bonds nominaux. Le cas 3 combine les deux effets. La transmission via les taux réels illustre comment ces décompositions se propagent différemment aux bilans corporate.

L’élasticité de chaque composante au cycle économique diffère. DFII10 suit principalement la trajectoire anticipée de r-star et du term premium réel, et réagit aux surprises de croissance et de productivité. Notre revue de la prime de terme documente ce point. T10YIE suit les surprises CPI, les anticipations d’inflation des enquêtes (Michigan, NY Fed Survey of Consumer Expectations), et les anticipations de politique monétaire conditionnelles à l’inflation. Cette différence d’élasticité permet d’identifier quel canal macroéconomique domine dans un mouvement donné — un diagnostic impossible à partir du seul DGS10 nominal.

Cette même décomposition s’applique à la lecture par niveau, pas seulement par variation. Un DGS10 de 4 % peut être composé de 2 % de réel et 2 % de breakeven (configuration historiquement compatible avec un équilibre cyclique), ou de 0,5 % de réel et 3,5 % de breakeven (économie en stress inflationniste), ou de 3 % de réel et 1 % de breakeven (économie en stress réel sans inflation). C’est précisément ce qui structure la composition du seuil 4 % en réel et breakeven.

3. Trois cas historiques décomposés

Trois épisodes documentent l’utilité opérationnelle de la décomposition.

Octobre 2008, post-Lehman. Le DGS10 chute de 3,9 % à 2,1 % entre septembre et décembre 2008. La décomposition montre que cette baisse a été portée à environ 60 % par l’effondrement du breakeven (T10YIE est passé brutalement en territoire négatif, autour de -0,5 % en novembre 2008, signalant des anticipations de déflation à 10 ans), et à 40 % par la baisse du DFII10. Ce n’est pas une fuite vers les Treasuries au sens classique — c’est une révision dramatique à la baisse des anticipations d’inflation. Sans la décomposition, le mouvement aurait pu être lu comme une simple flight-to-quality, ce qui aurait masqué la prévision implicite de déflation.

Mai-août 2013, taper tantrum. Le DGS10 monte de 1,66 % à 2,98 % en quatre mois après la mention par Bernanke d’un futur ralentissement des achats d’actifs. La décomposition révèle que ce mouvement a été porté à 85 % par la jambe réelle (DFII10 est passé de -0,75 % à +0,75 %, soit +150 bps), et à 15 % seulement par le breakeven. C’est un repricing pur du term premium et des anticipations Fed Funds réelles, sans réveil notable des anticipations d’inflation. Cette lecture aurait évité aux commentateurs de l’époque la confusion entre tightening monétaire anticipé et reflation.

Septembre-octobre 2023, sortie ZIRP. Le DGS10 passe de 3,8 % à 5,0 % en six semaines, un repricing brutal qui marque le pic du cycle post-COVID. La décomposition donne approximativement 80 % de jambe réelle (DFII10 de 1,5 % à 2,5 %, +100 bps) et 20 % de breakeven (T10YIE de 2,3 % à 2,5 %, +20 bps). C’est l’un des mouvements les plus purement réels de la décennie : les marchés ont repricé la r-star et le term premium, pas l’inflation. Cette caractérisation est essentielle pour la lecture du régime 2022-2026 dans la série historique.

Un quatrième cas, plus récent, mérite mention : la période avril-juin 2024, où le DGS10 a oscillé dans un range étroit de 4,2 % à 4,7 % alors que le breakeven s’est compressé de 2,55 % à 2,25 % et que DFII10 est passé de 1,65 % à 2,45 %. La décomposition révèle un mouvement caché derrière la stabilité apparente du nominal : les anticipations d’inflation se sont normalisées tandis que les taux réels ont monté de 80 bps. Un commentateur qui n’aurait regardé que DGS10 aurait conclu à une stabilité macroéconomique ; la décomposition montre au contraire une rotation interne des composantes qui a soutenu durablement la pression sur les valorisations actions et l’immobilier.

4. Limites du proxy breakeven

T10YIE n’est pas une mesure pure des anticipations d’inflation, et trois écarts méritent d’être connus. Premier écart : T10YIE inclut une prime de risque d’inflation, c’est-à-dire la compensation exigée par les détenteurs nominaux pour porter le risque que l’inflation s’écarte du scénario central. Cette prime varie selon les régimes ; elle est typiquement positive (15 à 50 bps) et augmente avec l’incertitude inflationniste.

Deuxième écart : T10YIE est biaisé par une prime de liquidité TIPS. Les TIPS sont structurellement moins liquides que les Treasuries nominaux, ce qui pousse leur yield (DFII10) à la hausse et donc T10YIE à la baisse. En période de stress de marché, cette prime de liquidité peut bondir et déformer T10YIE de manière substantielle. Septembre 2008 et mars 2020 ont vu des dislocations TIPS qui ont fait apparaître des breakevens artificiellement bas.

Troisième écart : T10YIE moyenne l’inflation anticipée sur 10 ans, sans visibilité sur la trajectoire intra-période. Un T10YIE à 2,3 % peut correspondre à une trajectoire « 3 % cinq ans puis 1,6 % cinq ans », ou à une trajectoire stable à 2,3 % sur la décennie. La courbe breakeven (T10YIE versus breakevens 2 ans, 5 ans, 30 ans) permet de partiellement reconstituer la trajectoire mais reste imparfaite. Comment obligations indexées et obligations classiques se comparent détaille comment l’arbitrage se joue réellement.

Une quatrième limite, méthodologique, mérite d’être signalée. DFII10 mesure le rendement réel ex-ante d’un TIPS qui indexe ses coupons et son principal sur le CPI urbain (CPI-U, série du Bureau of Labor Statistics). Le breakeven T10YIE est donc l’anticipation d’inflation CPI-U, pas une mesure plus fondamentale comme le déflateur du PCE qui sert pourtant de cible officielle à la Fed. L’écart structurel CPI vs PCE étant historiquement de 30 à 50 bps (le CPI surpondère le logement et le PCE intègre des substitutions de paniers), il faut translater mentalement T10YIE pour le comparer à la cible Fed de 2 % PCE.

Pour ces raisons, certains analystes préfèrent les inflation swaps zero-coupon comme proxy plus pur des anticipations d’inflation. Le swap retire la prime de liquidité TIPS mais introduit ses propres biais (risque de contrepartie, segmentation de marché). En pratique, la lecture rigoureuse croise T10YIE et inflation swap pour identifier les épisodes où l’écart entre les deux indique une dislocation TIPS plutôt qu’une révision authentique des anticipations.

Lire T10YIE comme « l’anticipation d’inflation pure » et utiliser ses variations comme indicateur direct de pricing d’inflation. T10YIE est une combinaison d’anticipation moyenne, de prime de risque d’inflation, et d’un biais de prime de liquidité TIPS qui inverse son signal dans les phases de stress Treasury (mars 2020, octobre 2008). Pour isoler la vraie anticipation d’inflation, il faut croiser T10YIE avec l’inflation swap zero-coupon 10 ans et regarder les épisodes où les deux divergent. Un angle complémentaire figure dans Le ressort budgétaire de la demande structurelle d’or.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…