DGS10 1962-2026 : trois régimes de rendements Treasury 10 ans

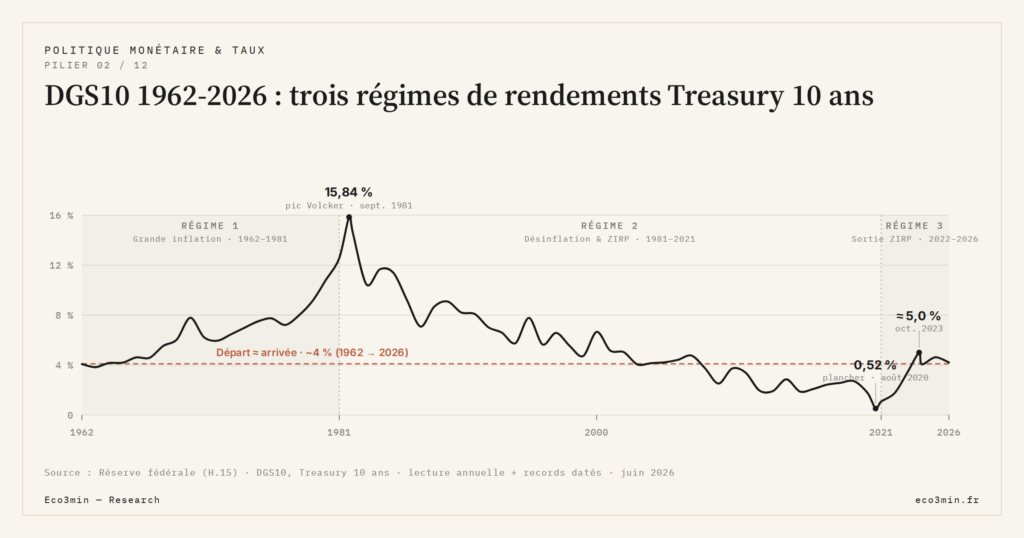

La série FRED DGS10 démarre en janvier 1962 à 4,11 % et s’établit en mai 2026 à environ 4,2 %. Ce retour quasi-parfait masque trois régimes monétaires successifs aux drivers et amplitudes radicalement différents.

TL;DR

Démarré à 4,11 % en janvier 1962, le DGS10 revient vers 4,2 % en mai 2026 : un quasi aller-retour qui masque trois régimes aux moteurs incompatibles, du pic de 15,84 % en 1981 au plancher de 0,51 %.

- Régime 1, la grande inflation (1962-1981) : le DGS10 grimpe de 4 % à 15,84 % en septembre 1981, quand Volcker porte le Fed Funds au-dessus de 19 % ; sur 1973-1980, le rendement réel ex post moyen tombe à -1,8 %.

- Régime 2, désinflation et ZIRP (1981-2021) : quarante ans de bull market obligataire ramènent le yield de 15,84 % à 0,51 % en août 2020, les QE post-2008 poussant le term premium ACM à -100 bps en mars 2020.

- Régime 3, sortie du ZIRP (depuis 2022) : +350 bps en moins de deux ans (1,51 % fin 2021 à 5,0 % en octobre 2023), avec un r-star révisé à 0,9-1,1 % par la NY Fed en juin 2024 et une moyenne de régime de 4,1 %.

Identifier le régime en cours n’est pas une coquetterie d’historien : c’est la condition pour appliquer la bonne grille de lecture à un yield 10 ans dont les déterminants changent.

1. Trois régimes pour 64 ans de série

Sur l’horizon 1962-2026, le DGS10 décrit trois trajectoires qualitativement distinctes. La grande inflation 1962-1981 voit une montée structurelle de 4,1 % à 15,84 % en septembre 1981, pic absolu de la série lors du resserrement Volcker. La désinflation et le ZIRP 1981-2021 décrivent un long bull market obligataire qui ramène le yield à 0,51 % en août 2020, plancher COVID. La sortie ZIRP post-2022 produit un repricing brutal vers 5,0 % en octobre 2023, puis une stabilisation vers 4,2 % en 2025-2026. Point connexe : la grille d’analyse des régimes désinflationnistes.

Chaque régime correspond à des moteurs macroéconomiques différents. Le premier est dominé par la dérive des anticipations d’inflation et l’incapacité initiale de la Fed à les ancrer. Le deuxième est porté par la désinflation Volcker-Greenspan, la mondialisation, puis la répression monétaire post-2008. Le troisième combine ré-estimation du taux d’intérêt naturel, réintroduction du risque fiscal et term premium positif. Cette identification de régime structure DGS10 comme variable macro structurante dans l’analyse fixed income contemporaine.

2. Régime 1 — La grande inflation, 1962-1981

Le régime 1 s’ouvre dans une économie où l’inflation CPI est encore proche de 1 % et où le DGS10 oscille entre 4 et 4,5 %. La rupture intervient à la fin des années 1960 avec l’escalade militaire au Vietnam, le déficit fédéral accru, et la fin du système de Bretton Woods en 1971 qui détache officiellement le dollar de l’or. Les chocs pétroliers de 1973 et 1979 accélèrent la dérive inflationniste : le CPI annuel grimpe à 11 % en 1974, retombe brièvement, puis repart vers 13-14 % en 1979-1980.

Le DGS10 suit la dynamique inflationniste avec un délai et une amplitude variables. De 4 % en 1965, il atteint 8 % en 1973, 10 % en 1979, et explose vers 15,84 % en septembre 1981 lorsque Paul Volcker, président de la Fed, conduit le Fed Funds Rate à plus de 19 % pour casser les anticipations d’inflation. Sur l’ensemble du régime, le beta du DGS10 par rapport aux surprises CPI était particulièrement élevé : un point d’inflation surprise se traduisait par 30 à 50 bps de hausse du DGS10 en quelques semaines. À relier à : comment le resserrement remodèle les marges.

La pente DGS10/DGS2 a été majoritairement plate ou inversée sur 1979-1981, signal classique d’un combat monétaire actif contre l’inflation. La sortie de ce régime s’opère progressivement entre 1982 et 1984, à mesure que la crédibilité anti-inflationniste de Volcker s’établit et que les anticipations d’inflation à 10 ans, bien que non mesurables directement à l’époque, commencent à se réancrer.

Une particularité du régime 1 est l’écart croissant entre DGS10 et inflation réalisée : alors que dans un régime stable les détenteurs exigent une compensation positive sur l’inflation anticipée, les détenteurs de Treasury en 1973-1980 acceptaient régulièrement des rendements réels ex post négatifs. Le rendement réel ex post moyen sur 1973-1980 a été d’environ -1,8 %, configuration qui s’explique par la combinaison d’institutions captives (banques, fonds de pension réglementés) obligées de détenir des Treasuries et d’une crédibilité Fed dégradée. C’est cette répression involontaire qui transfère implicitement de la richesse des créanciers vers le Trésor américain pendant le régime 1.

3. Régime 2 — Désinflation et ZIRP, 1981-2021

Le régime 2 est le long bull market obligataire des manuels. Le DGS10 descend de 15,84 % en septembre 1981 à 5,3 % en 2007, puis à 0,51 % en août 2020. Quarante années de baisse séculaire, ponctuées par quelques rebonds cycliques (1994, 2000, 2007, 2013, 2018) qui n’ont jamais inversé la tendance de fond. Les drivers sous-jacents sont la désinflation Volcker-Greenspan, la mondialisation des chaînes de valeur qui comprime les coûts unitaires, la démographie favorable (entrée massive des baby-boomers dans l’épargne retraite), et la révolution technologique post-1995 qui dope la productivité.

Au sein du régime 2, deux sous-périodes méritent distinction. La période 1981-2008 est marquée par un beta DGS10/Fed Funds modéré (autour de 0,5) et un term premium positif (autour de 100-200 bps). Notre explication de la prime de terme explique ce mécanisme en détail. La période 2008-2021 est dominée par les QE successifs (QE1, QE2, QE3, puis QE COVID en 2020) qui poussent le term premium en territoire négatif (-100 bps en mars 2020 sur la décomposition ACM). Cette répression monétaire est le trait distinctif du sous-régime 2008-2021 et explique le plancher anormalement bas du DGS10.

Quatre épisodes structurants ponctuent le régime 2. Le « conundrum » Greenspan 2004-2006 voit la Fed remonter les Fed Funds de 1,0 % à 5,25 % sans que le DGS10 ne suive proportionnellement — il monte seulement de 4,1 % à 5,2 %, un beta apparent autour de 0,3. Le taper tantrum 2013 voit le DGS10 bondir de 1,66 % à 2,98 % en quatre mois après la mention par Bernanke d’une normalisation à venir. Le mini-cycle 2015-2018 ramène le DGS10 de 1,7 % à 3,2 % avant la pivot fin 2018. Le choc COVID 2020 fait plonger le DGS10 à son plancher historique de 0,51 % en août. Toutes ces dynamiques sont analysées dans les configurations DGS10/Fed Funds par régime qui détaillent la mécanique de transmission.

4. Régime 3 — Sortie ZIRP, 2022-2026

Le régime 3 s’ouvre brutalement en 2022 avec la montée la plus rapide du DGS10 depuis la fin des années 1970. De 1,51 % en décembre 2021, le yield atteint 4,25 % en octobre 2022, puis 5,0 % en octobre 2023, soit +350 bps en moins de deux ans. La stabilisation autour de 4,2 % en 2025-2026 ne ramène pas le DGS10 vers les niveaux 2010-2021 : le régime est durablement différent.

Trois facteurs identifient le régime 3 comme qualitativement distinct des cycles haussiers précédents. Premier facteur : la ré-estimation du taux d’intérêt naturel (r-star). Le modèle Holston-Laubach-Williams révisé en juin 2024 par la NY Fed situe r-star autour de 0,9-1,1 % au T4 2024, contre 0,4 % en 2019. Cette révision de 60 bps modifie l’équilibre théorique du DGS10 de manière permanente. Deuxième facteur : la réintroduction du risque fiscal, avec un déficit américain autour de 6,5 % du PIB et une dette/PIB de 120 %, configurations qui imposent un term premium plus élevé. Troisième facteur : le retour du term premium ACM en territoire positif (+60 bps fin 2023), qui rend la transmission Fed Funds vers DGS10 plus instable. Voir aussi : l’or rapporté à la dynamique d’endettement souverain des États-Unis.

L’épisode septembre-octobre 2023 est le marqueur emblématique du régime 3. Le DGS10 passe de 3,8 % à 5,0 % en six semaines alors même que les Fed Funds futures pricaient déjà des baisses pour 2024. Le repricing est à 80 % porté par la jambe réelle (DFII10 +100 bps) et à 20 % par le breakeven (+20 bps), avec une contribution importante du term premium qui se reconstitue d’environ +50 bps. Cette configuration — yield long qui monte indépendamment des Fed Funds anticipés — n’avait plus été observée depuis le régime 1.

La méthode de mesure du DGS10 reste identique entre les trois régimes — c’est la méthode Constant Maturity expliquée qui garantit la comparabilité d’une série continue sur 64 ans. Ce qui change, ce sont les drivers macroéconomiques sous-jacents et donc l’élasticité du DGS10 aux variables explicatives habituelles.

La configuration de mai 2026, avec un DGS10 stable autour de 4,2 %, masque une dynamique sous-jacente plus complexe. Le breakeven d’inflation T10YIE se situe vers 2,25-2,30 %, proche de la cible Fed après translation CPI/PCE. Le DFII10 oscille autour de 1,95-2,00 %, niveau le plus élevé depuis 2009 hors épisode 2023. Le term premium ACM reste positif autour de +30 à +40 bps. Cette combinaison — taux réel normalisé, breakeven ancré, term premium positif — décrit un équilibre cohérent mais structurellement différent de celui qui prévalait avant 2022. Les détenteurs de portefeuilles obligataires longs construits sur les hypothèses 2010-2021 ont vu leur duration risk se matérialiser dans des proportions inédites depuis quarante ans.

5. Différenciation vs cycles de duration extrêmes

Identifier les régimes du DGS10 ne dispense pas d’examiner d’autres segments de la courbe Treasury. Le 30 ans (DGS30) suit une trajectoire historique apparentée mais avec des amplitudes différentes, notamment sur le rendement total des détenteurs à très longue duration. Le repricing 2020-2024 a produit une perte de prix nominale sur certains zero-coupon 30 ans dépassant 60 %, phénomène analysé dans le crash de duration du 30Y. Cette dynamique 30 ans amplifie celle observée sur DGS10 mais s’inscrit dans la même séquence de régime.

La pente DGS10/DGS3M, mesurée par le spread T10Y3M, fournit un autre angle de lecture historique. Les inversions historiques de courbe (1973, 1980, 1989, 2000, 2007, 2019-2020, 2022-2024) précèdent typiquement les récessions NBER, mais leur signal change de robustesse selon les régimes : très fiable sur le régime 2, plus ambigu sur les transitions 1979-1981 et 2022-2024.

L’analyse du DGS10 par régime éclaire aussi la les régimes de transmission monétaire vers les bilans corporate. Le régime 1 transmettait l’inflation aux yields nominaux via des révisions d’anticipations rapides. Le régime 2 transmettait les Fed Funds via une courbe relativement stable et un term premium réduit. Le régime 3 transmet une combinaison de facteurs réels, anticipations et term premium, ce qui rend les modèles de prévision de yield calibrés sur 2010-2021 systématiquement biaisés depuis 2022.

Comparer le DGS10 actuel à sa moyenne historique de long terme (environ 6 % sur 1962-2026) pour conclure qu’il est « encore bas ». Cette moyenne agrège trois régimes incommensurables. La grande inflation 1962-1981 a une moyenne de 8,5 %, la désinflation et ZIRP 1981-2021 de 5,8 %, et la sortie ZIRP 2022-2026 de 4,1 %. Comparer le DGS10 actuel à la moyenne globale, c’est comparer une économie 2026 à une moyenne dominée par des configurations macroéconomiques qui n’existent plus.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…