DGS10 : rendement Treasury 10 ans, signal macro et coût de financement de référence

Le DGS10, série quotidienne Constant Maturity publiée par la Fed, est le rendement nominal Treasury 10 ans qui ancre tout pricing long terme dans l’économie américaine : mortgages, corporate bonds, equity discount, soutenabilité fiscale.

TL;DR

Le DGS10, rendement Treasury 10 ans en Constant Maturity depuis 1962, ancre mortgages, crédit corporate et valorisations ; son repricing de 0,51 % (2020) à 5,0 % (2023) tient à une r-star et un risque fiscal réévalués.

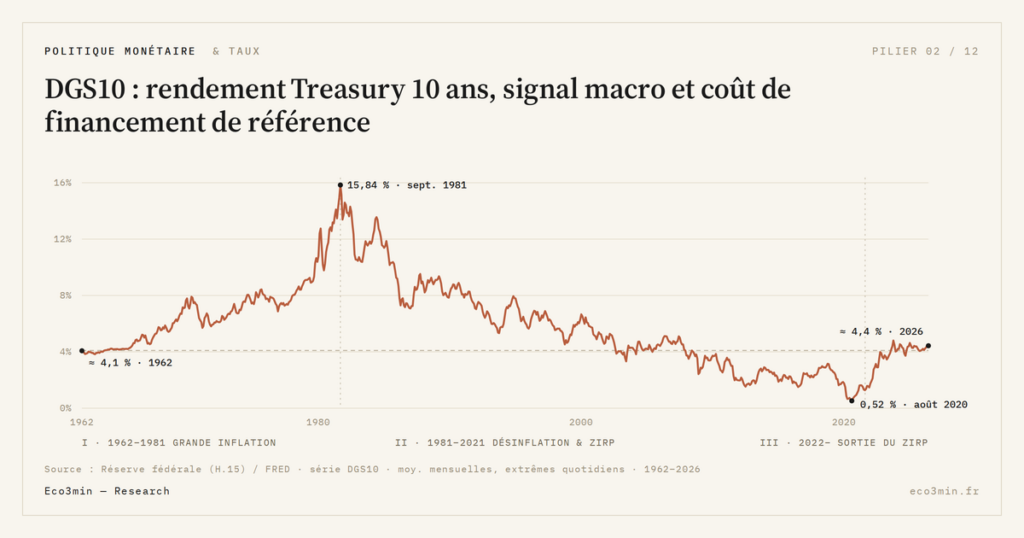

- Sur 64 ans, la série fait un quasi aller-retour : 4,11 % en 1962, pic de 15,84 % en septembre 1981 (resserrement Volcker), plancher de 0,51 % en août 2020, environ 4,2 % en mai 2026.

- Taux d'actualisation de référence : sa hausse de 1,55 % à 4,25 % (2021-2022) explique mécaniquement l'essentiel du derating du Nasdaq 100 (-30 %) alors que les bénéfices ne reculaient que de 5-8 %.

- Ancre du mortgage 30 ans (DGS10 + 150-200 pb via les MBS) : à 5,0 % de DGS10 en octobre 2023, le taux atteint 7,79 % et les ventes de logements existants tombent à 3,8 millions, leur plus bas depuis 1995.

- Le repricing diffère des cycles 1994 ou 2003-2007 : la r-star Holston-Laubach-Williams remonte de 0,4 % (2019) à environ 1 % (T4 2024) et le déficit fédéral atteint 6,5 % du PIB, réintroduisant un risque fiscal dans le rendement long.

Après une décennie de ZIRP, la sortie post-2022 a ramené le DGS10 dans une zone 4-5 % qui révise simultanément l’estimation du taux naturel, le pricing du risque fiscal et la mécanique de transmission monétaire.

1. DGS10 : ce que désigne exactement la série FRED

Quand FRED affiche DGS10 = 4,32 % un mardi matin, ce nombre n’est pas le rendement d’une obligation Treasury identifiable par son ISIN. C’est le rendement d’une obligation hypothétique à exactement 10 ans de maturité résiduelle, reconstruit chaque jour ouvré par la Federal Reserve à partir d’une courbe interpolée des Treasuries existants. La méthode, appelée Constant Maturity Treasury (CMT), est publiée dans la H.15 Selected Interest Rates depuis 1962, soit 64 ans de série continue à fréquence quotidienne. Cette construction est essentielle pour la lecture macroéconomique : aucune obligation réelle n’a une maturité résiduelle constante au fil du temps puisque sa maturité diminue chaque jour, ce qui rendrait toute série brute non comparable d’une année sur l’autre.

L’algorithme retenu par le Treasury Department repose sur un quasi-cubic spline calibré sur les Treasuries on-the-run aux principales maturités (1M, 3M, 6M, 1Y, 2Y, 3Y, 5Y, 7Y, 10Y, 20Y, 30Y). La Fed lisse les écarts on-the-run / off-the-run et le yield CMT est donc une moyenne pondérée des points de la courbe interpolée à exactement 10 ans. La méthode actuelle date d’une révision de 1980, qui a remplacé la régression linéaire historique par le spline cubique. Une seconde révision en 2005 a affiné le traitement des points pivots autour des maturités 1Y, 5Y et 30Y. Pour le détail méthodologique complet, voir la méthode de calcul Constant Maturity.

Cette plomberie technique a une conséquence directe pour les analystes macro : DGS10 lisse certaines tensions de marché. Les épisodes d’illiquidité Treasury de mars 2020 ou d’octobre 2023, où le on-the-run 10Y a divergé significativement du off-the-run, n’apparaissent que partiellement dans le DGS10. En mars 2020, le spread on-the-run vs off-the-run 10Y a atteint près de 25 bps avant l’intervention de la Fed (15 mars 2020), mais le DGS10 publié n’a reflété qu’environ 8 à 10 bps de ce stress. Pour capter ces tensions, la lecture rigoureuse croise DGS10 avec d’autres indicateurs : Bloomberg US Government Securities Liquidity Index, MOVE Index, spread auction tail, demande dealer en pourcentage des allocations primaires.

La série commence en janvier 1962 à 4,11 %. Soixante-quatre ans plus tard, en mai 2026, elle s’établit à environ 4,2 %. Ce retour quasi-parfait au niveau initial masque trois régimes macroéconomiques radicalement différents que les trois régimes de rendements depuis 1962 détaillent : la grande inflation 1962-1981 (montée structurelle jusqu’à 15,84 % en septembre 1981, pic absolu de la série lors du resserrement Volcker), la désinflation et ZIRP 1981-2021 (long bull market obligataire jusqu’au plancher de 0,51 % en août 2020), et la sortie ZIRP post-2022 (repricing brutal vers 5,0 % en octobre 2023).

La distinction entre DGS10 et d’autres séries Treasury mérite d’être clarifiée. DGS10 désigne le nominal 10 ans. DFII10 (Daily Treasury Inflation-Indexed 10-Year) est le rendement réel ex-ante des TIPS 10 ans, disponible depuis janvier 2003. T10YIE (Treasury 10-Year Inflation Expectations) est le breakeven d’inflation calculé comme DGS10 − DFII10, qui mesure l’anticipation moyenne d’inflation annualisée sur la décennie à venir. DGS3M est le yield CMT 3 mois, qui sert de proxy pour le taux court de référence ; DGS2 et DGS30 désignent respectivement le 2 ans et le 30 ans. Tous ces yields suivent la même méthode CMT et sont publiés simultanément dans la H.15. Développé ici : la cartographie du signal macro porté par le ratio cuivre/or. Une nuance décisive ici : comment l’inflation change complètement la lecture des taux.

2. Les quatre fonctions du DGS10 dans l’économie réelle

DGS10 n’est pas suivi pour son intérêt en soi : c’est sa transmission vers les variables réelles qui fait sa centralité. Quatre canaux dominent et structurent l’analyse macroéconomique américaine.

2.1 Discount rate de référence pour les valorisations long terme

Toute valorisation par actualisation de cash-flows futurs — DCF d’entreprises, modèles de pricing immobilier, évaluation de projets d’infrastructure, calcul de soutenabilité de retraite, pricing des dérivés long terme — utilise un taux d’actualisation. Le DGS10 est le proxy standard du risk-free rate à 10 ans dans la quasi-totalité des modèles financiers américains. Quand le DGS10 passe de 1,5 % (août 2020) à 5,0 % (octobre 2023), le terminal value d’une entreprise growth qui projetait 4 % de croissance perpétuelle voit son multiplicateur de Gordon-Shapiro passer de 1/(0,015 − (−0,04 + ERP)) à 1/(0,05 − (−0,04 + ERP)), soit une division par plus de quatre du multiplicateur de cash-flow lointain. Mise en perspective : la relation plus complexe qu’il n’y paraît entre taux bas et croissance.

Ce mouvement explique mécaniquement une part substantielle du derating sectoriel des actions growth observé en 2022-2023, indépendamment des résultats opérationnels. Le Nasdaq 100 a corrigé de plus de 30 % entre novembre 2021 et octobre 2022 alors même que les bénéfices agrégés du panier ne se sont contractés que de 5-8 %. Sur la même période, le DGS10 est passé de 1,55 % à 4,25 %, soit +270 bps. Une simple application de la formule DCF avec une duration moyenne de cash-flows de 12-15 ans pour le panier tech rend compte de la quasi-totalité du derating observé.

L’élasticité valorisation-DGS10 n’est pas uniforme : les secteurs à duration longue (tech non rentable, biotech early-stage, REIT croissance) y sont plus sensibles que les secteurs à cash-flows courts (consumer staples, banques, énergie cyclique). Le ratio CAPE rapporté au DGS10, parfois nommé yield gap ou excess CAPE yield, suit historiquement une corrélation négative : quand le DGS10 monte, le CAPE soutenable se compresse. Cette mécanique est documentée notamment dans les travaux de Robert Shiller depuis les années 1980 (Yale ICF working papers, série annuelle des données CAPE et yields). La corrélation 1962-2024 entre DGS10 et inverse du CAPE (l’earnings yield) est d’environ 0,55 sur les moyennes décennales.

Le canal du discount rate ne joue pas seulement pour les actions cotées. Il structure aussi le pricing du private equity, du venture capital et de l’immobilier commercial. Les fonds de PE américains valorisent généralement leurs participations sur un multiple de cash-flow ou d’EBITDA dont le niveau d’équilibre suit l’inverse du DGS10. Le repricing 2022-2024 a contribué à une compression durable des multiples d’acquisition de l’ordre de 1,5 à 2,5 tours d’EBITDA sur le mid-market américain selon les rapports Bain Capital Private Equity 2024.

2.2 Ancre des taux mortgage et corporate bond

Aux États-Unis, le mortgage rate 30 ans fixed est indexé sur le DGS10 via les MBS Fannie Mae et Freddie Mac. La règle empirique observée par Freddie Mac depuis 1990 est : mortgage rate 30Y ≈ DGS10 + 150 à 200 bps de spread, le spread variant selon les conditions de financement des servicers et la liquidité MBS. En octobre 2023, alors que le DGS10 culmine à 5,0 %, le mortgage rate 30Y atteint 7,79 % (Freddie Mac PMMS, semaine du 26 octobre 2023), soit un spread de 279 bps — un niveau historiquement élevé qui reflète le stress sur le marché MBS post-faillite des banques régionales et la sortie de la Fed comme acheteur structurel de MBS.

L’élasticité mortgage-DGS10 a une conséquence directe sur le marché immobilier américain. Sur les 24 mois suivant le pic du DGS10 d’octobre 2023, les transactions immobilières existantes (existing home sales, NAR) ont chuté à un rythme annualisé de 3,8 millions, le plus bas niveau depuis 1995. La part des propriétaires « locked-in » par un mortgage rate inférieur à 4 % atteignait 60 % du stock fin 2024, créant un blocage structurel de la rotation immobilière (Federal Housing Finance Agency, 2024).

Pour le corporate bond market, le DGS10 fonctionne comme benchmark sur lequel s’ajoute un spread de crédit calibré sur la notation de l’émetteur. Un investment grade A noté 10 ans cote typiquement DGS10 + 80 à 150 bps. Un high yield BB single-B cote DGS10 + 300 à 700 bps. La hausse du DGS10 entre 2022 et 2023 a ainsi mécaniquement remonté les yields corporate de plus de 250 bps sur l’IG et de plus de 350 bps sur le HY, indépendamment de toute dégradation fondamentale des bilans émetteurs. La transmission monétaire vers les entreprises décortique ce canal.

Ce repricing a eu un impact direct sur la maturité moyenne d’émission corporate. Sur 2022-2024, les corporates américains ont réduit la maturité moyenne de leurs émissions de 12 ans (moyenne 2015-2021) à 7-8 ans, préférant attendre une normalisation des yields longs avant de fixer des coupons élevés sur la longue maturité. Cette stratégie réduit la duration moyenne du stock de dette mais expose les corporates à un mur de refinancement compressé sur 2026-2029, particulièrement marqué dans les segments BBB et BB.

2.3 Composant principal des indices de conditions financières

Les trois indices de conditions financières (FCI) les plus suivis intègrent le DGS10 comme variable clé : le Goldman Sachs FCI lui assigne un poids de l’ordre de 20-25 % selon la calibration interne, le Chicago Fed NFCI le pondère via la sous-composante risk, et le Bloomberg US FCI l’incorpore dans son bloc taux. Quand DGS10 monte de 100 bps toutes choses égales par ailleurs, les FCI se resserrent typiquement de 0,3 à 0,5 écart-type, ce qui se traduit empiriquement par une réduction de la croissance trimestrielle américaine de 30 à 60 bps annualisés sur 2 à 4 trimestres, selon les estimations de la San Francisco Fed (Economic Letter, 2019).

Le DGS10 entre dans les FCI à la fois comme prix (niveau du yield) et comme volatilité (via le MOVE Index, qui mesure la volatilité implicite des options Treasury). Une hausse du DGS10 accompagnée d’une hausse du MOVE — configuration observée en octobre 2023 et en avril 2025 — durcit doublement les conditions financières. Le MOVE a touché 199 le 21 mars 2023 (post-SVB), proche de son pic de 217 atteint en octobre 2008, signalant un stress majeur de pricing sur la courbe Treasury.

L’incorporation du DGS10 dans les FCI a une implication directe pour la réaction de la Fed. Quand les yields longs se resserrent, le FOMC peut ralentir le rythme de hausses des Fed Funds parce qu’une partie du travail de resserrement est déjà accomplie par le marché. Le « long-end tightening » de septembre-octobre 2023 a explicitement été cité par Jerome Powell comme contribuant à la pause des hausses Fed Funds décidée lors du FOMC du 1er novembre 2023. Cette logique de substitution entre Fed Funds et yields longs est un mécanisme de transmission monétaire à part entière, distinct de la transmission directe taux directeur → taux court. Lecture connexe : les délais de transmission de la politique monétaire au compte de résultat.

2.4 Signal des anticipations long terme

DGS10 incorpore une information forward-looking sur 10 ans en deux composantes additives : la trajectoire anticipée des Fed Funds Rate sur la décennie à venir, et un term premium qui rémunère l’incertitude des détenteurs sur cette trajectoire. La Fed publie quotidiennement la décomposition Adrian-Crump-Moench (ACM) du term premium, accessible depuis le site de la Federal Reserve Bank of New York. Sur la période 2010-2021, le term premium ACM 10 ans a fluctué entre -100 bps et +50 bps, exprimant la prime négative imposée par la demande pour les Treasuries lors des QE. Depuis 2022, la composante term premium est revenue en territoire positif, atteignant +60 bps fin 2023. Une question voisine : Notre note sur la prime de terme.

Le DGS10 contient aussi une décomposition entre rendement réel (capté par le DFII10, le yield des TIPS 10 ans) et anticipations d’inflation (capté par le breakeven T10YIE = DGS10 − DFII10). Cette identité permet de trancher empiriquement entre deux lectures opposées d’un même mouvement du DGS10. La méthode est détaillée dans comment décomposer le nominal en réel et anticipations.

L’information forward-looking encapsulée dans le DGS10 dépasse celle du Fed Funds courant. C’est pour cette raison que le marché surveille particulièrement les surprises sur les yields longs : un mouvement de +20 bps sur le DGS10 sur un FOMC suggère un repricing du sentier complet de la Fed bien au-delà de la décision immédiate. À l’inverse, un DGS10 stable lors d’une décision de Fed Funds inattendue indique que les marchés considèrent cette surprise comme transitoire, ce qui réduit l’impact macroéconomique attendu.

3. Lire la phase actuelle : pourquoi 2022-2026 n’est pas un cycle classique

Sur 64 ans de série, le DGS10 a connu de nombreuses phases haussières. Le repricing post-2022 (0,51 % en août 2020, 5,00 % en octobre 2023, 4,2 % en mai 2026) ressemble à première vue à un cycle de remontée classique. Trois éléments quantitatifs en font pourtant un épisode qualitativement différent des cycles 1994, 1999-2000, 2003-2007 et 2015-2018.

3.1 La ré-estimation du taux d’intérêt naturel (r-star)

Le taux d’intérêt naturel, ou r-star (r*), est le taux réel d’équilibre qui maintient l’économie à plein emploi avec inflation stable. Les estimations du modèle Laubach-Williams, maintenu par la Federal Reserve Bank of New York, donnent une r-star tombée à 0,4 % en 2019, avant le COVID. Les estimations récentes du modèle Holston-Laubach-Williams révisé (publié en juin 2024 par la NY Fed) la situent autour de 0,9 % à 1,1 % au T4 2024, soit environ 60 bps plus haut qu’avant la pandémie.

Cette révision a un impact direct sur le DGS10. Si r-star = 1 % et inflation cible = 2 %, le DGS10 d’équilibre théorique se situe autour de 3 % + term premium. Avec un term premium autour de 50 bps, l’équilibre théorique est de 3,5 %. Un DGS10 à 4,2 % en mai 2026 implique soit un term premium plus élevé, soit une r-star encore sous-estimée, soit une anticipation d’inflation supérieure à 2 % — trois lectures que la décomposition TIPS/breakeven permet de discriminer.

Plusieurs facteurs ont poussé les estimations de r-star à la hausse. La démographie américaine montre un ralentissement du vieillissement attendu après 2030 qui réduit la pression baissière sur l’épargne nette. Les investissements en intelligence artificielle, semi-conducteurs et énergies décarbonées créent une demande d’épargne structurellement plus forte que dans les années 2010. Le rapatriement productif post-COVID et les politiques industrielles américaines (CHIPS Act, IRA) renchérissent le coût marginal du capital. La combinaison de ces facteurs justifie une r-star plus élevée que celle de la décennie 2010, ce qui se transmet mécaniquement au DGS10 d’équilibre.

3.2 Le poids du risque fiscal réintroduit

Le déficit public américain s’établit autour de 6,5 % du PIB sur l’année fiscale 2024 (Congressional Budget Office, août 2024), à comparer à une moyenne de 3,5 % du PIB sur 2010-2019. La dette fédérale publique sur PIB atteint environ 120 % au T1 2026, contre 90 % en 2019. Cette configuration impose au Treasury Department de refinancer chaque année une part importante du stock (environ 30 % en rolling annuel selon le Treasury Borrowing Advisory Committee, novembre 2025), à laquelle s’ajoute le déficit primaire. Un autre angle : l’or et la dimension fiscale du régime monétaire américain.

Les acheteurs marginaux des Treasuries ont changé. Les banques centrales étrangères, qui détenaient 30 % de la dette publique américaine en 2014, n’en détiennent plus que 22 % fin 2025 (TIC data, Treasury). La Fed, qui a porté son bilan à 9 000 milliards de dollars en 2022, a entamé un quantitative tightening qui retire structurellement de la demande. Les banques régionales se sont retirées du marché Treasury après la crise SVB de mars 2023. Le marché a dû trouver de nouveaux acheteurs marginaux — money market funds, hedge funds en basis trade, particuliers — qui exigent un term premium plus élevé. La pression de l’offre Treasury sur les yields documente cette mécanique.

Cette réintroduction du risque fiscal dans le pricing du DGS10 a un précédent historique : les périodes 1976-1981 et, dans une moindre mesure, 1992-1994 ont vu une prime fiscale visible se développer dans la courbe longue américaine. La phase 2022-2026 dans le contexte plus large de la politique monétaire et des taux partage avec ces précédents trois caractéristiques : un déficit structurel supérieur à 5 % du PIB, une difficulté politique à voter des compressions fiscales bipartisanes, et une attention médiatique accrue aux trajectoires CBO long terme. Elle s’en distingue par l’ampleur de la dette/PIB (un niveau historique en temps de paix) et par l’absence de relais inflationniste pour éroder la valeur réelle du stock — l’inflation 2026 étant proche de 2,5 % contre 8-9 % en 1978-1980.

3.3 La configuration rare DGS10 < Fed Funds Rate

En mai 2026, le DGS10 s’établit à environ 4,2 % alors que le Fed Funds Rate cible reste à 4,25-4,50 %. Cette configuration, où le yield 10 ans est inférieur au taux directeur, est statistiquement rare : sur les 64 années de série, elle n’a été observée que dans cinq épisodes (1979-1980, 1989, 2000, 2006-2007, 2022-2024 et de nouveau depuis fin 2024). Quatre des cinq précédents ont été suivis d’une récession dans les 12 à 24 mois.

L’épisode actuel se distingue cependant par sa durée et son contexte de dés-inversion : le spread T10Y3M a basculé en territoire positif en août 2024 après 26 mois d’inversion, mais le spread DGS10/DFF reste légèrement négatif. Cette configuration mixte se lit aussi à l’aune de pourquoi le seuil de 4 % a redéfini le régime. Elle — pente courte normalisée, pente longue résiduellement plate — interroge les modèles de signal de récession et est analysée dans le signal T10Y3M de récession.

La lecture la plus stricte des cinq épisodes historiques de DGS10 < Fed Funds donne un délai médian de 17 mois entre le franchissement et le début officiel de la récession NBER. Mais cette statistique repose sur cinq observations seulement et reste fragile statistiquement. Plus important, les contextes diffèrent radicalement : 1979 était dominé par la lutte contre l’inflation Volcker, 2000 par l’éclatement de la bulle dot-com, 2006-2007 par la pré-crise subprime. La configuration 2024-2026 ne réplique aucun de ces contextes à l’identique, ce qui invite à la prudence sur l’extrapolation mécanique du signal.

3.4 Comparaison avec les cycles haussiers DGS10 passés

Comparer le repricing 2022-2026 à trois cycles haussiers documentés permet d’isoler ce qui le distingue. Le cycle 1994, où le DGS10 est passé de 5,8 % à 8,0 % en 12 mois après le tour de vis surprise de la Fed sous Greenspan, a été dominé par le repricing des anticipations Fed Funds. Le term premium est resté stable autour de 100 bps, et la composante réelle (mesurée ex post via les TIPS qui n’existaient pas encore) n’a expliqué qu’une fraction modeste du mouvement. Conséquence : la normalisation a été rapide, le DGS10 redescendant sous 6 % dès 1996.

Le cycle 2003-2007, qui a vu le DGS10 passer de 3,1 % à 5,3 %, a accompagné un cycle Fed Funds (1,0 % → 5,25 %) sans repricing notable du term premium, qui est resté entre 0 et 100 bps. C’est ce que Greenspan a appelé le « conundrum » dans son témoignage au Congrès de février 2005 : le long end ne montait pas en proportion du tightening Fed. L’explication a posteriori — la demande structurelle des banques centrales asiatiques recyclant leurs surplus commerciaux en Treasuries — n’a été pleinement comprise qu’après 2008.

Le cycle 2015-2018, plus récent, a vu le DGS10 passer de 1,7 % à 3,2 %. Le term premium est resté en territoire négatif sur l’essentiel du cycle. Le mouvement a été presque entièrement porté par la jambe Fed Funds anticipée (DFII10 a contribué pour 70 %, T10YIE pour 30 %). La normalisation a été interrompue brutalement fin 2018 par la chute des actifs risqués, contraignant la Fed à pivoter.

Le cycle 2022-2026 se distingue de ces trois précédents par trois marqueurs : (i) la contribution du term premium au mouvement total (estimée à 40-50 % par les chercheurs de la NY Fed sur la fenêtre 2022-2024), (ii) la persistance des yields élevés malgré une pause Fed Funds, (iii) la corrélation positive transitoire entre actions et obligations dans les épisodes de tension. Ces trois marqueurs convergent vers un diagnostic de changement de régime monétaire plus que de simple cycle haussier.

4. Trois fausses lectures à corriger

Le DGS10 alimente des interprétations contradictoires dans les médias financiers. Trois lectures fréquentes méritent d’être démontées parce qu’elles produisent des erreurs d’analyse répétées.

4.1 « DGS10 = somme actualisée des Fed Funds anticipés »

La formulation théorique de la structure par terme dit que le yield 10 ans est l’intégrale des Fed Funds anticipés sur 10 ans plus un term premium. Cette formulation est mathématiquement juste mais opérationnellement trompeuse si on néglige le second terme. Entre 2010 et 2021, le term premium ACM 10 ans a passé l’essentiel du temps en territoire négatif (jusqu’à -100 bps en mars 2020), ce qui signifie que les détenteurs de Treasury payaient une prime pour les détenir au lieu de l’inverse — phénomène lié aux QE, à la demande sécuritaire post-2008 et à la régulation prudentielle (Bâle III obligeait les banques à détenir un stock de HQLA, principalement Treasuries).

Depuis 2022, le term premium est revenu en territoire positif, contribuant directement à la hausse du DGS10 indépendamment des anticipations Fed Funds. Confondre les deux lectures conduit à sous-estimer la persistance des yields hauts même si la Fed assouplit. Octobre 2023 illustre ce point : alors que les Fed Funds futures pricaient déjà des baisses agressives en 2024, le DGS10 montait à 5,0 % parce que le term premium se reconstruisait. La mécanique de transmission via les taux directeurs détaille cette décomposition.

4.2 « DGS10 = inflation anticipée »

Cette formulation confond le yield nominal et l’inflation breakeven. DGS10 est nominal, T10YIE est l’anticipation d’inflation, et la différence entre les deux (DGS10 − T10YIE = DFII10, ou yield TIPS 10 ans) est le rendement réel. En octobre 2023, le passage du DGS10 de 3,8 % à 5,0 % a été porté à environ 80 % par la jambe réelle (DFII10 de 1,5 % à 2,5 %), et à environ 20 % seulement par la jambe inflation (T10YIE de 2,3 % à 2,5 %). Lire ce mouvement comme un réveil des anticipations d’inflation est empiriquement faux : c’était d’abord une hausse des taux réels. À rapprocher d’un mécanisme voisin : les taux réels, variable cachée des arbitrages d’épargne et d’investissement.

L’erreur a des conséquences opérationnelles : un mouvement porté par les taux réels a un impact différent sur les classes d’actifs qu’un mouvement porté par l’inflation. Les actifs réels (gold, TIPS, infrastructure) bénéficient de la hausse de l’inflation anticipée mais souffrent de la hausse des taux réels. Les actifs nominaux (Treasuries longs, obligations corporate fixes) souffrent doublement. Le passage du DGS10 de 3,8 % à 5,0 % d’octobre 2023 s’est traduit par une corrélation positive observée entre actions et obligations sur les 6 semaines de l’épisode, brisant le pattern décennal d’une corrélation négative qui avait soutenu les stratégies 60/40.

4.3 « DGS10 monte = récession imminente »

Cette lecture inverse la causalité documentée. Historiquement, c’est l’inversion de la courbe des taux (DGS10 inférieur aux taux courts comme DGS3M ou DGS2) qui précède les récessions, pas la hausse du DGS10 en niveau absolu. La hausse du DGS10 isolée n’est pas un signal de récession : elle peut au contraire accompagner une croissance robuste si elle est portée par la hausse des taux réels et un term premium normalisé. Les phases de croissance américaine de 1962-1969, 1983-1989 et 2003-2007 ont toutes été associées à des DGS10 historiquement élevés, sans pour autant signaler une récession imminente. Un angle complémentaire : les facteurs structurels de taux réels durablement élevés.

Ce qui prédit la récession, c’est la pente — pas le niveau. Le signal le plus documenté est le T10Y3M, soit la différence entre DGS10 et DGS3M : lorsqu’il bascule en territoire négatif, une récession survient typiquement dans les 6 à 18 mois selon les épisodes 1973, 1980, 1981, 1990, 2001, 2008, 2020. Cette distinction est essentielle pour le rendement réel court du T-Bill 3 mois qui capte l’autre extrémité de la courbe et permet une lecture composée.

Le DGS10 monte parce que les marchés anticipent plus d’inflation. Cette lecture est correcte dans environ 30 % des cas historiques mais fausse les 70 % restants. La décomposition empirique DGS10 = DFII10 + T10YIE permet de trancher chaque épisode au cas par cas, sans projeter un récit narratif sur le yield nominal. Les épisodes octobre 2023 et avril 2025 ont été dominés par la composante réelle, pas par la composante inflation.

5. Transmission internationale du DGS10

Le DGS10 n’est pas seulement la référence du coût du capital américain : il est le yield souverain le plus suivi au monde et structure indirectement le pricing fixed income global. Trois canaux dominent cette transmission internationale.

5.1 Corrélations avec les yields souverains AAA

Les corrélations 2000-2024 entre DGS10 et yields souverains à 10 ans européens (Bund 10Y allemand, OAT 10Y française) sont systématiquement positives mais variables selon les périodes : autour de 0,75 sur la décennie 2010-2019, mais réduites à 0,55-0,65 sur 2020-2024 sous l’effet de la divergence des cycles monétaires Fed/BCE. Le spread Bund-Treasury, qui était négatif (Treasuries supérieurs au Bund) sur l’essentiel de 2009-2015, a fluctué autour de 150-200 bps sur 2022-2024 avant de se stabiliser autour de 170 bps en 2025.

Cette transmission a une mécanique principale : les arbitragistes obligataires globaux, principalement les fonds de pension européens et japonais, lissent les écarts par leurs allocations cross-border. Quand DGS10 monte plus vite que Bund 10Y, ces investisseurs basculent une partie de leurs allocations vers Treasury, ce qui contribue à comprimer le spread et à pousser le Bund à la hausse avec délai. Le canal est partiellement neutralisé par les coûts de hedging FX, qui peuvent éroder voire inverser le pickup de yield apparent.

5.2 Impact sur les yields émergents

Les yields souverains des pays émergents notés investment grade (Mexique, Indonésie, Pologne, Afrique du Sud) suivent le DGS10 avec un beta autour de 0,8-1,2. Une hausse de 100 bps du DGS10 se traduit empiriquement par une hausse de 80 à 120 bps des yields souverains EM IG, selon l’épisode et la classe de risque. Cette transmission tient à la fois au canal de la demande (les investisseurs globaux exigent un spread minimum sur les Treasury) et au canal FX (la hausse du DGS10 renforce typiquement le dollar contre les devises EM, ce qui pèse sur la solvabilité des États émetteurs en devises locales).

L’épisode 2022-2024 a illustré ce mécanisme : la hausse de 350 bps du DGS10 a été accompagnée d’une hausse moyenne de 280 bps sur l’indice EMBI Global IG, et de 420 bps sur l’indice EMBI Global HY. Plusieurs émetteurs sub-investment grade ont été contraints à des restructurations (Ghana, Sri Lanka, Zambie) dont le DGS10 n’est pas la cause principale mais l’accélérateur.

5.3 Influence sur les taux d’épargne et le carry trade

Le différentiel DGS10 vs JGB 10Y (le yield souverain japonais 10 ans, longtemps maintenu sous contrôle de courbe par la BoJ) a structuré pendant deux décennies le carry trade global : emprunter en yen à bas coût pour acheter du Treasury à yield supérieur. La normalisation progressive de la politique YCC japonaise depuis 2022 et la hausse du JGB 10Y vers 1,5 % en 2025 a comprimé ce différentiel et déclenché des phases de débouclage du carry trade, notamment en août 2024 (chute brutale du USD/JPY accompagnée d’une volatilité actions globale).

Le différentiel DGS10 vs Bund 10Y joue un rôle similaire pour les flux de capitaux euro-américains. Quand le différentiel s’élargit (DGS10 supérieur), les flux nets vont historiquement vers les actifs dollar. Cette mécanique a accompagné le mouvement EUR/USD de 1,18 en 2021 vers 1,05 en 2022, et explique partiellement la résilience du dollar malgré la divergence cyclique apparente.

6. Comment lire le DGS10 dans les prochains trimestres

Le DGS10 reste une variable d’état centrale du régime monétaire. Trois angles de lecture permettent de caractériser chaque mouvement sans projeter de narratif, en restant dans le registre de l’observation empirique.

6.1 Décomposer chaque mouvement en réel et breakeven

La discipline minimale consiste à publier en parallèle de chaque commentaire sur DGS10 la décomposition DFII10 (TIPS) et T10YIE (breakeven) à la même date. Un mouvement de DGS10 de +30 bps sur 5 jours peut être (i) +30 bps réel / 0 breakeven (resserrement réel), (ii) +5 bps réel / +25 bps breakeven (réveil inflation), (iii) +15 bps réel / +15 bps breakeven (mouvement mixte). Les trois ont des implications économiques très différentes et appellent des réactions de politique monétaire potentiellement opposées. Pour le détail : l’effet différé des taux sur les comptes des entreprises.

La Fed publie les trois séries quotidiennement (DGS10, DFII10, T10YIE) sur la H.15. Cette décomposition est l’outil le plus puissant pour décoder un mouvement de yields sans tomber dans le piège narratif. Elle a une limite à signaler : T10YIE n’est pas une mesure pure d’anticipation d’inflation. Il inclut une prime de risque d’inflation et est biaisé par une prime de liquidité TIPS qui peut être négative en période de stress (les TIPS sont moins liquides que les Treasuries nominaux). La Fed publie aussi le breakeven ajusté (TIPS-implied expected inflation) qui retire cette prime, mais avec un délai de plusieurs semaines.

6.2 Surveiller le spread DGS10 / Fed Funds Rate

La relation DGS10 − Fed Funds (le spread fixe-court) capte la pente longue de la courbe et indirectement le term premium. Un spread négatif persistant signale soit (i) une anticipation de baisse marquée des Fed Funds à venir, soit (ii) un term premium très bas. La configuration mai 2026 (DGS10 4,2 % vs DFF 4,25-4,50 %) appelle un suivi rapproché. Sur les cinq épisodes historiques où DGS10 est passé sous DFF, quatre ont été suivis d’une récession dans les 12 à 24 mois.

Le suivi du spread DGS10/DFF doit être croisé avec le suivi du spread T10Y3M. Quand les deux sont négatifs simultanément, le signal de récession est le plus robuste (épisodes 1979, 1989, 2000, 2007, 2022-2024). Quand seul DGS10/DFF est négatif mais T10Y3M est positif, le signal est ambigu — c’est la configuration mai 2026. La lecture la plus prudente est qu’il s’agit d’un signal partiellement actif, à confirmer par d’autres indicateurs (sahm rule sur le chômage, ISM manufacturing, conditions de crédit Senior Loan Officer Survey).

Le term premium ACM publié par la NY Fed est le meilleur proxy disponible de la prime exigée par les détenteurs marginaux. Une hausse soutenue du term premium au-delà de +75 bps signalerait une perte structurelle de l’attractivité du Treasury comme actif refuge, et un repricing du risque fiscal américain. À l’inverse, une compression du term premium en territoire négatif signalerait soit un retour de la demande étrangère, soit un nouveau cycle de QE.

Le suivi qualitatif passe par les rapports trimestriels du Treasury Borrowing Advisory Committee, qui publient les bid-to-cover ratios des auctions Treasury, la part allouée aux dealers, aux primary investors et aux indirect bidders. Une chute persistante du bid-to-cover sur les auctions 10 ans, accompagnée d’une montée des dealer take-up, est un signal précurseur de stress sur la demande long-end qui se transmet au DGS10 avec un délai de quelques semaines.

6.4 Articuler avec la courbe complète

DGS10 isolé ne suffit pas. La lecture cohérente intègre DGS3M, DGS2, DGS5, DGS30 pour capter la forme complète de la courbe. Cette dynamique est explicitée dans notre Q&A sur la courbe des taux. Un DGS10 stable autour de 4 % peut masquer un steepening 2s10s ou un flattening 10s30s qui changent radicalement l’interprétation macroéconomique. Les modèles de signal de cycle (CFR Recession Probability Model, NY Fed Term Spread Model) utilisent typiquement le T10Y3M plutôt que le DGS10 isolé pour cette raison.

La lecture par segments de courbe permet aussi d’identifier des messages spécifiques. Un steepening 2s10s en début de cycle de baisse Fed Funds signale typiquement une anticipation de récession à venir avec une réponse fiscale et monétaire substantielle. Un flattening 10s30s, à l’inverse, signale une dégradation des anticipations long terme sur la croissance ou la stabilité fiscale. Ces messages sont distincts et complémentaires, et chacun appelle une grille de lecture macro différente.

Le suivi de la courbe complète intègre aussi les indicateurs de stress : MOVE Index (volatilité implicite des options Treasury), spread bid-ask sur les Treasuries on-the-run, primary dealer take-up en pourcentage des allocations d’auction. Quand ces indicateurs se détériorent simultanément, le DGS10 publié devient un proxy de plus en plus bruité du vrai pricing macroéconomique. Les épisodes de stress de mars 2020, mars 2023 (post-SVB) et octobre 2023 ont tous combiné une dégradation simultanée de ces indicateurs avec un mouvement marqué du DGS10, ce qui justifie de ne jamais lire le yield 10 ans isolément des conditions de marché qui le produisent.

L’articulation entre DGS10 et CDS souverain américain 5 ans, longtemps anecdotique, est devenue plus significative depuis l’épisode du plafond de la dette de mai 2023. Le CDS US 5Y, qui cotait sous 30 bps sur 2014-2021, est monté à 165 bps en mai 2023 avant de redescendre vers 40-50 bps après l’accord politique. Cette volatilité du CDS introduit une nouvelle composante de prime de risque souverain dans le DGS10 qui n’existait pas dans les régimes précédents.

Le DGS10 n’est pas un thermomètre passif de la macro américaine, c’est le canal actif par lequel toute politique monétaire et toute trajectoire fiscale se traduisent en coût du capital.

7. DGS10 comme variable d’état du régime monétaire

La séquence 1962-2026 du DGS10 raconte trois régimes monétaires successifs, lisibles dans la décomposition réel/breakeven et dans la relation au Fed Funds. Le régime 1962-1981 a été dominé par la dérive des anticipations d’inflation jusqu’au choc Volcker. Le régime 1981-2021 a été celui de la désinflation, puis de la répression monétaire post-2008 qui a poussé le term premium en territoire négatif. Le régime ouvert en 2022 combine ré-estimation du taux naturel, réintroduction du risque fiscal et term premium positif.

Chaque régime correspond à une élasticité différente du DGS10 aux variables sous-jacentes. Dans le régime 1962-1981, le DGS10 réagissait fortement aux surprises CPI : un point d’inflation surprise se traduisait par 30-50 bps de hausse du DGS10 sur quelques semaines. Dans le régime 1981-2021, il réagissait davantage aux décisions Fed Funds et aux annonces QE, avec une élasticité Fed Funds → DGS10 de l’ordre de 0,3-0,5 sur les cycles 1994, 1999, 2004 et 2015. Dans le régime post-2022, il intègre une composante fiscale absente des deux précédents, et l’élasticité Fed Funds → DGS10 chute à 0,5-0,7 sur la jambe haute du cycle 2022-2023 mais devient quasi nulle voire négative sur les phases de baisse anticipée.

Lire le DGS10 ne consiste donc pas à comparer son niveau à une moyenne historique de long terme : c’est identifier dans quel régime on se trouve et appliquer la grille de lecture adaptée. Cette identification de régime, plus que toute prévision de niveau, est l’enjeu central de l’analyse fixed income en 2026. Les outils restent les mêmes — décomposition réel/breakeven, suivi du term premium, articulation avec la courbe complète — mais leur interprétation change selon le régime identifié.

La probable persistance d’un régime monétaire post-2022 distinct des décennies précédentes implique que les ancres mentales construites sur 2010-2021 (DGS10 plafonné autour de 3 %, term premium négatif, mortgage rates sous 4 %) doivent être révisées. Le repricing en cours n’est pas une anomalie cyclique à corriger : c’est une normalisation vers un niveau d’équilibre cohérent avec la nouvelle configuration r-star, fiscale et démographique. Les implications dépassent largement le seul marché Treasury et touchent à la totalité du pricing macroéconomique américain.

Pour l’analyse macro 2026 et au-delà, trois questions ouvertes structureront la lecture du DGS10. Premièrement, jusqu’où la révision à la hausse de r-star peut-elle se poursuivre, et quelles seraient les conditions macroéconomiques (productivité, démographie, déficits) qui la stabiliseraient ? Deuxièmement, comment le term premium évolue-t-il en fonction de la trajectoire fiscale américaine et de la composition de la demande Treasury par cohorte d’investisseurs ? Troisièmement, dans quelles conditions la corrélation actions/obligations basculerait-elle durablement de positive (régime inflationniste) à négative (régime désinflationniste), avec ses implications pour les portefeuilles diversifiés ?

Chacune de ces questions dépasse le DGS10 isolé mais s’observe directement dans sa décomposition et sa dynamique. Le yield 10 ans n’est donc pas la solution à un problème macro mais le tableau de bord le plus consolidé pour suivre la résolution progressive de ces incertitudes structurelles. C’est cette fonction synthétique, plus que tout chiffre isolé, qui justifie le statut singulier du DGS10 dans la macro-finance américaine et globale.

- DGS10 est une construction Constant Maturity quotidienne publiée par la Fed dans la H.15, pas le yield d’une obligation Treasury identifiable, ce qui implique un lissage des tensions on-the-run / off-the-run.

- Quatre fonctions économiques : discount rate des valorisations long terme, ancre des mortgages et corporate bonds, composant des FCI, signal des anticipations long terme via la décomposition TIPS + breakeven.

- Le repricing 2022-2026 combine ré-estimation de r-star (de ~0,4 % à ~1 %), réintroduction du risque fiscal (déficit ~6,5 % du PIB, dette/PIB ~120 %) et term premium positif (+60 bps fin 2023) — trois facteurs absents des cycles précédents.

- Trois fausses lectures à éviter : DGS10 comme somme pure des Fed Funds anticipés (ignore le term premium), DGS10 comme proxy d’inflation anticipée (confond nominal et réel), DGS10 en hausse comme signal de récession (c’est la pente qui prédit, pas le niveau).

- La grille de lecture opérationnelle décompose chaque mouvement en TIPS + breakeven, surveille le spread DGS10 − Fed Funds et le term premium ACM, et articule DGS10 avec le reste de la courbe (DGS3M, DGS2, DGS30).

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…