Différence entre taux directeurs, taux du marché et taux réels

Trois étages de taux, trois fonctions distinctes : intention monétaire, anticipations de marché, contrainte réelle. Pourquoi leur dissociation modifie aujourd'hui la lecture de la politique monétaire.

Ce que les prix intègrent imparfaitement aujourd’hui n’est pas tant le niveau des taux que l’écart croissant entre leurs différents étages. Taux directeurs, taux du marché et taux réels ne racontent plus la même histoire, et cette dissociation brouille la lecture de la politique monétaire.

TL;DR

Depuis 2022, l'inflation reflue plus vite que les taux nominaux, ramenant les taux réels en territoire franchement positif et déplaçant la contrainte monétaire effective vers le coût réel du crédit.

- En décembre 2025, les taux directeurs des grandes banques centrales restent autour de 4 % à 5 % dans les principales économies avancées, tandis que l'inflation oscille autour de 2 % à 3 % selon les agrégats.

- Cet empilement a ramené les taux réels ex ante en territoire franchement positif, parfois au-delà de +1,5 % sur certaines maturités courtes, une rupture avec le régime 2010-2019 de taux réels proches de zéro, voire négatifs.

- Un relèvement de 25 points de base du taux directeur peut avoir un impact quasi nul sur les taux longs si le marché juge l'inflation maîtrisée : ce sont les taux du marché qui conditionnent le coût effectif du crédit.

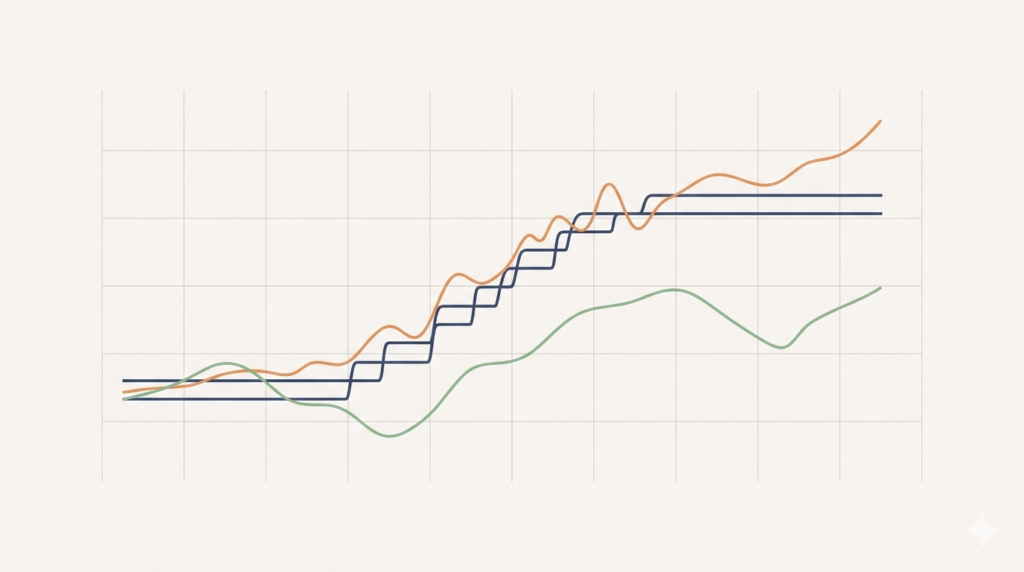

Les taux directeurs expriment l’intention des banques centrales, les taux du marché reflètent les anticipations financières, et les taux réels mesurent la contrainte économique effectivement transmise à l’économie.

Trois taux, trois fonctions distinctes

La dissociation entre les différents étages de taux ne prend tout son sens qu’une fois replacée dans le cadre plus large de la politique monétaire et de ses régimes de taux, qui structure la transmission des décisions des banques centrales bien au-delà du seul niveau directeur.

Le point de départ reste le taux directeur. Fixé par la banque centrale, il définit le coût de refinancement à très court terme du système bancaire. La Fed le pilote d’ailleurs non comme un point unique mais comme une fourchette cible encadrée par des bornes de corridor, mécanique détaillée dans notre analyse du couloir des taux et de la mécanique FOMC. En décembre 2025, les taux directeurs des grandes banques centrales se situent encore dans une fourchette élevée — autour de 4 % à 5 % dans les principales économies avancées selon les cadres institutionnels de politique monétaire en vigueur.

Les taux du marché se forment ailleurs. Ils émergent des échanges entre investisseurs sur les obligations d’État, les swaps de taux ou le crédit privé. Leur niveau dépend moins des décisions passées que des anticipations : inflation future, croissance attendue, trajectoire supposée des banques centrales. C’est la raison pour laquelle un taux obligataire à 10 ans peut baisser alors même que le taux directeur reste inchangé. Cette désynchronisation entre segments de la courbe est centrale dans notre étude sur les marchés actions et la courbe des taux inversée, qui examine comment les anticipations de marché s’écartent du pilotage monétaire.

Les taux réels introduisent une troisième lecture. Ils correspondent à un taux nominal corrigé de l’inflation anticipée. Lorsque l’inflation ralentit plus vite que les taux nominaux, les taux réels augmentent mécaniquement, même sans nouvelle décision de politique monétaire.

Cette dissociation entre intention monétaire, anticipations de marché et contrainte réelle suppose de raisonner en cycle de taux, en intégrant les délais de transmission et les phases intermédiaires entre stabilisation, plateau et détente effective — angle développé par la grille Eco3min de lecture du cycle de taux.

Pourquoi ces écarts se sont accentués récemment

Ces écarts deviennent particulièrement lisibles lorsque l’on tient compte du timing du cycle économique dans la politique monétaire, car un même niveau de taux peut produire des effets très différents selon la phase conjoncturelle.

Depuis 2022, la normalisation monétaire rapide a créé un empilement inhabituel. En 2025, l’inflation dans les économies développées s’est nettement repliée par rapport aux pics de 2022-2023, oscillant autour de 2 % à 3 % selon les agrégats statistiques (CPI, core CPI, IPCH selon les zones). Dans le même temps, les taux directeurs sont restés élevés plus longtemps que ce que certaines projections avaient anticipé.

Résultat : les taux réels ex ante sont redevenus franchement positifs, parfois supérieurs à +1,5 % sur certaines maturités courtes. La situation n’est pas neutre. Elle signifie que la contrainte monétaire effective ne se lit plus dans les annonces des banques centrales, mais dans le pouvoir d’achat du crédit.

Une partie du consensus suppose que la détente future des taux directeurs suffira à relâcher cette contrainte, l’hypothèse implicite étant que les taux du marché suivront mécaniquement. L’analyse diverge sur ce point : tant que les anticipations d’inflation restent ancrées bas, la baisse des taux nominaux peut laisser des taux réels durablement restrictifs.

Un mécanisme de transmission souvent mal interprété

Dans le débat public, les taux directeurs sont souvent perçus comme le levier principal de la politique monétaire. Eco3min documente la chaîne de transmission complète dans le panorama des canaux par lesquels la BCE et la Fed touchent les bilans d’entreprises. En pratique, ce sont les taux du marché qui conditionnent le coût du crédit immobilier, le financement des entreprises et la valorisation des actifs. Les taux directeurs n’agissent qu’indirectement, via les anticipations et la liquidité.

Ce décalage explique pourquoi certaines décisions monétaires semblent produire des effets retardés ou asymétriques. Pour une lecture plus large du mécanisme de transmission, le cadre général de la politique monétaire et de ses effets sur l’économie réelle permet de replacer ces interactions dans une chaîne cohérente.

Exemple concret : un relèvement de taux directeur de 25 points de base peut avoir un impact quasi nul sur les taux longs si le marché considère que l’inflation est maîtrisée et que le cycle économique ralentit. À l’inverse, une révision des anticipations d’inflation peut faire remonter les taux du marché sans aucun changement de politique officielle.

Ce que le lecteur cherche vraiment à comprendre

La vraie question n’est pas tant de savoir si les taux vont baisser ou rester élevés, mais de comprendre quel taux exerce réellement une pression sur l’économie. Derrière cette interrogation se cache une préoccupation plus simple : la contrainte financière ressentie peut-elle persister même lorsque le discours monétaire devient plus accommodant ?

Une lecture macro plus fine grâce aux taux réels

Historiquement, les phases où les taux réels sont durablement positifs coïncident avec un ralentissement du crédit et une sélection plus stricte des projets d’investissement. Entre 2010 et 2019, les taux réels étaient proches de zéro, voire négatifs, soutenant l’endettement et les valorisations. La période 2024-2026 marque une rupture nette avec ce régime.

Cette bascule modifie les arbitrages microéconomiques. Les entreprises voient leur coût du capital augmenter en termes réels, même si les taux nominaux cessent de monter. Côté ménage, l’arbitrage entre consommation immédiate et épargne se déplace, car le rendement réel de la liquidité redevient significatif.

Erreurs courantes de lecture

Confondre baisse des taux directeurs et assouplissement monétaire effectif est une erreur fréquente. Elle est trompeuse parce qu’elle ignore le rôle des anticipations d’inflation. La correction consiste à observer systématiquement les taux réels.

Surinterpréter un taux du marché isolé en est une autre. Un taux à 10 ans peut baisser pour de mauvaises raisons — anticipation de récession, fuite vers la qualité, choc de demande sur la duration. Il se lit en regard des spreads de crédit et de la dynamique du financement bancaire.

Indicateurs clés pour suivre la dissociation des taux

- Taux réel ex ante : taux nominal moins inflation anticipée sur 5 à 10 ans (point breakeven sur les TIPS aux États-Unis, OATi en France).

- Pente de la courbe des taux : écart entre taux courts et taux longs, indicateur des anticipations de croissance et de politique monétaire.

- Spreads de crédit : indicateur de la transmission effective vers l’économie réelle et du stress sur le financement non bancaire.

Ce qui pourrait invalider cette lecture

Un choc de demande négatif plus marqué que prévu pourrait faire chuter les taux du marché plus vite que l’inflation, réduisant rapidement les taux réels. À l’inverse, une résurgence inflationniste liée à des contraintes d’offre ou salariales maintiendrait des taux réels élevés malgré un discours monétaire plus souple.

Trois taux, un seul signal à interpréter

La coexistence de taux directeurs élevés, de taux du marché volatils et de taux réels positifs complique la lecture conjoncturelle. Ce n’est pas le scénario central retenu par tous les acteurs, mais l’écart entre ces trois niveaux mérite une attention particulière : il conditionne la contrainte économique effective bien plus que les annonces officielles.

- Les taux directeurs expriment l’intention des banques centrales.

- Les taux du marché reflètent les anticipations macroéconomiques.

- Les taux réels mesurent la contrainte réellement ressentie par l’économie.

Mis à jour le 22 mai 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…