DTWEXBGS : transmission du dollar fort aux marchés émergents et crises de crédit

Le DTWEXBGS, parce qu’il intègre yuan, peso, won, real et roupie à hauteur de 37 % du panier, capte directement la pression dollar sur les économies émergentes. Trois canaux de transmission, huit crises documentées depuis 1980, et une question ouverte sur le cycle actuel.

TL;DR

Parce qu'il pèse 37 % en devises émergentes, le DTWEXBGS capte une pression dollar que le cycle 2022-2026 aurait dû transformer en vague de crises de paiement, ce qui ne s'est pas produit.

- Trois canaux de transmission : coût de la dette dollar (~4 600 Mds USD de dette émergente non bancaire fin 2024, BIS), resserrement monétaire défensif (+4 à 12 points de taux directeurs entre 2022 et 2024), et sorties de capitaux (>95 Mds USD en 2022, IIF).

- Huit crises majeures depuis 1980, de la dette latino-américaine (1982) aux défauts post-COVID de 2022-2023 (Sri Lanka, Ghana, Zambie, Liban), chacune coïncidant avec une phase ascendante du dollar broad.

- Cycle 2022-2026 : selon le FMI (avril 2026), les défauts sont restés circonscrits aux économies les plus fragiles, sans contagion aux grandes émergentes (Brésil, Mexique, Inde, Indonésie, Afrique du Sud).

- Trois amortisseurs identifiés : hausses de taux préventives dès 2021 (Brésil et Russie en mars, Mexique en juin), réserves de change hors Chine au-dessus de 4 500 Mds USD (FMI, fin 2025) contre 1 200 Mds en 2002, et part de dette en monnaie locale passée d'environ 40 % (2002) à plus de 65 % (2024, BIS).

Cet article expose les canaux. Il ne dit pas quand surviendra la prochaine crise — ce n’est pas l’objet d’Eco3min.

La transmission du dollar fort aux marchés émergents est un mécanisme largement documenté par la BIS, le FMI et la littérature académique. L’angle Eco3min consiste à lire ce mécanisme à travers le DTWEXBGS plutôt qu’à travers le DXY, parce que le panier broad capture directement les devises émergentes concernées — ce que DTWEXBGS comme signal systémique documente en amont. Le cadrage plus large du dollar dans le système monétaire global situe la transmission EM comme l’un des trois grands canaux de propagation systémique du dollar fort.

Trois canaux de transmission identifiés

Canal du coût de la dette en dollar

Le premier canal — et historiquement le plus violent — passe par la dette libellée en dollar. Selon le BIS Quarterly Review (mars 2025), la dette des économies émergentes en dollar non bancaire atteint environ 4 600 milliards de dollars fin 2024. Cette dette concerne les souverains, les entreprises et les banques. Quand le DTWEXBGS monte, le service de cette dette se renchérit mécaniquement en monnaie locale, sans que les revenus correspondants — généralement libellés en monnaie locale — augmentent dans la même proportion. À comparer avec : DTWEXBGS vs DXY : différence entre indice dollar broad et narrow.

L’effet est asymétrique. Une appréciation du dollar de +10 % contre une devise émergente alourdit le coût de service d’une dette dollar d’environ +10 % en monnaie locale, ce qui dégrade les ratios de couverture et déclenche, dans les cas extrêmes, des défauts en chaîne. La crise asiatique 1997 et la crise turque 2018 ont illustré ce mécanisme dans sa version aiguë. Le précédent est décortiqué dans la crise asiatique de 1997.

Canal des conditions financières domestiques

Le deuxième canal opère via les conditions financières locales. Les banques centrales émergentes, confrontées à une pression sur leur devise, sont contraintes de relever leurs taux directeurs pour défendre le change ou freiner la sortie de capitaux. Selon les données BIS sur les politiques monétaires émergentes (rapport annuel 2025), entre 2022 et 2024, les banques centrales émergentes ont relevé leurs taux directeurs de 4 à 12 points de pourcentage selon les pays — un ajustement historiquement rapide. Prolongement : la grille de lecture de l’euro-dollar.

Le coût macro est explicite : ralentissement de la croissance domestique, hausse du chômage, dégradation des finances publiques par effet récessif. La Turquie en 2018, l’Argentine en 2018-2019 et le Sri Lanka en 2022 illustrent les configurations extrêmes où la défense du change a échoué malgré des taux à plus de 30 %.

Canal des flux de capitaux

Le troisième canal passe par les flux de portefeuille. Les actifs émergents — obligations souveraines locales, actions, dette corporate — deviennent moins attractifs en termes ajustés du risque quand le dollar monte. Ces actifs et devises font l’objet de notre couverture donnees des marches emergents. Les flux nets sortants des fonds émergents s’accélèrent. Selon les données Institute of International Finance (rapport flux mensuels, T1 2026), les sorties cumulées des fonds dédiés aux émergents ont dépassé 95 milliards de dollars sur 2022 — la sortie la plus rapide jamais observée hors crise GFC. Voir aussi : la vulnérabilité des émergents aux cycles du dollar.

Le mécanisme est auto-renforçant : les sorties de capitaux pèsent sur la devise locale, ce qui renchérit la dette dollar, ce qui déprime les actifs locaux, ce qui accélère les sorties. La spirale peut être brisée par l’intervention coordonnée (cas Brésil 2008) ou par un ajustement structurel sévère (cas Argentine 2018-2019).

Huit crises documentées depuis 1980

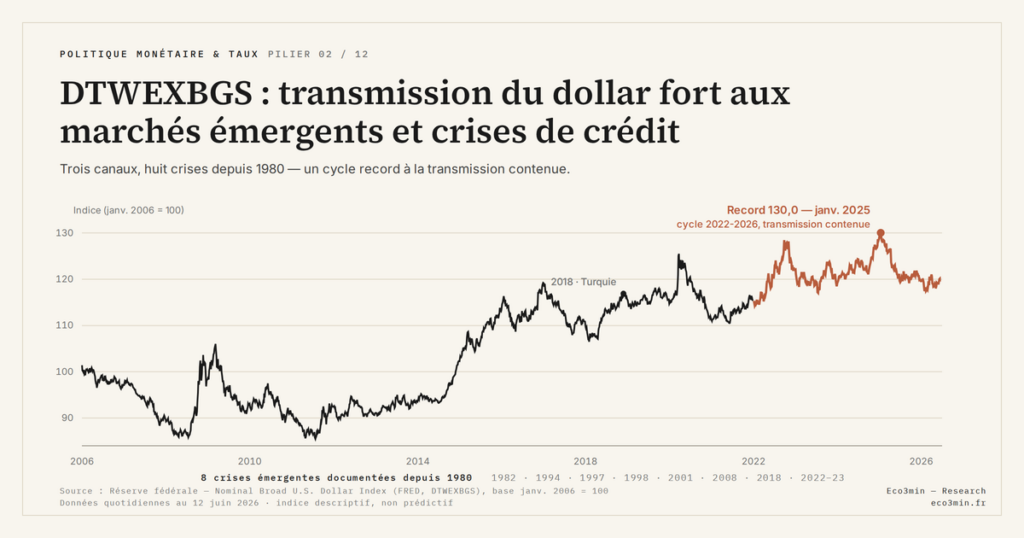

L’audit empirique des phases de dollar broad fort et des crises émergentes associées identifie huit épisodes majeurs sur la période 1980-2024 : crise de la dette latino-américaine (1982), crise mexicaine du peso (1994-1995), crise asiatique (1997), crise russe (1998), crise argentine (2001), crise des subprime et choc EM (2008-2009), crise turque (2018), crises de paiement post-COVID — Sri Lanka, Ghana, Zambie, Liban — 2022-2023. Chacun de ces épisodes coïncide avec une phase ascendante du DTWEXBGS reconstitué, mais l’inverse n’est pas vrai : toutes les phases ascendantes du dollar broad n’ont pas produit de crise émergente.

La synthèse Eco3min de ces huit crises et de leur articulation avec les phases du DTWEXBGS est publiée séparément dans l’étude historique des crises mondiales associées au dollar fort 1973-2023. La cartographie cycle par cycle est plus précisément développée dans la typologie des cycles longs du DTWEXBGS qui replace les huit crises dans la chronologie des sept phases historiques.

Le cycle 2022-2026 : transmission contenue jusqu’ici

Le cycle Powell 2022 est l’épisode de hausse Fed le plus rapide depuis Volcker. Le DTWEXBGS reconstitué a atteint son pic absolu à ~129 en septembre 2022. La transmission aux émergents aurait dû produire, selon les schémas historiques, une vague de crises de paiement comparable à 1997 ou 2018. Une comparaison terme à terme est posée dans marchés développés ou marchés émergents : ce qui change vraiment.

Le résultat observé est différent. Selon le FMI (Global Financial Stability Report, avril 2026), les épisodes de défaut souverain émergent survenus entre 2022 et 2025 sont restés concentrés sur les économies les plus fragiles structurellement — Sri Lanka, Ghana, Zambie, Liban — sans déclencher de contagion régionale. Les grandes économies émergentes — Brésil, Mexique, Inde, Indonésie, Afrique du Sud — ont préservé l’accès aux marchés financiers internationaux et n’ont pas connu de crise de paiement.

Trois facteurs identifiés ont contenu la transmission. Premièrement, les banques centrales émergentes ont relevé leurs taux préventivement, dès 2021, plusieurs mois avant la Fed — Brésil en mars 2021, Russie en mars 2021, Mexique en juin 2021. Deuxièmement, les buffers de réserves de change accumulés depuis la crise asiatique 1997 sont substantiels : les réserves émergentes hors Chine dépassent 4 500 milliards de dollars selon le FMI (statistiques de réserves, T4 2025), contre 1 200 milliards en 2002. Troisièmement, la part de la dette émergente libellée en monnaie locale a structurellement progressé — passant d’environ 40 % en 2002 à plus de 65 % en 2024 selon les statistiques BIS, ce qui réduit la sensibilité à la pression dollar. Cadre d’ensemble : le décryptage de l’or libellé en monnaies européenne et japonaise.

Cette transmission contenue ne signifie pas que la pression a disparu. Elle signifie que le mécanisme de propagation s’est complexifié, et que les seuils déclencheurs documentés historiquement (DTWEXBGS au-dessus de 120 pendant 12 mois consécutifs) n’opèrent plus avec la même mécanique. La question reste ouverte : s’agit-il d’une rupture structurelle des canaux de transmission, ou d’un report temporaire des effets sur des économies plus résilientes que par le passé ?

Une lecture qui ne tranche pas

Le cycle dollar fort actuel est documenté. La transmission aux émergents est documentée. Les huit crises historiques sont documentées. Mais le lien causal entre le niveau du DTWEXBGS et l’occurrence d’une crise émergente n’est pas mécanique. La logique est décortiquée dans notre lecture du régime de rareté du dollar. Le cas est instruit en détail dans l’anatomie des crises de change émergentes. Il dépend de la résilience structurelle accumulée par les économies concernées, de la qualité de leur politique monétaire, de la part de leur dette en monnaie locale, et de leurs réserves de change. le dollar au centre du système monétaire mondial en cartographie les implications.

L’analyse Eco3min se contente d’exposer les canaux et les épisodes historiques. Elle ne prédit pas la prochaine crise — la page sous-pilier sur les impacts du dollar fort traite la transmission élargie aux marchés financiers développés, qui suit une logique différente. La pression existe. Elle s’est jusqu’ici exprimée dans des défauts isolés plutôt que dans une crise systémique régionale. Le mécanisme n’est pas neutralisé pour autant.

- Le DTWEXBGS intègre 37 % de devises émergentes (yuan, peso, won, real, roupie) — couverture directe du canal de transmission EM, contrairement au DXY qui en est totalement dépourvu.

- Trois canaux de transmission : coût de la dette dollar (4 600 Mds USD outstanding émergent fin 2024 selon la BIS), conditions financières domestiques (banques centrales contraintes de monter les taux), flux de capitaux (sorties cumulées 95 Mds USD en 2022 selon l’IIF).

- Huit crises majeures documentées depuis 1980 : dette latino 1982, peso 1994, Asie 1997, Russie 1998, Argentine 2001, GFC 2008, Turquie 2018, défauts post-COVID 2022-2023.

- Le cycle Powell 2022-2026 a produit une transmission EM plus contenue que les schémas historiques — sans neutraliser le mécanisme.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…