DTWEXBGS : cycles longs du dollar fort et faible 1973-2026

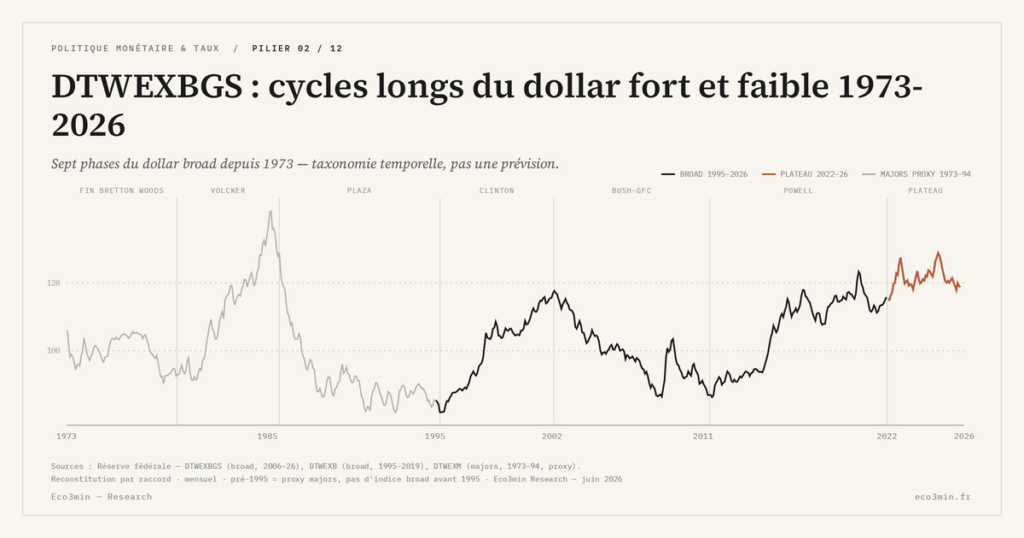

Le DTWEXBGS, reconstitué via les séries Fed antérieures, a traversé sept phases distinctes depuis 1973. Volcker, Plaza Accord, Clinton, GFC, Powell 2022 : la taxonomie temporelle structure toute lecture comparative.

TL;DR

Sur cinquante-trois ans, le DTWEXBGS reconstitué a oscillé entre ~80 (avril 1995) et ~129 (septembre 2022) au fil de sept phases nommées, du choc Volcker au plateau actuel.

- Pic Volcker à ~127 en mars 1985, porté par des Fed Funds passés de 11 % en août 1979 à 20 % en juin 1981 (série DFF), suivi d'une chute à ~95 après l'accord du Plaza de septembre 1985.

- Asymétrie observée sur tout l'historique : les phases de hausse durent sept à onze ans, les phases de baisse trois à six ans.

- Plateau actuel au-dessus de 118 depuis vingt-huit mois consécutifs malgré -100 points de base de baisses Fed cumulées depuis septembre 2024, une persistance inédite depuis la phase Volcker.

Cet article cartographie les sept cycles. Il ne dit rien sur leurs effets — pour l’audit empirique des crises associées, Eco3min publie une étude dataset séparée.

Depuis l’effondrement de Bretton Woods en mars 1973, le dollar broad a tracé une bande historique large. Plancher autour de ~80 (post-Plaza 1995, post-GFC 2011), pic absolu à ~129 (septembre 2022). Le DTWEXBGS dans sa forme officielle date de janvier 2019, mais les séries Fed antérieures (DTWEXB notamment) permettent de reconstituer la trajectoire 1973-2018 avec une homogénéité méthodologique acceptable. Pour situer cette chronologie dans son cadre analytique, voir DTWEXBGS comme outil de lecture et plus globalement la perspective du dollar et de l’architecture monétaire mondiale.

1973-1985 — fin Bretton Woods et pic Volcker

La première phase couvre la décennie qui suit la fin du régime de changes fixes. Entre 1973 et 1979, le dollar broad reconstitué oscille autour de ~95-100, dans un régime de flottement encore désorganisé. La double crise pétrolière (1973-1974, puis 1979) et l’inflation à deux chiffres aux États-Unis pèsent sur la devise.

Le pivot intervient en août 1979 avec la nomination de Paul Volcker à la tête de la Réserve fédérale. Selon les données FRED (Federal Funds Rate, série DFF), le taux des Fed Funds est porté de 11 % en août 1979 à un pic de 20 % en juin 1981. Le différentiel de taux réels devient massif. Le dollar broad gagne plus de 35 % entre 1980 et mars 1985, où il culmine à un équivalent reconstitué d’environ ~127. Le mécanisme sous-jacent est détaillé dans ce qui fait bouger l’euro face au dollar. Le pic Volcker reste l’épisode de hausse la plus rapide jamais documenté sur l’indice broad — comparable seulement, en intensité, au cycle Powell 2021-2022. La taxonomie des crises associées à ces phases est documentée dans l’audit historique des crises associées au dollar fort. Pour aller plus loin : le choc Volcker de 1979-1982.

1985-1995 — Plaza Accord et faiblesse managée

Le 22 septembre 1985, les ministres des Finances et gouverneurs de banques centrales du G5 — États-Unis, Japon, Allemagne, France, Royaume-Uni — signent au Plaza Hotel de New York un accord coordonné pour faire baisser le dollar. L’intervention est massive : entre septembre 1985 et la fin 1986, les banques centrales du G5 vendent collectivement plusieurs dizaines de milliards de dollars sur les marchés des changes. Le dollar broad chute de ~127 à ~95 en dix-huit mois, soit une dépréciation cumulée d’environ -25 %.

La phase de faiblesse se prolonge ensuite jusqu’au milieu des années 1990. Les pics intermédiaires restent contenus. Le plancher est atteint en avril 1995 à un niveau reconstitué autour de ~80 — la valeur la plus basse jamais touchée par l’indice broad. Cette décennie de faiblesse coïncide avec la convergence européenne préparatoire à l’euro, la montée en puissance industrielle du Japon, et l’émergence progressive de la Chine dans le commerce mondial. La transmission de ces cycles aux économies émergentes est documentée dans la transmission des cycles dollar aux émergents.

1995-2011 — cycle Clinton suivi de l’affaiblissement Bush-GFC

De 1995 à 2002, le dollar broad remonte continûment. Le cycle Clinton-Greenspan combine plusieurs facteurs : excédent budgétaire fédéral 1998-2001, productivité accélérée portée par la première vague Internet, différentiel de croissance américain face à un Japon en stagnation déflationniste. Le dollar broad passe de ~80 en avril 1995 à un pic à ~111 en février 2002, soit une appréciation cumulée d’environ +39 % sur sept ans. La crise asiatique de 1997 et la crise russe de 1998 accélèrent les flux refuge vers le dollar. Notre cartographie des crises historiques les replace dans une chronologie commune.

Le retournement intervient en 2002 avec l’éclatement de la bulle dot-com et la double présidence Bush qui accumule déficit budgétaire et coût des engagements militaires en Irak. Le dollar broad chute de ~111 en 2002 à ~88 en juillet 2008. La Grande Récession 2008-2009 produit un rebond contracyclique typique des actifs refuges : le DTWEXBGS reconstitué remonte brièvement à ~104 en mars 2009, avant de retomber à ~85 en mai 2011 — son deuxième plancher historique. Les programmes d’assouplissement quantitatif de la Fed (QE1, QE2) pèsent sur la devise.

2011-2022 — cycle long Powell jusqu’au pic absolu

La quatrième phase est la plus longue documentée sur l’indice broad : onze ans de remontée continue, ponctuée de plateaux mais sans renversement majeur. Le point de départ est le plancher de mai 2011 à ~85. La première phase de hausse (2011-2014) accompagne le taper tantrum de mai 2013, qui marque le retour des anticipations de normalisation monétaire américaine. Le DTWEXBGS reconstitué progresse à ~100 fin 2014.

Entre 2014 et 2019, l’indice plafonne entre ~108 et ~115 dans une configuration de divergence Fed/BCE. La présidence Trump et les politiques tarifaires de 2018-2019 maintiennent la pression. Le COVID provoque un plongeon temporaire en mars 2020 (~115 → ~110) avant un rebond brutal lié aux flux refuge dollar. Mais c’est le cycle de hausses Fed 2022 qui pousse l’indice à son sommet absolu : +425 points de base entre mars et décembre 2022, et un DTWEXBGS qui atteint ~129 en septembre 2022 — niveau jamais touché sur la série reconstituée depuis 1973.

2022-2026 — le plateau persistant

Le cycle actuel constitue une anomalie observable. Le DTWEXBGS s’est replié de ~129 (pic septembre 2022) à ~119-122 en mai 2026, soit une compression d’environ -6 % en quarante-quatre mois. Selon les données FRED (Federal Funds Rate, série DFF), la Réserve fédérale a cumulé -100 points de base de baisses depuis septembre 2024. La théorie classique de la parité des taux d’intérêt prédisait une dépréciation plus rapide.

Le plateau s’installe à un niveau historiquement très élevé. Vingt-huit mois consécutifs au-dessus de 118 — une persistance qu’on n’avait pas vue depuis la phase Volcker. Trois hypothèses concurrentes alimentent la lecture analytique du paradoxe, sans qu’aucune n’ait reçu de validation empirique exclusive. La particularité du cycle 2024-2026 mérite un traitement séparé qui détaille chacune des trois hypothèses.

Lecture transversale des sept cycles

Quatre observations transversales se dégagent de la chronologie reconstituée. Premièrement, les pics et les planchers du DTWEXBGS ne sont pas synchrones avec ceux du DXY : la fenêtre émergente intégrée dans l’indice broad introduit des phases de décalage. Le tableau complet est dressé dans le cadre de lecture du dollar shortage. Deuxièmement, les phases de dollar fort tendent à durer plus longtemps que les phases de dollar faible — sept à onze ans pour les hausses, trois à six ans pour les baisses post-Plaza et post-GFC. Troisièmement, les pivots du dollar broad coïncident avec les ruptures de politique monétaire américaine plus qu’avec les chocs externes. Cette observation rejoint l’analyse menée dans notre lecture du dollar comme variable systémique. Quatrièmement, le pic actuel à ~129 et le plateau au-dessus de 118 depuis vingt-huit mois constituent une configuration sans équivalent moderne. Lecture connexe : l’or comme réserve de valeur au-delà du système dollar.

Pour la lecture comparative de la performance des classes d’actifs par phase dollar, voir l’analyse complémentaire sur la hiérarchie de performance par phase dollar. Aucune des sept phases n’a connu un comportement identique des actifs financiers — la taxonomie temporelle reste un point de départ, pas une grille universelle.

- Sept phases du DTWEXBGS reconstitué depuis 1973 : Volcker (1979-1985), Plaza (1985-1995), Clinton (1995-2002), Bush-GFC (2002-2011), Powell long (2011-2022), pic absolu septembre 2022, plateau persistant 2022-2026.

- Pic absolu à ~129 en septembre 2022, plancher historique à ~80 en avril 1995. Bande historique sur cinquante-trois ans : ~80 à ~129.

- Les phases de hausse durent typiquement sept à onze ans, les phases de baisse trois à six ans — asymétrie observée sur l’ensemble de l’historique.

- Le plateau actuel au-dessus de 118 depuis vingt-huit mois consécutifs, malgré -100 bp de baisses Fed cumulées depuis septembre 2024, constitue une configuration sans équivalent moderne dans la série reconstituée.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…