DTWEXBGS : lire le dollar broad index comme signal de force systémique

Le DTWEXBGS, indice broad publié par la Réserve fédérale, mesure le dollar contre 26 devises partenaires pondérées par les flux commerciaux bilatéraux. Sa lecture diffère structurellement de celle du DXY, indice plus médiatisé mais limité à six devises développées et figé dans sa composition depuis 1973.

TL;DR

À −100 points de base depuis septembre 2024, le DTWEXBGS n'a reculé que de 1,2 %, une dizaine de fois moins que ne le prédit la théorie de la parité des taux d'intérêt.

- Sur septembre 2024–mai 2026, l'indice est passé de 121,3 à 119,8 selon FRED, là où la parité des taux laisserait attendre une dépréciation de 3 à 5 % pour un tel écart.

- L'indice se maintient au-dessus de 118, sa zone haute, depuis 28 mois consécutifs, une persistance sans précédent dans l'historique de la série rebasée depuis Volcker.

- Premier facteur avancé, le différentiel de croissance : le FMI (WEO avril 2026) attend +2,3 % aux États-Unis en 2026, contre +1,5 % en zone euro et +0,7 % au Japon.

- Second facteur, la prime de terme : la série ACMTP10 de la Fed de New York ressort autour de +0,9 % en mai 2026, après des valeurs négatives sur l'essentiel de 2014-2022.

Selon les données FRED (série DTWEXBGS, mai 2026), l’indice oscille autour de 119-122, proche du pic absolu de septembre 2022. Le niveau interroge : la Fed a coupé -100 points de base depuis septembre 2024 sans érosion notable de la force du dollar. À lire aussi : Dollar ou or : la tension sur l’actif de réserve.

Cet article ne traite pas des effets du dollar fort sur les économies émergentes, sur les marges des multinationales américaines ni sur la hiérarchie de performances des classes d’actifs. Eco3min y consacre cinq analyses de fond distinctes, dont notamment les conséquences du dollar fort sur les marchés financiers. L’objet est ici en amont : poser l’instrument de mesure. Qu’est-ce que mesure exactement DTWEXBGS, comment se construit-il, et comment le lire comme signal sans le confondre avec le DXY ? Le rattachement à la page sous-pilier consacrée au dollar dans le système monétaire mondial n’est pas anodin : un indice agrégé n’est jamais neutre, et la confusion entre DTWEXBGS et DXY a coûté plusieurs lectures macro défaillantes ces dix dernières années.

1. Ce que mesure exactement le DTWEXBGS

Le sigle s’écrit DTWEXBGS, pour Daily Trade Weighted Exchange Rate Broad Goods and Services. La construction officielle remonte à la révision méthodologique de janvier 2019, qui a remplacé une famille d’indices Fed antérieurs (DTWEXB, DTWEXM, DTWEXO) par une architecture unifiée. La Federal Reserve Statistical Release H.10 publie chaque semaine la documentation détaillée : 26 devises partenaires, poids commerciaux bilatéraux, révision annuelle, base 100 = janvier 2006.

1.1 La construction trade-weighted dynamique

La logique du DTWEXBGS repose sur trois choix méthodologiques explicites. Premièrement, l’univers : la Fed retient les 26 économies qui pèsent le plus dans le commerce extérieur américain en biens et services. Le seuil de sélection n’est pas un volume absolu mais une part minimale de l’agrégat commercial bilatéral. Deuxièmement, la pondération : chaque devise reçoit un poids proportionnel à la part de son pays d’origine dans les exportations plus les importations américaines, biens et services confondus. Troisièmement, la révision : les poids sont recalculés une fois par an pour intégrer l’évolution réelle des flux commerciaux. Cette dynamique distingue radicalement DTWEXBGS de toute construction figée. Lecture complémentaire : l’historique des cycles du dollar depuis 1973.

Concrètement, le poids du yuan chinois était d’environ 21,5 % en 2006, premier exercice de référence de l’indice rebasé. Selon la dernière mise à jour publiée par la Fed (Statistical Release H.10, révision décembre 2025), il s’établit autour de 14,8 % en 2026 — recul significatif lié à la baisse de la part chinoise dans le commerce américain biens et services depuis les premières mesures tarifaires de 2018. Le peso mexicain, à l’inverse, est passé d’environ 11,4 % en 2006 à près de 14,2 % en 2026, témoignant du nearshoring documenté par la BIS et l’OCDE. L’indice intègre donc, par construction, la recomposition du commerce extérieur américain depuis la grande crise financière, le choc tarifaire 2018-2019, l’épisode COVID et la fragmentation post-2022.

1.2 Les 26 devises et leurs poids actuels

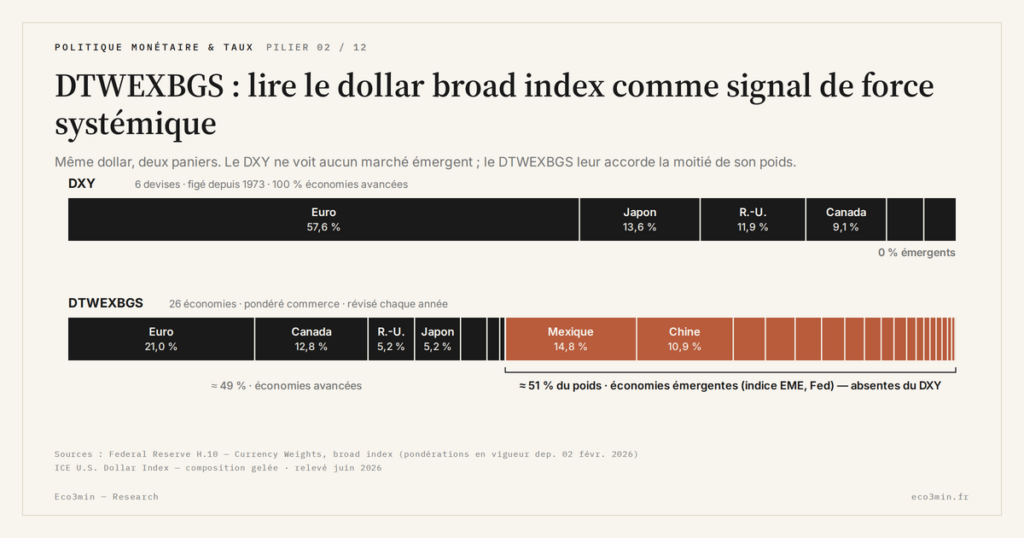

La composition 2026 du DTWEXBGS donne, par ordre décroissant de poids approximatif selon la Fed H.10 (décembre 2025) : yuan chinois (14,8 %), peso mexicain (14,2 %), euro (12,1 %), dollar canadien (11,7 %), yen japonais (5,9 %), won sud-coréen (4,3 %), livre sterling (3,8 %), real brésilien (2,2 %), roupie indienne (2,1 %), dollar de Singapour (1,9 %), franc suisse (1,7 %), dollar de Taïwan (1,7 %), bath thaïlandais (1,3 %), dollar de Hong Kong (1,3 %), dollar australien (1,2 %), peso colombien (0,9 %), couronne suédoise (0,8 %), zloty polonais (0,6 %), shekel israélien (0,6 %), dollar néo-zélandais (0,5 %), peso chilien (0,5 %), couronne norvégienne (0,4 %), peso philippin (0,4 %), couronne tchèque (0,3 %), peso argentin (0,2 %), bolivar vénézuélien (négligeable).

Cette structure de poids change tout. Le DTWEXBGS attribue ensemble près de 29 % à deux devises émergentes (yuan + peso) qui sont totalement absentes du DXY. Ajouté au won, au real et à la roupie, on dépasse 37 % du poids total accordé à des économies émergentes — une fenêtre que le DXY ferme entièrement.

1.3 Base 100, fréquence et historique

L’indice est rebasé à 100 en janvier 2006. Cette date n’est pas un choix narratif : c’est la première année pour laquelle la Fed dispose de données commerciales cohérentes sur l’ensemble des 26 devises retenues. Avant 2006, des séries antérieures (DTWEXB notamment) couvrent le même périmètre conceptuel mais reposent sur une méthodologie moins homogène. La publication est quotidienne depuis janvier 2019. Avant cette date, le DTWEXBGS était calculé en fréquence hebdomadaire — un point qui compte quand on tente de comparer la volatilité court terme avec le DXY publié intraday depuis 1985.

Selon les données FRED extraites en mai 2026, l’historique livre quelques bornes utiles. Plancher absolu : ~85 en juillet 2011, point bas du cycle post-crise. Pic absolu : ~129 en septembre 2022, après dix mois de hausses Fed accélérées et une crise énergétique européenne aiguë. Niveau actuel : ~119-122. Pour mémoire, l’indice retrace rétrospectivement la trajectoire 1973-2005 via les séries Fed antérieures, ce qui permet de reconstituer le pic Volcker de mars 1985 à un équivalent ~127 et le plancher Plaza Accord de 1995 à ~80.

Pour la mécanique exacte du calcul devise par devise et l’historique complet des révisions de pondération, la documentation méthodologique du DTWEXBGS reprend la formule officielle et le tableau des 26 poids.

2. Pourquoi le DXY ne suffit pas

Le DXY — U.S. Dollar Index — est l’instrument le plus visible des analyses dollar quotidiennes. Il bénéficie d’une liquidité de produits dérivés massive (futures ICE, options, ETF) et d’une cotation intraday depuis 1985. Mais sa structure le rend inadapté à la lecture macro globale qu’on cherche à faire avec DTWEXBGS.

2.1 Une composition figée depuis 1973

Le DXY a été créé en mars 1973, juste après l’effondrement de Bretton Woods. Sa composition est gelée depuis : euro (≈57,6 %), yen japonais (≈13,6 %), livre sterling (≈11,9 %), dollar canadien (≈9,1 %), couronne suédoise (≈4,2 %), franc suisse (≈3,6 %). Les poids n’ont jamais été révisés en 53 ans. Aucune devise émergente n’y figure : ni yuan, ni peso, ni won, ni real, ni roupie. Le panier reflète la géographie commerciale et monétaire des États-Unis en 1973 — un monde où la Chine était hors du système commercial mondial, où le Mexique exportait essentiellement du pétrole, et où la Corée du Sud commençait à peine son industrialisation. Voir aussi : le dollar, pivot du système monétaire mondial.

La pondération de l’euro elle-même est un artefact historique : en 1973, le DXY pondérait séparément le deutsche mark, le franc français, la lire italienne, le florin néerlandais et le franc belge. Quand l’euro a été lancé en 1999, ces poids ont été additionnés mécaniquement, sans révision méthodologique. Résultat : un indice prétendument global qui consacre 57,6 % à une seule devise.

2.2 La surreprésentation EUR/JPY/GBP

L’addition euro (57,6 %) + yen (13,6 %) + livre (11,9 %) atteint 83,1 % du DXY. Trois devises développées concentrent l’essentiel du signal. Le DTWEXBGS, pour les mêmes trois devises, attribue ensemble 21,8 %, soit moins du quart. Cette divergence n’est pas anecdotique : elle détermine ce que l’indice peut révéler. La lecture structurelle est développée dans les hypothèses trompeuses sur le dollar et les devises.

Une appréciation marquée du dollar contre le yuan, le peso et le won — typique d’un épisode de tightening monétaire américain — sera mécaniquement invisible dans le DXY si elle s’accompagne d’une stabilité euro/dollar. Inversement, une faiblesse euro liée à une crise énergétique européenne — comme à l’automne 2022 — fera bondir le DXY bien au-delà de ce que mesure réellement la force du dollar contre l’ensemble de ses partenaires commerciaux. L’exemple est documenté : entre janvier et septembre 2022, le DXY a progressé de +18 %, le DTWEXBGS de +12 %. L’écart de 6 points est presque entièrement imputable à la composante euro. Sur le même thème : le métal jaune mesuré à l’aune des grandes devises.

2.3 Quand DXY et DTWEXBGS divergent

Les divergences entre les deux indices ne sont pas aléatoires. Elles surviennent dans trois configurations identifiables. Premièrement, quand un choc régional asymétrique frappe l’une des grandes économies développées sans toucher les émergents : crise euro 2010-2012, Brexit 2016, choc énergétique européen 2022. Le DXY surréagit, le DTWEXBGS reste mesuré. Deuxièmement, quand un choc tarifaire ou financier touche les émergents sans affecter l’euro ou le yen : crise EM 2013 (taper tantrum), crise turque 2018, dévaluation chinoise août 2015. Le DTWEXBGS monte significativement, le DXY bouge à peine. Troisièmement, quand une politique monétaire américaine restrictive resserre simultanément l’ensemble des conditions financières globales : 2022. Les deux indices montent, mais le DTWEXBGS reste un meilleur proxy de la pression dollar effective sur l’économie mondiale. Un angle complémentaire : politique monétaire & taux : mécanismes, transmission et cycles macroéconomiques.

La différence structurelle entre DTWEXBGS et DXY mérite un développement séparé, qui compare les deux indices sur cinquante ans et identifie les épisodes où la lecture diverge le plus.

3. Lire le DTWEXBGS comme signal

Une fois admis ce que mesure réellement le DTWEXBGS, la question opérationnelle est : comment le lire ? Le signal de l’indice n’est pas dans son niveau absolu mais dans trois dimensions imbriquées : niveau relatif à l’historique, vitesse de variation, et configuration de cycle.

3.1 Les niveaux historiques de référence

Depuis 1973, le DTWEXBGS reconstitué a tracé une bande large entre ~80 et ~129. Quatre zones de référence émergent. Sous 90 : régime de dollar faible structurel — Plaza Accord 1986-1995, post-GFC 2009-2014. Entre 90 et 105 : régime de neutralité large — Clinton-Greenspan 1995-1999, Obama 2014-2016. Entre 105 et 118 : régime de dollar fort modéré — fin Volcker 1983-1985, Trump 2017-2019, Biden 2021. Au-dessus de 118 : régime de dollar fort marqué — pic Volcker 1985, pic Plaza 1985, pic Powell 2022-2026. À relier à : l’atlas du régime de dollar shortage.

Selon les données FRED de mai 2026, l’indice s’établit à ~120, soit dans la zone supérieure depuis 28 mois consécutifs — une persistance qu’on n’avait pas vue depuis la phase Volcker. Cette durée est l’élément le plus discuté analytiquement : la force persistante du dollar en 2024-2026 malgré -100 points de base de baisses Fed n’a pas de précédent dans l’historique de l’indice rebasé.

3.2 La dynamique de cycle

Le niveau absolu ne dit pas tout. La vitesse de variation matérialise les épisodes de stress. Sur l’historique depuis 1973, les variations annuelles supérieures à +12 % sont rares — environ une fois tous les cinq à six ans. Elles coïncident systématiquement avec des phases de tightening monétaire américain accéléré : Volcker 1982, Plaza inversé 1984, Greenspan 1994, Bernanke 2014 (taper tantrum), Yellen 2016, Powell 2022. Pour approfondir : les canaux de transmission de la politique monétaire.

L’inverse — variation annuelle inférieure à -10 % — est encore plus rare et signe systématiquement les fins de cycle restrictif : Plaza Accord 1985-1986, sortie GFC 2009, post-COVID 2020-2021. Le signal de cycle complet, sept phases de 1973 à 2026, est documenté dans la taxonomie historique des cycles dollar broad qui décompose chaque pivot et son driver dominant.

3.3 Les corrélations utiles et trompeuses

Le DTWEXBGS corrèle bien avec certaines variables et mal avec d’autres. Bonnes corrélations historiques : conditions financières émergentes (corrélation positive forte entre DTWEXBGS et indices EM stress), spread CDS souverains émergents (corrélation positive), prix dollar des matières premières (corrélation négative robuste sur 30 ans). Corrélations faibles ou trompeuses : DTWEXBGS contre actions américaines (relation non-linéaire selon les régimes), contre or (la corrélation négative classique s’est rompue en 2022-2024), contre Bitcoin (aucune relation stable identifiable). À mettre en regard de : la part dollar dans la performance de l’or.

Le piège analytique le plus fréquent consiste à confondre corrélation et causalité dans le couple DTWEXBGS / matières premières. Le mécanisme est bien réel — un dollar plus fort renchérit mécaniquement les commodities libellées en dollar pour les acheteurs non-dollar — mais l’inverse est aussi vrai : un choc de demande sur les commodities affecte les balances commerciales et donc les flux dollar. Aucun des deux ne précède systématiquement l’autre.

Lire le DTWEXBGS comme un substitut élargi du DXY revient à manquer ce que les deux indices mesurent vraiment. Le DXY capte la valeur du dollar contre un panier figé de six devises développées dominé par l’euro. Le DTWEXBGS capte la force pondérée du dollar contre les flux commerciaux réels — incluant le yuan, le peso et le won. Quand un analyste écrit « le dollar a monté », la question juste est : contre quoi, et qu’a-t-on voulu mesurer ? Dans le même esprit : Notre analyse des ressorts de l’EUR/USD.

4. Le paradoxe 2024-2026

Le cycle actuel pose un problème de lecture macro auquel les modèles d’équilibre standards peinent à répondre. La Réserve fédérale a entamé son cycle de baisses en septembre 2024 : -50 points de base initial, suivis de -25 puis -25 supplémentaires, pour un cumulé de -100 points de base au 18 mai 2026 selon les données FRED. La théorie classique de la parité des taux d’intérêt prédit qu’un tel ajustement affaiblit progressivement la devise concernée — à 100 points de base d’écart, l’effet attendu sur un horizon de douze mois serait typiquement de l’ordre de -3 à -5 %.

4.1 Baisses Fed sans érosion du dollar

Le DTWEXBGS, sur cette même période septembre 2024 – mai 2026, est passé de 121,3 à 119,8 selon les données FRED. Soit -1,2 %. La compression existe mais est dix fois inférieure à ce que prédiraient les modèles de parité. Le fait est documenté, mais sa lecture analytique reste disputée. Trois hypothèses concurrentes s’affrontent dans la littérature des banques centrales et des chambres de compensation. En lien : notre pilier sur la politique monétaire et les taux.

4.2 Trois hypothèses concurrentes

Première hypothèse : le différentiel de croissance américain. Selon le FMI (WEO d’avril 2026), la croissance américaine attendue pour 2026 est de +2,3 %, contre +1,5 % en zone euro et +0,7 % au Japon. Le différentiel attire les flux de capitaux long terme vers les actifs américains — actions, obligations corporate, immobilier coté — indépendamment de l’écart de taux courts. Cette explication a la préférence du FMI et des working papers de la BCE de fin 2025.

Deuxième hypothèse : la prime de risque fiscale et le term premium. Le term premium nominal sur les Treasuries 10 ans s’établit à environ +0,9 % en mai 2026 selon la série ACMTP10 publiée par la Fed de New York, contre des valeurs négatives sur la quasi-totalité de la décennie 2014-2022. La trajectoire de la dette fédérale américaine — déficit budgétaire fédéral persistant au-dessus de 6 % du PIB selon le CBO — impose une prime de risque sur les Treasuries, qui mécaniquement soutient le dollar en attirant les flux des investisseurs étrangers cherchant à capturer ce term premium.

Troisième hypothèse : l’attractivité défensive en phase de fragmentation géopolitique. Les BRICS+ se sont élargis à six nouveaux membres en janvier 2024, les tensions Taiwan, Ukraine, Iran et mer Rouge restent élevées, et les flux de réserves observés via le rapport COFER du FMI (T1 2026) montrent que la part du dollar dans les réserves de change mondiales s’établit toujours à ~58 % — érosion marginale par rapport aux ~60 % de 2015, mais pas le basculement narrativement annoncé. Le dollar conserve son statut d’actif refuge, et la prime géopolitique compense la baisse des taux courts.

Aucune de ces trois hypothèses n’a fait l’objet d’une validation empirique exclusive. La lecture la plus prudente consiste à constater que les trois mécanismes opèrent simultanément, avec des poids relatifs qui évoluent selon les sous-périodes.

5. Les limites du signal

Un instrument de mesure n’est pas un oracle. Le DTWEXBGS souffre de limites structurelles que toute lecture sérieuse doit intégrer.

5.1 Ce que le DTWEXBGS ne mesure pas

L’indice ne mesure que les flux commerciaux en biens et services. Il ignore par construction les flux de capitaux financiers — investissements de portefeuille, IDE, lignes de swap interbancaires, repo, marchés dérivés. Or, selon les données BIS Triennial Survey (avril 2025), le volume quotidien d’échanges sur le marché des changes atteint environ 7 500 milliards de dollars, dont la majeure partie est non commerciale. Le DTWEXBGS reflète donc la pression dollar commerciale, pas la pression dollar globale au sens des marchés. Question liée : Notre fiche sur les lignes de swap.

Deuxième limite : il ne distingue pas le nominal du réel. La version nominale (DTWEXBGS) ne tient pas compte des différentiels d’inflation entre les États-Unis et leurs partenaires. La Fed publie également une version réelle (RBUSBIS) mais à fréquence mensuelle uniquement, ce qui la rend peu utile pour le suivi temps réel. Lors d’un épisode d’inflation américaine plus rapide que celle de ses partenaires — typiquement 2021-2023 — le DTWEXBGS nominal surestime structurellement la force réelle du dollar.

Troisième limite : il agrège. Un mouvement de -3 % du DTWEXBGS peut cacher un -10 % contre les émergents asiatiques et un +4 % contre l’euro. La désagrégation n’est pas accessible directement depuis la série principale ; il faut décomposer l’indice par paire pour en extraire le signal géographique.

5.2 Frontière avec la dédollarisation

Le DTWEXBGS mesure la force du dollar comme prix relatif sur les marchés des changes. Le détail empirique figure dans le placement statistique du S1 2025. Il ne mesure pas la part du dollar dans les réserves de change mondiales, ni dans la facturation du commerce international, ni dans l’émission de dette souveraine et corporate. Ces dimensions — qui structurent le débat sur la dédollarisation — relèvent d’autres instruments. Le rapport COFER du FMI mesure les réserves. SWIFT publie la part du dollar dans les paiements interbancaires (autour de 47 % en mars 2026). BIS publie la part du dollar dans la dette internationale (autour de 64 % fin 2025). Voir aussi : le dollar, pivot du système monétaire mondial.

Un dollar dont la part dans les réserves baisserait progressivement pourrait parfaitement coexister avec un DTWEXBGS élevé, si la baisse de demande institutionnelle est compensée par une hausse de demande transactionnelle. Inversement, un DTWEXBGS en baisse n’implique pas une dédollarisation structurelle. La confrontation entre la narrative dédollarisation et les flux de réserves mesurés tranche analytiquement cette question.

6. Une grille de lecture analytique

La grille proposée ici n’est pas une méthode prescriptive : c’est un ensemble d’observations empiriquement vérifiables, à confronter selon le régime macro en cours. Premièrement, considérer le DTWEXBGS comme l’instrument de référence chaque fois qu’on cherche à mesurer la force du dollar au sens des flux commerciaux globaux. Le DXY reste pertinent pour le trading court terme et la mesure de la force du dollar contre les devises développées historiques.

Deuxièmement, lire l’indice dans sa configuration de cycle. Un niveau de 120 dans une dynamique de hausse est analytiquement très différent du même niveau dans une dynamique de baisse — particulièrement quand on cherche à anticiper les pressions sur la transmission du dollar fort aux émergents et les épisodes de crise crédit qui en découlent.

Troisièmement, intégrer la dimension temporelle. Une force de dollar qui persiste 28 mois consécutifs au-dessus de 118 n’a pas le même signal qu’un pic à 122 retraçant en six mois — l’historique 1973-2026 montre que les durées prolongées sans pivot sont rares et coïncident avec des phases de stress global durable. Eco3min cartographie cette dynamique dans le dollar dans le système monétaire mondial.

Quatrièmement, ne jamais lire l’indice isolément. Le DTWEXBGS croisé avec le term premium, les conditions financières émergentes (indices FCI), les flux COFER et les volumes CIPS produit une lecture beaucoup plus robuste que sa lecture standalone. Le term premium, l’une de ces variables, est détaillé dans notre éclairage sur la prime de terme.

La série complète des observations historiques est documentée dans l’audit empirique des crises globales associées aux phases de dollar fort, accessible via la étude dataset historique 1973-2023 publiée par Eco3min.

Le DXY n’a jamais mesuré la force du dollar — il mesure l’euro inversé. Le DTWEXBGS est le seul outil cohérent pour lire la pression dollar globale.

Une persistance qui interroge plus qu’elle ne tranche

Vingt-huit mois consécutifs au-dessus de 118. Cent points de base de baisses Fed sans érosion mesurable. Un term premium qui réapparaît après une décennie d’absence. Une narrative dédollarisation qui ne se reflète ni dans le COFER ni dans les flux commerciaux. Le DTWEXBGS, en mai 2026, raconte une histoire que les modèles d’équilibre standards traduisent mal — et qui restera lue séquence par séquence dans les six analyses satellites du cluster, du calcul technique de l’indice à la transmission émergente, du paradoxe Fed à la confrontation narrative versus flux réels.

- Le DTWEXBGS mesure la force du dollar contre 26 devises commerciales pondérées par les flux bilatéraux et révisées chaque année. Il ne mesure ni les flux financiers, ni la part du dollar dans les réserves, ni l’inflation différentielle.

- Le DXY, par contraste, est figé depuis 1973 et concentre 83 % du poids sur euro, yen et livre. Les deux indices répondent à des questions différentes ; aucune n’est universelle.

- En mai 2026, le DTWEXBGS s’établit à ~120 — 28 mois consécutifs au-dessus de 118, persistance sans précédent depuis le pic Volcker. Le -100 points de base de baisses Fed cumulées depuis septembre 2024 n’a produit qu’une compression marginale de l’indice.

- Trois hypothèses concurrentes alimentent la lecture du paradoxe actuel : différentiel de croissance, prime de risque fiscale via term premium, et attractivité défensive en phase de fragmentation géopolitique.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…