DTWEXBGS vs DXY : différence entre indice dollar broad et narrow

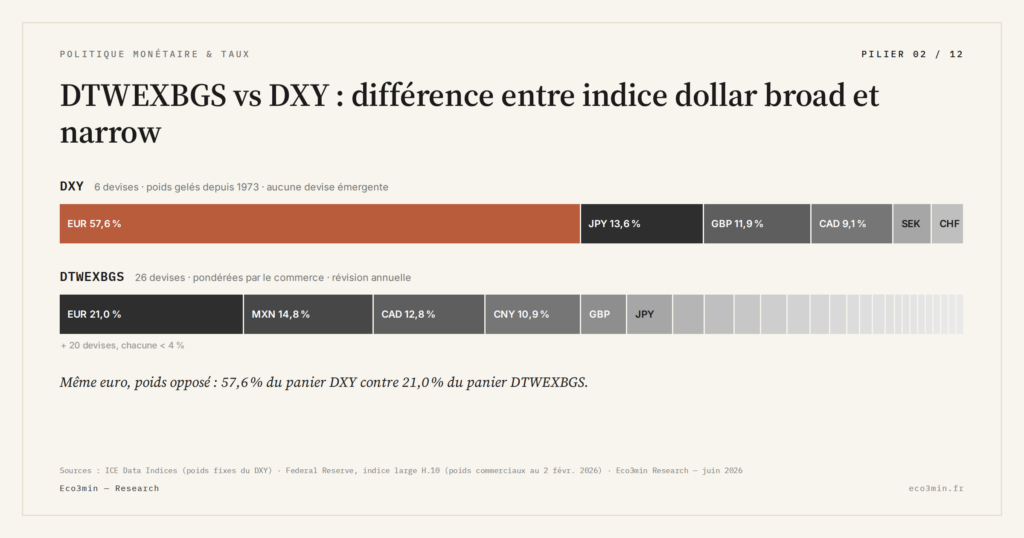

Le DXY couvre six devises développées avec des poids gelés depuis 1973, dont 57,6 % d’euro. Le DTWEXBGS couvre 26 devises commerciales avec révision annuelle, dont 14,8 % de yuan. Les deux indices répondent à des questions différentes.

TL;DR

Une lecture macro qui s'en remet au seul DXY peut manquer 30 à 40 % du signal dollar : la part émergente, qu'un panier figé depuis 1973 ignore entièrement.

- L'euro, le yen et la livre pèsent 83,1 % du DXY ; les trois mêmes devises ne représentent que 21,8 % du DTWEXBGS, qui fait place à 26 devises commerciales révisées chaque année.

- Lors du choc énergétique européen d'août à octobre 2022, le DXY a gagné +6,1 % contre +3,4 % pour le DTWEXBGS, l'écart captant la composante euro.

- Pendant le taper tantrum de mai à août 2013, c'est l'inverse : le DTWEXBGS a progressé de +3,7 % contre +1,2 % pour le DXY, un stress émergent quasi invisible dans l'indice étroit.

Cet article n’arbitre pas entre les deux. Il expose la divergence structurelle entre DXY et DTWEXBGS, et identifie les configurations dans lesquelles leur lecture diverge analytiquement. Le mécanisme sous-jacent est explicité dans comment dollar fort et dollar faible se comparent.

Le DXY — U.S. Dollar Index, coté par Intercontinental Exchange — est l’instrument dollar le plus médiatisé et le plus tradé. Le DTWEXBGS — publié par la Réserve fédérale — l’est nettement moins, malgré une couverture commerciale plus large. La distinction structurelle entre les deux a un effet direct sur la lecture macro : selon le régime, l’un peut indiquer « le dollar monte » quand l’autre indique « le dollar stagne ». Pour saisir DTWEXBGS comme signal de force systémique — et plus largement le rôle du dollar et du système monétaire international —, mettre les deux indices en regard est un préalable.

Deux indices, deux logiques opposées

DXY : un panier gelé depuis 1973

Le DXY a été créé en mars 1973, juste après la fin de Bretton Woods. Son panier comprend six devises : euro (≈57,6 %), yen japonais (≈13,6 %), livre sterling (≈11,9 %), dollar canadien (≈9,1 %), couronne suédoise (≈4,2 %), franc suisse (≈3,6 %). Les poids n’ont jamais été révisés en cinquante-trois ans. Aucune devise émergente n’y figure : ni yuan, ni peso, ni won, ni real, ni roupie. Le panier reflète la géographie commerciale et monétaire des États-Unis en 1973 — un monde où la Chine était hors du système commercial mondial, où le Mexique exportait essentiellement du pétrole, et où la Corée du Sud commençait à peine son industrialisation. Voir aussi : cadre Eco3min sur la paire euro-dollar.

Le poids de l’euro lui-même résulte d’un héritage technique : en 1973, le DXY pondérait séparément le deutsche mark, le franc français, la lire italienne, le florin néerlandais et le franc belge. Quand l’euro a été lancé en 1999, ces poids ont été additionnés mécaniquement, sans révision méthodologique. Résultat : un indice prétendument global qui consacre 57,6 % à une seule devise.

DTWEXBGS : un panier commercial dynamique

Le DTWEXBGS, publié par la Réserve fédérale depuis janvier 2019 dans sa forme actuelle, repose sur trois choix méthodologiques opposés. Premièrement, l’univers : 26 devises retenues parce qu’elles pèsent le plus dans le commerce extérieur américain en biens et services. Deuxièmement, la pondération : chaque devise reçoit un poids proportionnel à la part de son pays d’origine dans les exportations plus les importations américaines. Troisièmement, la révision : les poids sont recalculés une fois par an pour intégrer l’évolution réelle des flux commerciaux. Le calcul détaillé du DTWEXBGS documente cette mécanique et la table complète des 26 poids contemporains. Éclairage complémentaire : le décryptage du dollar shortage.

Entre 2006 et 2026, le poids du yuan a reculé d’environ 6,7 points, celui du peso a progressé d’environ 2,8 points, celui de l’euro a baissé d’environ 4 points. Aucun de ces mouvements n’est visible dans le DXY.

Le poids de l’euro change tout

L’addition euro (57,6 %) + yen (13,6 %) + livre (11,9 %) atteint 83,1 % du DXY. Trois devises développées concentrent l’essentiel du signal. Pour les mêmes trois devises, le DTWEXBGS attribue ensemble 21,8 % — soit moins du quart. Cette divergence n’est pas anecdotique : elle détermine ce que chaque indice peut révéler.

Une appréciation marquée du dollar contre le yuan, le peso et le won — typique d’un épisode de tightening monétaire américain — sera mécaniquement peu visible dans le DXY si elle s’accompagne d’une stabilité euro/dollar. Inversement, une faiblesse euro liée à un choc régional — comme la crise énergétique européenne de l’automne 2022 — fera bondir le DXY bien au-delà de ce que mesure réellement la pression dollar contre l’ensemble des partenaires commerciaux américains. Entre janvier et septembre 2022, le DXY a progressé de +18 %, le DTWEXBGS de +12 %. L’écart de 6 points est presque entièrement imputable à la composante euro. Sur ce point : la performance réelle de l’or vue depuis hors des États-Unis.

Le fonctionnement de l’indice DXY assume cette construction : le DXY n’a jamais prétendu mesurer la pression dollar globale. Il mesure la valeur du dollar contre un panier historique de devises développées, et il le fait avec une efficacité de trading que le DTWEXBGS ne cherche pas à atteindre.

Les configurations historiques de divergence

Les divergences entre DXY et DTWEXBGS ne sont pas aléatoires. Elles surviennent dans trois configurations identifiables, documentées par les données FRED sur les cinquante dernières années.

Première configuration : un choc régional asymétrique frappe l’une des grandes économies développées sans toucher les émergents. Crise de la dette souveraine de la zone euro 2010-2012, Brexit 2016, choc énergétique européen 2022. Le DXY, dominé par sa composante euro, surréagit. Le DTWEXBGS reste mesuré parce que les émergents ne sont pas affectés ou le sont avec un timing différent. Entre août et octobre 2022, le DXY a gagné +6,1 %, le DTWEXBGS +3,4 %. L’écart de 2,7 points capte la part euro du choc.

Deuxième configuration : un choc tarifaire ou financier touche les émergents sans affecter l’euro ou le yen. Taper tantrum mai 2013, crise turque août 2018, dévaluation surprise du yuan août 2015. Le DTWEXBGS monte significativement, le DXY bouge à peine. Lors du taper tantrum de mai à août 2013, le DTWEXBGS a progressé de +3,7 %, contre +1,2 % pour le DXY. Aucune lecture macro sérieuse de la transmission EM ne pouvait se faire en se fiant au DXY seul.

Troisième configuration : la politique monétaire américaine resserre simultanément l’ensemble des conditions financières globales. C’est le cas 2022. Les deux indices montent, mais le DTWEXBGS reste un meilleur proxy de la pression dollar effective sur l’économie mondiale, parce qu’il intègre la composante émergente — qui porte l’essentiel du stress dans ces phases. Un DXY qui monte plus vite que le DTWEXBGS signale un choc euro-centré ; l’inverse signale un choc EM.

Trois usages, trois lectures

La hiérarchie entre les deux indices ne se pose pas dans l’absolu. Elle dépend de la question posée.

Pour le trading court terme et les arbitrages devises, le DXY conserve un avantage structurel. Sa liquidité de produits dérivés est massive — contrats futures sur ICE, options, ETF. Sa cotation est intraday depuis 1985. Le DTWEXBGS, calculé par la Fed à fréquence quotidienne avec un décalage de publication, n’est pas adapté à l’usage trading.

Pour la lecture macro globale — pression dollar sur les balances commerciales, transmission aux émergents, signal pour la politique monétaire — le DTWEXBGS est le seul instrument cohérent. Sa couverture trade-weighted dynamique reflète la pression réelle du dollar sur l’économie mondiale, là où le DXY mesure essentiellement un rapport bilatéral dollar/euro élargi.

Pour l’analyse régionale, la Fed publie depuis janvier 2019 deux sous-indices construits sur la même méthodologie que DTWEXBGS : DTWEXAFEGS pour les Advanced Foreign Economies et DTWEXEMEGS pour les Emerging Market Economies. La lecture conjointe des trois indices permet de désagréger un mouvement broad en composantes développée et émergente, ce que ni le DXY ni le DTWEXBGS pris isolément ne permettent.

Aucun des deux n’est universel

La meilleure lecture du couple DXY/DTWEXBGS consiste à les considérer comme des outils complémentaires. Le DXY est un thermomètre du dollar contre une histoire monétaire — celle des grandes devises développées post-Bretton Woods. Il garde sa pertinence là où cette histoire compte : marchés des changes développés, transmission immédiate aux actifs européens, sentiment de marché court terme. Le DTWEXBGS est un thermomètre du dollar contre une géographie commerciale réelle — celle des États-Unis 2026, qui n’est plus celle de 1973. Sa pertinence est macro, structurelle, et de plus en plus dominante à mesure que les économies émergentes pèsent dans le commerce et la finance mondiales. Angle complémentaire : le rôle du dollar dans le système monétaire.

La question pertinente n’est pas « lequel choisir ? » mais « que cherche-t-on à lire ? ». Une analyse macro globale qui se fie au seul DXY court le risque de manquer 30 à 40 % du signal — la part émergente — précisément quand ce signal est le plus utile. Une analyse de trading court terme qui se fie au seul DTWEXBGS perd la granularité intraday et la liquidité dérivée. Les deux indices ont été conçus pour des usages différents. Les confondre revient à utiliser un sismographe pour mesurer la température.

« Le dollar a monté » est une affirmation incomplète tant qu’on ne précise pas l’indice de référence. Une hausse du DXY peut refléter un choc euro spécifique sans pression dollar globale. Une hausse du DTWEXBGS peut refléter un stress émergent invisible dans le DXY. La question n’est pas lequel est le bon, mais lequel mesure ce qu’on cherche à lire.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…