DTWEXBGS : signification, calcul et pondération des 26 devises

Le DTWEXBGS agrège la valeur du dollar contre 26 devises commerciales pondérées par les flux bilatéraux et révisées chaque année. La formule s’écrit en moyennes géométriques, mais elle se lit en flux commerciaux.

TL;DR

Le DTWEXBGS se calcule en moyenne géométrique pondérée : la formule peut rester stable quand le dollar monte contre une partie du panier et baisse contre l'autre.

- La révision de janvier 2019 a unifié trois indices Fed antérieurs (DTWEXB, DTWEXM, DTWEXO) en une famille : DTWEXBGS et ses sous-indices DTWEXAFEGS (développées) et DTWEXEMEGS (émergentes), base 100 = janvier 2006.

- Entre 2006 et 2026, le poids du yuan recule d'environ 6,7 points (de ~21,5 % à ~14,8 %) tandis que le peso passe de ~11,4 % à ~14,2 %, intégrés par la révision annuelle des poids.

- En février 2023, une hausse de +3,1 % du DTWEXBGS se décompose en +1,2 % contre les économies développées et +5,0 % contre les émergentes, signalant un stress émergent spécifique.

Cet article ne discute pas du signal qu’envoie DTWEXBGS — c’est l’objet du MAJEUR du cluster. Il fait une chose : exposer la mécanique de calcul, parce que sans elle la lecture du DTWEXBGS comme signal repose sur une boîte noire.

Selon la documentation officielle de la Réserve fédérale (Federal Reserve Statistical Release H.10, révision janvier 2019), le DTWEXBGS — pour Daily Trade Weighted Exchange Rate Broad Goods and Services — agrège les variations bilatérales du dollar contre 26 devises partenaires. La pondération est révisée annuellement, ce qui distingue DTWEXBGS de toute construction figée. L’historique est reconstitué dans la documentation des crises de liquidité en dollars. La base 100 est calée sur janvier 2006. L’indice est publié quotidiennement depuis janvier 2019, en fréquence hebdomadaire auparavant. L’inscription du DTWEXBGS dans l’analyse du dollar dans le système monétaire global dépend d’abord de ces choix méthodologiques, qu’il convient d’expliciter.

Origine et révision méthodologique de janvier 2019

Le DTWEXBGS dans sa forme actuelle date de janvier 2019. Avant cette date, la Réserve fédérale publiait une famille d’indices distincts : DTWEXB pour le Broad index, DTWEXM pour les Major currencies, DTWEXO pour les Other Important Trading Partners. La fragmentation reflétait une distinction antérieure entre devises de pays développés et devises de partenaires émergents, distinction de plus en plus contestée à mesure que la composition réelle du commerce extérieur américain évoluait.

La révision de janvier 2019 a unifié l’architecture. Trois indices coexistent désormais : DTWEXBGS pour le périmètre broad complet (26 devises), DTWEXAFEGS pour les Advanced Foreign Economies (un sous-ensemble de devises développées), DTWEXEMEGS pour les Emerging Market Economies (un sous-ensemble de devises émergentes). Les trois utilisent la même méthodologie de pondération et la même base 100 = janvier 2006, ce qui rend les sous-indices directement comparables. La Fed continue de publier la documentation détaillée dans le Statistical Release H.10, accessible publiquement et révisée annuellement.

Un autre changement structurel a accompagné cette révision : le passage du calcul hebdomadaire au calcul quotidien. Avant janvier 2019, le DTWEXBGS était publié chaque vendredi à partir des taux de change moyens de la semaine. Depuis, il est calculé chaque jour ouvré à partir des taux de fermeture des marchés des changes. Cette transition rend la série plus comparable au DXY publié intraday, tout en conservant un caractère officiel — le DXY étant un produit commercial d’Intercontinental Exchange, le DTWEXBGS étant une statistique publique de la Réserve fédérale.

La formule de pondération géométrique

Le DTWEXBGS n’est pas une simple moyenne arithmétique des 26 taux de change. La Fed retient une formule de moyenne géométrique pondérée — convention standard en théorie des indices de change parce qu’elle évite les biais associés à l’addition de variations bilatérales. Concrètement, l’indice à la date t s’écrit comme le produit des taux de change bilatéraux à t divisé par leur produit à t-1, chaque ratio étant élevé à la puissance du poids commercial de la devise correspondante.

La conséquence pratique de cette construction : un mouvement de +5 % du dollar contre toutes les devises pondérées au même poids produit exactement +5 % sur l’indice. À l’inverse, des mouvements asymétriques s’additionnent selon la racine des produits pondérés, et non selon une somme algébrique simple. Cette propriété explique pourquoi le DTWEXBGS peut rester relativement stable même quand le dollar monte fortement contre une partie du panier et baisse contre une autre — phénomène fréquent dans les phases de divergence régionale. À consulter : notre sous-pilier sur le dollar systémique.

La formule géométrique a un coût analytique : elle masque les contributions individuelles. Une variation observée du DTWEXBGS ne dit pas, en première lecture, quelle devise a porté le mouvement. La désagrégation suppose un calcul indépendant paire par paire. Pour l’analyse macro, c’est une limite admise ; pour l’analyse de risque change d’un portefeuille, c’est une raison de ne jamais utiliser le DTWEXBGS comme proxy de couverture.

Les 26 devises du panier 2026

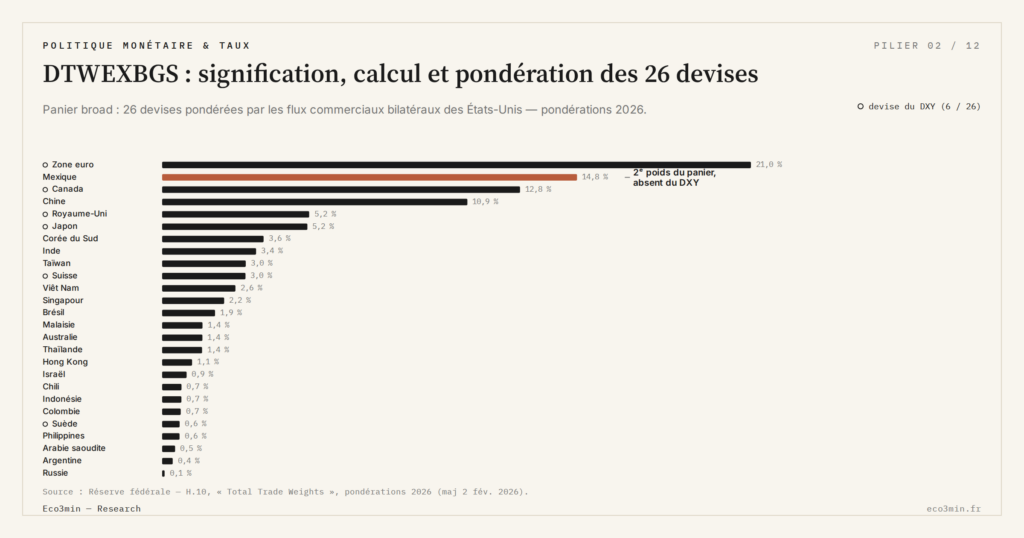

La composition 2026 du DTWEXBGS, selon la dernière révision publiée par la Fed (Statistical Release H.10, décembre 2025), donne par ordre décroissant de poids approximatif : yuan chinois (14,8 %), peso mexicain (14,2 %), euro (12,1 %), dollar canadien (11,7 %), yen japonais (5,9 %), won sud-coréen (4,3 %), livre sterling (3,8 %), real brésilien (2,2 %), roupie indienne (2,1 %), dollar de Singapour (1,9 %), franc suisse (1,7 %), dollar de Taïwan (1,7 %), bath thaïlandais (1,3 %), dollar de Hong Kong (1,3 %), dollar australien (1,2 %), peso colombien (0,9 %), couronne suédoise (0,8 %), zloty polonais (0,6 %), shekel israélien (0,6 %), dollar néo-zélandais (0,5 %), peso chilien (0,5 %), couronne norvégienne (0,4 %), peso philippin (0,4 %), couronne tchèque (0,3 %), peso argentin (0,2 %), bolivar vénézuélien (négligeable).

Cette structure de poids appelle trois observations. Premièrement, deux devises émergentes — yuan et peso — concentrent à elles seules 29 % du panier. Ces deux devises sont totalement absentes du DXY. Deuxièmement, l’addition des cinq devises émergentes principales (yuan, peso, won, real, roupie) atteint 37,4 % du panier. Le DTWEXBGS donne donc un poids supérieur aux émergents qu’à l’euro pris isolément. Troisièmement, le panier inclut des devises à statut hétérogène : devises pleinement convertibles et flottantes (euro, yen, livre), devises gérées avec interventions discrétionnaires (yuan, real), devises de marchés frontières avec contrôles de capitaux (peso argentin, bolivar). Cette hétérogénéité est documentée par la Fed comme un trait délibéré : l’indice mesure les flux commerciaux réels, pas la qualité institutionnelle des marchés des changes correspondants. Un éclairage complémentaire figure dans l’arbitrage international de l’or face aux fluctuations du change.

La révision annuelle et son effet de cycle

Chaque année en décembre, la Fed recalcule les poids du DTWEXBGS à partir des données commerciales bilatérales américaines de l’année écoulée. La méthodologie est explicite : part de chaque pays partenaire dans la somme des exportations plus importations américaines, biens et services confondus, calculée sur l’année calendaire précédente. Les nouveaux poids s’appliquent à partir du premier jour ouvré de janvier de l’année suivante, et restent en vigueur pendant douze mois.

Cette révision crée un effet de cycle parfois mal compris des analyses qui utilisent l’indice en série longue. Quand le commerce américain pivote géographiquement — par exemple le rééquilibrage Chine vers Mexique observé depuis 2018 — l’indice intègre progressivement cette évolution. Le poids du yuan, qui s’établissait à environ 21,5 % en 2006, a reculé d’environ 6,7 points sur vingt ans. Le poids du peso, à l’inverse, est passé d’environ 11,4 % à près de 14,2 %. Sur la même période, des poids structurellement plus faibles se sont marginalement renforcés : la roupie indienne, par exemple, a progressé de 0,8 point.

Conséquence opérationnelle : l’historique reconstitué du DTWEXBGS depuis 1973 utilise les pondérations contemporaines de chaque période, et non une pondération unique appliquée rétrospectivement. Cela rend la série mathématiquement cohérente avec la réalité commerciale historique, mais rend toute comparaison brute de niveau entre 1980 et 2026 partiellement biaisée par la recomposition du panier.

Broad, Advanced Foreign Economies, Emerging Market Economies — trois sous-familles d’indices

La famille DTWEXBGS comprend en réalité trois indices que la Fed publie en parallèle depuis janvier 2019. Le DTWEXBGS lui-même couvre l’ensemble des 26 devises. Le DTWEXAFEGS isole les Advanced Foreign Economies — typiquement euro, yen, livre, dollar canadien, franc suisse, couronne suédoise, dollar australien, dollar néo-zélandais et quelques autres devises développées. Le DTWEXEMEGS isole les Emerging Market Economies — yuan, peso, won, real, roupie et le reste des devises émergentes du panier.

Cette décomposition a un usage analytique précis : elle permet de répondre à la question « le dollar monte-t-il contre les développées ou contre les émergentes ? ». En février 2023, par exemple, le DTWEXBGS a progressé de +3,1 %, mais cette hausse se décompose en +1,2 % contre AFE et +5,0 % contre EME — signal d’un stress émergent spécifique, invisible dans une lecture broad uniquement. La pratique consiste à lire les trois indices conjointement, et à utiliser leur divergence comme indicateur de configuration de cycle. La différence avec le DXY plus étroit tient justement à cette granularité : le DXY ne dispose pas d’équivalent AFE/EME parce que son panier ne contient pas de devises émergentes.

Pourquoi la méthodologie change la lecture

Trois traits méthodologiques du DTWEXBGS conditionnent ce que l’indice peut révéler. Le périmètre commercial limite la portée à la pression dollar sur les flux de biens et services — pas sur les flux financiers, qui représentent la majorité des volumes des marchés des changes. La pondération géométrique masque les contributions individuelles, ce qui impose une désagrégation paire par paire pour identifier les drivers d’un mouvement. La révision annuelle introduit une mémoire commerciale qui distingue le DTWEXBGS de tout indice figé, mais complique les comparaisons de niveau sur des séries longues.

Ces trois traits ne sont pas des défauts. Ce sont des choix méthodologiques explicites qui définissent ce qu’on demande à l’indice : mesurer la force du dollar contre ses partenaires commerciaux réels, à pondération dynamique, avec une couverture émergente substantielle. Toute interprétation du DTWEXBGS qui ignore ces trois traits dérive vers la confusion.

- DTWEXBGS agrège 26 devises pondérées par les flux commerciaux bilatéraux américains en biens et services, avec révision annuelle des poids et base 100 = janvier 2006.

- La formule est une moyenne géométrique pondérée : elle masque les contributions individuelles et impose une désagrégation paire par paire pour identifier les drivers d’un mouvement.

- Le yuan (~14,8 %) et le peso (~14,2 %) concentrent 29 % du panier 2026 — deux devises totalement absentes du DXY.

- La Fed publie en parallèle DTWEXAFEGS (Advanced Foreign Economies) et DTWEXEMEGS (Emerging Market Economies), qui permettent de désagréger la force du dollar par grand bloc de partenaires.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…