Profit warning en 2026 : pourquoi l’alerte est devenue un stress test du coût du capital

Les chutes de 15 à 35 % en une séance ne sont plus des accidents isolés. Elles reflètent une recalibration où le ROCE doit désormais couvrir un coût du capital qui n'est plus subventionné.

Profit warning en 2026 : comment les alertes sur résultats reconfigurent le risque actions, et pourquoi leur sévérité révèle l’écart entre les entreprises capables d’absorber le coût du capital actuel et celles qui en dépendaient implicitement.

TL;DR

Depuis début 2026, des profit warning provoquent des chutes de 15 à 35 % en séance pendant que les indices restent proches de leurs sommets, transformant chaque alerte en test accéléré du coût du capital.

- Sur le Stoxx 600, la sévérité médiane de la sanction post-warning atteint environ 19 % sur trois jours début 2026, contre 12 % sur la moyenne 2015–2019 (compilations Bloomberg, mars 2026).

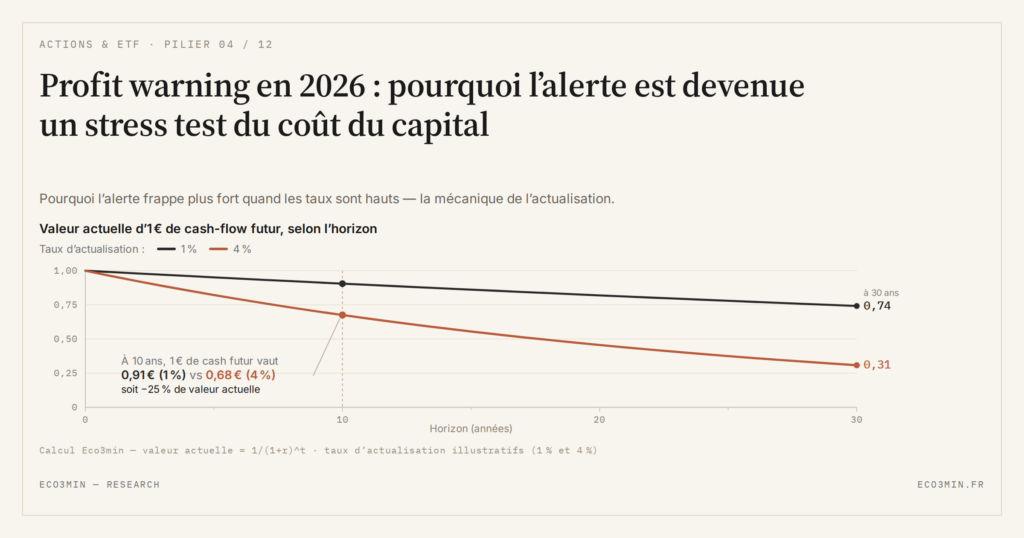

- Avec un taux sans risque autour de 3,4 % sur le 10 ans américain, la valeur actuelle d'un dollar attendu à 10 ans baisse d'environ 30 % entre un régime à 1 % et un régime à 4 %, ce qui amplifie la contraction des multiples.

- Les refinancements se font à des taux 150 à 300 points de base au-dessus des coupons historiques, érodant les marges des modèles qui dépendaient implicitement d'un capital bon marché.

- Sur les sociétés du S&P 500 (compilations Bloomberg, 2015–2025), les émetteurs ayant délivré ou battu leur guidance sur cinq ans ont affiché un coût moyen pondéré du capital inférieur de 80 à 120 points de base.

Quand une alerte redéfinit la valorisation en quelques heures

Depuis le début 2026, plusieurs profit warning dans la tech intermédiaire, l’industrie cyclique et la consommation discrétionnaire ont provoqué des chutes de 15 à 35 % en une séance, alors que les grands indices restent proches de leurs sommets. Selon les compilations Bloomberg (mars 2026), la sévérité médiane des sanctions boursières post-warning sur le Stoxx 600 atteint environ 19 % sur trois jours — contre 12 % sur la moyenne 2015-2019.

Ces alertes ne sont pas des anomalies isolées. Elles matérialisent le point de friction entre une croissance mondiale modérée (FMI WEO avril 2026 : 2,7 % attendu), des taux réels durablement positifs, et des attentes bénéficiaires encore calibrées sur la dynamique 2021-2023. Leur lecture dans un cadre cohérent les replace à l’intérieur des dynamiques d’entreprises et de secteurs, pas comme de simples accidents individuels.

Le signal structurant : la fréquence et surtout la sévérité des warning augmentent dans les segments les plus sensibles au coût du capital. Ces alertes individuelles s’inscrivent dans une lecture plus large des signaux émis par les bénéfices, examinée dans notre lecture des révisions de bénéfices comme signal discret.

Pourquoi ces alertes pèsent plus qu’au cycle précédent

Entre 2010 et 2019, dans un environnement de taux quasi nuls, un profit warning était souvent absorbé rapidement. La promesse de croissance long terme restait crédible et le capital peu coûteux maintenait la valeur des cash-flows lointains.

Depuis la normalisation monétaire et la remontée des taux réels, le cadre a changé. Les mécanismes décrits dans la page pilier sur la politique monétaire et les taux d’intérêt ont renchéri durablement le refinancement de la dette à mesure que les coupons historiques bas viennent à maturité, le taux d’actualisation appliqué aux flux futurs, et la tolérance du marché aux trajectoires bénéficiaires longues. Le warning devient donc un stress test du modèle économique sous le régime de taux actuel, compressé en quelques heures.

Ce qui se passe réellement lors d’un warning

Révision des cash-flows attendus. Les analystes ajustent chiffre d’affaires, marges, free cash-flow. Sur une valeur de croissance valorisée 25x les bénéfices avec une croissance attendue de 15 %, une baisse de 8 à 10 % des profits attendus peut justifier une chute de 20 % du cours si le multiple se contracte en parallèle. L’argument est déroulé dans l’analyse des cycles boursiers et des mécanismes d’anticipation.

Compression du multiple. Un titre payé 25x les bénéfices avec une croissance attendue de 15 % ne conserve pas ce multiple si la croissance projetée tombe à 5 %. Avec des taux sans risque autour de 3,4 % aux États-Unis sur le 10 ans, la valeur actuelle d’un dollar attendu à 10 ans baisse d’environ 30 % entre un régime à 1 % de taux et un régime à 4 %.

Ce que le consensus sous-estime

L’hypothèse dominante reste celle d’une digestion progressive : croissance molle mais positive, marges stabilisées, normalisation graduelle des conditions financières. Une lecture plus prudente observe trois éléments rarement intégrés dans le scénario central. Les coûts salariaux et énergétiques restent rigides à la baisse, maintenant un plancher sur les charges fixes. Les refinancements se font à des taux 150 à 300 points de base au-dessus des coupons historiques. Le pricing power s’érode dans plusieurs secteurs hors énergie, mesurable dans le déclin des mentions explicites de pricing power dans les conference calls (FactSet, suivi continu 2024-2026).

Ce triptyque suggère une trajectoire bénéficiaire 2027-2028 plus basse que celle encore intégrée dans certaines valorisations. Le profit warning est la manifestation visible — et concentrée dans le temps — de cet écart.

Trois erreurs de lecture fréquentes

- Assimiler chute brutale et opportunité automatique. Acheter systématiquement après −30 % en pariant que le marché exagère toujours n’est documenté empiriquement comme stratégie gagnante que dans certains régimes — pas dans un régime de coût du capital élevé et de dispersion sectorielle élargie.

- Généraliser à tout un secteur sans distinguer problème d’exécution et problème structurel. Un warning lié à un retard de produit n’a pas la même implication qu’un warning lié à une compression durable de marges sectorielles.

- Juger sur le prochain trimestre plutôt que sur la trajectoire à 3 ans. Le warning révèle souvent un dérapage de plusieurs années concentré dans une publication. La trajectoire à 3 ans est plus prédictive que le rebond technique.

La question utile n’est pas « le titre va-t-il rebondir ? » mais : le retour sur capital futur couvre-t-il encore son coût du capital ?

Trois filtres pour lire un warning sans pari directionnel

1. Trois ratios sur le dossier individuel

Dette nette / EBITDA. Un ratio supérieur à 3x signale une vulnérabilité accrue si la faiblesse bénéficiaire persiste — chaque trimestre dégradé pèse plus dans un environnement où chaque point d’EBITDA perdu rapproche les covenants bancaires.

ROCE vs coût du capital. Un écart positif durable de 3 à 4 points indique encore une création de valeur, même après ajustement des projections bénéficiaires. Un ROCE qui converge vers le coût du capital sous l’effet du warning signale au contraire une transition vers la destruction de valeur.

Free cash-flow ajusté. S’il reste solide malgré la baisse du bénéfice comptable, la sanction boursière peut être disproportionnée. S’il se dégrade en parallèle, le warning révèle un problème de modèle, pas un accident.

2. La lecture des warning comme thermomètre macro

Concentration dans la consommation discrétionnaire : pression sur le pouvoir d’achat ou normalisation post-rattrapage 2022-2023. Concentration dans l’investissement : ralentissement du capex sous l’effet du coût du capital. Propagation aux défensives : signal plus systémique — c’est dans ce cas que la lecture sectorielle bascule de l’analyse de dispersion à l’analyse de cycle.

3. L’articulation avec le cadre macro

Croiser ces signaux avec la lecture globale des marchés financiers — spreads de crédit investment grade et high yield, courbe des taux, volatilité implicite — permet d’éviter les décisions émotionnelles. Un warning isolé dans un environnement de spreads stables a un sens très différent du même warning dans un environnement de spreads qui s’écartent.

Deux trajectoires pour 2026-2027

Digestion sans crise — scénario central. Multiplication d’alertes sectorielles sans généralisation. Indices soutenus par quelques grandes capitalisations à génération de cash robuste. Les écarts de multiples entre entreprises FCF-robustes et FCF-fragiles continuent de s’élargir.

Vague de révisions généralisées — scénario de risque. Ralentissement plus marqué de la demande finale, particulièrement en zone euro. Élargissement des spreads de crédit, notamment sur le high yield. Propagation des warning à plusieurs secteurs simultanément, y compris défensifs. Dans ce cadre, les titres déjà fragilisés par leur structure de bilan seraient surpondérés dans la baisse, indépendamment de la qualité opérationnelle individuelle.

Ce qui invaliderait ce diagnostic

Une baisse plus rapide des taux directeurs réduirait mécaniquement la sévérité des warning via la compression du taux d’actualisation. Une accélération mesurable de la productivité — diffusion de l’IA au-delà de la tech — restaurerait les marges opérationnelles dans les secteurs sous pression.

Lecture par profil d’acteur

Investisseurs particuliers. Le coût du capital élevé augmente la dispersion intra-portefeuille. Les opérations historiquement gagnantes après un profit warning sont celles où le diagnostic distingue clairement problème d’exécution réversible et problème structurel. Sans process formalisé — lecture du bilan, du FCF, de la dette, du calendrier de refinancement —, la sanction post-warning ressemble à du bruit. Une diversification progressive via des instruments actions et ETF permet de lisser l’exposition aux warning individuels.

Entreprises. Traiter la guidance comme un actif stratégique. Selon les compilations Bloomberg sur les sociétés du S&P 500 (2015-2025), les émetteurs qui ont systématiquement délivré ou battu leur guidance sur 5 ans ont obtenu un coût moyen pondéré du capital inférieur de 80 à 120 points de base par rapport aux émetteurs au track record plus volatil. La crédibilité de la communication réduit le coût futur du capital de manière mesurable.

Cadres rémunérés en actions de l’entreprise. Suivre la fréquence sectorielle des warning donne une information sur le risque-concentration que les indicateurs internes ne capturent pas. Le cycle de profit warning a historiquement précédé les annonces de restructuration de 6 à 12 mois sur les épisodes 2001 et 2008.

En trois phrases

- Les profit warning sont devenus des stress tests accélérés dans un régime de capital plus cher.

- La variable discriminante n’est pas le rebond technique post-chute, mais la capacité durable à générer du cash au-dessus du coût du capital.

- Ce risque est diffus, moins spectaculaire qu’une crise globale, mais structurant pour la dispersion des performances actions 2026-2027.

Mis à jour le 14 juin 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Formalisé par Shiller, Black et Jivraj dans leur papier de 2020 « CAPE and the COVID-19 Pandemic Effect…

CAPE 1881-2026 : les grands sommets et creux du marché actions américain en 145 ans de données Shiller

Sept points d'inflexion structurent la série Shiller depuis 1881 : creux 1920 à 4,78, pic 1929 à 32,56,…

CAPE vs forward PE vs trailing PE : trois mesures de valorisation, trois horizons, trois lectures

Trois mesures de valorisation circulent en permanence dans les commentaires financiers et sont régulièrement confondues : le CAPE…