Inversion T10Y3M 2022-2024 : la plus longue depuis Volcker 1978-1980

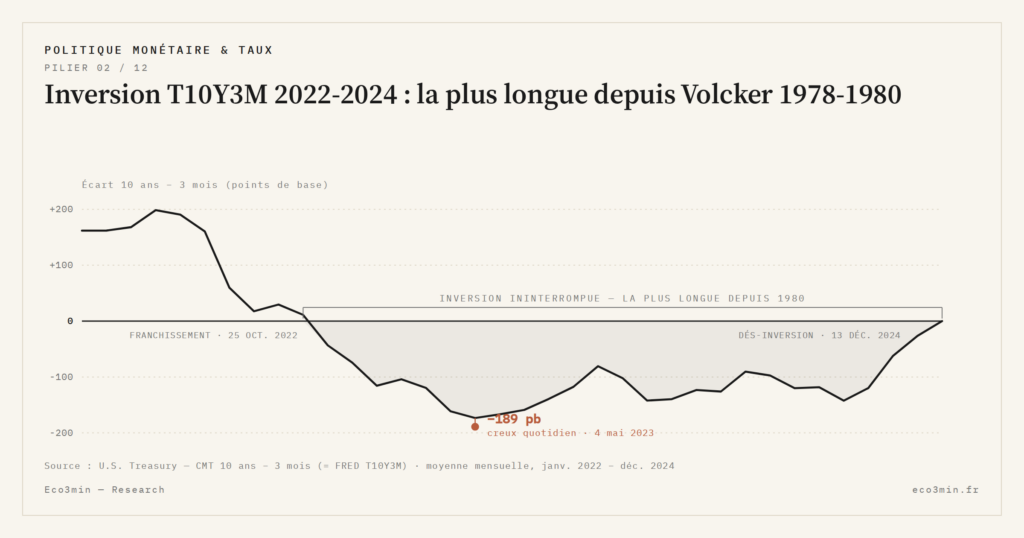

L'inversion T10Y3M du 25 octobre 2022 au 13 décembre 2024 a duré 626 jours de bourse en territoire négatif — la plus longue depuis Volcker, avec un creux historique à -189 points de base en mai 2023.

L’inversion T10Y3M qui s’est étendue du 25 octobre 2022 au 13 décembre 2024 a duré 626 jours de bourse consécutifs en territoire négatif — la plus longue séquence ininterrompue documentée depuis l’inversion Volcker d’octobre 1978 à août 1980, avec un creux de profondeur à -189 points de base atteint le 4 mai 2023.

TL;DR

Du 25 octobre 2022 au 13 décembre 2024, le T10Y3M est resté 626 jours de bourse sous zéro, plus longue inversion depuis Volcker, sans qu'aucune récession ne suive jusqu'ici.

- Déclencheur : le cycle Fed le plus rapide depuis Volcker, onze hausses totalisant 525 points de base entre mars 2022 et juillet 2023, dont quatre hausses consécutives de 75 points de base en 2022.

- Creux record le 4 mai 2023 à -189 points de base, soit 2,4 fois moins profond que le creux Volcker de mars 1980 (-460 points de base) ; le probit NY Fed culmine à 71 % en juin 2023.

- Malgré une inversion record, le PIB américain accélère (2,1 % en 2023, 2,8 % en 2024) et le chômage reste entre 3,6 % et 4,1 % ; un déficit fédéral supérieur à 5 % du PIB est invoqué comme stabilisateur (Bauer-Mertens 2023).

Documenter cet épisode mois par mois éclaire à la fois la mécanique de transmission monétaire la plus rapide depuis 1980 et l’anomalie d’une probabilité probit maintenue plus de seize mois au-dessus de 50 % sans récession effective.

Le déclencheur — le cycle de resserrement Fed le plus rapide depuis Volcker

L’inversion 2022-2024 trouve son origine mécanique dans le cycle de resserrement le plus rapide imposé par le Federal Open Market Committee depuis Paul Volcker. Les données sous-jacentes sont compilées dans notre cadre de lecture des cycles de désinflation. Entre la première hausse du 16 mars 2022 (de 0,00-0,25 % à 0,25-0,50 %) et le dernier relèvement du 26 juillet 2023 (de 5,00-5,25 % à 5,25-5,50 %), le FOMC a procédé à onze hausses cumulées totalisant 525 points de base sur seize mois. Quatre hausses consécutives de 75 points de base — en juin, juillet, septembre et novembre 2022 — ont concentré l’essentiel du resserrement sur un trimestre.

Pendant cette séquence, le rendement du Treasury à trois mois (série DTB3 chez FRED) est passé de 0,12 % début mars 2022 à 5,55 % fin juillet 2023, suivant fidèlement le Fed Funds effective rate avec un écart constant de l’ordre de cinq à quinze points de base. Le rendement à dix ans (série DGS10), en revanche, n’a progressé que de 1,73 % à un pic de 4,98 % atteint le 19 octobre 2023, traduisant une anticipation collective de retour vers un taux d’équilibre de long terme plus bas. Cette divergence de magnitude — 543 points de base de hausse sur le 3-mois contre 325 points de base sur le 10-ans — explique mécaniquement le franchissement de la frontière négative par le T10Y3M.

Le franchissement effectif s’est produit le 25 octobre 2022 à exactement un point de base sous zéro. Sur les sept jours ouvrés précédents, le T10Y3M avait oscillé entre +0,08 % et -0,01 %, soit une zone frontalière indicative d’une inversion imminente. Ce franchissement est intervenu seize mois exactement après la première hausse Fed du cycle — durée standard observée historiquement entre le premier resserrement et l’inversion effective. La discussion conceptuelle du signal T10Y3M comme indicateur de récession situe ce déclencheur dans le cadre interprétatif académique.

La trajectoire mensuelle — de l’inversion au creux de mai 2023

Sur les sept mois suivant le franchissement initial, le T10Y3M s’est enfoncé progressivement en territoire négatif, atteignant son creux historique de -189 points de base le 4 mai 2023. À cette date, le 3-mois rendait 5,12 % et le 10-ans 3,23 % — configuration que la littérature qualifie d’« inversion profonde extrême », sans précédent depuis l’épisode Volcker. Plus de contexte : T10Y3M vs T10Y2Y : quelle inversion de courbe choisir comme signal.

La trajectoire mensuelle peut être décomposée en trois sous-phases. La première, de fin octobre 2022 à fin janvier 2023, voit le spread s’enfoncer de -1 point de base à -85 points de base à mesure que la Fed continue son resserrement et que le 10-ans corrige modestement (de 4,05 % à 3,53 %). La seconde phase, de février à mai 2023, voit l’inversion s’approfondir brutalement — de -85 à -189 points de base — sous l’effet conjugué de hausses Fed supplémentaires (de 4,50-4,75 % à 5,00-5,25 %) et d’une chute du 10-ans déclenchée par l’épisode bancaire régional de mars 2023 (faillites Silicon Valley Bank, Signature Bank, First Republic). Le marché obligataire a alors anticipé une récession imminente, faisant chuter le 10-ans à 3,23 % pendant que le 3-mois restait au-dessus de 5 %.

La troisième sous-phase, de juin à octobre 2023, voit la profondeur s’atténuer (-189 à -100 points de base environ) sous l’effet d’une remontée du 10-ans, qui atteint son pic de cycle à 4,98 % en octobre 2023. Cette remontée traduit un retour partiel des anticipations de croissance et une absorption progressive du choc bancaire de mars. Le 3-mois reste stable autour de 5,40-5,55 %, reflet de la pause Fed à 5,25-5,50 % depuis juillet 2023.

Sur cette période, le modèle probit de la NY Fed a culminé à 71 % de probabilité conditionnelle de récession en juin 2023 — niveau cohérent avec les pics historiques précédant les récessions de 1980 et 2008. Le détail de la formalisation probit du signal T10Y3M documente le calcul exact et la trajectoire complète de la probabilité sur la fenêtre 2022-2024.

Comparaison directe avec l’inversion Volcker 1978-1980

La seule inversion T10Y3M plus longue documentée historiquement est celle d’octobre 1978 à août 1980, sous la mandature de Paul Volcker à la tête de la Federal Reserve. Cette inversion a duré environ 460 jours de bourse consécutifs — soit nettement plus court que l’épisode 2022-2024 en durée — mais elle a atteint une profondeur maximale de -460 points de base en mars 1980, 2,4 fois plus profonde que le creux de 2023 à -189 points de base.

Trois différences structurelles distinguent les deux épisodes et éclairent leurs résultats macroéconomiques contrastés. La première est l’inflation pré-resserrement : 14,8 % au pic de mars 1980 contre 9,1 % en juin 2022. Volcker faisait face à un régime inflationniste plus enraciné, ancré par les chocs pétroliers et par une décennie d’inflation à deux chiffres ; le resserrement nécessaire pour briser ce régime exigeait des taux directeurs de 19-20 % et un creux d’inversion correspondant.

La deuxième différence est la composition cyclique du résultat. L’épisode 1978-80 a produit deux récessions distinctes : janvier-juillet 1980 (six mois, récession brève déclenchée par l’application des Credit Control Act) puis juillet 1981-novembre 1982 (seize mois, récession profonde). Cette séquence dite « double-dip » est attribuée à la stratégie monétaire de Volcker qui a maintenu des taux directeurs élevés malgré la récession initiale pour ancrer durablement les anticipations d’inflation. L’épisode 2022-2024, en revanche, n’a produit aucune récession datée NBER au moment de cette analyse. Sujet voisin : le choc Volcker de 1979-1982.

La troisième différence est le régime budgétaire. La période 1978-1980 s’est déroulée sous une discipline budgétaire relative — déficit fédéral inférieur à 3 % du PIB en moyenne. La période 2022-2024 s’est déroulée sous expansion budgétaire continue — déficit supérieur à 5 % du PIB, niveau historiquement associé aux récessions profondes ou aux conflits majeurs. Cette troisième différence est invoquée par la littérature récente (Bauer-Mertens 2023 ; Brookings Institution analyses) comme explication partielle de l’asymétrie de résultat — la contraction monétaire 2022-2024 a été partiellement compensée par un soutien budgétaire absent en 1978-80.

Cette comparaison souligne que la profondeur seule ne détermine pas le résultat récessif. La combinaison profondeur + durée + contexte budgétaire détermine la transmission effective au cycle économique. Le détail historique de l’épisode Volcker est documenté dans les analyses des actions des banques centrales.

La phase plateau et l’incidence du débat sur le soft landing

Entre juin 2023 et juillet 2024, le T10Y3M est resté en territoire profondément négatif, oscillant entre -120 et -180 points de base sans signe de dés-inversion imminente. Pendant cette phase plateau de treize mois, la combinaison d’un Fed Funds rate maintenu à 5,25-5,50 % et d’un 10-ans contenu dans une fourchette de 3,80-4,98 % a produit une persistance d’inversion sans équivalent historique. Aucun cycle antérieur n’avait maintenu une profondeur d’inversion supérieure à 100 points de base pendant plus de douze mois consécutifs.

Cette persistance est à mettre en regard de l’évolution macroéconomique observée sur la même période. Contrairement à l’attente consensuelle d’une récession au quatrième trimestre 2023 ou au premier trimestre 2024 (Survey of Professional Forecasters de la Philadelphia Fed, Bloomberg consensus, Blue Chip Economic Indicators), le produit intérieur brut américain a accéléré de 2,1 % en rythme annualisé en 2023 et de 2,8 % en 2024. La consommation des ménages s’est maintenue grâce à l’épuisement progressif de l’épargne post-pandémie ; l’investissement non résidentiel a été soutenu par les programmes Inflation Reduction Act, CHIPS Act et IIJA ; le marché du travail est resté tendu (chômage entre 3,6 % et 4,1 %).

Cette divergence entre signal probit (probabilité de récession conditionnelle élevée) et économie réelle (croissance soutenue) a alimenté le débat académique 2024-2025 sur la non-conversion du signal. Trois familles d’hypothèses dominent l’analyse : expansion budgétaire compensatrice, surplus d’épargne post-pandémie en érosion progressive, politiques sectorielles de subvention. Aucune n’invalide la lecture du signal monétaire comme tel ; toutes proposent des stabilisateurs contre-cycliques absents dans les cycles historiques de calibration.

La dés-inversion finale de décembre 2024

La sortie du territoire négatif s’est produite le 13 décembre 2024, après 626 jours de bourse consécutifs en inversion. La mécanique de la dés-inversion s’est opérée principalement par la jambe courte : le rendement à 3-mois a chuté de 5,38 % au 31 juillet 2024 à 4,30 % au 31 décembre 2024, conséquence directe des trois baisses Fed de septembre 2024 (50 points de base), novembre 2024 (25 points de base) et décembre 2024 (25 points de base). Le rendement à 10-ans, en revanche, est resté contenu dans une fourchette de 4,15-4,55 % sur la même période.

Cette mécanique de dés-inversion par le bas — collapse du court plus rapide que la baisse du long — correspond historiquement au profil de dés-inversion observé devant les récessions de 2001, 2008 et 2020. La dés-inversion T10Y3M d’août à décembre 2024 documente la séquence quotidienne précise et analyse les implications opérationnelles de la sortie.

Le franchissement final s’est fait sur trois jours de bourse en oscillation autour de zéro : -8 points de base le 11 décembre, -3 points de base le 12 décembre, +2 points de base le 13 décembre 2024. Cette transition douce contraste avec le franchissement initial du 25 octobre 2022, qui avait été plus marqué (-1 point de base après une journée en territoire positif à +12 points de base). Au 16 mai 2026, soit dix-sept mois après la dés-inversion, le T10Y3M oscille autour de +70 à +90 points de base — valeur typique de cycle d’expansion sans inversion en vue.

- L’inversion T10Y3M du 25 octobre 2022 au 13 décembre 2024 a duré 626 jours de bourse consécutifs en territoire négatif — la plus longue depuis l’épisode Volcker 1978-1980.

- Le creux historique a été atteint le 4 mai 2023 à -189 points de base, soit 2,4 fois moins profond que le creux Volcker de mars 1980 à -460 points de base.

- Comparaison Volcker / 2022-2024 : différences en inflation pré-resserrement (14,8 % vs 9,1 %), composition cyclique (double-dip vs pas de récession), régime budgétaire (déficit -3 % vs +5 % du PIB).

- La dés-inversion de décembre 2024 s’est opérée par la jambe courte (collapse du 3-mois plus rapide que la baisse du 10-ans), profil historiquement observé devant les récessions de 2001, 2008 et 2020.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…