Taux réels durablement élevés : pourquoi le retour aux niveaux d’avant 2020 n’est pas acquis

Démographie, transition énergétique, fragmentation géopolitique : les mêmes forces invoquées hier pour justifier des taux durablement bas peuvent désormais jouer en sens inverse. La parenthèse des taux négatifs n'est pas la norme historique.

L’hypothèse d’un retour mécanique des taux réels vers des niveaux très bas repose sur une lecture partielle des forces structurelles. Démographie, productivité et géopolitique peuvent jouer dans les deux sens — et plusieurs jouent désormais dans le mauvais.

TL;DR

Depuis le XIVe siècle, les phases de taux réels élevés ont duré aussi longtemps que les phases de taux bas (Schmelzing, 2020), ce qui fait des taux réels négatifs de 2010-2021 une fenêtre singulière.

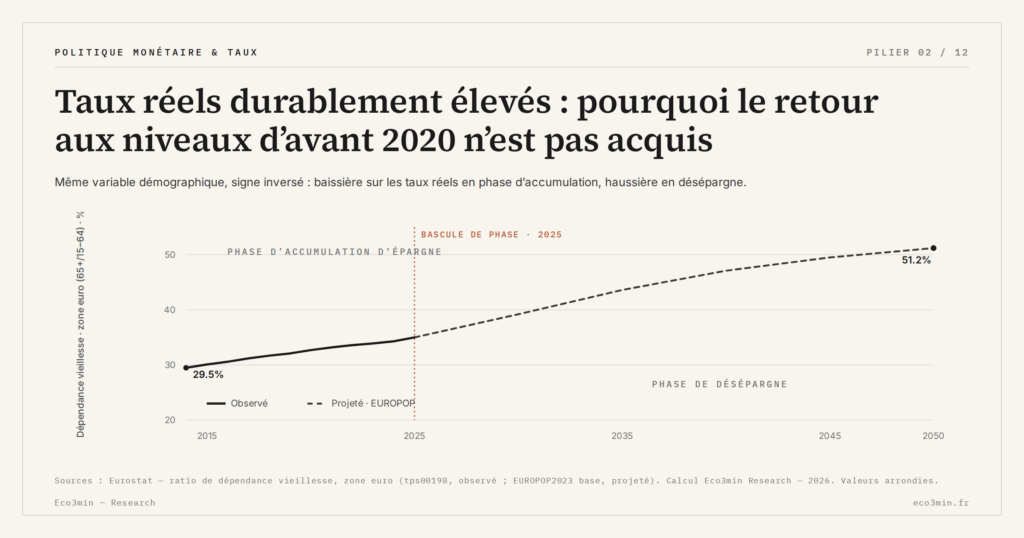

- La démographie change de signe selon la phase du cycle : la désépargne des baby-boomers réduit l'offre de capitaux à mesure que le ratio de dépendance vieillesse en zone euro passe de ≈34 % en 2025 à ≈50 % en 2050 (Eurostat, 2024).

- Selon le FMI (Fiscal Monitor, octobre 2025), les dépenses liées au vieillissement pourraient accroître les besoins de financement public de ≈3 à 5 points de PIB dans les économies avancées d'ici 2040.

- L'Agence internationale de l'énergie chiffre les besoins annuels d'infrastructures énergétiques à ≈4 500 milliards de dollars d'ici 2030, demande de capitaux à laquelle s'ajoutent la relocalisation des chaînes d'approvisionnement et la duplication d'infrastructures stratégiques.

- La parenthèse de taux réels négatifs de 2010-2021 reposait sur une conjonction rare : excès d'épargne asiatique, inflation anormalement basse et politique monétaire non conventionnelle.

Raisonner en régimes de taux, plutôt qu’en tendance linéaire, permet de comprendre pourquoi des périodes prolongées de taux réels élevés sont historiquement aussi fréquentes que les épisodes de taux bas.

Les taux réels ne reviennent pas automatiquement à des niveaux bas. Analyse des facteurs démographiques, productifs et géopolitiques qui maintiennent un régime de taux structurellement plus élevés.

Après chaque épisode de taux réels élevés, une conviction s’installe avec la régularité d’un réflexe : les forces structurelles — vieillissement démographique, excès d’épargne mondial, gains de productivité déclinants — ramèneront inévitablement les taux vers des niveaux très bas. Cette lecture, dominante pendant la décennie 2010, a façonné les anticipations des investisseurs et les modèles des banques centrales. Elle est pourtant incomplète sur un point décisif : les mêmes facteurs démographiques invoqués pour justifier des taux bas produisent aussi des effets inverses, à un autre moment du cycle long. Une lecture détaillée est proposée dans notre cadre sur le rôle structurant des taux réels.

La démographie : un facteur plus ambivalent qu’il n’y paraît

L’argument démographique le plus répandu soutient que le vieillissement augmente l’épargne de précaution et réduit l’investissement, pesant structurellement sur les taux réels. Cette mécanique a effectivement fonctionné pendant la phase d’accumulation, lorsque les cohortes du baby-boom épargnaient massivement en vue de la retraite. La phase de désépargne, qui débute maintenant, produit l’effet inverse. Angle complémentaire : Taux élevés ne signifient pas toujours politique restrictive.

Selon les projections d’Eurostat (2024), le ratio de dépendance vieillesse en zone euro passera de ≈34 % en 2025 à ≈50 % en 2050. Les retraités consomment leur épargne accumulée, ce qui réduit mécaniquement l’offre de capitaux disponibles. Simultanément, les dépenses publiques liées au vieillissement augmentent les besoins de financement des États. D’après le Fiscal Monitor du FMI (octobre 2025), ces dépenses pourraient accroître les besoins de financement public de ≈3 à 5 points de PIB dans les économies avancées d’ici 2040. La même démographie qui poussait les taux à la baisse hier les pousse à la hausse demain — la variable n’a pas changé, c’est sa phase qui a basculé. Pour aller plus loin : le passage des taux aux marges des entreprises.

Transitions et fragmentation : les nouveaux facteurs de pression

La transition énergétique mobilise des volumes d’investissement sans précédent. L’Agence internationale de l’énergie estime les besoins annuels dans les infrastructures énergétiques à ≈4 500 milliards de dollars d’ici 2030. Ce niveau, qui dépasse la totalité des investissements en infrastructures réalisés au pic des Trente Glorieuses en proportion du PIB, exerce une pression haussière directe sur la demande de capitaux et donc sur les taux réels d’équilibre.

La fragmentation géopolitique ajoute une couche supplémentaire. La relocalisation partielle des chaînes d’approvisionnement, les dépenses militaires en hausse et la duplication d’infrastructures stratégiques augmentent les besoins d’investissement sans améliorer proportionnellement la productivité. Cette inefficience est structurellement haussière pour r*. Ces forces, combinées, expliquent la persistance des taux après un choc bien au-delà de ce que les modèles standards anticipaient, et elles éclairent aussi le décalage observé entre signal de courbe et performance des actifs étudié dans l’observation des cycles où inversion et hausse coexistent.

- Le vieillissement démographique pousse les taux réels à la baisse pendant la phase d’accumulation d’épargne, à la hausse pendant la phase de désépargne. La même variable change de signe selon la phase du cycle long.

- Transition énergétique et fragmentation géopolitique créent des besoins d’investissement massifs qui exercent une pression haussière structurelle sur la demande de capitaux.

- Raisonner en régimes de taux — alternance de périodes hautes et basses — est plus pertinent que projeter une tendance linéaire à la baisse des taux réels.

Ce que l’histoire des régimes de taux enseigne

Les séries longues de la BRI et les travaux de Schmelzing (2020) sur les taux réels depuis le XIVe siècle montrent que les phases de taux réels élevés ont duré en moyenne aussi longtemps que les phases de taux bas. La période 2010-2021 de taux réels négatifs n’est pas la norme historique : c’est une exception, alimentée par la conjonction d’un excès d’épargne asiatique, d’une inflation anormalement basse et d’une politique monétaire non conventionnelle. Lire les taux des années 2010 comme la nouvelle normale, c’est confondre une fenêtre singulière avec un état stationnaire. À rapprocher d’un cadre voisin : de la politique monétaire au compte de résultat : comprendre les délais de transmission.

Si les forces structurelles actuelles se confirment, le régime de taux réels faiblement positifs observé début 2026 pourrait s’installer durablement. Cette hypothèse modifie tout le cadre de décision posé par les conditions financières dans un régime de taux élevés — et toute analyse construite sur l’hypothèse d’un retour à 2019 est, dès aujourd’hui, à reconstruire.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…