WALCL : composition Treasuries, MBS et actifs Fed — décomposition par instrument

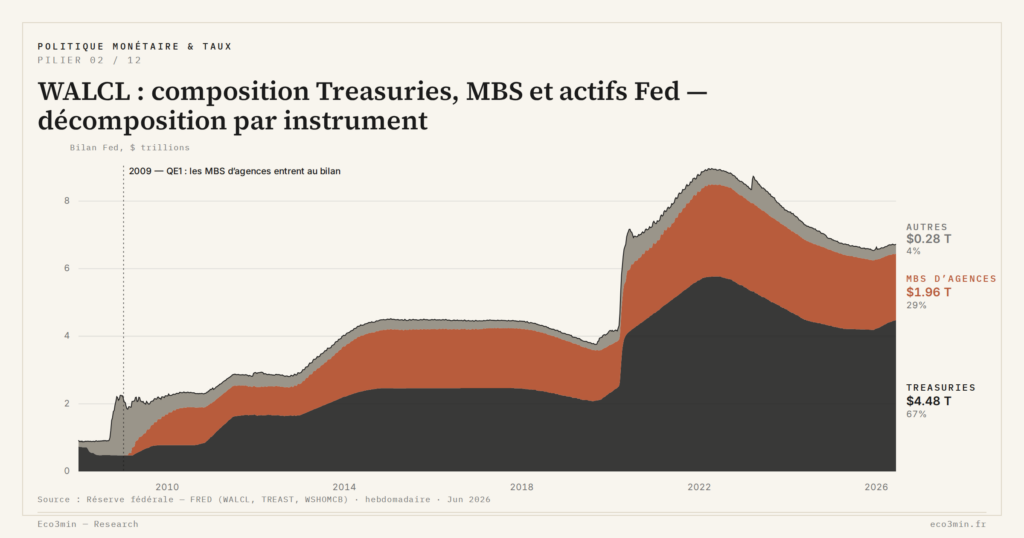

Fin 2025, les ~6,8 trillions de dollars du WALCL se répartissent en environ 4,3 trillions de Treasuries, 2,3 trillions de MBS d’agences et 200 milliards d’actifs résiduels. Cette composition récente conditionne mécaniquement ce que le QT actuel peut produire.

TL;DR

Le rythme du QT dépend de la mécanique de chaque poste : les Treasuries sortent du bilan à échéance connue, les MBS uniquement quand la baisse des taux pousse les ménages à rembourser par anticipation.

- Le cap Treasury est passé de -60 Md$ (juin 2022-mai 2024) à -25 Md$ depuis mai 2024, mais le runoff effectif n'a tourné qu'à 20-30 Md$ par mois en 2025, parfois sous le cap.

- Le cap MBS de -35 Md$/mois autorisé depuis juin 2022 n'est quasi jamais atteint : avec des taux 30 ans élevés depuis fin 2022, le runoff effectif est tombé à -15-20 Md$ par mois sur 2024-2025.

- Comme les Treasuries sortent plus vite que les MBS, la part MBS du bilan est passée de ~30 % au pic d'avril 2022 à ~34 % fin 2025, élargissant l'exposition au marché hypothécaire.

Trois familles d’actifs structurent le bilan Fed contemporain. Chacune obéit à des dynamiques d’absorption distinctes que la seule lecture du niveau agrégé masque entièrement.

Lire le niveau agrégé du WALCL sans regarder la ventilation par instrument revient à observer un thermomètre sans lire l’échelle. La composition détermine ce que la Fed peut faire mécaniquement à chaque phase du cycle, comment elle peut le faire, et à quelle vitesse. Avant 2008, le bilan Fed était quasi intégralement composé de Treasuries de courte et moyenne maturité, conservés en contrepartie de la circulation fiduciaire. L’introduction des MBS d’agences via QE1 en janvier 2009 a inauguré une rupture doctrinale qu’aucune autre banque centrale du G7 n’a répliquée à cette échelle, et qui structure jusqu’à aujourd’hui les contraintes du WALCL comme indicateur de posture monétaire.

Cette analyse compose en parallèle mais distinctement de la définition technique du ticker FRED. La définition pose ce que WALCL agrège ; la composition décrit ce qu’il y a dedans, et pourquoi cette structure interne change l’analyse opérationnelle du bilan.

Les Treasuries dans WALCL : répartition par maturité et mécanique de runoff

À fin 2025, le portefeuille Treasury de la Fed atteint environ 4,3 trillions de dollars selon les données FRED et les rapports SOMA trimestriels publiés par la NY Fed. Cette enveloppe se ventile en quatre catégories principales : les Bills (titres à moins d’un an) représentent ~280 milliards selon les rapports SOMA de septembre 2025, les Notes (1 à 10 ans) constituent l’essentiel avec ~2 300 milliards, les Bonds (au-delà de 10 ans) atteignent ~1 100 milliards, et les TIPS et titres indexés sur l’inflation totalisent environ 360 milliards.

Cette répartition par maturité n’est pas neutre pour le mécanisme de runoff. La Fed ne vend pas activement les Treasuries pour les retirer du bilan : elle laisse ces titres arriver à maturité et choisit, dans la limite du cap mensuel autorisé, de ne pas réinvestir le principal remboursé. Le rythme effectif de runoff Treasuries est donc directement fonction du calendrier de maturité du portefeuille. Le profil actuel concentre une part importante des échéances sur la fenêtre 2026-2028, ce qui fournit la matière première mécanique du QT pour les prochaines années.

Le cap mensuel Treasury, fixé à -60 milliards entre juin 2022 et mai 2024 puis abaissé à -25 milliards depuis mai 2024 selon les FOMC Statements, n’est pas toujours saturé. Quand le volume de titres arrivant à maturité un mois donné dépasse le cap, la Fed roule l’excédent ; quand il est inférieur au cap, le runoff effectif est réduit. Les rapports SOMA documentent un runoff effectif Treasuries oscillant entre 20 et 30 milliards par mois en 2025, parfois inférieur au cap théorique selon les mois.

Cette mécanique a une conséquence rarement explicitée : un cap Treasury réduit ne signale pas nécessairement un ralentissement intentionnel du QT, mais peut refléter la maturité effective de la fenêtre observée. La distinction est importante pour comment la composition reflète les régimes doctrinaux dans la lecture des phases successives. Les Bills (moins d’un an) jouent un rôle spécifique : ils tournent rapidement, mais leur runoff effectif est traditionnellement géré pour viser une stabilité relative de l’encours — la Fed n’a généralement pas pour objectif de réduire son exposition aux courtes maturités.

La sensibilité du portefeuille Treasury aux variations de taux long est considérable. Retrouver notre dossier bilan Fed pour le cadre complet. Selon les données du Federal Reserve System annual financial report, la Fed a comptabilisé environ 1,1 trillion de dollars de pertes latentes sur l’ensemble de son portefeuille (Treasuries + MBS) en 2023, principalement attribuables à la hausse des rendements en 2022-2023. Ces pertes ne sont pas reconnues dans WALCL qui valorise les titres au coût amorti, mais elles sont révélées au moment du runoff effectif et compriment les remises au Trésor.

Les MBS d’agences : spécificité du passive runoff via prepayments

Le portefeuille MBS de la Fed totalise environ 2,3 trillions de dollars fin 2025, principalement constitué de MBS d’agences garantis par Fannie Mae, Freddie Mac et Ginnie Mae, émis sur les segments 30 ans et secondairement 15 ans. La quasi-totalité de ces titres a été acquise pendant les quatre programmes QE successifs entre 2009 et 2022, principalement aux niveaux de taux hypothécaires bas qui prévalaient sur cette période.

La spécificité analytique des MBS dans WALCL tient au mécanisme de leur runoff. Contrairement aux Treasuries qui quittent le bilan à date connue selon leur calendrier de maturité, les MBS quittent le bilan via des prepayments — remboursements anticipés des emprunts hypothécaires sous-jacents par les ménages américains. Ces prepayments sont eux-mêmes fonction des taux hypothécaires en vigueur sur le marché secondaire.

La mécanique fonctionne ainsi : quand les taux 30 ans baissent significativement sous le taux moyen des prêts existants, les ménages refinancent et remboursent par anticipation, ce qui accélère le runoff MBS. Quand les taux 30 ans restent élevés, comme c’est le cas depuis fin 2022, les ménages conservent leurs prêts existants à bas taux et les prepayments s’effondrent. Le cap MBS de -35 milliards par mois autorisé depuis juin 2022 par le FOMC n’a quasiment jamais été atteint en pratique. Selon les estimations établies à partir des rapports SOMA, le runoff effectif MBS a oscillé entre -15 et -20 milliards par mois sur 2024-2025, soit environ la moitié du cap autorisé.

Cette asymétrie entre cap théorique et runoff effectif a une conséquence structurelle. Si les Treasuries quittent le bilan plus vite que les MBS, la part relative des MBS dans WALCL augmente mécaniquement au fil du temps. La part MBS dans WALCL est ainsi passée d’environ 30 % au pic Covid d’avril 2022 à environ 34 % fin 2025, malgré une réduction nominale de l’ensemble du bilan. Ce glissement modifie la sensibilité effective du bilan Fed aux conditions du marché hypothécaire : un mouvement des taux 30 ans agit désormais sur une fraction plus large de l’actif.

La question récurrente d’une vente active des MBS (« outright sales ») a été soulevée à plusieurs reprises dans les FOMC Minutes depuis 2018 sans jamais être implementée. La doctrine actuelle privilégie le passive runoff exclusif, mais ce choix n’est pas inconditionnel : il reflète le préjugé de la Fed pour minimiser les perturbations du marché secondaire MBS, marché où la Fed est devenue le premier détenteur historique. Une vente active modifierait l’équilibre de prix sur les MBS d’agences, avec des conséquences directes sur les conditions de financement immobilier américaines.

Le poste résiduel : facilités d’urgence et liquidité de soutien

Le poste résiduel du bilan Fed, environ 200 milliards de dollars fin 2025, regroupe plusieurs catégories hétérogènes : les repurchase agreements overnight et term résultant des opérations d’open market courantes, le primary credit consenti via la discount window aux banques en demande de liquidité, les réserves d’or et droits de tirage spéciaux historiques, et les soldes des facilités spéciales encore actives. Cette enveloppe est petite par rapport aux Treasuries et MBS, mais sa volatilité en période de stress est sans commune mesure.

L’exemple le plus récent est le Bank Term Funding Program (BTFP), ouvert le 12 mars 2023 en réponse aux faillites de Silicon Valley Bank et Signature Bank, et fermé aux nouveaux tirages le 11 mars 2024. Le programme a porté environ 167 milliards de dollars au peak en janvier 2024 selon les rapports BTFP hebdomadaires publiés par la Fed, et son encours résiduel continue de fondre sur 2025 à mesure que les prêts arrivent à maturité. Cet ajout temporaire au bilan Fed n’a pas reflété une intention de QE — il a répondu à une demande de financement d’urgence des contreparties bancaires.

Les facilités de soutien d’urgence partagent une caractéristique commune : leur impact sur WALCL est non discrétionnaire au sens monetary policy. La Fed annonce un programme et fixe ses paramètres ; ce sont ensuite les contreparties qui décident d’utiliser ou non la facilité. WALCL reflète l’agrégat résultant, mais ne distingue pas dans son niveau ce qui relève d’une intention monétaire et ce qui relève d’une réponse de marché. Une lecture rigoureuse exige de décomposer le poste résiduel quand il devient significatif.

Les facilités historiques de mars 2020 sous le cadre Covid (PMCCF, MLF, MSLP et autres) ont été majoritairement fermées entre fin 2020 et début 2021. Quelques traces comptables subsistent dans les comptes affiliés, mais leur impact sur WALCL est aujourd’hui négligeable. Ces facilités sont toutefois réactivables en cas de crise future, et le précédent doctrinal de mars 2020 reste un élément structurant de la palette monétaire de la Fed pour les conditions de liquidité et la transmission Fed dans les phases de stress à venir.

Pour relier ces trois familles d’actifs : le bilan Fed contemporain n’est pas un bloc homogène mais un portefeuille hétérogène dont les dynamiques internes diffèrent fortement. Les Treasuries dominent par la taille et fournissent l’épine dorsale du runoff par calendrier. Les MBS introduisent une dépendance structurelle au marché hypothécaire qu’aucune décision de taux seule ne peut neutraliser. Le poste résiduel absorbe des chocs de demande imprévisibles via les facilités d’urgence. Lire WALCL comme un seul chiffre agrège ces trois dynamiques en une, en masquant le fait qu’un mouvement sur l’une ne se propage pas identiquement aux autres.

Cette hétérogénéité explique aussi pourquoi les présidents successifs de la Fed depuis Bernanke ont consacré un effort de communication substantiel à la question de la composition, et pas seulement à la question de la taille. La composition est le levier pratique ; la taille est le résultat affiché.

- Le WALCL fin 2025 se répartit en ~$4,3T Treasuries (par maturité : Notes dominantes, puis Bonds, Bills et TIPS), ~$2,3T MBS d’agences, ~$200B résidu (repos, primary credit, BTFP résiduel).

- Les MBS quittent le bilan via prepayments fonction des taux hypothécaires, pas par calendrier connu. Le cap autorisé -$35B/mois n’est pas saturant : le runoff effectif est de -$15-20B sous les taux 30 ans actuels.

- L’asymétrie de runoff Treasuries vs MBS décale la composition relative en faveur des MBS au fil du QT (30 % en 2022, 34 % fin 2025).

Mis à jour le 29 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…