WALCL : signification du bilan Fed, calcul FRED, actifs et passifs

Le ticker WALCL publié hebdomadairement par la FRED mesure précisément le total des actifs portés par le Système de Réserve fédérale consolidé. Cette définition stricte exclut le passif, les flux, et trois objets souvent confondus : M2, base monétaire et liquidité de marché.

TL;DR

WALCL mesure les seuls actifs du Système de Réserve fédérale consolidé ; le passif, M2, la base monétaire et la liquidité de marché restent tous hors de son périmètre.

- Le rapport H.4.1 valorise les Treasuries au nominal et les MBS au coût amorti, pas au marché : les quelque 1,1 trillion de pertes latentes de 2023 n'apparaissent nulle part dans WALCL.

- Un bilan de 4 trillions pesait environ 23 % du PIB américain en 2014 contre près de 14 % pour le même montant aujourd'hui, d'où l'intérêt de normaliser le ticker plutôt que de le lire en dollars bruts.

Trois confusions analytiques structurent la mauvaise lecture du ticker. Les écarter exige de revenir au périmètre technique exact de la série H.4.1 du Board of Governors.

WALCL est un acronyme FRED qui développe en Total Assets of the Federal Reserve. La série est alimentée par le rapport H.4.1 (« Factors Affecting Reserve Balances of Depository Institutions and Condition Statement of Federal Reserve Banks ») publié chaque jeudi par le Board of Governors du Federal Reserve System. Ce point est développé dans notre synthèse sur le bilan de la Fed. La FRED de la Fed de Saint-Louis en extrait la ligne Total Assets et la diffuse comme série hebdomadaire continue, disponible depuis décembre 2002. Cette généalogie technique conditionne tout ce que le ticker peut, et ne peut pas, signifier.

Avant d’examiner les confusions récurrentes qui en distordent la lecture, il faut isoler ce que la définition stricte exclut : le passif du bilan Fed, les flux monétaires intra-période, et trois agrégats économiques que les médias généralistes assimilent régulièrement à WALCL alors qu’ils mesurent des objets distincts. La pertinence du WALCL comme indicateur de posture monétaire ne se comprend pleinement qu’une fois ces frontières posées.

Le périmètre technique exact de la série

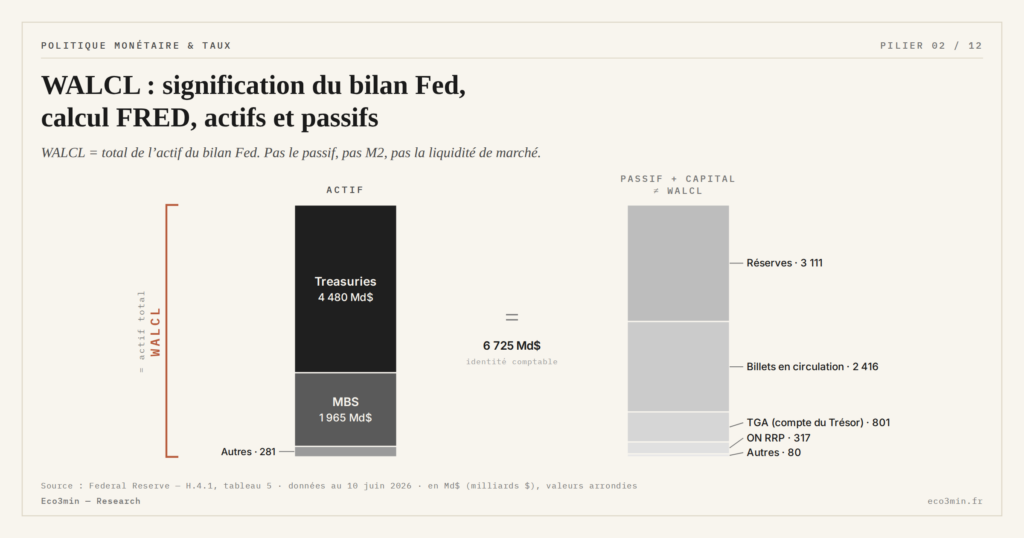

WALCL agrège l’ensemble des actifs portés par les douze Federal Reserve Banks consolidées, exprimés en valeur comptable au mercredi de la semaine de référence. Le rapport H.4.1 détaille cinq catégories principales : Treasuries (Bills, Notes, Bonds, TIPS et FRN), MBS d’agences (Fannie Mae, Freddie Mac, Ginnie Mae), repurchase agreements, primary credit via la discount window, et un poste résiduel regroupant l’or, les special drawing rights, les soldes interbancaires et les facilités spéciales. La somme de ces postes, hors compensations comptables internes, constitue le ticker WALCL.

La fréquence hebdomadaire et la temporalité importent. La donnée reflète un stock arrêté au mercredi soir, communiqué jeudi en fin d’après-midi heure de l’Est. Elle n’enregistre pas les flux quotidiens d’achats ou de ventes : les opérations d’open market menées entre deux mercredis n’apparaissent que sous forme nette dans le bilan de la semaine suivante. Pour suivre les flux fins de la politique monétaire, il faut compléter WALCL par les rapports SOMA (System Open Market Account) trimestriels et les calendriers d’opérations publiés par la NY Fed.

Le côté passif du bilan Fed — réserves bancaires, ON RRP, Treasury General Account, billets en circulation, comptes étrangers et institutionnels — figure dans le même rapport H.4.1, mais constitue une section séparée. WALCL ne réagrège aucun de ces postes. Par construction comptable, actif total = passif total ; mais la répartition entre les postes d’actif et la répartition entre les postes de passif sont deux variables indépendantes que la politique monétaire peut faire bouger séparément. Cette indépendance est cruciale pour comprendre ce que le ticker ne dit pas de la liquidité de marché.

La FRED tient également plusieurs séries dérivées ou parallèles qu’il faut distinguer de WALCL pour éviter les contresens. WSHOSHO mesure le seul portefeuille SOMA hors facilités. WALCL inclut SOMA mais y ajoute repos, primary credit et facilités. WSDONTL mesure les prêts directs aux institutions de dépôt et est un sous-ensemble de WALCL. La lecture professionnelle des données Fed exige de choisir la série correspondant exactement à la question posée.

Une subtilité technique supplémentaire mérite attention : le rapport H.4.1 valorise les Treasuries à leur valeur nominale et les MBS au coût amorti, pas à la valeur de marché. Cette convention comptable implique que WALCL ne capture pas les pertes latentes sur le portefeuille Fed pendant les cycles de hausse de taux. Le Federal Reserve System a publié environ 1,1 trillion de dollars de pertes latentes sur son portefeuille de titres en 2023 selon son rapport financier annuel, dont aucune n’apparaît dans la série WALCL. Pour les analystes qui comparent le bilan Fed aux bilans des banques commerciales (qui valorisent une fraction de leurs avoirs au marché), cette différence de convention est matérielle.

Trois confusions analytiques à écarter

La première confusion identifie WALCL à l’agrégat monétaire M2. M2 mesure les avoirs liquides du secteur privé non bancaire : espèces en circulation hors banques, dépôts à vue, dépôts d’épargne, money market funds de détail, certificats de dépôt inférieurs à 100 000 dollars. Cet agrégat est publié mensuellement par la Fed dans la série M2SL et reflète la masse monétaire détenue par les ménages et entreprises non financières américaines. WALCL, lui, mesure le stock d’actifs financiers détenus par la banque centrale elle-même. Les deux variables ne se déplacent pas en parallèle. Sur la période 2022-2024, M2 a reculé d’environ 4,5 % en niveau nominal selon la série M2SL pendant que WALCL chutait d’environ 25 % — un découplage structurel, pas une anomalie statistique.

La deuxième confusion identifie WALCL à la base monétaire. La base monétaire stricto sensu est composée du seul passif monétaire de la Fed : billets en circulation et réserves bancaires. La Fed publie ce concept dans la série H.3, distinctement de H.4.1. Fin 2025, la base monétaire est inférieure à WALCL d’environ deux trillions de dollars, parce que l’ON RRP et le TGA — qui figurent au passif du bilan Fed — ne constituent pas de la base monétaire au sens monetariste classique. Confondre les deux conduit à surestimer la quantité de monnaie injectée dans le système bancaire commercial.

La troisième confusion, et probablement la plus dommageable pour l’analyse de marché, identifie WALCL à la liquidité effective du système financier. Les recherches publiées notamment par le staff de la NY Fed sur le régime d’ample reserves depuis 2018 ont établi que la liquidité accessible aux acteurs de marché dépend principalement de variables au passif du bilan Fed — réserves bancaires et ON RRP — et de variables extérieures à ce bilan (positions des money market funds, demande de collatéral des fonds couverture, soldes des banques étrangères). WALCL agrégé ne capte aucune de ces dimensions directement. La distinction entre conditions financières et liquidité systémique est précisément ce qu’une lecture brute du WALCL fait disparaître.

Lire « le bilan de la Fed atteint X trillions » comme « la Fed a injecté X trillions de liquidité dans le système » est l’extrapolation la plus courante. L’inégalité entre actif (WALCL) et passif monétaire (base, réserves) peut atteindre 30 à 40 % — il faut donc développer la lecture par les composantes du passif pour traduire une variation d’actif en effet liquidité.

Conséquences pratiques de la définition stricte

Première conséquence : une variation hebdomadaire de WALCL ne se traduit jamais directement en effet sur le même horizon temporel sur les agrégats monétaires ou sur la liquidité effective. La courroie de transmission passe par des relais aux délais propres — plusieurs semaines pour l’ajustement des taux interbancaires courts, plusieurs mois pour les agrégats monétaires larges, plusieurs trimestres pour les volumes de crédit bancaire. Une lecture instantanée du ticker n’est pertinente que pour les variables dont l’ajustement est lui-même immédiat : primes de terme sur la courbe Treasury, spreads de crédit large cap, conditions de financement sur les marchés repo.

Deuxième conséquence : comparer WALCL entre périodes exige de neutraliser les changements de composition. Un WALCL stable de 4 trillions de dollars en 2014 et en 2025 n’a pas la même signification analytique, parce que la répartition par instrument a changé — c’est précisément ce que développe la décomposition par instrument du bilan. La lecture par taille seule masque les variations doctrinales.

Troisième conséquence : les comparaisons internationales du seul WALCL en valeur brute ne portent aucune information économique pertinente. Il faut soit normaliser par le PIB, soit travailler en variation relative sur des périodes homogènes. Cette discipline méthodologique vaut pour comparer la Fed à la BCE, à la BoJ ou à la BoE, mais aussi pour comparer la Fed à elle-même entre des périodes à structure d’économie différente.

Enfin, la définition stricte impose une vigilance spécifique aux périodes de transition. Quand un nouveau programme de facilités temporaires est ouvert — le BTFP en mars 2023 par exemple, ou les facilités Covid de mars 2020 — WALCL intègre mécaniquement les prêts accordés, mais cette intégration ne reflète pas une intention d’expansion de bilan : elle reflète une demande de financement d’urgence des contreparties. Lire un saut de WALCL dans ces circonstances comme un QE d’urgence méconnait la nature du programme. Inversement, quand ces facilités ferment ou sont intégralement remboursées, WALCL recule sans signaler un QT discrétionnaire.

Une quatrième conséquence, souvent négligée, concerne la relation entre WALCL et la microstructure du marché Treasury. Quand la Fed conduit des opérations d’open market de grande taille, l’impact sur les rendements Treasury dépend non seulement du volume transacté mais aussi du segment de maturité ciblé, du calendrier d’émission Treasury, et du positionnement des primary dealers. Aucune de ces dimensions de microstructure n’apparaît dans WALCL, qui n’enregistre que la variation de stock résultante. Les analystes qui traitent WALCL comme un proxy suffisant de l’influence Fed sur les rendements Treasury sous-estiment systématiquement le rôle de ces variables d’intermédiation.

Une cinquième considération touche à la dimension politique et institutionnelle. WALCL est reporté en dollars nominaux sans ajustement automatique pour l’inflation, la croissance de l’économie sous-jacente, ou les évolutions de composition des bilans bancaires. Un bilan de 4 trillions en 2014 représentait environ 23 % du PIB américain ; le même montant nominal aujourd’hui ne représenterait plus qu’environ 14 %. Pour l’analyse institutionnelle de long terme, cela compte : l’empreinte de la Réserve fédérale sur l’économie n’est pas fonction de la taille absolue en dollars mais de la taille relative au système qu’elle influence. La définition stricte de WALCL fournit l’input brut ; l’interprétation pertinente exige les variables contextuelles que le ticker seul ne fournit pas.

La lecture professionnelle de WALCL requiert donc une discipline d’attention : reconnaitre le périmètre exact, refuser les substitutions implicites avec M2 ou base monétaire, et toujours croiser avec les composantes du passif et les flux opérationnels de la NY Fed. Sans cette discipline, le ticker se prête à toutes les interprétations — ce qui en fait, paradoxalement, l’un des indicateurs les plus mal lus de la macro-finance contemporaine.

Mis à jour le 29 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…