WALCL : liquidité réelle, limites du signal du bilan Fed (TGA, ON RRP, valeur comptable)

WALCL agrège la taille du bilan Fed, pas la liquidité disponible pour les marchés. Trois limites structurelles déforment le signal : la TGA, l’ON RRP, et la valeur comptable des MBS. Chacune introduit un écart entre le niveau WALCL et la liquidité bancaire effective.

TL;DR

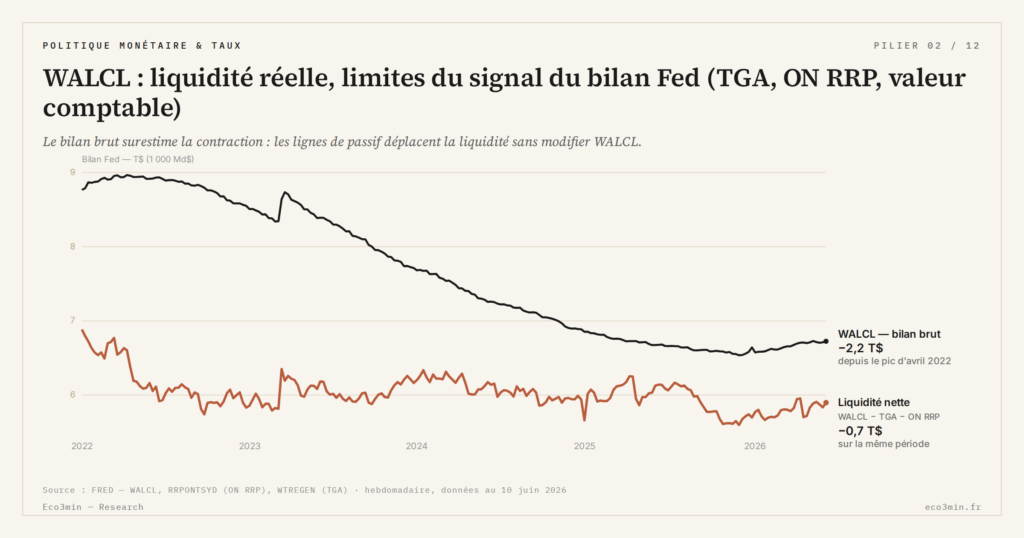

Le recul de 2,2 trillions du bilan Fed n'a pas comprimé la liquidité bancaire comme attendu : la chute parallèle de l'ON RRP, de 2,55 trillions fin 2022 à ~50 milliards, l'a compensée.

- La TGA déplace des réserves sans toucher WALCL : sa reconstitution après l'épisode de plafond de la dette, d'environ 50 milliards en juin 2023 à ~700 milliards en septembre 2023, a drainé ~650 milliards de liquidité bancaire.

- Cette absorption tient surtout aux money market funds (80-90 % de l'encours en phase intensive) : leurs entrées et sorties pilotent l'ON RRP, canal de transmission souvent ignoré dans la lecture de WALCL.

- WALCL valorise les titres au coût amorti, pas au marché : le rapport financier annuel 2023 de la Fed chiffre ~1,1 trillion de pertes latentes (Treasuries et MBS) invisibles dans la série.

- Ces pertes ont fait s'effondrer les reversements de la Fed au Trésor, d'environ 80 milliards par an avant 2022 à un solde négatif comptabilisé en deferred asset.

Une lecture rigoureuse exige de connaître ces trois limites avant d’interpréter une variation hebdomadaire de WALCL comme un mouvement de la liquidité système. Consulter notre Q&A sur le bilan de la Fed pour les détails et sources.

WALCL est un indicateur de la taille du bilan Fed, pas de la liquidité disponible pour les marchés. Cette distinction est mécanique : entre WALCL et les réserves bancaires effectives, plusieurs lignes du passif Fed absorbent ou libèrent de la liquidité sans modifier WALCL en agrégat. Connaître ces lignes et leurs dynamiques distingue l’analyste rigoureux de l’observateur naïf, même pour qui se contente d’utiliser le WALCL en tant qu’agrégat brut de référence.

Le présent article pose les trois limites principales du signal WALCL pur avec leurs exemples chiffrés. Il ne développe pas la construction d’un indicateur de liquidité alternatif : cette argumentation, plus extensive, est traitée dans la deep study qui démontre l’illusion de liquidité avec son indicateur synthétique. La présente entrée fonctionne comme guide d’alerte : si vous voyez un signal WALCL fort, vérifier ces trois variables avant de conclure.

Limite 1 : la TGA et le Trésor américain

La Treasury General Account (TGA) est le compte opérationnel du Trésor américain à la Fed. Quand le Trésor émet de la dette et perçoit le produit des ventes, le solde de la TGA augmente ; quand il dépense, le solde diminue. Or, la TGA est une ligne du passif de la Fed, au même titre que les réserves bancaires. Une variation de la TGA déplace donc mécaniquement la liquidité entre le Trésor et le système bancaire, sans aucune modification de WALCL.

L’exemple le plus parlant est celui des épisodes de plafond de la dette. Quand le Congrès américain bloque le relèvement du plafond, le Trésor épuise progressivement la TGA pour continuer à payer les obligations fédérales. Inversement, à la résolution du blocage, le Trésor reconstitue la TGA à un niveau cible, drainant la liquidité bancaire. Selon les US Treasury Daily Statements, la TGA est passée d’environ 50 milliards de dollars en juin 2023, dans la phase finale d’épuisement pré-résolution, à environ 700 milliards d’ici septembre 2023 après la résolution du plafond. Cette reconstitution de ~650 milliards a drainé les réserves bancaires d’autant, sans modifier WALCL.

Pour un analyste qui ne surveillerait que WALCL, l’épisode juin-septembre 2023 aurait laissé penser à une stabilité des conditions monétaires. La réalité bancaire a été une compression significative de la liquidité disponible. L’inverse est vrai en période de blocage du plafond : la baisse de la TGA injecte de la liquidité sans modifier WALCL. L’épisode juin 2020 (TGA à $1,8 trillion sous l’effet des émissions Covid) puis août 2020 (TGA ramenée à $300 milliards par les dépenses) avait injecté ~1,5 trillion de liquidité vers les banques en deux mois — invisible dans WALCL.

La conclusion opérationnelle est simple : surveiller la TGA en parallèle de WALCL, surtout en période de tensions budgétaires ou de proximité du plafond de la dette.

Une variante moins spectaculaire mais récurrente concerne les échéances fiscales trimestrielles. Les recettes fiscales américaines arrivent par vagues concentrées — mi-avril pour l’impôt sur le revenu, mi-septembre et mi-décembre pour les paiements trimestriels des entreprises. Pendant ces périodes de quelques jours, la TGA peut augmenter de 200 à 400 milliards puis se contracter à mesure que le Trésor redépense. Ces oscillations de TGA produisent des mouvements symetriques sur les réserves bancaires, parfois interprétés à tort comme des changements de posture monétaire alors qu’il s’agit purement de la chronologie fiscale.

Limite 2 : l’ON RRP et l’absorption de la liquidité excédentaire

L’Overnight Reverse Repo Facility (ON RRP) est une ligne du passif Fed qui absorbe la liquidité excédentaire des money market funds, des banques et de certains acteurs non bancaires éligibles. Les contreparties déposent leur cash à la Fed contre des Treasuries en collatéral, à un taux fixé par la Fed comme floor du système. Quand l’ON RRP croît, la liquidité effectivement disponible pour le système bancaire diminue ; quand l’ON RRP décroît, cette liquidité est libérée.

La phase 2022-2025 fournit l’illustration la plus spectaculaire de cette limite. Au pic, en décembre 2022, l’ON RRP atteignait environ 2,55 trillions de dollars selon les données Fed Reverse Repo Operations. À septembre 2025, l’encours est tombé à ~50 milliards. Cette décroissance de ~2,5 trillions s’est étalée sur la même période où WALCL reculait de ~2,2 trillions (cf. la phase de runoff actuelle où ces limites comptent le plus). Mécaniquement, la décrémentation de l’ON RRP a compensé l’essentiel du runoff WALCL : les réserves bancaires effectives sont restées relativement stables au lieu de se comprimer.

Cette compensation explique pourquoi le QT2 a pu durer 42 mois sans crise repo, contrairement au QT1 dont l’absence d’amortisseur similaire avait conduit aux tensions de septembre 2019. Un analyste qui aurait projeté une compression de liquidité proportionnelle à la baisse de WALCL aurait conclu à une crise depuis longtemps. La réalité est que la liquidité effective a été recomposée, pas comprimée. Sujet voisin : WALCL/PIB : ratio bilan Fed, comparaison internationale BCE, BoJ, BoE.

La conclusion opérationnelle : suivre conjointement WALCL et ON RRP. La vraie variable de liquidité bancaire est leur différentiel net, pas WALCL pris isolément.

Une précision mérite mention sur les contreparties éligibles à l’ON RRP. La liste détermine quelle liquidité est absorbable : elle inclut les principaux money market funds, les banques commerciales, certaines GSE (Fannie Mae, Freddie Mac), et un nombre limité de primary dealers. Les money market funds sont historiquement les plus gros utilisateurs, représentant typiquement 80-90 % de l’encours pendant les phases d’utilisation intensive. Cette concentration crée une sensibilité de l’ON RRP à la dynamique des MMF : quand les MMF reçoivent des entrées nettes (typiquement en période de stress de marché ou de hausse rapide des taux), ils placent une partie significative en ON RRP. Inversement, quand les MMF subissent des sorties (typiquement en période de risk-on), ils retirent du ON RRP. Cette mécanique est un canal de transmission souvent oublié.

Lire WALCL comme indicateur direct de la liquidité bancaire conduit régulièrement à des contresens. La TGA absorbe et libère des réserves sans modifier WALCL ; l’ON RRP fait de même à plus grande échelle ; et les MBS ont une valeur comptable décorrélée de leur valeur de marché. Pour interpréter un signal WALCL, vérifier systématiquement ces trois variables complémentaires.

Limite 3 : la valeur comptable WALCL ne reflète pas la valeur de marché

La troisième limite est plus subtile mais structurellement importante. WALCL agrège les titres détenus par la Fed à leur coût amorti, pas à leur valeur de marché. Cette convention comptable, propre aux portefeuilles détenus dans une logique « hold-to-maturity », masque les variations valorielles de fait pour les titres à longue duration.

Le cas le plus documenté est celui des pertes latentes du portefeuille Fed en 2022-2023. Selon le Federal Reserve System Annual Financial Report 2023, la Fed a comptabilisé environ 1,1 trillion de dollars de pertes latentes sur l’ensemble de son portefeuille (Treasuries et MBS), attribuables principalement à la hausse rapide des rendements en 2022-2023. Ces pertes ne sont pas reconnues dans WALCL, qui n’enregistre que le coût d’acquisition diminué de l’amortissement. La différence entre valeur comptable et valeur de marché a atteint des niveaux historiques sans aucun signal dans la série WALCL.

Cette limite a deux conséquences pratiques. La première est que les remises de la Fed au Trésor américain se sont effondrées en 2022-2023, passant d’~80 milliards par an en moyenne pré-2022 à un solde négatif comptabilisé en deferred asset. Cette compression budgétaire — invisible dans WALCL — reste pertinente pour l’analyse macro-fiscale du circuit Fed-Trésor. La seconde est que les MBS à bas taux détenus par la Fed et financés à des taux directeurs élevés génèrent un negative carry structurel : la Fed paie plus en intérêts sur ses réserves qu’elle ne reçoit en coupons sur ses MBS.

Pour la lecture de la posture monétaire, cette limite est moins critique que les deux précédentes mais mérite l’attention en période de stress de duration. Une remontée brutale des taux pourrait creuser les pertes latentes à un niveau où la question de la solvabilité comptable de la Fed reviendrait dans le débat académique — sans que cela apparaisse dans WALCL avant des trimestres. Ce que mesure exactement le ticker WALCL éclaire ces choix comptables structurants.

L’analyste rigoureux dispose donc de trois réflexes à appliquer avant d’interpréter un mouvement WALCL : vérifier la TGA (repérer un effet plafond de la dette), vérifier l’ON RRP (repérer une absorption compensatoire), et garder à l’esprit l’écart valeur comptable / valeur de marché en période de stress de taux. Ces trois vérifications sont une condition nécessaire mais pas suffisante : pour une vision intégrée, la deep study citée plus haut construit un indicateur synthétique qui agrège ces variables. La présente entrée n’a pour fonction que de signaler les zones d’erreur fréquente, pour les utilisateurs occasionnels de WALCL et pour ceux qui souhaitent approfondir les multiples dimensions de la liquidité dans le système.

Mis à jour le 29 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…