Prime de terme négative 2016-2024 : anatomie d’une anomalie monétaire de huit ans

Pendant huit ans consécutifs — de juin 2016 à août 2024 — la prime de terme du Treasury 10 ans est restée en territoire négatif, configuration que la finance moderne avait théoriquement écartée et que la New York Fed a pourtant mesurée mois après mois sur son dashboard ACM.

TL;DR

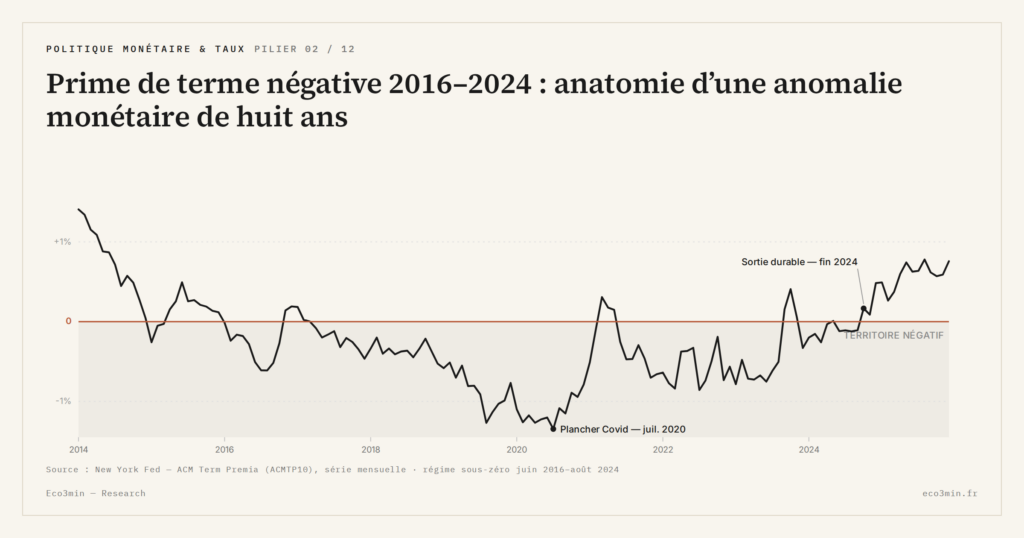

Huit années d'affilée, de juin 2016 à août 2024, la prime de terme du Treasury 10 ans est restée négative, persistance inédite depuis le rétrocalcul du modèle ACM jusqu'en 1961.

- Le plancher de −1,2 % atteint en mars 2020 impliquait qu'un détenteur de Treasury 10 ans recevait environ 120 points de base de moins que le roulement successif de positions courtes.

- La prime est restée négative pendant tout le cycle de hausse 2022-2023 (onze hausses portant le taux directeur à 5,25-5,50 %, la plus rapide remontée en quarante ans) et n'est repassée durablement au-dessus de zéro qu'en août 2024, dix-huit mois après la dernière hausse.

Trois sous-périodes structurent cette anomalie : rémanence post-QE3 jusqu’en 2019, choc Covid et ZIRP renouvelé jusqu’en 2021, cycle de hausse de taux à prime persistamment négative jusqu’en 2024. Aucun retour spontané à la normale.

1. Caractérisation de l’anomalie historique

Le passage de la prime de terme ACMTP10 en territoire négatif intervient en juin 2016 selon les estimations publiées par la New York Fed. La série quitte alors une zone proche de zéro qu’elle occupait depuis le début 2014 — sortie du QE3 — pour s’installer durablement sous la barre. Ce qui rend la phase 2016-2024 exceptionnelle n’est pas la simple négativité du résidu, mais sa persistance : huit années consécutives sans franchissement durable de zéro, configuration sans précédent dans l’histoire moderne du modèle ACM rétrocalculée jusqu’en 1961. Question liée : ce que signale une prime de terme négative.

Les épisodes antérieurs de prime négative ne s’étaient pas étendus dans le temps. Christensen et Rudebusch (2019), dans une publication du FRBSF Economic Letter, ont reconstitué l’historique pré-2013 en appliquant ACM rétrospectivement : on identifie un épisode bref vers la fin des années 1950, un autre en 1993-1994, puis un troisième pendant la phase Greenspan 2004-2007 — aucun n’excède une vingtaine de mois consécutifs. Crump et Gospodinov (2022), dans une étude méthodologique publiée au Journal of Econometrics, ont confirmé que ces brefs épisodes pré-modernes ne sont pas comparables en nature à la phase 2016-2024 : ils correspondaient à des configurations de cycle particulières, alors que la phase post-2016 reflète une transformation structurelle des conditions de marché.

Le plancher historique est atteint en mars 2020, au plus fort du choc Covid, à proximité de −1,2 % selon les estimations ACM rétrocalculées. Ce niveau implique qu’à ce moment précis, un investisseur acquérant un Treasury 10 ans recevait, en compensation pour porter dix années de duration, environ 120 points de base de moins que ce qu’il aurait reçu en roulant successivement des positions courtes — une configuration que la finance classique aurait jugée arbitrable en absence de frictions. Pour la décomposition d’ensemble de ce résidu négatif, c’est le contexte monétaire post-2008 qu’il faut convoquer. À lire en regard de : la bascule désinflationniste de 2020.

2. Sous-période 1 — 2016-2019 : rémanence QE3 et premier cycle de hausse

Entre juin 2016 et fin 2018, la prime de terme ACMTP10 oscille entre −20 et −50 points de base. Notre fiche bilan de la Fed documente ce point. Trois forces se conjuguent pour expliquer cette installation durable en territoire négatif. Première force : la rémanence des programmes QE de la Fed. QE3, achevé en octobre 2014, a laissé un stock de duration retiré du marché pendant des années. La Fed continue à réinvestir les coupons et amortissements arrivant à maturité jusqu’en octobre 2017, ce qui maintient la pression d’achat sur les Treasuries longs même après l’arrêt nominal du programme. Le bilan Fed reste alors autour de 4,5 trillions de dollars selon FRED WALCL — niveau historiquement élevé qui pèse mécaniquement sur la prime exigée.

Deuxième force : la forward guidance ultra-accommodante. La dot plot du FOMC publiée trimestriellement projette une remontée graduelle et limitée du taux directeur jusqu’en 2017, accompagnée d’une communication officielle qui ancre les anticipations à des niveaux bas. La Fed initie son premier cycle de hausse de taux courts en décembre 2015, avec un rythme d’une hausse par an jusqu’en 2017 — bien moins agressif que les cycles historiques antérieurs. La composante ACMY10 (anticipations cumulées) s’ajuste à la hausse, mais lentement, ce qui laisse la prime de terme absorber une partie de l’écart entre rendement observé et anticipations.

Troisième force : la demande structurelle pour les Treasuries comme actif refuge et collatéral réglementaire. Les règles Bâle III imposées progressivement entre 2013 et 2019 ont accru la demande bancaire pour des actifs de haute qualité, dont les Treasuries constituent la référence. Les fonds de pension à prestation définie ont par ailleurs continué à acheter de la duration longue pour matcher leurs engagements actuariels. Cette demande structurelle réduit le free float de duration disponible, ce qui comprime mécaniquement la compensation exigée par les détenteurs marginaux. Les mécanismes documentés dans le canal de transmission par le bilan s’appliquent ici en miroir : la rémanence du stock QE3 cumulée à la demande réglementaire produit une compression durable de la prime.

Le premier épisode de QT engagé par la Fed entre octobre 2017 et juillet 2019 — réduction graduelle du bilan de 4,5 trillions vers 3,8 trillions — coïncide avec un léger redressement de la prime de terme vers −10 à −20 points de base, mais sans franchissement de zéro. Le pivot Powell de janvier 2019 interrompt ce mouvement : la Fed annonce une pause dans le QT, puis l’arrêt complet en juillet 2019. La prime de terme se restabilise autour de −30 points de base. Un angle complémentaire figure dans La demande d’or replacée dans le cadre fiscal des États-Unis.

3. Sous-période 2 — 2019-2021 : pivot Powell, choc Covid, ZIRP renouvelé

Entre janvier 2019 et début 2020, la prime de terme reste sous zéro mais en zone resserrée, autour de −20 à −30 points de base. Le marché ajuste alors progressivement ses anticipations à un cycle monétaire moins restrictif que prévu. La perspective d’un retour à zéro durable se profile, sans s’imposer.

Mars 2020 fait basculer la dynamique. Le choc Covid déclenche un flight-to-quality massif sur Treasuries comme actif refuge mondial. Le rendement 10 ans s’effondre sous 0,55 % sur intraday le 9 mars 2020 — niveau historique inédit. La prime de terme ACMTP10 plonge dans le même mouvement : les estimations rétrocalculées par la NY Fed placent le plancher autour de −1,2 % au milieu du mois de mars. La Fed répond par une série de mesures d’urgence : retour immédiat aux achats QE illimités sur Treasuries et MBS, abaissement du taux directeur à zéro le 15 mars, déploiement de facilités de liquidité (PDCF, MMLF, PMCCF, SMCCF) sous l’égide du CARES Act adopté le 27 mars. Le bilan Fed bondit de 4,2 trillions début mars 2020 à 7,2 trillions fin juin 2020 selon WALCL — l’expansion la plus rapide de l’histoire moderne. Prolongement : prime de terme positive : implications pour Treasuries, actions et valorisations.

La prime de terme ne se referme pas immédiatement après la stabilisation du choc. Plusieurs facteurs prolongent la phase négative. La forward guidance FOMC adoptée en septembre 2020 (« FAIT » — Flexible Average Inflation Targeting) ancre les anticipations de taux courts à zéro « jusqu’à ce que l’inflation dépasse 2 % et soit en passe de modérément dépasser 2 % pendant quelque temps ». La dot plot publiée jusqu’à mi-2021 projette un taux directeur à 0,125 % sur tout l’horizon visible, soit environ trois ans. Les achats QE continuent à un rythme de 80 milliards de dollars par mois sur Treasuries + 40 milliards sur Agency MBS, ce qui maintient une pression continue d’achats sur la duration. Le stock cumulé de Treasuries détenus par la Fed passe d’environ 2,5 trillions début 2020 à plus de 5,5 trillions mi-2022. Cadre d’ensemble : notre analyse des banques centrales et de leurs biais.

Cette configuration — taux directeur à zéro, achats actifs, forward guidance dovish — constitue la plus longue phase de politique monétaire non conventionnelle de l’histoire de la Réserve fédérale. La prime de terme reste durablement négative, oscillant entre −80 et −40 points de base entre mars 2020 et fin 2021.

4. Sous-période 3 — 2022-2024 : cycle de hausse de taux mais prime encore négative

La sortie de la phase d’urgence Covid démarre en novembre 2021 avec l’annonce du tapering, et s’accélère brutalement face à l’envolée inflationniste de fin 2021 – début 2022. La Fed initie son cycle de hausse de taux le 16 mars 2022 avec une hausse de 25 points de base, puis enchaîne onze hausses jusqu’en juillet 2023 — la plus rapide remontée du taux directeur en quarante ans, portant la fed funds rate cible de 0-0,25 % à 5,25-5,50 %. Le QT démarre en juin 2022 à un rythme plafonné à 60 milliards de Treasuries par mois.

Malgré cette inflexion brutale de politique monétaire, la prime de terme ACMTP10 reste négative pendant toute la période 2022-2024. Elle remonte progressivement depuis le plancher de mars 2020, repasse au-dessus de −0,5 % début 2022, puis oscille entre −0,3 % et −0,1 % entre mi-2022 et mi-2024. Le rendement 10 ans atteint pourtant des niveaux élevés : 4,25 % en octobre 2022, 5,00 % en octobre 2023 sur le pic intraday du 23 octobre. Mais la décomposition ACM attribue ces niveaux principalement à la composante anticipations ACMY10 — qui reflète le cycle de hausse en cours — et non à la prime de terme.

Cette divergence apparente s’explique. La hausse rapide du taux directeur a fait monter la composante ACMY10 à des niveaux comparables à ceux des cycles antérieurs, ce qui suffit à pousser le rendement nominal vers le haut. Mais la prime de terme — résidu — répond à des forces différentes : taille cumulée du bilan Fed encore élevée (autour de 8 trillions mi-2022, en décrue lente), demande structurelle de duration toujours présente, base de détenteurs étrangers en recomposition mais pas encore complètement désengagée. Ces forces structurelles, identifiées par la littérature comme déterminants principaux du résidu, ne s’inversent pas instantanément avec le taux directeur.

Le passage durable au-dessus de zéro de la prime de terme intervient finalement en août 2024 — soit 18 mois après la dernière hausse de taux du cycle de juillet 2023 et plus de deux ans après le démarrage du QT. La décélération de cycle monétaire, la persistance du QT, et la révision haussière progressive de r-star convergent alors pour produire le franchissement durable.

5. Sortie de l’anomalie en août 2024

La sortie de la phase négative n’a pas été abrupte mais graduelle. La moyenne mobile sur six mois de l’ACMTP10 franchit zéro en août 2024 et s’installe ensuite en territoire positif à fin 2025. La trajectoire fine montre des oscillations en juillet-septembre 2024 autour de la ligne de zéro, puis une stabilisation au-dessus à partir d’octobre 2024.

Plusieurs FOMC ont commenté cette sortie a posteriori. Lors de la conférence de presse FOMC du 13 décembre 2023, Jerome Powell mentionne pour la première fois explicitement que « term premiums have been low for some time and we have seen some adjustment ». Cette formulation est reprise et précisée lors des conférences de janvier puis mars 2024. John Williams, lors d’une intervention à la NABE en octobre 2024, indique qu’une révision haussière de r-star est désormais cohérente avec les données observées. Pour la phase symétrique de retour positif, ce sont ces déclarations et leurs implications qui prennent le relais analytique.

Conclusion

Huit années consécutives de prime de terme négative ne se résument pas à une simple anomalie statistique. C’est une configuration produite par l’accumulation de forces — QE3 rémanent, ZIRP prolongé, choc Covid amplificateur, demande structurelle pour les Treasuries — qui se sont conjuguées sur la période 2016-2024 pour comprimer durablement le résidu en deçà de zéro. La sortie n’est intervenue qu’avec une combinaison d’inflexions : sortie progressive de cycle monétaire, persistance du QT, et révision macroéconomique de r-star. La prime de terme n’est jamais une mesure mécanique d’un seul moteur, ce que la phase 2016-2024 illustre rétrospectivement avec netteté.

Interpréter une prime de terme négative comme une anomalie passagère qui se corrige naturellement en quelques mois reviendrait à mécomprendre la phase 2016-2024 : la configuration a duré huit ans, traversé deux choc majeurs (Covid 2020, inflation 2022-2023) et survécu à un cycle de hausse de taux historique. La normalisation n’est pas un retour à la moyenne automatique.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…