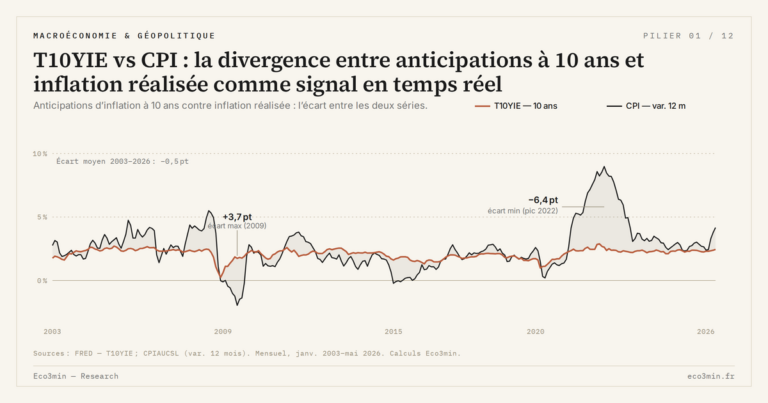

Économie réelle et marchés : pourquoi ils ne racontent jamais la même histoire

L'économie réelle et les marchés évoluent sur des horizons temporels incompatibles. Concentration des indices, anticipations monétaires et bruit médiatique alimentent un découplage durable que la lecture conjoncturelle ne peut ignorer.

Économie réelle et marchés financiers partagent le même environnement macroéconomique mais opèrent sur des horizons temporels incompatibles. Le décalage qui en résulte n’est pas un dysfonctionnement à corriger — c’est une propriété structurelle qui invalide la lecture des marchés comme miroir de l’activité.

TL;DR

Au milieu des années 2020, les indices battaient des records quand la croissance de la zone euro plafonnait à 1 % et que l'industrie manufacturière vivait sa plus longue contraction en dix ans.

- Le S&P 500 a perdu 25 % entre janvier et octobre 2022 en anticipant une récession qui n'est jamais venue ; en 2007, les actions culminaient quelques mois avant la pire crise depuis les années 1930 : deux erreurs symétriques.

- Fin 2025, les sept premières capitalisations pesaient plus de 30 % du S&P 500 : l'indice suit la santé d'une poignée de géants technologiques, pas celle de l'économie productive.

- Les marchés valorisent des bénéfices à 12-18 mois quand l'économie réelle se joue sur 3 à 10 ans ; seuls les spreads de crédit y gardent une avance diagnostique sur les tensions systémiques.

Les marchés intègrent en temps réel données, décisions monétaires et chocs géopolitiques. L’économie productive, elle, se déploie sur des horizons bien plus lents : les investissements se matérialisent en mois, les ajustements de capacité en années, les transformations sectorielles en cycles longs. Cette dissociation produit un écart persistant entre le commentaire financier et la dynamique réelle de l’activité — c’est pourquoi les marchés financiers et l’économie réelle ne bougent jamais en même temps. Les marchés peuvent anticiper un ralentissement qui ne se matérialise pas, ou ignorer une dégradation déjà engagée. Lire le tempo des marchés comme s’il était celui de l’économie réelle est l’une des erreurs de diagnostic les plus coûteuses du cycle.

Ce décalage n’est pas conjoncturel — il structure durablement la lecture des cycles économiques.

Le découplage entre marchés et économie réelle s’est nettement accentué depuis la crise de 2020. La logique est décortiquée dans cette analyse de découplage us-chine marchés. Les indices boursiers ont atteint des records historiques au milieu des années 2020 alors que la croissance de la zone euro plafonnait à 1 % et que l’industrie manufacturière européenne traversait sa plus longue séquence de contraction depuis dix ans. Ce paradoxe apparent n’en est pas un : il reflète des logiques de valorisation et de temporalité fondamentalement différentes.

Deux horizons temporels qui ne se superposent jamais

Les marchés actions valorisent les anticipations de bénéfices à 12-18 mois pondérées par les conditions de liquidité présentes. L’économie réelle se déploie sur des cycles d’investissement de 3 à 7 ans, des ajustements d’emploi de 6 à 18 mois et des transformations de capacité qui prennent une décennie. Le cycle économique réel et ses enchaînements structurels opère sur un tempo que les marchés ne peuvent pas reproduire — d’où les faux signaux récurrents.

Deux épisodes récents illustrent l’asymétrie. Le S&P 500 a perdu 25 % entre janvier et octobre 2022 en anticipant une récession imminente : celle-ci n’est jamais venue, et l’économie américaine a continué de croître à un rythme supérieur à son potentiel. Inversement, en 2007, les marchés actions touchaient leurs sommets historiques quelques mois avant le déclenchement de la plus grave crise financière depuis les années 1930. Ces deux erreurs symétriques montrent que les marchés ne sont ni un indicateur avancé fiable ni un miroir fidèle de l’activité.

Ce qui alimente le découplage actuel

Trois facteurs expliquent le décalage observé en 2025-2026. Le premier est la concentration sectorielle des indices. Aux États-Unis, les sept premières capitalisations du S&P 500 représentaient plus de 30 % de l’indice fin 2025 — concentration historique qui fait de la performance boursière le reflet de la santé d’une poignée de géants technologiques, pas celle de l’économie productive prise dans son ensemble.

Le deuxième facteur est l’anticipation monétaire. Les marchés intègrent les baisses de taux attendues bien avant leur matérialisation, ce qui peut soutenir les valorisations même lorsque l’activité se dégrade. Les publications mensuelles et leur volatilité intrinsèque nourrissent cette dynamique en provoquant des réajustements d’anticipations à chaque donnée, indépendamment de la tendance de fond.

Le troisième facteur est le flux continu d’informations qui mêle données et commentaires. La couverture en continu amplifie les micro-variations et fabrique une impression de volatilité économique qui n’existe pas dans les données réelles — les marchés réagissent à cette perception autant qu’aux fondamentaux.

- Les marchés financiers et l’économie réelle opèrent sur des horizons temporels incompatibles : 12-18 mois pour les premiers, 3 à 10 ans pour la seconde.

- La concentration sectorielle des indices boursiers, les anticipations de politique monétaire et le bruit médiatique alimentent un découplage durable.

- Un rebond boursier ne signale pas mécaniquement une reprise, et une correction ne préfigure pas automatiquement une récession.

Les marchés conservent toutefois une utilité diagnostique dans certaines configurations. Les spreads de crédit — écart entre obligations d’entreprises et taux souverains — captent les tensions financières systémiques avec une avance significative sur les données réelles. Les cadres d’analyse globaux du cycle traitent les marchés comme un signal complémentaire parmi d’autres, en gardant à l’esprit que leur temporalité et leurs déterminants diffèrent fondamentalement de ceux de l’économie productive. C’est précisément cette différence qui rend leur croisement informatif — et leur substitution trompeuse.

Mis à jour le 14 juin 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →T10YIE et le spike de 2022 : ce que l’épisode a révélé sur la fonction de réaction Fed

Le 21 avril 2022, T10YIE touche 2,99 % — plus haut niveau depuis juillet 2008. L'épisode constitue le…

T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…