DTWEXBGS 2024-2026 : la force persistante du dollar malgré les baisses Fed

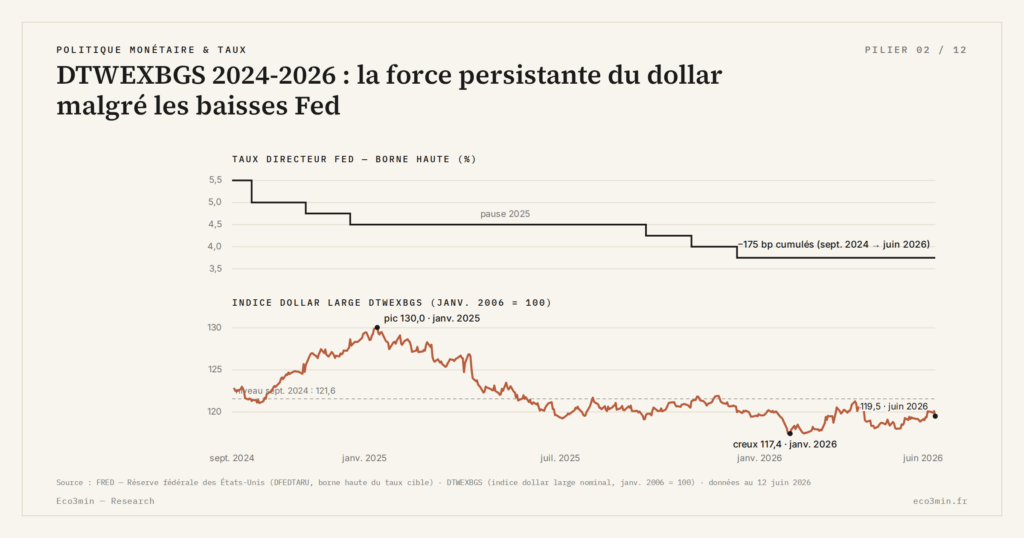

Septembre 2024, la Fed amorce son cycle de baisses : -100 points de base cumulés au 18 mai 2026. La théorie classique prédisait une dépréciation de -3 à -5 % du dollar broad. Observé : -1,2 %. Trois hypothèses concurrentes nourrissent l’analyse.

TL;DR

Trois forces, différentiel de croissance américain, retour du term premium et attractivité défensive, soutiennent ensemble le dollar broad et expliquent pourquoi les baisses Fed ne l'ont quasiment pas fait reculer.

- -100 pb de baisses Fed depuis septembre 2024, mais le DTWEXBGS n'a reculé que de 121,3 à 119,8 (-1,2 % en quatorze mois), dix fois moins que les -3 à -5 % attendus par la parité des taux.

- Différentiel de croissance: le FMI (WEO avril 2026) projette +2,3 % aux États-Unis en 2026 contre +1,5 % en zone euro et +0,7 % au Japon, ce qui draine des flux de capitaux longs vers les actifs en dollar.

- Le term premium 10 ans (série ACMTP10, Fed de New York) est repassé à environ +0,9 % en mai 2026 après une décennie négative, et la part du dollar dans les réserves (COFER, T1 2026) tient à environ 58 % malgré l'élargissement des BRICS+ de janvier 2024.

Cet article cartographie les trois lectures du paradoxe. Il ne tranche pas — aucune n’a encore reçu de validation empirique exclusive.

Le cycle dollar 2024-2026 produit une anomalie de lecture macro qui a peu d’équivalent dans l’histoire documentée du DTWEXBGS reconstitué depuis 1973. Cette dynamique s’inscrit dans la cartographie du régime de pénurie de dollars. La Réserve fédérale a cumulé -100 points de base de baisses entre septembre 2024 et mai 2026, selon les données FRED (Federal Funds Rate, série DFF). Sur la même période, le DTWEXBGS s’est replié de 121,3 à 119,8, soit une compression de -1,2 % en quatorze mois. La théorie classique de la parité des taux d’intérêt prédisait une dépréciation comprise entre -3 % et -5 % sur cet horizon. L’écart entre l’attendu et l’observé est précisément ce que ce cluster, et notamment la lecture du DTWEXBGS comme signal systémique, cherche à expliciter.

Le paradoxe documenté

La théorie standard de la parité des taux d’intérêt — formalisée par Dornbusch en 1976 puis affinée dans la littérature DSGE — postule qu’un différentiel de taux courts de 100 points de base entre deux économies se traduit, à anticipations égales, par une dépréciation cumulée de la devise dont les taux baissent. L’amplitude attendue dépend des paramètres précis du modèle, mais l’ordre de grandeur converge typiquement vers -3 % à -5 % sur douze mois pour 100 points de base d’écart.

Le DTWEXBGS, sur la fenêtre septembre 2024 – mai 2026, montre une compression dix fois inférieure à cette projection. Plus précisément : -1,2 % cumulés contre -3 à -5 % attendus. Cet écart constitue un phénomène empirique notable. Il ne signifie pas que la parité des taux est invalidée — la parité n’est pas une loi de la physique mais une condition d’équilibre théorique — mais il signifie que d’autres forces opèrent et compensent l’effet attendu des baisses Fed sur la devise. La taxonomie historique des cycles DTWEXBGS ne documente aucun précédent d’une telle persistance de force après un cycle de baisses de cette amplitude.

Trois hypothèses sont actuellement débattues dans la littérature des banques centrales et des chambres de compensation : le différentiel de croissance, la prime de risque fiscale via le term premium, et l’attractivité défensive en phase de fragmentation géopolitique. Aucune n’est exclusive ; elles peuvent opérer simultanément avec des poids relatifs variables. Le détail est exposé dans notre lecture de la prime de terme.

Hypothèse 1 : le différentiel de croissance américain

La première lecture repose sur le différentiel attendu de croissance. Selon le FMI (World Economic Outlook, avril 2026), la croissance attendue pour les États-Unis en 2026 s’établit à +2,3 %. Pour la zone euro : +1,5 %. Pour le Japon : +0,7 %. Pour le Royaume-Uni : +1,1 %. Le différentiel américain face aux principales économies développées est documenté et significatif.

Le mécanisme proposé : un différentiel de croissance attire des flux de capitaux long terme vers les actifs américains — actions, obligations corporate, immobilier coté, IDE — indépendamment de l’écart de taux courts. Ces flux soutiennent mécaniquement le dollar via la demande d’actifs libellés en dollar. Le FMI publie cette explication dans le WEO d’avril 2026, et des working papers de la BCE de fin 2025 documentent le mécanisme avec des modèles structurels intégrant flux de portefeuille et productivité.

Cette lecture a l’avantage de la cohérence avec les épisodes historiques précédents où le différentiel de croissance américain a soutenu le dollar — notamment 1995-2000 et 2014-2016. Sa limite : elle suppose une exécution des projections de croissance qui reste incertaine. Si la croissance américaine 2026 venait à décevoir, l’argument s’affaiblirait mécaniquement.

La deuxième lecture passe par le term premium sur les Treasuries longs. Selon la série ACMTP10 publiée par la Fed de New York, le term premium nominal sur les Treasuries 10 ans s’établit à environ +0,9 % en mai 2026. Pour mémoire, ce term premium était négatif sur la quasi-totalité de la décennie 2014-2022 — phénomène lié à la demande structurelle d’actifs sûrs et à la politique de bilan élargi de la Fed.

La réapparition d’un term premium positif et substantiel témoigne d’une nouvelle prime de risque exigée par les investisseurs pour porter de la dette longue américaine. Le mécanisme proposé : la trajectoire de la dette fédérale — déficit budgétaire fédéral persistant au-dessus de 6 % du PIB selon le CBO — impose une compensation que les Treasuries courts n’offrent plus suffisamment, et qui mécaniquement attire les flux étrangers cherchant à capturer ce term premium.

Cette explication a la préférence de plusieurs chefs économistes Wall Street et de la BIS dans son Quarterly Review de mars 2026. Sa cohérence empirique est forte : la corrélation entre la réapparition du term premium positif (mi-2023) et le maintien du DTWEXBGS au-dessus de 118 est observable. Sa limite : la prime de risque fiscale peut basculer brutalement si les marchés perdent confiance dans la trajectoire budgétaire — le mécanisme qui soutient aujourd’hui le dollar pourrait demain le pénaliser. Plus de contexte : DTWEXBGS vs DXY : différence entre indice dollar broad et narrow.

Hypothèse 3 : attractivité défensive et fragmentation géopolitique

La troisième lecture replace la persistance du dollar dans le cadre élargi de la fragmentation géopolitique. Les BRICS+ se sont élargis à six nouveaux membres en janvier 2024 (Arabie saoudite, Émirats arabes unis, Égypte, Iran, Éthiopie, Argentine — cette dernière s’étant retirée). Les tensions Taiwan, Ukraine, Iran et mer Rouge restent élevées. Les sanctions financières occidentales contre la Russie (gel des réserves de la banque centrale russe en février 2022) ont matérialisé un risque géopolitique sur les réserves de change non-dollar. Sujet voisin : notre cadre sur le dollar systémique.

Le mécanisme proposé : dans un monde plus fragmenté, le dollar conserve son statut d’actif refuge par défaut. Les flux de réserves observés via le rapport COFER du FMI (T1 2026) montrent que la part du dollar dans les réserves de change mondiales s’établit à environ 58 % — érosion marginale par rapport aux 60 % de 2015, mais pas le basculement narrativement annoncé. La confrontation entre la narrative de dédollarisation et les flux de réserves observés documente cette résilience. À voir également : la dynamique de l’or affranchie de la référence dollar.

Cette lecture a l’avantage de l’observabilité directe — les flux COFER, les volumes SWIFT, les statistiques BIS sur la dette internationale convergent. Sa limite : elle suppose que l’attractivité défensive ne se retournera pas, hypothèse que la rapidité des recompositions monétaires des dix dernières années rend fragile.

Les trois hypothèses opèrent simultanément

La littérature actuelle ne tranche pas entre les trois explications. La lecture la plus prudente consiste à constater qu’elles opèrent simultanément, avec des poids relatifs qui évoluent selon les sous-périodes. Le différentiel de croissance américain est documenté et durable. Le term premium positif réapparu est observable. L’attractivité défensive du dollar est mesurable.

L’analyse Eco3min se contente de poser le paradoxe et les trois lectures. Elle ne formule pas de prévision pour la suite du cycle. Le DTWEXBGS pourrait poursuivre sa trajectoire de plateau au-dessus de 118 pendant plusieurs trimestres supplémentaires — précédent Volcker à l’appui — ou pivoter brutalement si l’un des trois facteurs se retourne. La transmission aux émergents dans le cycle actuel est elle-même un facteur de retour : une crise émergente régionale modifierait les flux refuge et renforcerait le dollar à court terme avant de le pénaliser via la dégradation des balances commerciales.

Conclure que les baisses Fed ont échoué parce que le dollar n’a pas baissé revient à ignorer la coexistence de trois mécanismes simultanés. La parité des taux n’est pas une loi : c’est une condition d’équilibre théorique qui ne tient que toutes choses égales par ailleurs. En présence d’un différentiel de croissance, d’un term premium réapparu et d’une fragmentation géopolitique active, le « toutes choses égales par ailleurs » est précisément ce qui ne tient pas.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…