DTWEXBGS et dédollarisation : narrative géopolitique vs flux réels de réserves

La dédollarisation est l’une des thèses macro les plus discutées depuis 2022. Les flux mesurés — COFER FMI, SWIFT, statistiques BIS — racontent une histoire plus contenue que la narrative géopolitique. Le DTWEXBGS, lui, n’a pas baissé.

TL;DR

Le dollar tient encore 47 % des paiements SWIFT et 64 % de la dette internationale en mai 2026, des parts stables depuis 2015 que la narrative de dédollarisation n'a pas entamées.

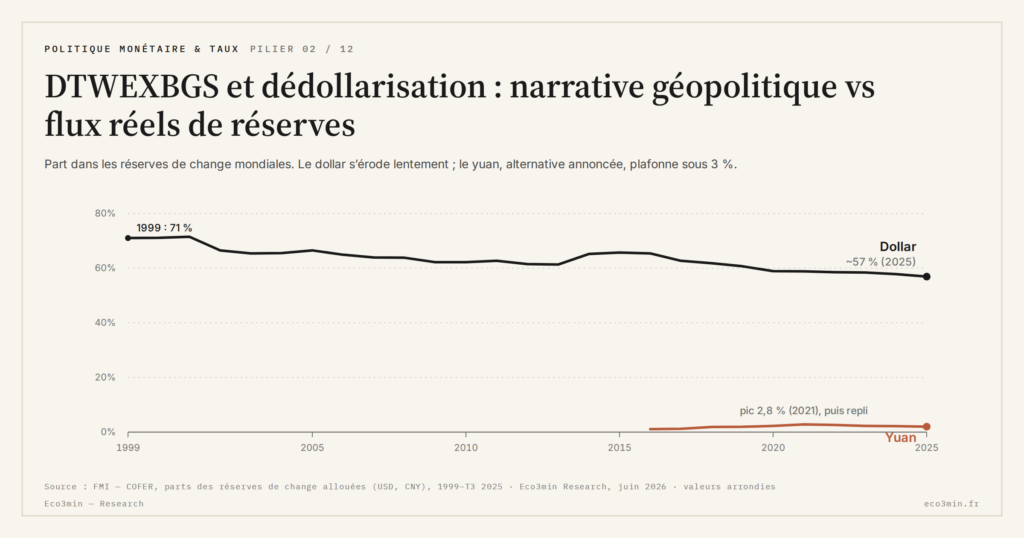

- Réserves de change (COFER, FMI T1 2026): le dollar pèse environ 58 %, contre environ 71 % en 1999 et 60 % en 2015, soit une érosion de 1 à 2 points par décennie; les gains vont surtout aux « autres devises » (de 9 % à 12 % depuis 2015), pas au yuan.

- Le yuan plafonne: sa part dans les réserves COFER est d'environ 2,4 % en 2026 après un pic à 2,9 % en 2022, et environ 4,5 % des paiements SWIFT après le pic conjoncturel à 4,7 % de janvier 2024.

- Dette internationale, le canal le plus stable (BIS, T1 2026): environ 64 % libellé en dollar, dans une fourchette de 62 à 66 % depuis 2015, ancré par les Treasuries américains qui forment plus de 60 % du marché souverain investment grade mondial.

- Le DTWEXBGS, au-dessus de 118 depuis vingt-huit mois, mesure le prix relatif du dollar, pas sa part dans les réserves, paiements ou dette: les deux dimensions évoluent indépendamment.

Cet article expose la tension entre récit et données. Il ne dit pas si la dédollarisation aura lieu. Il dit ce que les chiffres montrent en mai 2026.

La thèse de la dédollarisation a gagné en visibilité depuis février 2022 — gel des réserves de la banque centrale russe par les sanctions occidentales — puis depuis l’élargissement des BRICS+ en janvier 2024. Plusieurs commentateurs ont annoncé un basculement structurel du système monétaire international : fin du dollar comme monnaie de réserve dominante, montée du yuan comme alternative crédible, émergence d’un système multipolaire. Le débat est légitime. Sa traduction empirique, en mai 2026, montre une trajectoire bien plus mesurée que la narrative ne le laisse entendre. Lire ces flux suppose de revenir sur ce que le DTWEXBGS mesure réellement et sur la position du dollar dans le système monétaire mondial.

Les chiffres COFER : érosion marginale, pas basculement

Le rapport COFER (Currency Composition of Official Foreign Exchange Reserves) du FMI est la référence officielle pour la part des devises dans les réserves de change mondiales. comment le dollar structure le système mondial examine ce phénomène série de données à l’appui. Le détail empirique est rassemblé dans cette note consacrée à la militarisation du dollar et des réserves. Publié trimestriellement, il couvre les réserves déclarées par les banques centrales des pays membres du FMI. Selon les dernières données publiées (rapport COFER, premier trimestre 2026), la part du dollar dans les réserves mondiales s’établit à environ 58 %. Développé ici : le comportement de l’or lors des phases de tension sur le dollar.

Cette valeur doit se lire en série historique. En 1999, à la naissance de l’euro, la part du dollar atteignait environ 71 %. En 2015, elle s’établissait à environ 60 %. En 2020, environ 59 %. En 2024, environ 58,5 %. La trajectoire 2015-2026 montre une érosion de 1 à 2 points par décennie — significative mais loin du basculement annoncé. La part de l’euro est restée stable autour de 20 %, la part du yen autour de 5,5 %, la part de la livre autour de 4,9 %. La hausse a profité essentiellement aux « autres devises » — agrégat qui inclut le dollar canadien, le dollar australien, le yuan et les devises scandinaves — qui sont passées d’environ 9 % en 2015 à environ 12 % en 2026.

La part du yuan dans les réserves mondiales mérite un focus. Le yuan a été inclus dans le panier DTS en octobre 2016. Sa part dans les réserves COFER était d’environ 1,1 % en 2016, a culminé à environ 2,9 % en 2022, et s’établit à environ 2,4 % en 2026. La trajectoire est non-linéaire : la guerre en Ukraine et les sanctions financières occidentales contre la Russie ont initialement accéléré la diversification, mais le mouvement s’est essoufflé à partir de mi-2023. Le yuan n’a pas atteint la masse critique d’usage qui en ferait une alternative au dollar pour les réserves stratégiques des grandes banques centrales.

Les flux SWIFT et CIPS : la part dollar des paiements reste dominante

Au-delà des réserves, la part du dollar dans les paiements internationaux est un indicateur complémentaire. SWIFT (Society for Worldwide Interbank Financial Telecommunication) publie mensuellement la répartition par devise des paiements transfrontaliers. Selon le rapport SWIFT RMB Tracker (mars 2026), la part du dollar dans les paiements internationaux s’établit à environ 47 %. La part de l’euro à environ 22 %. La part de la livre à environ 7 %. La part du yuan à environ 4,5 %.

Pour mémoire, la part du yuan SWIFT était d’environ 1,5 % en 2015 et avait dépassé brièvement 4,7 % en janvier 2024 — pic médiatisé comme signal de dédollarisation, mais qui s’est avéré conjoncturel. La trajectoire 2024-2026 montre une stabilisation autour de 4-5 %, niveau qui reflète une internationalisation progressive du yuan dans le commerce bilatéral Chine-partenaires, mais qui reste très éloigné du seuil critique pour concurrencer le dollar.

Le CIPS (Cross-Border Interbank Payment System), système chinois alternatif à SWIFT pour les paiements en yuan, traite des volumes croissants mais qui restent marginaux à l’échelle globale. Selon les statistiques publiées par la PBoC pour 2025, les volumes CIPS ont dépassé 175 000 milliards de yuans pour l’année — environ 24 000 milliards de dollars équivalents. À comparer aux volumes SWIFT estimés à environ 150 000 milliards de dollars annuels par les principales chambres de compensation. Le CIPS représente donc environ 16 % des volumes SWIFT. Significatif, mais loin d’un rééquilibrage du système.

La dette internationale en dollar : résilience marquée

La part du dollar dans la dette internationale est l’indicateur le plus stable des trois. La BIS publie trimestriellement les statistiques de la dette internationale par monnaie d’émission. Selon le BIS Quarterly Review (mars 2026), la part du dollar dans la dette internationale outstanding atteint environ 64 % à fin 2025. Cette valeur est stable depuis 2015 dans une fourchette de 62 % à 66 %, et n’a pas évolué après 2022.

Cette stabilité est révélatrice. Émettre de la dette en dollar suppose de disposer d’un marché secondaire profond et liquide pour la placer auprès des investisseurs internationaux. Aucune autre devise n’offre la profondeur du marché des Treasuries américains, qui demeurent l’instrument refuge par défaut des investisseurs institutionnels mondiaux. La BIS estime que les obligations souveraines américaines représentent plus de 60 % du marché mondial des obligations souveraines en niveau d’investissement (investment grade), contre environ 20 % pour la zone euro et moins de 5 % pour la Chine.

Trois lectures de la tension narrative-données

Le décalage entre la narrative de dédollarisation et les chiffres mesurés peut se lire de trois façons.

Première lecture : la narrative anticipe un mouvement structurel qui prendra du temps. Le système monétaire international a déjà connu deux basculements majeurs — fin de l’étalon-or 1933-1944, fin de Bretton Woods 1971-1973. Les deux ont nécessité une décennie au moins de préparation et un choc systémique pour s’accomplir. La dédollarisation, dans cette lecture, est en cours mais n’a pas encore franchi le seuil de visibilité quantitative. Les chiffres actuels constitueraient le début d’une trajectoire qui s’accélérera. Cette lecture est défendue par plusieurs économistes hétérodoxes et par les banques centrales BRICS+. Mise en perspective : Le match dollarisation contre dédollarisation.

Deuxième lecture : la narrative surestime la dynamique parce qu’elle confond intentions politiques et exécution monétaire. Les gouvernements peuvent annoncer une diversification de leurs réserves ou un usage accru du yuan dans le commerce bilatéral, mais l’exécution effective dépend de l’existence d’un marché alternatif suffisamment profond et liquide. En l’absence d’un substitut crédible au marché des Treasuries américains, les déclarations politiques produisent peu d’effet quantitatif. Cette lecture est défendue par la BIS dans son Quarterly Review de mars 2026 et par plusieurs working papers du FMI.

Troisième lecture : la narrative et les données coexistent parce qu’elles décrivent deux phénomènes distincts. La narrative décrit un mouvement géopolitique de fragmentation du système international. Les données décrivent l’inertie structurelle du dollar dans les fonctions monétaires de base — réserve, paiement, dette. Les deux peuvent coexister sans se contredire : un système plus fragmenté politiquement peut conserver un dollar dominant économiquement, parce que la fonction monétaire et la fonction politique ne s’alignent pas mécaniquement. Cette lecture est défendue par plusieurs économistes monétaires de mainstream.

Ce que le DTWEXBGS ne dit pas de la dédollarisation

Une précision méthodologique importante. Le DTWEXBGS mesure la force du dollar comme prix relatif sur les marchés des changes. La lecture structurelle est développée dans l’analyse des dynamiques de dollar shortage. Il ne mesure pas la part du dollar dans les réserves, ni dans les paiements, ni dans la dette internationale. Un dollar dont la part dans les réserves baisserait progressivement pourrait parfaitement coexister avec un DTWEXBGS élevé, si la baisse de demande institutionnelle est compensée par une hausse de demande transactionnelle ou par les autres mécanismes documentés dans le paradoxe Fed cuts 2024-2026.

Le DTWEXBGS au-dessus de 118 depuis vingt-huit mois ne réfute pas la thèse de la dédollarisation. Il ne la confirme pas non plus. Il dit que la pression dollar effective sur les flux commerciaux mondiaux reste élevée, indépendamment de la trajectoire des parts dollar dans les fonctions monétaires de réserve, paiement et dette. Les deux dimensions sont à lire en parallèle, pas l’une à travers l’autre.

- La part du dollar dans les réserves mondiales (COFER FMI T1 2026) : ~58 %, en érosion de 1 à 2 points par décennie depuis 2015. Pas le basculement annoncé.

- La part du dollar dans les paiements SWIFT (mars 2026) : ~47 %. La part du yuan : ~4,5 %, stabilisée après un pic conjoncturel à 4,7 % début 2024.

- La part du dollar dans la dette internationale (BIS T1 2026) : ~64 %, stable depuis 2015 — résilience portée par la profondeur du marché des Treasuries.

- Le DTWEXBGS mesure le prix relatif du dollar, pas sa part dans les fonctions monétaires. Les deux dimensions évoluent indépendamment et se lisent en parallèle.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…